Próbka wypełnienia zlecenia płatniczego za usługi. Informacje wstępne dotyczące przelewu wynagrodzenia na kartę

Nowością w realizacji obowiązku płacenia podatków, opłat, składek ubezpieczeniowych i innych wpłat do systemu budżetowego Federacji Rosyjskiej jest możliwość jego realizacji przez inną osobę (zamiast podatnika, agenta podatkowego, płatnika opłat, ubezpieczenia składki) (klauzule 1, 8, 9 art. 45 kodeksu podatkowego Federacja Rosyjska w artykule redakcyjnym prawo federalne z dnia 30 listopada 2016 r. nr 401-FZ). Zastanówmy się, jak w tym przypadku należy go wypełnić, aby nie było wątpliwości, kto i za kogo zapłacił podatek (inną płatność).

Zasady umieszczania informacji w szczegółach przelewów Pieniądze w wypłacie wpłat do systemu budżetowego Federacji Rosyjskiej zatwierdzonego Zarządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 12 listopada 2013 r. Nr 107n. Biorąc pod uwagę zmiany dokonane w art. 45 Kodeksu podatkowego Federacji Rosyjskiej, zgodnie z którym podatnicy mogą płacić podatki, opłaty, składki ubezpieczeniowe i inne płatności do systemu budżetowego Federacji Rosyjskiej za pośrednictwem innych osób, dokument ten został dostosowany rozporządzeniem Ministerstwa Finansów Federacji Rosyjskiej z dnia 04.05.2017 nr 58n, obowiązujący od 25.04.2017. O tym, jakie konkretnie zmiany są przygotowywane, Federalna Służba Podatkowa ostrzegała w piśmie z dnia 17.03.2017 nr ZN-3-1/ [e-mail chroniony].

Notatka: Ordynacja podatkowa nie przewiduje ograniczeń dotyczących możliwości płacenia podatków podatnikom zarówno przez osoby fizyczne, jak i osoby prawne (pisma Ministerstwa Finansów Federacji Rosyjskiej z dnia 04.07.2017 nr .

Sporządzając zlecenia przelewu środków na opłacenie podatków innych osób, należy zwrócić uwagę na procedurę wypełniania następujących pól:

„NIP” płatnika;

„KPP” płatnika;

"Płatnik";

"Cel płatności";

„101” - „Status płatnika”.

Przyjrzyjmy się bardziej szczegółowo wypełnieniu każdego z wymienionych pól w zleceniu płatniczym (forma tego dokumentu znajduje się w załączniku 2 do rozporządzenia w sprawie zasad przekazywania środków, zatwierdzonego przez Bank Centralny Federacji Rosyjskiej dnia 19 czerwca 2012 r. nr 383-P).

NIP i KPP płatnika

Zacznijmy od numeru „NIP” płatnika (w zleceniu płatniczym numer tego wymogu to 60). Tutaj, zgodnie z ust. 4 Regulaminu 1, numer NIP płatnika jest ustalony, którego obowiązek płacenia podatków, składek ubezpieczeniowych i innych płatności jest spełniony. Jeśli płatnik nie ma indywidualny Numer TIN w wymaganym „INN” płatnika wynosi zero („0”).

Oczywiste jest, że następujący atrybut („KPP” płatnika, numer 102) odzwierciedla wartość KPP płatnika, którego obowiązek zapłaty podatków, składek ubezpieczeniowych i innych płatności jest wypełniany. Wypełniając obowiązek zapłaty za osoby fizyczne, w rekwizycie KPP płatnika wskazuje się zero („0”).

Płatnik

Ale w wymaganym „Płatniku” (numer 8) są już odzwierciedlone informacje o płatniku, który bezpośrednio dokonuje płatności (czyli innej osobie). I to jest całkiem logiczne, bo płatnikiem jest klient banku (posiadacz rachunku), który sporządził zlecenie przelewu środków. Procedura wypełniania określonego pola zależy od tego, kto konkretnie występuje jako płatnik:

osoba prawna w wymaganym numerze 8 odzwierciedla swoją pełną lub skróconą nazwę;

IP - nazwisko, imię, patronimik (jeśli istnieje) oraz w nawiasach - „IP”;

notariusz Praktyka prywatna, - nazwisko, imię, patronimik (jeśli istnieje) oraz w nawiasach - „notariusz”;

prawnicy, którzy założyli kancelarie - nazwisko, imię, patronimik (jeśli istnieje) oraz w nawiasie - „prawnik”;

głowy gospodarstw chłopskich (gospodarskich) - nazwisko, imię, patronimika (jeśli istnieje) oraz w nawiasie - „KFH”;

osoba fizyczna - nazwisko, imię, patronim (jeśli istnieje) osoby fizycznej działającej jako płatnik za dokonywanie wpłat do systemu budżetowego Federacji Rosyjskiej.

Cel płatności

W wymaganym „Cele płatności” (nr 24) jest to dodatkowo odzwierciedlone (klauzula 5 pkt 13 zasady 1):

- nazwa podatnika, płatnika opłat, składek ubezpieczeniowych i innych opłat, których obowiązek jest wykonywany. Wypełnia się je w tej samej kolejności, co pole „Płatnik” (nr 8). Jedyną rzeczą jest to, że jeśli podatnik jest osobą fizyczną, oprócz nazwiska, imienia, patronimiku (jeśli istnieje), należy również podać jego adres zameldowania w miejscu zamieszkania lub pobytu (w przypadku braku miejsca Zamieszkania). W celu odróżnienia tej informacji od innych informacji określonych w zmiennej „Cel płatności” stosowany jest znak „//”.

NIP i KPP osoby dokonującej wpłaty (tylko NIP dla przedsiębiorców indywidualnych, notariuszy prowadzących prywatną praktykę, prawników posiadających kancelarie adwokackie, kierowników gospodarstw chłopskich, osoby fizyczne). Ta informacja wyświetlane jako pierwsze w komentowanym polu. Jednocześnie znak „//” służy do oddzielenia informacji o NIP i KPP. Ten sam znak służy do oddzielenia informacji o płatniku od innych informacji wskazanych w wymaganym numerze 24;

Status płatnika

W wymaganym „101” dokumencie płatności za przekazanie środków do budżetu przez inną osobę konieczne jest odzwierciedlenie wskaźnika statusu płatnika, którego obowiązek jest wypełniany. Jednocześnie ostatecznie rozstrzygnięto kwestię, jaki powinien być status płatnika składek ubezpieczeniowych, dzięki Rozporządzeniu Ministerstwa Finansów Federacji Rosyjskiej nr 58n. Oto te wskaźniki z pola 101, które mogą być przydatne dla przedsiębiorstw (IE) działających w tej dziedzinie Żywnościowy(Zasady 5).

|

Wartość pola wskaźnika „101” |

Status płatnika |

|

Podatnik (płatnik opłat, składek ubezpieczeniowych i innych płatności administrowanych przez organy podatkowe) – osoba prawna |

|

|

Agent podatkowy |

|

|

Uczestnik zagraniczna działalność gospodarcza- podmiot |

|

|

Płatnik - osoba prawna, indywidualny przedsiębiorca, notariusz prowadzący prywatną praktykę, prawnik, który założył kancelarię adwokacką, kierownik gospodarstwa chłopskiego, przekazujący środki na wypłatę płatności do systemu budżetowego Federacji Rosyjskiej (z wyjątkiem podatków, opłat, składek ubezpieczeniowych i innych płatności administrowanych przez organy podatkowe) |

|

|

Podatnikiem (płatnikiem opłat, składek ubezpieczeniowych i innych opłat administrowanych przez organy podatkowe) jest przedsiębiorca indywidualny |

|

|

Uczestnik zagranicznej działalności gospodarczej – przedsiębiorca indywidualny |

|

|

Organizacje i ich oddziały, które sporządziły dyspozycję przelewu środków potrąconych z wynagrodzenie(dochód) dłużnika - osoba fizyczna z tytułu spłaty zadłużenia z tytułu wpłat do systemu budżetowego Federacji Rosyjskiej na podstawie dokumentu wykonawczego przesłanego organizacji w określony sposób |

Przykłady wypełniania poleceń zapłaty

Aby to skonsolidować, podamy przykłady wypełniania nakazu zapłaty cudzych podatków (składek ubezpieczeniowych).

Przykład 1

Cafe Pugovka LLC (TIN 5253855520, KPP 525301001) i IE Berezkin Sergey Mikhailovich (TIN 525685875257) ustalili, że przedsiębiorca w kwietniu 2017 r. jako spłatę zadłużenia wobec firmy przekaże mu zaliczkę do budżetu na I kwartał z 2017 roku według jednego podatku należnego w związku z zastosowaniem USNO („dochód”), w wysokości 85 000 RUB. Przedsiębiorca ma rachunek bieżący nr 40702810861080000956 w banku Volgo-Vyatka PJSC Sbierbank(GRKTS GU Bank of Russia dla regionu Niżny Nowogród) .

Przykład 2

Zmieńmy warunki z przykładu 1. Firma i przedsiębiorca ustalili, że przeniosą pierwszą w maju 2017 r. na IP do budżetu na obowiązkowe ubezpieczenie emerytalne pracowników na kwiecień 2017 r. w wysokości 27 600 rubli. Firma posiada rachunek bieżący nr 40702810751080000372 w tym samym banku co indywidualny przedsiębiorca.

Jeśli organizacja chce płacić podatki, opłaty, opłaty, Składki ubezpieczeniowe i inne płatności do systemu budżetowego Federacji Rosyjskiej, to ona działa jako płatnik, dlatego w zleceniu płatności w polu „Płatnik” (nr 8) podana jest jej pełna lub skrócona nazwa. Jeśli indywidualny przedsiębiorca działa jako płatnik, jego nazwisko, imię, patronimik (jeśli istnieje) są odzwierciedlone w nazwanym polu, a „IP” w nawiasie. Jednocześnie w danych „NIP”, „KPP” płatnika oraz „Status płatnika” (odpowiednio numery 60, 102 i 101) zapisywane są dane osoby, której dyżur jest wykonywany. Szczególną uwagę należy zwrócić na kolejność wypełniania pola „Cel płatności”. Tutaj w pierwszej kolejności odbijają się NIP i KPP innej osoby (tej, która wykonuje cudzy obowiązek), a następnie nazwisko płatnika, którego obowiązek jest wykonywany.

Nowość od 05.10.2017

W instrukcjach Banku Rosjiz dnia 05.07.2017 N 4449-U pozycja dodana 4.1 zamówienia 383-P.

Również w „Załączniku 1” w szczegółach wiersz 101 - 110:kolumna 1 jest określona w Nowa edycja ("101 - 109"); w kolumnie 3 akapit drugi został uznany za nieważny; itp.

Wyciąg: „1.3. Uzupełniony załącznikiem 13 zmienionym załącznikiem do niniejszej dyrektywy.”.

Nowość od 24.02.2017

Federalna Służba Podatkowa Rosji pismem z dnia 15 lutego 2017 r. nr ZN-3-1 / [e-mail chroniony] doprecyzowano procedurę wypełniania pól 101 w nakazie wypłaty składek ubezpieczeniowych od 01.01.2017.

Federalna Służba Podatkowa Rosji pismem z dnia 03.02.2017 nr ZN-4-1 / [e-mail chroniony] dlapolecenia zapłaty za przelew składek ubezpieczeniowychdoprecyzowano procedurę określania kodów w polu „101”.

Nowość od 17.02.2016

Obowiązuje od 28 marca 2016 r. Rozporządzenie Banku Rosji nr 3844-U z dnia 6 listopada 2015 r. w sprawie zmian w rozporządzeniu nr 383-P Banku Rosji z dnia 19 czerwca 2012 r. Zgodnie z tymi zmianami w nakazach zapłaty podatków i opłat, składek ubezpieczeniowych, ceł i innych płatności do systemu budżetowego Federacji Rosyjskiej nie jest konieczne wypełnienie wymaganego 110 - rodzaju płatności.

Wyciąg z Rozporządzenia Banku Rosji z dnia 19 czerwca 2012 r. Nr 383-P „O zasadach przelewu”gotówka wodna" (Zmienione Instrukcją Banku Rosji nr 3025-U z dnia 15 lipca 2013 r., nr 3248-U z dnia 29 kwietnia 2014 r., nr 3641-U z dnia 19 maja 2015 r., z dnia 06.11.2015 N 3844-U).

Rozdział 5. Rozliczenia poleceniem zapłaty

5.1. Przy rozliczaniu poleceniami wypłaty bank płatnika zobowiązuje się do przelewu środków do: konto bankowe płatnik lub bez otwierania rachunku bankowego płatnika - osoba fizyczna odbiorcy środków określonych w zleceniu płatnika.

5.2. Polecenie wypłaty może być wykorzystane do przelewu środków z rachunku depozytowego z zastrzeżeniem wymogów określonych przez prawo federalne.

5.3. Szczegóły, formularz (w przypadku polecenia wypłaty w formie papierowej), numery szczegółów polecenia wypłaty określają Załączniki 1-3 do niniejszego Regulaminu.

5.4. Zlecenie wypłaty jest sporządzane, przyjmowane do realizacji i realizowane w w formie elektronicznej, na papierze.

5.5. Polecenie wypłaty jest ważne do złożenia w banku w ciągu 10 dni kalendarzowych od dnia następującego po dniu jego sporządzenia. (Zmieniona dyrektywą Banku Rosji nr 3248-U z dnia 29 kwietnia 2014 r.)

5.6. Jeżeli płatnikiem jest bank, przelew środków na rachunek bankowy klienta - odbiorcy środków może być realizowany przez bank na podstawie sporządzonego przez niego zlecenia bankowego.

5.7. Dyspozycja przelewu środków bez otwierania rachunku bankowego płatnika – osoba fizyczna na papierze musi zawierać dane płatnika, odbiorcy środków, banków, kwotę przelewu, cel wpłaty i inne informacje ustanowiony przez instytucję kredytową lub odbiorcę środków w uzgodnieniu z bankiem. Dyspozycja przelewu środków bez otwierania rachunku bankowego płatnika – osoba fizyczna może być sporządzona w formie wniosku.

Forma dyspozycji przelewu środków bez otwierania rachunku bankowego płatnika – osoby fizycznej na papierze ustanawia instytucja kredytowa lub odbiorca środków w porozumieniu z bankiem.

Na podstawie dyspozycji przelewu środków bez otwierania rachunku bankowego płatnika – osoby fizycznej, instytucja kredytowa sporządza polecenie zapłaty.

5.8. Dyspozycja przelewu środków bez otwierania rachunku bankowego płatnika – osoba fizyczna, przekazywana za pomocą elektronicznego środka płatniczego, musi zawierać informacje pozwalające zidentyfikować płatnika, odbiorcę środków, kwotę przelewu, cel Zapłata.

5.9. Na podstawie dyspozycji płatników – osób fizycznych, instytucja kredytowa może sporządzić zlecenie płatnicze na łączna kwota z kierunkiem do banku odbiorcy środków, odbiorca środków uzgodniony z bankiem odbiorcy środków, odbiorca środków w drodze rejestru lub dyspozycji płatników - osoby fizyczne.

5.10. Przy dokonywaniu płatności poleceniami wypłaty mogą być stosowane dyspozycje przewidziane w pkt 1.11 niniejszego Regulaminu.

Wypełnianie polecenia wypłaty: instrukcje, zasady, tryb i cechy wypełniania pól polecenia wypłaty 20.11.06

Jeśli zostajesz klientem banku, ważne jest, aby umieć czytać i rozumiećpolecenie zapłaty informacji, a co ważniejsze, aby móc poprawnie wykonywaćwypełnianie pól polecenia zapłaty . Banki przyjmują do realizacji tylko te polecenia wypłaty, które zawierają wszystkie obowiązkowe dane (szczegóły) określone rozporządzeniem Banku Centralnego do realizacji. Klienci banków, którzy nie mają jeszcze doświadczenia zawodowego, muszą czasami kilkakrotnie ponawiać zlecenia płatnicze.

Szczególnie często banki występują z roszczeniami o niepełne lub niedokładne wypełnienie pól – kolejność płatności i cel płatności. Informacje o podatku VAT są często pomijane.

Aby wypełnić polecenie wypłaty, musisz znać ogólnie przyjęte zasady wypełniania polecenia wypłaty. Dla łatwiejszego zapoznania się z instrukcjami wypełniania poleceń wypłaty wszystkie pola polecenia wypłaty zarezerwowane do wpisywania wartości każdego z szczegółów są oznaczone cyframi i są już do nich podane wyjaśnienia. Wyjaśniając cechy wypełniania pola polecenia wypłaty, jako nazwę pola stosuje się nazwę odpowiedniego atrybutu.

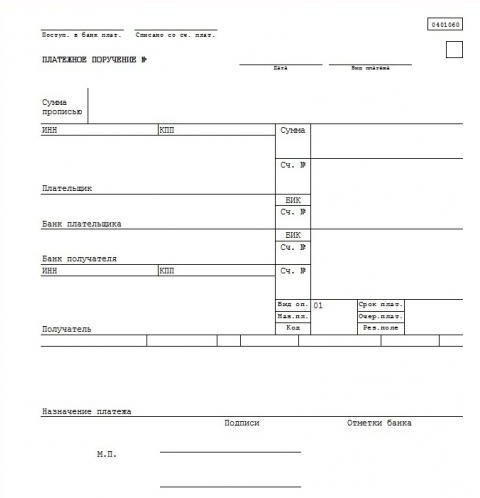

Numeracja pól polecenia wypłaty podana jest w załączniku nr 3 poniżej.

Dodatek 3

do Regulaminu Banku Rosji

„O płatnościach bezgotówkowych w Federacja Rosyjska"

(zmieniona Dyrektywą Banku Centralnego Federacji Rosyjskiej z dnia 03.03.2003 N 1256-U)

Szczegóły zlecenia płatniczego

Ustalone zasady(instrukcje) do wypełnienia zlecenia płatniczego są następujące:

- W terenie (1) wskazana jest nazwa dokumentu rozliczeniowego - polecenie zapłaty.

- W terenie (2) wskazany formularz polecenia zapłaty - 401060 , jest to numer formularza wg OKUD OK 011-93, klasa " ujednolicony system dokumentacja bankowa"

- W polu „N” (3) numer polecenia zapłaty podany jest cyframi. Jeżeli numer zlecenia płatniczego składa się z więcej niż trzech cyfr, dokumenty płatnicze przy dokonywaniu płatności za pośrednictwem sieci rozliczeniowej Banku Rosji są identyfikowane przez trzy ostatnie cyfry numeru, które muszą różnić się od „000”.

- W polu „Data” (4) wskazany jest termin sporządzenia i wykonania polecenia wypłaty. Przy wypełnianiu polecenia wypłaty podaje się cyframi dzień, miesiąc, rok w formacie DD.MM.RRRR lub cyframi datę, miesiąc - słownie, rok - cyframi (pełno). Na przykład: 05.12.2006 lub 05.12.2006.

- W polu „Rodzaj płatności” (5) w zleceniach płatniczych składanych do sieci rozliczeniowej Banku Rosji w celu dokonania płatności metodą pocztową lub telegraficzną jest to wskazane odpowiednio „pocztą” lub „telegrafem”. W zleceniach płatniczych składanych do media papierowe dla rozliczeń elektronicznie zgodnie z rozporządzeniem Banku Rosji nr 36-P z dnia 23 czerwca 1998 r. „W sprawie międzyregionalnych rozliczeń elektronicznych poprzez sieć rozliczeniową Banku Rosji” opublikowanym w Biuletynie Banku Rosji z dnia 28 sierpnia 1998 r. Nr 61, „ elektroniczne”. W pozostałych przypadkach to pole polecenia wypłaty nie jest wypełnione. Czyli np. pole nie musi być wypełniane, jeśli płatności są dokonywane w ramach jednego oddziału.

- W polu „Kwota słownie” (6) jest wskazane - od początku wiersza i wielką literą kwota płatności słownie w rublach, podczas gdy słowo „rubel” („rubel”, „rubel”) nie jest redukowane, kopiejki są wskazane w liczbach, a słowo "kopejka" ("kopejki", "kopieki") również nie jest redukowane. Jeśli kwota płatności jest wyrażona słownie w pełnych rublach, można pominąć kopiejki, a kwota płatności i znak równości „=” są wskazane w polu „Kwota”. Na przykład: „Dwadzieścia osiem rubli 10 kopiejek” lub „Sto czterdzieści rubli”.

- W polu „Kwota” (7) kwota płatności jest podana w liczbach, ruble są oddzielone od kopiejek myślnikiem „-”. Jeżeli kwota płatności jest wyrażona cyframi w pełnych rublach, można pominąć kopiejki, w tym przypadku wskazana jest kwota płatności w rublach i znak równości „=”, a kwota płatności w pełnych rublach jest wskazana w „Kwota w słowa”. Na przykład: „28-10” lub „140 =" .

- W polu „Płatnik” (8) wskazana jest nazwa płatnika środków. Dodatkowo numer z przodu rachunki klienta, nazwę i lokalizację (skrót) obsługującej instytucji kredytowej, oddziału instytucji kredytowej, jeżeli płatność klienta dokonywana jest za pośrednictwem rachunku korespondencyjnego otwartego w innej instytucji kredytowej, innego oddziału instytucji kredytowej, rachunku uczestnika rozrachunku, rachunek rozliczeń międzyoddziałowych, wpisany w polu „Ac.N” zleceniodawcy lub nazwę i lokalizację (skrót) oddziału instytucji kredytowej obsługującej klienta, jeżeli numer rachunek jest wpisywany w polu „Rach.N” płatnika, a płatność klienta jest realizowana za pośrednictwem międzyoddziałowego rachunku rozliczeniowego, natomiast numer rachunku międzyoddziałowego rozliczeń oddziału nie jest podany.

- W polu „Konto N” (9) przymocowanynumer konta płatnik w instytucji kredytowej, w oddziale instytucji kredytowej lub w instytucji Banku Rosji (z wyjątkiem rachunku korespondencyjnego (subkonta) instytucji kredytowej, oddziału instytucji kredytowej otwartej w instytucji Banku Rosji), utworzone zgodnie z zasadami rachunkowości w Banku Rosji lub zasadami prowadzenia rachunkowości instytucji kredytowych zlokalizowanych na terytorium Federacji Rosyjskiej. Numer twarzy rachunki w instytucji kredytowej nie można ustanowić oddziału instytucji kredytowej, jeżeli płatnikiem jest instytucja kredytowa, oddział instytucji kredytowej.

- W polu „Bank płatnika” (10) wskazano nazwę i lokalizację instytucji kredytowej, oddziału instytucji kredytowej lub instytucji Banku Rosji, której BIC jest wskazany w polu „BIC” banku płatnika. Jeżeli płatnikiem środków jest instytucja kredytowa, oddział instytucji kredytowej, której nazwa jest wskazana w polu „Płatnik”, to ponownie w polu „Płatnik” wskazuje się nazwę tej instytucji kredytowej, oddział instytucji kredytowej. Bank”.

- W polu „BIC” (11) umieszczany jest kod identyfikacyjny banku (BIC) banku płatnika. BIC instytucji kredytowej, oddziału instytucji kredytowej lub instytucji Banku Rosji jest wskazany zgodnie z „Księgą referencyjną BIC RF”. Rozszyfrowanie słowa BIC - kod identyfikacyjny banku.

- W polu „Konto N” (12) numer rachunku bankowego płatnika. Numer rachunku korespondencyjnego (subkonta) otwartego dla instytucji kredytowej, oddziału instytucji kredytowej w instytucji Banku Rosji należy wpisać lub pozostawić puste, jeżeli płatnik - klient nie będący instytucją kredytową , oddział instytucji kredytowej, jest obsługiwany przez instytucję Banku Rosji lub instytucję Banku Rosji.

- W polu „Bank beneficjenta” (13) wskazuje się nazwę i lokalizację instytucji kredytowej, oddziału instytucji kredytowej lub instytucji Banku Rosji, której BIC jest wskazany w polu „BIC” banku beneficjenta. Jeżeli odbiorcą środków jest instytucja kredytowa, oddział instytucji kredytowej, której nazwa jest wskazana w polu „Odbiorca”, to ponownie w polu „Bank beneficjenta” wskazuje się nazwę tej instytucji kredytowej, oddziału instytucji kredytowej " pole.

- W polu „BIC” (14) wskazanykod identyfikacyjny banku (BIC) bank odbiorcy. BIC instytucji kredytowej, oddziału instytucji kredytowej lub instytucji Banku Rosji jest wskazany zgodnie z „Księgą referencyjną BIC RF”.

- W polu „Konto N” (15) numer rachunku bankowego beneficjenta. Numer konta korespondencyjnego (subkonta) otwartego dla instytucji kredytowej, oddziału instytucji kredytowej w instytucji Banku Rosji lub pozostawione puste, jeśli odbiorcą jest klient, który nie jest instytucją kredytową, oddział instytucji kredytowej, jest obsługiwany w instytucji Banku Rosji lub instytucji Banku Rosji, a także przy przekazywaniu środków przez instytucję kredytową, oddział instytucji kredytowej do instytucji Banku Rosji na wydawanie gotówki do oddziału instytucji kredytowej, który nie posiada korespondencyjnego subkonta.

- W polu „Odbiorca” (16) wskazana jest nazwa odbiorcy środków. Dodatkowo wskazuje się numer rachunku osobistego klienta, nazwę i lokalizację (skrót) obsługującej instytucji kredytowej, oddziału instytucji kredytowej, jeżeli płatność klienta dokonywana jest za pośrednictwem rachunku korespondencyjnego otwartego w innej instytucji kredytowej, innym oddziale instytucji kredytowej , rachunek uczestnika rozrachunku, rachunek rozliczeń międzyoddziałowych, umieszczony w polu „Ac.N” odbiorcy lub nazwę i lokalizację (w skrócie) oddziału instytucji kredytowej obsługującej klienta, jeżeli dane osobowe klienta numer rachunku jest wpisywany w polu „Rach.N” odbiorcy, a płatność klienta realizowana jest za pośrednictwem rachunku rozliczeń międzyoddziałowych, natomiast numer rachunku rozliczeń międzyoddziałowych oddziału nie jest podany.

- W polu „Konto N” (17) numer konta osobistego beneficjenta w instytucji kredytowej, oddział instytucji kredytowej lub numer konta osobistego w instytucji Banku Rosji (z wyjątkiem konta korespondencyjnego (subkonta) instytucji kredytowej, oddziału instytucja kredytowa otwarta w instytucji Banku Rosji), utworzona zgodnie z zasadami rachunkowości w Banku Rosji lub zasadami rachunkowości w instytucjach kredytowych zlokalizowanych na terytorium Federacji Rosyjskiej. Numeru konta osobistego w instytucji kredytowej, oddziału instytucji kredytowej nie można wpisać, jeżeli odbiorcą jest instytucja kredytowa, oddział instytucji kredytowej.

- W polu „Typ op ." (18) (rodzaj operacji) szyfr jest umieszczony (01) zgodnie z „Listą symbolika(szyfrów) dokumentów przechowywanych na rachunkach bankowych” Załącznik 1 do Zasad rachunkowości w Banku Centralnym Federacji Rosyjskiej (Bank Rosji) z dnia 18 września 1997 r. N 66 oraz Zasad rachunkowości w instytucjach kredytowych z siedzibą na terytorium Federacja Rosyjska z dnia 18 czerwca 97 N 61, z zastrzeżeniem zmian i uzupełnień. Zlecenie płatnicze zawsze zawiera kod (01), ponieważ każdy dokument płatności ma swój własny kod, więc „01” - Zlecenie płatnicze, „02” - Płatność prośba, „09” - Nakaz pamięci itp.

- Pole „Termin płatności”. (19) (data zapadalności) nie może zostać zrealizowane do czasu specjalnych instrukcji Banku Rosji.

- Pole nazwy kwadrat." (20) (kodowany cel płatności) - niewypełniony przed instrukcjami Banku Rosji.

- W polu „Opis. opłaty." (21) (kolejność płatności) polecenie zapłaty jest wprowadzane zgodnie z ustawodawstwem i przepisami Banku Rosji lub pole nie jest wypełniane w przypadkach przewidzianych przepisami Banku Rosji. Możesz ustalić kolejność płatności, czytając artykuł „O kolejności wpłat z rachunków otwartych w banku ”.

- Pole „Kod” (22) niewypełnione przed instrukcjami Banku Rosji.

- Pole „Rez. pole" (23) pole rezerwowe. Wypełnić w przypadkach określonych przepisami Banku Rosji.

- W polu „Cel płatności” (24) cel zapłaty, nazwę towaru, wykonaną pracę, świadczone usługi, numery i daty dokumentów towarowych, kontraktów, podatku (wyróżnione jako osobny wiersz lub wzmianka o braku zapłaty podatku), Wskazane mogą być również inne niezbędne informacje, w tym termin płatności podatku lub opłaty, termin płatności z tytułu umowy. Czyli np. celem płatności jest „Płatność z tytułu umowy nr. o bilet."

- W polach „M.P.” (43) (pieczęć) i „Podpisy” (44) płatnik przystawia pieczęć (jeśli istnieje) i podpis (podpis) osób uprawnionych do podpisywania dokumentów rozliczeniowych, według próbek zadeklarowanych przez instytucję kredytową, oddział instytucji kredytowej lub oddział sieci rozliczeniowej Banku Rosji.

- W polu „Znaki banku płatnika” (45) pieczęć (pieczęcie) instytucji kredytowej, oddziału instytucji kredytowej lub instytucji Banku Rosji, data i podpis odpowiedzialnego wykonawcy.

- W polu „Ustawa. do banku płatniczego." (62) (Otrzymane przez bank płatnika) wskazuje datę wpływu polecenia wypłaty przez bank płatnika zgodnie z zasadami określonymi dla pola „Data”.

- W polu „Pobrane z rachunku. opłaty." (71) (Pobierane z rachunku płatnika) data obciążenia środków z rachunki płatnik według zasad określonych dla pola „Data”

- W polu "INN" (60) (NIP płatnika) wskazany jest NIP płatnika, jeśli jest nadany. NIP – jest to numer identyfikacyjny podatnika osoby prawnej lub fizycznej, wypełniany na podstawie „Zaświadczenia o rejestracji podatkowej” wydawanego podatnikowi przez właściwe służby podatkowe. Dla płatnika/beneficjenta – osoby fizycznej wskazany jest 12-cyfrowy numer identyfikacji podatkowej (NIP). Dla płatnika/beneficjenta - osoby prawnej (zarówno rosyjskiej, jak i zagranicznej) wskazany jest 10-cyfrowy numer identyfikacji podatkowej.

- W polu "INN" (61) (NIP odbiorcy) wskazuje NIP odbiorcy, jeśli został przypisany. Zobacz wyjaśnienie w polu 60.

Na polach (101)-(110)

podaje się informacje ustalone przez Ministerstwo Federacji Rosyjskiej w zakresie podatków i opłat, Ministerstwo Finansów Federacji Rosyjskiej oraz Państwowy Komitet Celny Federacji Rosyjskiej. Pola te są wypełniane przy przelewaniu różnych podatków i opłat.

Do prezentacji ten materiał używane: art. 863-866 kodeksu cywilnego Federacji Rosyjskiej; Instrukcja Banku Centralnego Federacji Rosyjskiej nr 529 z dnia 14.10.1997 „W sprawie formatu zlecenia płatniczego i procedury jego wypełniania” (zmieniona Instrukcjami Banku Centralnego Federacji Rosyjskiej z dnia 02.12 .1999 nr 691-U) oraz „Regulaminu w sprawie płatności bezgotówkowych w Federacji Rosyjskiej” Banku Centralnego Federacji Rosyjskiej nr 2-P z dnia 03.10.2002 (zmienione Rozporządzeniem Banku Centralnego Federacji Rosyjskiej). Federacja Rosyjska z dnia 03.03.2003 N 1256-U); Zasady rachunkowości w Banku Centralnym Federacji Rosyjskiej (Bank Rosji) z dnia 18 września 1997 r. N 66; Zasady rachunkowości dla instytucji kredytowych z siedzibą na terytorium Federacji Rosyjskiej nr 61 z dnia 18 czerwca 1997 r. Z zastrzeżeniem zmian i uzupełnień.

Aby uzyskać pełne informacje o zleceniach płatniczych, możesz również przeczytać następujące artykuły na stronie:

- Szablon zlecenia płatniczego: próbki zlecenia płatniczego (przykłady do pobrania)

- Kody klasyfikacji budżetu (BCC) zlecenia płatniczego

http://witryna/

- STK

- WIADOMOŚCI BRANŻOWE

- O FIRMIE

- GALERIA ZDJĘĆ

- PYTANIE ODPOWIEDŹ

- UFAMY

-

DORADZTWO KSIĘGOWE I PODATKOWE

-

OPTYMALIZACJA PODATKOWA

- EBITDA

- OPTYMALIZACJA PODATKOWA.

- 2 maja 2015 r. N 113-FZ USTAWA FEDERALNA „W SPRAWIE ZMIANY CZĘŚCI I I DRUGI KODEKS PODATKOWY FEDERACJI ROSYJSKIEJ W CELU ZWIĘKSZENIA ODPOWIEDZIALNOŚCI POŚREDNIKÓW PODATKOWYCH ZA NIEZGODNOŚĆ Z WYMAGANIAMI PRZEPISÓW W ZAKRESIE PODATKÓW I OPŁAT”

- Rachunkowość zarządcza jako system

- Wypłaty i fałszywe programy eksportowe przestaną istnieć.

- W SPRAWIE ZATWIERDZANIA FORMULARZA DOKUMENTÓW WYKORZYSTYWANYCH W MONITORINGU PODATKOWYM

-

OPTYMALIZACJA PODATKOWA

- NADZÓR NAD INSTALACJĄ

-

ANALIZA DOKUMENTACJI PROJEKTOWEJ

- Analiza wolumenu wykonanych prac elektrycznych

- Dokumentacja projektowa: pozwolenie wstępne, dokumentacja projektowa i kosztorysowa. Kolejność rozwoju. Organizacja obiegu projektu.

- W sprawie procedury sprawdzania wiarygodności określania szacunkowego kosztu projektów budowy kapitału, których budowa jest finansowana z udziałem środków budżetu federalnego.

- Każda osoba, która posiada wiedzę niezbędną do wydania opinii, jest zaangażowana jako ekspert?

- Elektrolaboratorium LLC „PROEKTELEKTRO-P”.

-

PROJEKTOWANIE SYSTEMÓW BEZPIECZEŃSTWA

- Nadzór wideo przy wejściu

-

KONSULTACJE PRAWNE

- Wstrzymanie kary przez klienta

- Płatność za wykonaną pracę

- Dostawa wykonanych prac

- Koordynacja kosztorysu

- Wprowadzanie zmian w budżecie

- oświadczenie o jakości

- Odmowa przyjęcia pracy

- Kto zapłaci za światło na korytarzu?

- Licencjonowanie działalności eksperckiej. Co to jest status „eksperta”?

- USTAWA FEDERALNA Nr 99-FZ z dnia 5 maja 2014 r. o zmianie rozdziału 4 części pierwszej Kodeksu cywilnego Federacji Rosyjskiej oraz o uznaniu za nieważne niektórych przepisów aktów prawnych Federacji Rosyjskiej

- Skonsolidowana grupa podatników.

- Pojęcie, istota i przedmiot umowy o roboty budowlane.

- Otrzymujemy pozwolenie na budowę.

- Zbiorowe uczestnictwo w procedurach konkursowych.

- Arbitraż

- Praca kontraktowa

- Społeczeństwa mogą odmówić użycia pieczęci

- Czy konieczne jest przestrzeganie standardów ICAO?

- Anulowanie pieczęci okrągłych - co zmieniło się w pracy prawnika, oficera personalnego i księgowego.

- Zamówienia publiczne: kontekst, warunki odniesienia Pułapki i odmowy.

-

USŁUGI EDUKACYJNE

- Kwiecień 2012 Dostarczenie materiałów dydaktycznych „Montaż sieci zewnętrznych” ANO MASPK

- Październik 2012 Dostarczenie materiałów dydaktycznych Projektowanie instalacji elektrycznych - w interesie ANO MASPK

- Kwiecień 2013 Uruchomienie CMC Stosunki kontraktowe w budownictwie - w interesie ANO MASPK.

-

Lipiec 2013 Opracowanie kursu „Inżynieria infrastruktury lotnisk i lotnisk” w interesie partnerstwa non-profit „Organizacja samoregulacyjna” Stowarzyszenie organizacji zajmujących się budową, przebudową i remontem obiektów komunikacyjnych i telekomunikacyjnych „StroySvyazTelecom”

- Stacja radarowa P-180U

- Stacja radarowa 19Zh6 (ST-68U)

- Mobilny trójwspółrzędny radar nadzoru przestrzeni powietrznej 36D6-M.

- Stacje radarowe

- Mobilna stacja dla wywiadu elektronicznego dalekiego zasięgu "Kolczuga".

- Eksploatacja sprzętu meteorologicznego lotnisk lotnictwa cywilnego.

- Stacja radarowa P-140U.

- Radiotechniczne wsparcie lotów i lotniczej łączności elektrycznej (radiowej)

- Listopad 2013 Utworzenie program zaawansowany kurs szkoleniowy „Praca nad organizacją budowy, przebudowy i wyremontować pozyskany przez dewelopera lub klienta na podstawie umowy osoba prawna lub przedsiębiorca indywidualny(generalny wykonawca), w tym na obiektach szczególnie niebezpiecznych, skomplikowanych technicznie i unikatowych” w interesie ANO DPO „SNTA”

- Prowadzenie cyklu zajęć z efektywności energetycznej na Uniwersytecie ABB.

- grudzień 2014

- Czerwiec 2015 Utworzenie KOMPLEKSU EDUKACZA I METODOLOGICZNEGO „Odpowiedzialni za obiekty elektryczne w przedsiębiorstwie”

- Czerwiec 2016 Powołanie UMC „Organizacja projektowania, budowy i eksploatacji systemów inżynierskich centrów przetwarzania danych”

-

Organizacja budowy i kontroli budowy

- Dokumentacja w budownictwie

- Dokumentacja wykonawcza w budownictwie

- Eliminacja braków wykonanych podczas budowy i zidentyfikowanych podczas odbioru

- Materiały budowlane. Dostarczać.

- Organizacja pracy centrów przetwarzania danych (DPC), w tym certyfikowanych przez Stowarzyszenie Przemysłu Telekomunikacyjnego (TIA) ANSI/TIA-942-A zgodnie ze Standardem Infrastruktury Telekomunikacyjnej dla Centrów Danych na niezawodność do poziomu Tier 3 (N+1)

-

Trzydniowy kurs „Organizacja projektowania, budowy i eksploatacji systemów inżynierskich centrów przetwarzania danych”

- Dzień 1

- Dzień 2

- Dzień 3

-

ARTYKUŁY I DOKUMENTY REGULACYJNE

- „Smart Grid” – nowy pomysł czy logiczny rozwój systemów zasilania?

- Zasady rozliczania i przechowywania oleju napędowego i olejów silnikowych podczas eksploatacji elektrowni diesla

- O GENERALNE WYKONAWSTWO

- Polityka rachunkowości przedsiębiorstwa.

- ORGANIZACJA BEZPIECZNEJ OBSŁUGI INSTALACJI ELEKTRYCZNYCH

- Zarządzanie projektami.

-

Umowa o pracę

- Koordynacja prac dodatkowych

- Korekta pracy przez klienta

- Koordynacja kosztorysu

- Wprowadzanie zmian w budżecie

- Przesunięcie terminów wykonania prac

- Rejestracja prac dodatkowych

- Dostawa wykonanych prac

- Dostawa prac

- Płatność za wykonaną pracę

- Zmiana materiału w trakcie pracy

- oświadczenie o jakości

- Odmowa przyjęcia pracy

- Klienta nie ma w obiekcie

- Dostawa - odbiór wykonanych obiektów instalacyjnych

- Ochrona pracy - dokumenty administracyjne

- Jakość siły

- Bezpieczeństwo przeciwpożarowe. KODEKS ZASAD.

- Ekspertyza elektryczna.

- Co to jest OFFSHORE?

- Negocjacja.

- Ogólne zagadnienia organizacji projektowania.

- ZASADY PROJEKTOWANIA INSTALACJI ELEKTRYCZNYCH.

- SRO i GENERALNE WYKONAWSTWO

- SKŁAD DOKUMENTACJI PROJEKTOWEJ.

-

Przechwytywanie raidera ABC.

- EBITDA

- INCOTERMINY 2000

- Praca biurowa GOST R 6.30-2003

- Notatka „SPRAWNY MENEDŻER”.

- Nadzór autorski.

- Różnice między umowami o pracę a umowami o pracę.

- BŁĘDY W ZAWARCIU UMÓW.

- RODZAJE OBWODÓW ELEKTRYCZNYCH WYKORZYSTYWANYCH W SIECIACH DYSTRYBUCYJNYCH

- Adaptacyjne sieci zasilające.

- Prawo o rachunkowości.

- INDYWIDUALNE I FUNKCJONALNE TESTOWANIE SPRZĘTU.

-

Zalecenia dotyczące instalacji rezerwowej elektrowni diesla.

- OPERACJA DGU (ZDJĘCIE)

-

Zalecenia dotyczące eksploatacji elektrowni wysokoprężnych

- OPERACJA DGU (ZDJĘCIE)

- W sprawie składu rozdziałów dokumentacji projektowej i wymagań dotyczących ich zawartości

- Zasady wypełniania faktury korygującej

Aby pieniądze trafiły do budżetu, konieczne jest prawidłowe wypełnienie zlecenia płatniczego w celu przekazania jednej lub drugiej obowiązkowej płatności.

Przykładowe zlecenie płatnicze-2019: zasady wypełniania

Zasady wypełniania zlecenia płatniczego są określone w Rozporządzeniu Ministerstwa Finansów Rosji z dnia 12 listopada 2013 r. N 107n i nie uległy zmianie w porównaniu z 2018 r. Podsumowaliśmy te podstawowe zasady w tabeli:

| Nazwa pola płatności (numer pola) | Płacić podatki | Wpłata składek „za urazy” do FSS |

|---|---|---|

| Status płatnika (101) | „01” - jeżeli podatek płaci osoba prawna; „09” - jeśli indywidualny przedsiębiorca płaci podatek; "02" - jeśli podatek jest płacony przez organizację / indywidualnego przedsiębiorcę jako agenta podatkowego | „08” |

| NIP płatnika (60) | NIP organizacji/przedsiębiorcy | |

| Punkt kontroli płatników (102) | KPP przypisane do IFTS, do którego będzie odprowadzany podatek | Jeżeli organizacja płaci składki, wskazuje się jej KPP. Jeżeli płatnikiem jest odrębny pododdział (OP), wówczas punkt kontrolny tego OP umieszcza się w polu 102 |

| IP w polu 102 wpisz „0” | ||

| Płatnik (8) | Krótkie imię organizacje / PO, pełna nazwa przedsiębiorca | |

| NIP odbiorcy (61) | NIP IFTS, do którego płaci się podatek | NIP regionalnego oddziału FSS, na który przekazywana jest składka |

| Punkt kontrolny odbiorcy (103) | Punkt kontrolny IFTS, do którego płaci się podatek | Punkt kontrolny regionalnego oddziału FSS, do którego przekazywana jest składka |

| Odbiorca (16) | UFK przez _____ (nazwa regionu, w którym płacony jest podatek), a konkretny IFTS jest wskazany w nawiasach. Na przykład „UFK w Moskwie (IFTS Rosji nr 14 w Moskwie)” | UFK przez _____ (nazwa regionu, w którym opłacana jest składka), a w nawiasie wskazany jest oddział FSS. Na przykład „UFK w Moskwie (GU – Moskwa RO FSS RF)” |

| Pierwszeństwo płatności (21) | 5 | |

| KBK (104) | odpowiadające zapłaconemu podatkowi/składce | |

| OKTMO (105) | Kod OKTMO w lokalizacji organizacji / OP / mienia / transportu Kod OKTMO w miejscu zamieszkania IP W przypadku uiszczenia opłaty transakcyjnej kod OKTMO jest wskazany w lokalizacji placówki handlowej, za którą ta opłata jest uiszczana | Kod OKTMO w lokalizacji organizacji lub PE / w miejscu zamieszkania indywidualnego przedsiębiorcy |

| Powód płatności (106) | Zazwyczaj to pole zawiera jeden z następujące wartości: „TP” – przy płaceniu podatku/składki za bieżący okres; „ZD” – w przypadku dobrowolnej spłaty zadłużenia z tytułu podatków/składek; „TR” - przy spłacie długu na wniosek Federalnej Służby Podatkowej / FSS; „AP” – w przypadku spłaty zadłużenia na podstawie aktu weryfikacji (przed wystawieniem roszczenia) |

|

| Okres, za który opłacany jest podatek/składka (107) | Jeżeli pole 106 zawiera „TP” / „ZD”, to częstotliwość płatności podatku ustanowiona przez prawo jest wskazywana w jednym z następujących formatów: - dla wpłat miesięcznych: „MS.XX.YYYY”, gdzie XX to numer miesiąca (od 01 do 12), a YYYY to rok, za który dokonywana jest wpłata (np. przy płaceniu podatku dochodowego od osób fizycznych wynagrodzenie pracowników za luty 2019 r. należy wpisać „MS.02.2019”); — dla podatków płaconych kwartalnie: „Q.XX.YYYY”, gdzie XX to numer kwartału (od 01 do 04), YYYY to rok, za który płacony jest podatek; - dla podatków półrocznych (np. ESHN): „PL.XX.YYYY”, gdzie XX to numer półrocza (01 lub 02), YYYY to rok, za który przelewany jest podatek; - dla płatności rocznych: „YD.00.YYYY”, gdzie RRRR to rok, za który płaci się podatek (np. przy ostatecznym rozliczeniu podatku dochodowego za 2019 r. trzeba będzie wpisać „YD.00.2019”) . Jeżeli pole 106 to „TR”, to pole 107 odzwierciedla datę żądania. Jeśli pole 106 to „AP”, to pole 107 jest ustawione na „0” | «0» |

| Numer dokumentu (108) | Jeśli pole 106 to „TP” / „ZD”, to pole 108 jest ustawione na „0”. Jeżeli w polu 106 jest „TR”, to w polu 108 odzwierciedlany jest numer wniosku o płatność. Jeżeli pole 106 to „AP”, to pole 108 wskazuje numer decyzji podjętej na podstawie wyników audytu | «0» |

| Data dokumentu (109) | Jeżeli w polu 106 jest „TP”, to w polu 109 wpisuje się datę podpisania deklaracji. Ale z reguły do czasu płatności deklaracja nie została jeszcze złożona, więc płatnicy wpisują „0”. Jeżeli pole 106 to „ZD”, to pole 109 jest ustawione na „0”. Jeżeli pole 106 to „TR”, to pole 109 odzwierciedla datę wezwania do zapłaty. Jeżeli pole 106 to „AP”, to pole 108 wskazuje datę decyzji poweryfikacyjnej | «0» |

| Rodzaj płatności (110) | „0” lub UIN, jeśli występuje | |

| Cel płatności (24) | Krótkie wyjaśnienie płatności, na przykład „Podatek od wartości dodanej od towarów (robót, usług) sprzedawanych na terytorium Federacji Rosyjskiej (II płatność za III kwartał 2019 r.)”. Przy opłacaniu składek za „obrażenia” w tym polu należy również podać swój numer rejestracyjny ubezpieczonego | |

Należy pamiętać, że tabela nie zawiera informacji, które należy wskazać we wezwaniach do zapłaty przy przekazywaniu składek na obowiązkowe ubezpieczenie emerytalne i zdrowotne oraz składek do VNiM. Osobnym materiałom poświęcony jest nakazom zapłaty tych składek.

Polecenie zapłaty-2019: szczególnie ważne szczegóły

Niektóre szczegóły zlecenia płatniczego należy wypełnić bardzo dokładnie. W końcu, jeśli popełnisz w nich błąd, Twój podatek / składka zostanie po prostu uznana za niezapłaconą. W związku z tym będziesz musiał ponownie przelać kwotę podatku / składki do budżetu, a także zapłacić kary (jeśli znajdziesz błąd po zakończeniu termin płatności Zapłata).

Procedura wypełniania zleceń płatniczych zmienia się okresowo, w oparciu o priorytety legislacyjnego uregulowania finansowych stosunków prawnych. Jeżeli przedsiębiorstwo musi wysłać zlecenie płatnicze do banku do realizacji, to jego prawidłowe wypełnienie będzie miało kluczowe znaczenie dla pomyślnej realizacji transakcji finansowej. Jaka jest specyfika przepisów regulacyjnych dotyczących korzystania ze zleceń płatniczych? Wypełniając jeden z kluczowych danych - "Cel płatności" - co wskazać?

Nowa procedura wypełniania poleceń wypłaty: zmiany

Na początek - o specyfice regulacji legislacyjnej omawianych finansowych stosunków prawnych.

Wypełnianie zlecenia płatniczego to procedura, która od 2014 roku prowadzona jest na nowych zasadach. Główne zmiany w procedurze pracy z danym dokumentem to:

- możliwe jest wskazanie w wymaganym 101 duża ilość wartości;

- w razie potrzeby popraw kod OKTMO w polu 105;

- w pojawieniu się w atrybucie 106 kilku nowych wartości;

- konieczność wypełnienia pola 108 zgodnie z nową procedurą;

- w skróceniu listy płatności w polu 110;

- pojawieniu się nowego rekwizytu w zleceniu płatniczym, a mianowicie „Kodu”.

W wielu przypadkach najtrudniejszą rzeczą dla finansisty jest wypełnienie w zleceniu płatniczym danych „Cel płatności”. Zastanów się, czego potrzebujesz zgodnie z ustalone normy wprowadź informacje w tym polu.

Szczegóły "Cel płatności": cechy wypełnienia

Naszym zadaniem jest więc poprawne wypełnienie danych „Cel płatności”. Co w nim napisać?

Przede wszystkim warto zauważyć, że obecne ustawodawstwo finansowe Federacji Rosyjskiej nie ustanawia ścisłych wymogów dotyczących wskazania niektórych informacji w danych szczegółach. Ale w aktualne standardy główne kryterium jakie musi spełniać to pole w zleceniu płatniczym jest ustalone: łączna liczba w nim wpisanych znaków nie powinna przekraczać 210.

Dodatkowo opisując przedmiotowy atrybut możesz wskazać informacje związane z:

- bezpośrednio do specyfiki płatności;

- do towarów, usług;

- do pierwotnych dokumentów potwierdzających określone stosunki prawne;

- do VAT.

Również wypełnienie zlecenia płatniczego może wymagać wskazania innych informacji – w przypadkach, gdy jest to konieczne z punktu widzenia prawa lub umowy. Przestudiujmy, co może być bezpośrednio reprezentowane przez treść omawianych rekwizytów.

Zależy nam na tym, aby zrozumieć, co dokładnie znajduje odzwierciedlenie w polu „Cel płatności”. Co w nim pisać, opierając się na praktyce finansowych stosunków prawnych?

Najczęściej ten wymóg zawiera informacje:

- bezpośrednio o celu płatności (w tym przypadku istota stosunków prawnych może zostać zapisana w dokumencie - na przykład wykonanie pracy, świadczenie usług, zakup towarów, wypłata wynagrodzenia);

- na podstawie transakcji (np. numer umowy, rachunek, na podstawie którego firma rozlicza się z kontrahentem);

- o rzeczywistych skutkach stosunków prawnych (na przykład wykaz dostarczonych towarów, świadczonych usług, wykonanej pracy);

- o rodzaju przelewanej płatności (może to być na przykład przedpłata lub transakcja po dostarczeniu towaru lub usługi).

Wymaganie odzwierciedla również inne niezbędne informacje - te, które są przewidziane w umowie. Na przykład może to być czas rozliczeń między partnerami, informacja do poprawnej identyfikacji płatności.

Dodatkowo konieczne jest odzwierciedlenie kwoty podatku VAT – cel płatności polega na umieszczeniu odpowiedniej informacji w zleceniu zapłaty. Jeśli podatek od wartości dodanej nie jest opłacany przez firmę, to biorąc pod uwagę fakt znajduje również odzwierciedlenie w omawianych rekwizytach. Oznacza to, że możesz napisać na przykład „bez VAT”. Należy pamiętać, że wysyłając polecenia zapłaty do urzędu podatkowego, nie jest konieczne podawanie informacji o podatku VAT w odpowiednim dokumencie. Celem płatności w tym przypadku jest zapłata podatków, a nie udział spółki w umownych stosunkach prawnych.

Przydatne będzie bardziej szczegółowe przestudiowanie szczegółów wypełniania zlecenia płatniczego podczas przekazywania środków do Federalnej Służby Podatkowej.

Szczegóły "Cel płatności": przelewy podatkowe

Jeśli konieczne jest wykonanie przelewu podatkowego, jaki może być cel płatności? Co napisać w odpowiednich rekwizytach? Pole, o którym mowa, w przypadku wypełniania zlecenia płatniczego w Federalnej Służbie Podatkowej, powinno zawierać przede wszystkim informacje umożliwiające identyfikację płatności. Rekwizytem, o którym mowa w przelewach podatkowych może być informacja o podatniku (tj. np. nazwa firmy, pełna nazwa przedsiębiorcy, notariusz, prawnik, kierownik gospodarka chłopska, osoba fizyczna płacąca określony podatek).

Należy pamiętać, że podczas wypełniania płatności za dostępność podatku w dokumencie pola, w których nie wskazano wymaganych danych, są niedozwolone.

W przypadku, gdy płatność zostanie przekazana do Fundusz emerytalny, w odpowiednich szczegółach możesz wskazać, że transakcja jest przeznaczona do zasilenia części ubezpieczeniowej emerytury, odzwierciedlić numer płatnika w FIU, a także okres sprawozdawczy, za który opłacana jest składka.

Wróćmy do badania cech odzwierciedlenia informacji w zleceniach płatniczych przez firmy komercyjne. Przydatne byłoby rozważenie, jakiego rodzaju język może być zawarty w odpowiednich dokumentach.

Szczegóły „Cel płatności”: przykładowe sformułowania w ramach rozliczeń handlowych

Dokonując rozliczeń w ramach handlowych stosunków prawnych, w wymaganym „Cele płatności” można zauważyć, że:

- transakcja jest zapłatą za pracę wykonaną na podstawie takiej a takiej umowy, a także zaświadczeniem o odbiorze (w tym VAT w określonej wysokości);

- płatność jest zaliczką za takie a takie usługi świadczone na taki a taki rachunek;

- płatność dokonywana jest w celu doładowania konta (w tym przypadku VAT nie jest naliczany).

Dlatego rozważyliśmy specyfikę odzwierciedlenia informacji w najważniejszym rekwizycie zlecenia płatniczego - „Cel płatności”. Co w nim napisać, już wiemy. Jednak prawidłowe wypełnienie odpowiednich danych to nie jedyne zadanie finansisty. Będzie musiał również wprowadzić informacje w innych szczegółach.

Na początku artykułu zauważyliśmy, że od 2014 roku regulator finansowy wprowadził nowe zasady wypełniania zleceń płatniczych. Rozważ specyfikę wprowadzania niektórych informacji do dokumentów rozliczeniowych, biorąc pod uwagę te innowacje.

Zmieniono więc zasady wypełniania wymaganego 101. Przestudiujmy, jak wprowadzać do niego informacje zgodnie ze zaktualizowanymi standardami. Uzgodnimy wypełnienie formularza płatności w celu opłacenia podatku.

Wypełnienie podatku: wymagane 101

Jak zauważyliśmy powyżej, rozważany warunek po wprowadzeniu nowych regulacyjnych aktów prawnych może być wypełniony większym niż dotychczas wyborem możliwych parametrów. Wymagane 101 jest potrzebne do wskazania statusu płatnika - na przykład osoba prawna przekazująca podatek do budżetu.

W nowych zleceniach płatniczych można wybrać wartości w danym atrybucie z listy reprezentowanej przez 26 pozycji (wcześniej było ich 20). Ale wiele istotnych znaczeń pozostało bez zmian. Na przykład, jeśli celem płatności są podatki, odpowiedni kod musi mieć wartość 01 lub 02.

Jeśli mówimy o nowych wartościach, które można ustawić w tym polu, to są to kody 21 i 22. Odpowiadają one tym, które znajdują się w skonsolidowanych grupach.

Można zauważyć, że przy przenoszeniu składek ubezpieczeniowych do budżetu konieczne jest wpisanie kodu 08 w wymaganym 101.

Rekwizyty 105

Kolejnym wartym uwagi wymogiem w zleceniu płatniczym jest 105. Głównym niuansem jest tutaj wcześniejsze wskazanie kodu OKTMO zamiast OKATO. W tym przypadku dokładnie to kod OKTMO miasto na terytorium którego uzyskiwany jest dochód, na podstawie którego płaci się podatek.

Jeżeli transfer do budżetu odbywa się na podstawie informacji o zwrot podatku, kod OKTMO, który odpowiada tej informacji, powinien zostać zarejestrowany w rozpatrywanym polu.Wskazane jest wyjaśnienie danego kodu bezpośrednio z Federalną Służbą Podatkową.

Rekwizyty 106

Kolejne najważniejsze szczegóły płatności to 106. Musi zawierać dane, które pozwolą określić podstawę płatności. Zgodnie z nowymi przepisami odpowiednie szczegóły mogą znaleźć odzwierciedlenie w płatności za pomocą takich wartości jak:

- ID (jeśli rozmawiamy o płatności

- TL (w przypadku spłaty zadłużenia jakiegokolwiek podmiotu gospodarczego przez osobę trzecią),

- RK (jeżeli dług jest spłacony, co przewiduje rejestr wierzycieli),

- ST (jeśli spłacany jest bieżący dług).

Zasady wypełniania polecenia wypłaty: wymagane 108

Biorąc pod uwagę to czy tamto, wielu finansistów płaci Specjalna uwaga atrybut 108. Jego znaczenie polega na tym, że w odpowiednim polu odnotowuje się numer dokumentu, na podstawie którego dokonywana jest płatność. Nowe zasady, ustawiony przez regulator sugerują, że jeśli status płatnika różni się od 03, 16, 19 lub 20, to dokument będący podstawą płatności musi mieć numer, który:

- zaczyna się od DE i zawiera również ostatnie 7 cyfr zgłoszenia celnego;

- ma początek w postaci kombinacji liter PO, a także zawiera numer, który jest również nadawany przez FCS;

- zaczyna się od CT i zawiera również ostatnie 7 cyfr deklaracji;

- ma początek w postaci kombinacji liter ID, a także zawiera numer dokumentu klasyfikowanego jako wykonawczy;

- zaczyna się od IP, a także zawiera numer zamówienia, którym jest odbiór;

- ma początek w postaci kombinacji liter TU, a także zawiera numer wymagania związanego z przekazaniem należności celnych;

- zaczyna się od bazy danych, a także zawiera szczegóły dokumentu gospodarczego Federalnej Służby Celnej;

- ma początek w postaci kombinacji liter IN, a także zawiera szczegóły dokumentu użytego w zbiorze;

- zaczyna się od propozycji handlowej, a także zawiera szczegóły umowy o interakcji z dużymi podatnikami.

Nowość w płatności: wymagane 22

Zgodnie z nowinkami legislacyjnymi w płatnościach w roku 2014 - 22 pojawiło się nowe pole. Zawiera ono UIN, czyli unikalny identyfikator memoriału. W rzeczywistości cel płatności, który bank otrzymujący dokument przekazuje do systemu informatycznego prowadzonego przez właściwy organy rządowe. Możesz dowiedzieć się o UIN, kontaktując się z Federalną Służbą Podatkową lub w funduszu pozabudżetowym. Odpowiedni identyfikator składa się z 23 znaków. Spośród nich pierwsze 3 to skrót UIN. Znaki od 4 do 23 w dokumencie będą odpowiadać bezpośrednio identyfikatorowi naliczania.

Wypełnianie według nowych zasad: na co zwrócić uwagę?

Na co powinien zwrócić uwagę finansista, wypełniając tę lub inną próbkę paragonu, dla którego ustanowiono nowe wymogi prawne?

Kolejny niuans: jeśli finansista nie wie dokładnie, jaką wartość ustalić w polach 106-110 zlecenia płatniczego, w dokumencie należy wskazać 0.

Warto zastanowić się, jak konkretny przykład polecenie zapłaty. Jeden z nich znajduje się na poniższym obrazku.

Ten przykładowy paragon jako całość spełnia kryteria określone w nowych przepisach.

Najważniejszym aspektem pracy ze zleceniami płatniczymi jest dokonywanie w nich zmian. Rozważmy to.

Zmiana zlecenia płatniczego: niuanse

Przede wszystkim zauważamy, że zmiana celu płatności jako transakcja biznesowa nie jest uregulowana na poziomie przepisów federalnych – takich jak w szczególności Kodeks cywilny Rosja. Procedura ta może być jednak regulowana przez różne sublegislacje akty prawne. Na przykład takie stosunki prawne podlegają jurysdykcji Rozporządzenia Banku Centralnego Federacji Rosyjskiej nr 383-P, przyjętego 19.06.2012.

Również bardzo ważne w tym przypadku ma praktyka arbitrażowa. Zgodnie z nim można wyróżnić 3 główne stanowiska sędziów, którzy rozpatrywali spory podatkowe i decydowali o takim trybie, jak zmiana celu zapłaty w konkretnym dokumencie ugodowym.

Po pierwsze, panuje opinia, że podmiot przekazujący środki oraz ich odbiorca mają prawo do dostosowania celu wypłaty zgodnie z umową.

Po drugie, sędziowie mogą dojść do wniosku, że płatnik ma prawo dokonać korekty odpowiedniego rekwizytu bez żadnych dodatkowych warunków.

Po trzecie, trybunały arbitrażowe mogą zadecydować, że przedmiotowe pole w nakazie zapłaty nie może zostać zmienione.

Rozważ te 3 pozycje bardziej szczegółowo.

Stanowiska arbitrażowe w sprawie dostosowania płatności: zmiana pola na podstawie umowy

Tak więc, zgodnie z pierwszym stanowiskiem, strony stosunków prawnych - płatnik i odbiorca płatności mogą wyrazić zgodę na zmianę niektórych szczegółów.

Sędziowie wyznający to stanowisko uważają, że banki nie powinny ingerować w stosunki prawne klientów. Jeżeli strony transakcji mają wzajemne roszczenia, to zdaniem sądu polubownego powinny one zostać rozstrzygnięte bez udziału instytucji finansowej. Wyjątkiem jest sytuacja, gdy ten lub inny problem powstał z powodu wady banku.

Zdaniem sędziów cel wypłaty – jako rekwizytu dokumentu ugody – jest ustalony w celu prawidłowej identyfikacji przekazanych środków od odbiorcy, a jeśli może to być utrudnione z powodu błędów w dokumencie, to uczestnicy stosunki prawne powinny mieć możliwość zmiany odpowiedniego pola dokumentu.

Zmiana pola w dowolnym momencie

Istnieje stanowisko sędziów, zgodnie z którym cel płatności może być w każdej chwili wyjaśniony przez płatnika. Jaki jest argument arbitrażowy w tej sprawie?

Zdaniem sędziów osoba przekazująca środki za pomocą odpowiedniego dokumentu bezpośrednio określa ich przeznaczenie. W związku z tym, aby przeprowadzić prawidłową transakcję, w każdej chwili może skorygować informacje, które prezentowane są w zmiennej „cel płatności”. Ponieważ banki nie powinny ingerować w stosunki prawne klientów – de facto w tym sensie powtarza się teza, którą rozważaliśmy powyżej, płatnik powinien być traktowany, jak uważają sędziowie, jako jedyny kompetentny podmiot przy korygowaniu szczegółów płatności.

Ponadto arbitrzy powołują się na art. zgodnie z którym właściciel tej lub innej nieruchomości ma prawo do wykonywania w stosunku do niego wszelkich czynności, które są zgodne z normami prawa. W tym sensie płatnik ma prawo do dysponowania środkami według własnego uznania. Jeżeli otrzymał fakturę, za którą należy dokonać płatności, cel płatności – jako szczegóły płatności, jest jednym z narzędzi dla właściciela do realizacji ustalonego prawa obywatelskie. Jeżeli dana osoba nie może w razie potrzeby poprawić tego pola w zleceniu płatniczym, to nie będzie w stanie zapewnić prawidłowego przelewu środków zgodnie z własnymi życzeniami. A to może być postrzegane jako pogwałcenie jego praw obywatelskich.

Cel zapłaty – przelew, czyli np. przekazanie kontrahentowi za dostarczone towary lub usługi, jest zatem opcją istotną z punktu widzenia obywatela korzystającego z uprawnień gwarantowanych przez Kodeks Cywilny Federacja Rosyjska.

Zakaz zmiany pola

Innym punktem widzenia sądów jest to, że żaden podmiot stosunków prawnych nie może skorygować pola „Cel płatności”.

W ocenie sądu polubownego nakaz zapłaty jest dokumentem zaliczanym do kategorii uniewinnienia. Oznacza to, że zawarte w nim błędy mają takie same konsekwencje prawne, jak np. nieścisłości w pierwotnej dokumentacji – jako opcja, w umowie między wspólnikami. Raz podpisana umowa, a także poświadczone polecenie zapłaty przesłane do banku i przyjęte do realizacji nie podlegają rewizji w przypadkach, gdy nie jest to przesądzone przepisami prawa lub postanowieniem sądu. Jednocześnie, składając wniosek do arbitrażu, przedstawiciele spółki mogą zainicjować rozważenie możliwości dostosowania kwestionowanego rekwizytu.

Streszczenie

Zastanowiliśmy się więc, jak wpisać cel płatności w bankowym dokumencie rozliczeniowym, na co zwracać uwagę. Nowe przepisy regulujące wprowadzanie odpowiednich informacji do polecenia wypłaty stosowane są od 2014 roku. Postanowienia tych źródeł wymagają również starannego rozważenia uzupełnienia innych ważnych danych – w szczególności od 106 do 110. Zaktualizowano również zasady wypełniania tych pól.

W niektórych przypadkach firma dokonująca płatności może być zmuszona do dostosowania zmiennej „Cel płatności”. Na poziomie prawo federalne procedura ta jest uregulowana, zdaniem ekspertów, dość powierzchownie, tu praktyka sądowa może mieć decydujące znaczenie.

Arbitraży, na przykładzie wypełnienia nakazu zapłaty w ramach niektórych sporów, dochodzą do odmiennych wniosków dotyczących zmiany odpowiednich szczegółów. Istnieje wersja, w której może być sporządzona przez płatnika i odbiorcę na podstawie umowy. Niektóre sądy, biorąc pod uwagę ten lub inny przykład nakazu zapłaty, uważają, że płatnik może jednostronnie skorygować pole „Cel płatności”. Istnieje pogląd arbitrażowy, zgodnie z którym polecenie wypłaty nie może być korygowane od momentu przekazania go do realizacji w banku.