Образец за попълване на платежно нареждане за услуги. Въвеждаща информация относно прехвърлянето на заплата към картата

Нововъведение в изпълнението на задължението за плащане на данъци, такси, застрахователни премии и други плащания към бюджетната система на Руската федерация е възможността за неговото изпълнение от друго лице (вместо данъкоплатец, данъчен агент, платец на такси, застраховка премии) (клаузи 1, 8, 9 от член 45 от Данъчния кодекс на Руската федерация в редакцията федерален законот 30 ноември 2016 г. № 401-FZ). Нека разберем как в този случай трябва да се попълни, така че да няма съмнение кой и за кого е извършил плащането на данъка (друго плащане).

Правила за уточняване на информация в детайлите на нарежданията за превод Парипри плащане на плащания към бюджетната система на Руската федерация, одобрена със заповед на Министерството на финансите на Руската федерация от 12 ноември 2013 г. № 107n. Като се имат предвид направените промени в чл. 45 от Данъчния кодекс на Руската федерация, според който данъкоплатците могат да плащат данъци, такси, застрахователни премии и други плащания към бюджетната система на Руската федерация чрез други лица, този документ е коригиран със заповед на Министерството на финансите на Руската федерация от 05.04.2017 г. № 58н, в сила от 25.04.2017 г. За какви конкретни промени се подготвят, Федералната данъчна служба предупреди в писмо от 17.03.2017 г. № ZN-3-1 / [защитен с имейл].

Забележка:Данъчният кодекс не предвижда ограничения относно възможността за плащане на данъци за данъкоплатци както от физически, така и от юридически лица (писма на Министерството на финансите на Руската федерация от 07.04.2017 г.

Когато съставяте нареждания за превод на средства за плащане на данъци на други хора, трябва да обърнете внимание на процедурата за попълване на следните полета:

„ТИН” на платеца;

„КПП” на платеца;

"Платец";

"Цел на плащането";

"101" - "Състояние на платеца".

Нека се спрем по-подробно на попълването на всяко от изброените полета в платежното нареждане (формата на този документ е дадена в Приложение 2 към Наредбата за правилата за прехвърляне на средства, одобрена от Централната банка на Руската федерация на 19.06.2012 г. No 383-П).

TIN и KPP на платеца

Да започнем с "TIN" на платеца (в платежното нареждане номерът на този реквизит е 60). Тук, съгласно параграф 4 от Правило 1, се фиксира TIN на платеца, чието задължение за плащане на данъци, застрахователни премии и други плащания се изпълнява. Ако платецът няма индивидуален TIN в реквизита „INN“ на платеца е нула („0“).

Ясно е, че следният атрибут („KPP“ на платеца, номер 102) отразява стойността на KPP на платеца, чието задължение за плащане на данъци, застрахователни премии и други плащания се изпълнява. При изпълнение на задължението за плащане на плащания за физически лица, в реквизита на KPP на платеца се посочва нула („0“).

платец

Но в реквизита „Платец“ (номер 8) вече е отразена информация за платеца, който директно извършва плащането (тоест друго лице). И това е съвсем логично, тъй като платецът е банковият клиент (титуляр на сметка), който е изготвил нареждането за превод на средства. Процедурата за попълване на посоченото поле зависи от това кой конкретно действа като платец:

юридическото лице в реквизит номер 8 отразява пълното или съкратеното му наименование;

IP - фамилия, собствено име, отчество (ако има такова) и в скоби - "IP";

нотариус частна практика, - фамилия, име, бащино име (ако има такова) и в скоби - "нотариус";

адвокати, създали адвокатски кантори - фамилия, собствено име, отчество (ако има такова) и в скоби - “адвокат”;

ръководители на селски (фермерски) домакинства - фамилия, собствено име, бащино име (ако има такова) и в скоби - "KFH";

физическо лице - фамилия, собствено име, отчество (ако има такова) на физическо лице, което действа като платец за извършване на плащания към бюджетната система на Руската федерация.

Цел на плащането

В реквизита „Цел на плащането“ (номер 24) се отразява допълнително (клауза 5, т. 13 от Правило 1):

- името на данъкоплатеца, платеца на такси, застрахователни премии и други плащания, чието задължение се изпълнява. Попълва се в същия ред като полето „Платец” (номер 8). Единственото нещо е, ако данъкоплатецът е физическо лице, в допълнение към фамилното име, собственото име, бащиното име (ако има такова), трябва да посочите и неговия адрес на регистрация в мястото на пребиваване или престой (при липса на място на пребиваване). За да се разграничи тази информация от друга информация, посочена в променливата "Цел на плащането", се използва знакът "//".

TIN и KPP на лицето, извършващо плащането (само TIN за индивидуални предприемачи, нотариуси, занимаващи се с частна практика, адвокати, създали адвокатски кантори, ръководители на селски стопанства, физически лица). Тази информациясе показва първо в полето за коментар. В същото време знакът “//” се използва за разделяне на информация за TIN и KPP. Същият знак се използва за отделяне на информацията за платеца от друга информация, посочена в реквизит номер 24;

Статус на платеца

В реквизит "101" на платежния документ за превод на средства към бюджета от друго лице е необходимо да се отрази индикаторът за състоянието на платеца, чието задължение се изпълнява. В същото време въпросът какъв трябва да бъде статутът на платеца на застрахователни премии, благодарение на Заповед № 58n на Министерството на финансите на Руската федерация, е окончателно разрешен. Ето индикаторите от поле 101, които могат да бъдат полезни за предприятията (IE), работещи в областта Кетъринг(Правила 5).

|

Стойността на индикаторното поле "101" |

Статус на платеца |

|

Данъкоплатец (платец на такси, застрахователни премии и други плащания, администрирани от данъчните власти) - юридическо лице |

|

|

Данъчен агент |

|

|

Участник външноикономическа дейност- субект |

|

|

Платец - юридическо лице, индивидуален предприемач, нотариус, занимаващ се с частна практика, адвокат, създал адвокатска кантора, ръководител на селско стопанство, прехвърлящ средства за плащане на плащания към бюджетната система на Руската федерация (с изключение на данъци, такси, застрахователни премии и други плащания, администрирани от данъчните власти) |

|

|

Данъкоплатец (платец на такси, застрахователни премии и други плащания, администрирани от данъчните власти) е индивидуален предприемач |

|

|

Участник във външноикономическа дейност - индивидуален предприемач |

|

|

Организации и техните клонове, които са изготвили заповед за превод на удържани средства от заплати(доход) на длъжника - физическо лице за погасяване на дълг по плащания към бюджетната система на Руската федерация въз основа на изпълнителен документ, изпратен на организацията по предписания начин |

Примери за попълване на платежни нареждания

За да консолидираме горното, ще дадем примери за попълване на платежно нареждане за плащане на чужди данъци (осигурителни вноски).

Пример 1

Cafe Pugovka LLC (TIN 5253855520, KPP 525301001) и IE Березкин Сергей Михайлович (TIN 525685875257) се договориха, че предприемачът през април 2017 г., като погасяване на дълга за компанията, първо ще прехвърли авансово плащане на бюджета за него от 2017 г. според единния данък, дължим във връзка с прилагането на USNO ("доход"), в размер на 85 000 RUB. Предприемачът има разплащателна сметка № 40702810861080000956 в банка Волго-Вятка PJSC Sberbank(GRKTS GU Bank of Russia за регион Нижни Новгород) .

Пример 2

Нека променим условията на пример 1. Компанията и предприемачът се договориха, че ще прехвърлят първото през май 2017 г. за IP в бюджета за задължително пенсионно осигуряване на служителите за април 2017 г. в размер на 27 600 рубли. Фирмата има разплащателна сметка No 40702810751080000372 в същата банка като индивидуалния предприемач.

Ако една организация иска да плаща на други хора данъци, такси, застрахователни премиии други плащания към бюджетната система на Руската федерация, тя е тази, която действа като платец, следователно в платежното нареждане в полето "Платец" (номер 8) се посочва нейното пълно или съкратено име. Ако индивидуален предприемач действа като платец, неговото фамилно име, собствено име, бащино име (ако има такова) се отразяват в наименованото поле и „IP“ в скоби. В същото време данните за лицето, чието задължение се изпълнява, се записват в реквизитите „ТИН“, „КПП“ на платеца и „Състояние на платеца“ (съответно номера 60, 102 и 101). Особено внимание трябва да се обърне на реда за попълване на полето "Цел на плащането". Тук на първо място се отразяват TIN и KPP на друго лице (този, който изпълнява чуждо задължение), след това името на платеца, чието задължение се изпълнява.

Ново от 10.05.2017г

В инструкциите на Банката на Русияот 05.07.2017 г. N 4449-U добавен бр 4.1 от заповед 383-П.

Също в "Приложение 1" в ред за подробности 101 - 110:колона 1 е посочена в ново издание ("101 - 109"); в колона 3 втората алинея се обявява за недействителна;и т.н.

Извадка: "1.3. Допълнено от приложение 13, изменено с приложението към настоящата директива.".

Ново от 24.02.2017г

Федералната данъчна служба на Русия в писмо от 15 февруари 2017 г. № ZN-3-1 / [защитен с имейл]разясни реда за попълване на полета 101 от платежното нареждане за превод на застрахователни премии от 01.01.2017г.

Федералната данъчна служба на Русия в писмо от 03.02.2017 г. № ZN-4-1 / [защитен с имейл]заплатежни нареждания за превод на застрахователни премииизясни процедурата за посочване на кодове в полето "101".

Ново от 17.02.2016г

В сила от 28 март 2016 г Наредба на Банката на Русия № 3844-U от 6 ноември 2015 г. за изменение на Наредба № 383-P на Банката на Русия от 19 юни 2012 г. Съгласно тези промени в платежните нареждания за плащане на данъци и такси, застрахователни премии, митнически и други плащания към бюджетната система на Руската федерация не е необходимо да се попълва реквизит 110 - вид плащане.

Извлечение от Наредба на Банката на Русия от 19 юни 2012 г. № 383-P „За правилата за преводвода в брой" (Изменена от Инструкции на Банката на Русия № 3025-U от 15 юли 2013 г., № 3248-U от 29 април 2014 г., № 3641-U от 19 май 2015 г., от 06.11.2015 г. N 3844-У).

Глава 5. Разплащания по платежни нареждания

5.1. При сетълмент чрез платежни нареждания банката на платеца се задължава да преведе средства до банкова сметкаплатец или без откриване на банкова сметка на платеца - физическо лице към получателя на средствата, посочени в нареждането на платеца.

5.2. Платежно нареждане може да се използва за прехвърляне на средства от депозитна сметка при спазване на изискванията, установени от федералния закон.

5.3. Подробности, формуляр (за платежно нареждане на хартиен носител), номера на детайлите на платежно нареждане са посочени в Приложения 1-3 към настоящия регламент.

5.4. Платежното нареждане се съставя, приема за изпълнение и се изпълнява в в електронен формат, на хартия.

5.5. Платежното нареждане е валидно за подаване в банката в срок до 10 календарни дни от деня, следващ деня на изготвянето му. (Изменена с Директива на Банката на Русия № 3248-U от 29 април 2014 г.)

5.6. Ако платецът е банка, преводът на средства по банковата сметка на клиента - получател на средства може да се извърши от банката въз основа на изготвено от нея банково нареждане.

5.7. Инструкцията за прехвърляне на средства без откриване на банкова сметка на платеца - физическо лице на хартиен носител трябва да съдържа данните за платеца, получателя на средствата, банките, размера на превода, целта на плащането и друга информация установено от кредитната институция или получателя на средствата по договореност с банка. Нареждане за превод на средства без откриване на банкова сметка на платеца - физическо лице може да бъде съставено под формата на заявление.

Формата на инструкция за превод на средства без откриване на банкова сметка на платеца - физическо лице на хартиен носител се установява от кредитната институция или от получателите на средства по споразумение с банката.

Въз основа на нареждане за превод на средства без откриване на банкова сметка на платец - физическо лице, кредитна институция изготвя платежно нареждане.

5.8. Нареждането за превод на средства без откриване на банкова сметка на платеца - физическо лице, предадено чрез електронно платежно средство, трябва да съдържа информация, която ви позволява да идентифицирате платеца, получателя на средствата, размера на превода, целта на плащане.

5.9. По указания на платци - физически лица, кредитната институция може да изготви платежно нареждане за обща сумас насочване към банката на получателя на средствата, получателя на средствата, договорен с банката на получателя на средствата, получателя на средствата по метода на регистъра или нареждания на платци - физически лица.

5.10. При извършване на плащания чрез платежни нареждания могат да се прилагат инструкциите, предвидени в параграф 1.11 от настоящия регламент.

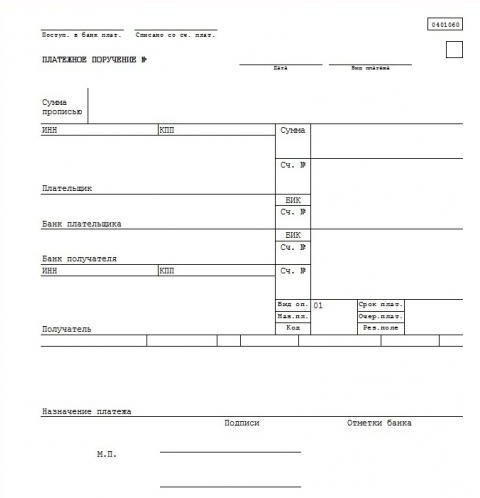

Попълване на платежно нареждане: инструкции, правила, процедура и характеристики на попълване на полетата на платежно нареждане 20.11.06

Ако станете клиент на банка, важно е да можете да четете и разбиратеплатежно нареждане информация и по-важното, за да можете да изпълнявате правилнопопълване на полетата на платежното нареждане . Банките приемат за изпълнение само тези платежни нареждания, които съдържат всички задължителни данни (данни), установени с наредбата на Централната банка за попълване. Клиенти на банки, които все още нямат трудов стаж, понякога трябва да преиздават платежни нареждания няколко пъти.

Особено често банките предявяват претенции за непълно или неточно попълване на полета – ред на плащане и цел на плащането. Информацията за ДДС често се пренебрегва.

За да попълните платежно нареждане, трябва да знаете общоприетите правила за попълване на платежно нареждане. За по-лесно възприемане на инструкциите за попълване на платежни нареждания, всички полета на платежното нареждане, запазени за изписване на стойностите на всеки един от детайлите, са обозначени с цифри и вече са дадени обяснения за тях. Когато се обясняват характеристиките на попълване на полето на платежното нареждане, името на съответния атрибут се използва като име на полето.

Номерацията на полетата на платежното нареждане е дадена в Приложение № 3 по-долу.

Приложение 3

в съответствие с правилата на Банката на Русия

„При безкасовите плащания в Руска федерация"

(изменена с Директива на Централната банка на Руската федерация от 03.03.2003 N 1256-U)

Данни за платежно нареждане

Установени правила(инструкции) за попълване на платежно нареждане са както следва:

- В полето (1) е посочено името на документа за сетълмент - платежно нареждане.

- В полето (2) посочено формуляр за платежно нареждане - 401060 , това е номерът на формуляра по ОКУД ОК 011-93, клас " единна системабанкова документация"

- В полето "N". (3) номерът на платежното нареждане е посочен с цифри. Ако номерът на платежното нареждане се състои от повече от три цифри, платежните документи при извършване на плащания през сетълмент мрежата на Банката на Русия се идентифицират с последните три цифри на номера, които трябва да се различават от "000".

- В полето "Дата" (4) е посочена датата на изготвяне и изпълнение на платежното нареждане. При попълване на платежно нареждане ден, месец, година се въвеждат с цифри във формат ДД.ММ.ГГГГ или датата се посочва с цифри, месецът - с думи, годината - с цифри (пълно). Например: 05.12.2006 или 05.12.2006.

- В полето "Вид плащане". (5) в платежни нареждания, изпратени до мрежата за сетълмент на Банката на Русия за извършване на плащания по пощенски или телеграфни средства, се посочва съответно по „поща“ или „телеграф“. В платежни нареждания, подадени до хартиени носителиза населени места електронносъгласно Наредба № 36-П на Банката на Русия от 23 юни 1998 г. "За междурегионалните електронни разплащания чрез мрежата за сетълмент на Банката на Русия", публикувана в Бюлетин на Банката на Русия от 28 август 1998 г. № 61, " електронен“ се въвежда в това поле. В други случаи това поле на платежното нареждане не се попълва. Така например полето не е необходимо да се попълва, ако плащанията се извършват в рамките на един клон.

- В полето "Сума с думи". (6) е посочено - от началото на реда и с главна буква, сумата на плащането с думи в рубли, докато думата "рубли" ("рубли", "рубли") не се намалява, копейките са посочени с цифри, и думата "копейка" ("копейки", "копейки") също не се намалява. Ако сумата на плащането е изразена с думи в цели рубли, тогава копейките могат да бъдат пропуснати, докато размерът на плащането и знакът за равенство "=" са посочени в полето "Сума". Например: „Двадесет и осем рубли 10 копейки“ или „Сто и четиридесет рубли“.

- В полето "Сума" (7) сумата на плащането е посочена в цифри, рублите са разделени от копейки с тире "-". Ако сумата на плащането е изразена в цифри в цели рубли, тогава копейките могат да бъдат пропуснати, в този случай се посочва сумата на плащането в рубли и знакът за равенство "=", докато сумата на плащането в цели рубли е посочена в "Сума в поле за думи. Например: "28-10" или "140 =" .

- В полето "Платец" (8) се посочва името на платеца на средства. Освен това номерът на предната частсметки на клиента, името и местоположението (съкратено) на обслужващата кредитна институция, клон на кредитната институция, ако плащането на клиента се извършва чрез кореспондентска сметка, открита в друга кредитна институция, друг клон на кредитната институция, сметката на участник в сетълмента, се посочват сметката за междубраншови сетълменти, вписана в полето "Ак. N" на платеца, или името и местонахождението (съкратено) на клона на кредитната институция, обслужващ клиента, ако номерът на личния номер на клиента сметката се вписва в полето "Ак. N" на платеца и плащането на клиента се извършва през сметката за междубраншови разплащания, а номерът на сметката за междубраншови разплащания на клона не е посочен.

- В полето "Акаунт N" (9) прикрепенномер на сметка платец в кредитна институция, в клон на кредитна институция или в институция на Банката на Русия (с изключение на кореспондентска сметка (подсметка) на кредитна институция, клон на кредитна институция, открит в институция на Банката на Русия), формирана в съответствие с правилата за счетоводство в Банката на Русия или правилата за поддържане на счетоводство на кредитни институции, разположени на територията на Руската федерация. Номер на лицетосметки в кредитна институция не може да се поставя клон на кредитна институция, ако платецът е кредитна институция, клон на кредитна институция.

- В полето „Банка на платеца“. (10) се посочват името и местоположението на кредитната институция, клона на кредитната институция или институцията на Банката на Русия, чийто BIC е посочен в полето "BIC" на банката на платеца. Ако платецът на средствата е кредитна институция, клон на кредитна институция, чието име е посочено в полето "Платец", тогава името на тази кредитна институция, клон на кредитна институция се посочва отново в полето "Платец". банка" поле.

- В полето "BIC". (11) се поставя банковият идентификационен код (BIC) на банката на платеца. BIC на кредитна институция, клон на кредитна институция или институция на Банката на Русия се посочва в съответствие с "BIC RF Reference Book". Дешифриране на думата BIC - банков идентификационен код.

- В полето "Акаунт N" (12) номер на банковата сметка на платеца. Номерът на кореспондентската сметка (подсметка), открита за кредитна институция, клон на кредитна институция в институция на Банката на Русия, се въвежда или оставя празно, ако платецът е клиент, който не е кредитна институция , клон на кредитна институция, се обслужва от институция на Банката на Русия или институция на Банката на Русия.

- В полето "Банка на бенефициента" (13) се посочват името и местоположението на кредитната институция, клон на кредитната институция или институцията на Банката на Русия, чийто BIC е посочен в полето "BIC" на банката на бенефициента. Ако получателят на средствата е кредитна институция, клон на кредитна институция, чието име е посочено в полето „Получател“, тогава името на тази кредитна институция, клон на кредитна институция се посочва отново в „Банката на бенефициента“ "поле.

- В полето "BIC" (14) посоченобанков идентификационен код (BIC) банката на получателя. BIC на кредитна институция, клон на кредитна институция или институция на Банката на Русия се посочва в съответствие с "BIC RF Reference Book".

- В полето "Акаунт N" (15) номер на банковата сметка на бенефициента. Номерът на кореспондентската сметка (подсметка), открита за кредитна институция, клон на кредитна институция в институция на Банката на Русия, или оставен празен, ако получателят е клиент, който не е кредитна институция, клон на кредитна институция, се обслужва в институция на Банката на Русия или институция на Банката на Русия, както и при прехвърляне на средства от кредитна институция, клон на кредитна институция към институция на Банката на Русия за издаване на пари в брой на клон на кредитна институция, която няма кореспондентска подсметка.

- В полето "Получател". (16) се посочва името на получателя на средствата. Освен това се посочват номерът на личната сметка на клиента, името и местоположението (съкратено) на обслужващата кредитна институция, клон на кредитната институция, ако плащането на клиента се извършва чрез кореспондентска сметка, открита в друга кредитна институция, друг клон на кредитната институция , сметка на участник в сетълмента, сметка за междубраншови сетълменти, поставени в полето "Ac. N" на получателя, или името и местоположението (съкратено) на клона на кредитната институция, обслужващ клиента, ако личните данни на клиента номерът на сметката се въвежда в полето "Ак. N" на получателя и плащането на клиента се извършва през сметката за междубраншови разплащания, като номерът на сметката за междубраншови разплащания на клона не се посочва.

- В полето "Акаунт N" (17) номерът на личната сметка на бенефициента в кредитна институция, клон на кредитна институция или номерът на лична сметка в институция на Банката на Русия (с изключение на кореспондентска сметка (подсметка) на кредитна институция, клон на кредитна институция, открита в институция на Банката на Русия), формирана в съответствие със счетоводните правила в Банката на Русия или счетоводните правила в кредитни институции, разположени на територията на Руската федерация. Не може да се въвежда номер на лична сметка в кредитна институция, клон на кредитна институция, ако получателят е кредитна институция, клон на кредитна институция.

- В полето „Тип оп ." (18) (вид операция) шифърът е поставен (01) според „Списъка символи(шифри) на документи, съхранявани по банкови сметки" Приложение 1 към Правилата за счетоводство в Централната банка на Руската федерация (Банка на Русия) от 18 септември 1997 г. N 66 и Правилата за счетоводство в кредитни институции, разположени на територията на Руската федерация от 18 юни 97 N 61, подлежи на промени и допълнения. Платежното нареждане винаги съдържа кода (01), тъй като всеки платежен документ има свой собствен код, така че „01” - Платежно нареждане, "02" - Плащане молба, “09” - Мемориален орден и др.

- Полето "Срок на плащане". (19) (дата на падежа) не се попълва до специални инструкции от Банката на Русия.

- Поле за име квадрат." (20) (кодирана цел на плащането) - не се попълва преди указанията на Банката на Русия.

- В полето „Описание. такси.” (21) (ред на плащане) редът на плащане се въвежда в съответствие със законодателството и разпоредбите на Банката на Русия, или полето не се попълва в случаите, предвидени в разпоредбите на Банката на Русия. Можете да определите реда на плащане, като прочетете статията „Относно последователността на плащанията от сметки, открити в банката ”.

- Поле „Код“ (22) не се попълва преди указанията на Банката на Русия.

- Поле „Рез. поле" (23) резервно поле. Попълва се в случаите, определени от наредбите на Банката на Русия.

- В полето "Цел на плащането" (24) целта на плащането, името на стоките, извършената работа, извършените услуги, номера и дати на стокови документи, договори, данък (маркирани като отделен ред или се прави препратка към факта, че данъкът не е платен), може да бъде посочена и друга необходима информация, включително период на плащане на данък или такса, срок на плащане по договора. Така, например, целта на плащането е „Плащане по споразумение №. за билет."

- В полетата "М.П." (43) (место под печат) и "Подписи" (44) платецът полага печат (ако има такъв) и подпис (подпис) на лицата, които имат право да подписват документи за сетълмент, съгласно образците, декларирани от кредитната институция, клон на кредитната институция или подразделение на мрежата за сетълмент на Банката на Русия.

- В полето „Ознаци на банката на платеца“ (45) се поставя печат (печати) на кредитната институция, клон на кредитната институция или институция на Банката на Русия, датата и подписа на отговорния изпълнител.

- В полето „Акт. към платежната банка." (62) (Получава се от банката на платеца) посочва датата на получаване на платежното нареждане от банката на платеца по правилата, посочени в полето „Дата”.

- В полето „Дебитирано от сметката. такси.” (71) (Дебитира се от сметката на платеца) датата на дебитиране на средствата отсметки платец по правилата, определени за полето „Дата”.

- В полето "INN" (60) (ТИН на платеца) се посочва TIN на платеца, ако е присвоен. TIN - това е идентификационният номер на данъкоплатеца на юридическо или физическо лице, попълван въз основа на "Удостоверение за данъчна регистрация", издадено на данъкоплатеца от съответните данъчни служби. За платец/бенефициент – физическо лице се посочва 12-цифрен идентификационен номер на данъкоплатеца (ТИН). За платец/бенефициент - юридическо лице (руско и чуждестранно) се посочва 10-цифрен идентификационен номер на данъкоплатеца.

- В полето "INN" (61) (TIN на получателя) указва TIN на получателя, ако е назначен. Вижте обяснението в поле 60.

В нивите (101)-(110)

е посочена информацията, установена от Министерството на Руската федерация за данъци и такси, Министерството на финансите на Руската федерация и Държавния митнически комитет на Руската федерация. Тези полета се попълват при прехвърляне на различни данъци и такси.

За представяне този материализползвани: членове 863-866 от Гражданския кодекс на Руската федерация; Инструкции на Централната банка на Руската федерация № 529 от 14.10.1997 г. „Относно формата на платежно нареждане и процедурата за неговото попълване“ (изменена с Инструкцията на Централната банка на Руската федерация от 02.12. .1999 № 691-U) и „Правила за безкасовите плащания в Руската федерация” на Централната банка на Руската федерация № 2-П от 03.10.2002 г. (изменена с Директивата на Централната банка на Руската федерация). Руската федерация от 03.03.2003 N 1256-U); Правила за счетоводство в Централната банка на Руската федерация (Банка на Русия) от 18 септември 1997 г. N 66; Счетоводни правила за кредитни институции, разположени на територията на Руската федерация, № 61 от 18 юни 1997 г., подлежи на изменения и допълнения.

За да получите пълна информация относно платежните нареждания, можете да прочетете и следните статии в сайта:

- Шаблон за платежно нареждане: образци на платежно нареждане (примери за изтегляне)

- Кодове за бюджетна класификация (BCC) на платежното нареждане

http://website/

- STK

- НОВИНИ ОТ ИНДУСТРИЯТА

- ЗА КОМПАНИЯТА

- ФОТО ГАЛЕРИЯ

- ВЪПРОС ОТГОВОР

- НИЕ ВЯРВАМЕ

-

СЪВЕТИ ПО СЧЕТОВОДСТВО И ДАНЪЧНО ОБЛАГАНЕ

-

ДАНЪЧНА ОПТИМИЗАЦИЯ

- EBITDA

- ДАНЪЧНА ОПТИМИЗАЦИЯ.

- 2 май 2015 г. N 113-FZ ФЕДЕРАЛЕН ЗАКОН "ЗА ИЗМЕНЕНИЕ НА ЧАСТИ ПЪРВА И ВТОРА ОТ ДАНЪЧНИЯ КОДЕКС НА РУСКАТА ФЕДЕРАЦИЯ ЗА УВЕЛИЧАВАНЕ НА ОТГОВОРНОСТТА НА ДАНЪЧНИ АГЕНТИ ЗА НЕСЪПАЗВАНЕ НА ИЗИСКВАНИЯТА НА ДАНЪЧНИТЕ ИЗИСКВАНИЯ"

- Управленско счетоводство като система

- Схемите за теглене и фалшив износ ще престанат да съществуват.

- ЗА ОДОБРЯВАНЕ НА ФОРМИ НА ДОКУМЕНТИ, ИЗПОЛЗВАНИ ПРИ ДАНЪЧНИЯ МОНИТОРИНГ

-

ДАНЪЧНА ОПТИМИЗАЦИЯ

- НАДЗОР НА МОНТАЖА

-

АНАЛИЗ НА ПРОЕКТНА ДОКУМЕНТАЦИЯ

- Анализ на обема на извършената електрическа работа

- Проектна документация: първоначално разрешение, проектно-сметна документация. Ред за разработка. Организация на работния процес по проекта.

- Относно процедурата за проверка на надеждността на определяне на прогнозната цена на проекти за капитално строителство, чието строителство се финансира с участието на средства от федералния бюджет.

- Всяко лице, което има необходимите познания, за да даде мнение, участва като експерт?

- Електролаборатория LLC "ПРОЕКТЕЛЕКТРО-П".

-

ПРОЕКТИРАНЕ НА СИСТЕМИ ЗА СИГУРНОСТ

- Видеонаблюдение за вход

-

ПРАВНА КОНСУЛТАЦИЯ

- Удържане на неустойка от клиента

- Заплащане за извършена работа

- Доставка на завършени работи

- Съгласуване на оценката

- Внасяне на промени в бюджета

- претенция за качество

- Отказ за приемане на работа

- Кой ще плати за светлината в коридора?

- Лицензиране на експертна дейност. Какво е "експертен" статус?

- ФЕДЕРАЛЕН ЗАКОН № 99-FZ от 5 май 2014 г. За изменение на глава 4 от част първа от Гражданския кодекс на Руската федерация и за признаване на някои разпоредби от законодателните актове на Руската федерация за невалидни

- Консолидирана група данъкоплатци.

- Понятие, същност и предмет на договор за строителство.

- Получаваме разрешение за строеж.

- Колективно участие в конкурсни процедури.

- Арбитраж

- Работа по договор

- Обществата могат да откажат да използват тюлени

- Необходимо ли е да се спазват стандартите на ICAO

- Анулиране на кръгли печати - какво се промени в работата на адвокат, служител по персонал и счетоводител.

- Обществени поръчки: предистория, клопки и откази.

-

ОБРАЗОВАТЕЛНИ УСЛУГИ

- Април 2012 г. Доставка на учебните материали "Инсталиране на външни мрежи" АНО МАСПК

- октомври 2012 г. Доставка на учебните материали Проектиране на електрически системи - в интерес на АНО МАСПК

- Април 2013 г. Пускане в експлоатация на ЦМС Договорни отношения в строителството – в интерес на АНО МАСПК.

-

Юли 2013 г. Разработване на курс "Инженерна инфраструктура на летища и летища" в интерес на Сдружение с нестопанска цел "Саморегулираща се организация" Асоциация на организациите за изграждане, реконструкция и основен ремонт на комуникационни и телекомуникационни съоръжения "СтройСвязТелеком"

- Радарна станция П-180У

- Радарна станция 19Ж6 (СТ-68У)

- Мобилен трикоординативен радар за наблюдение на въздушното пространство 36D6-M.

- Радарни станции

- Мобилна станция за далечно електронно разузнаване "Колчуга".

- Експлоатация на метеорологично оборудване на летища на гражданската авиация.

- Радарна станция П-140У.

- Радиотехническа поддръжка на полети и авиационни електрически (радио) комуникации

- Ноември 2013 г. Създаване учебна програмакурс за повишаване на квалификацията „Работа по организация на строителство, реконструкция и основен ремонтпривлечени от разработчика или клиента въз основа на споразумение юридическо лицеили индивидуален предприемач(генерален изпълнител), включително при особено опасни, технически сложни и уникални съоръжения“ в интерес на АНО ДПО „СНТА“

- Провеждане на цикъл от часове по енергийна ефективност в университета АББ.

- декември 2014 г

- юни 2015 г. Създаване на УЧЕБНО-МЕТОДОЛОГИЧЕСКИ КОМПЛЕКС „Отговорник за ел. съоръжения в предприятието”

- Юни 2016 г. Създаване на UMC "Организация на проектиране, изграждане и експлоатация на инженерни системи на центрове за обработка на данни"

-

Организация на строителството и строителен контрол

- Документация в строителството

- Екзекутивна документация в строителството

- Отстраняване на недостатъци, допуснати по време на строителството и установени при приемане

- Строителни материали. снабдяване.

- Организация на работа на центрове за обработка на данни (DPC), включително тези, сертифицирани от Асоциацията на телекомуникационната индустрия (TIA) ANSI / TIA-942-A съгласно стандарта за телекомуникационна инфраструктура за центрове за данни за надеждност до ниво 3 (N + 1)

-

Тридневен курс "Организация на проектиране, изграждане и експлоатация на инженерни системи на центрове за обработка на данни"

- Ден 1

- Ден 2

- Ден 3

-

СТАТИИ И НОРМАТИВНИ ДОКУМЕНТИ

- "Smart Grid" - нова идея или логично развитие на системите за захранване?

- Правила за отчитане и съхранение на дизелово гориво и моторни масла по време на работа на дизелови електроцентрали

- ОТНОСНО ГЕНЕРАЛНО ДОГОВОР

- Счетоводна политика на предприятието.

- ОРГАНИЗАЦИЯ НА БЕЗОПАСНА ЕКСПЛОАТАЦИЯ НА ЕЛЕКТРИЧЕСКИ ИНСТАЛАЦИИ

- Управление на проекти.

-

Работно споразумение

- Координиране на допълнителната работа

- Корекция на работата от клиента

- Съгласуване на оценката

- Внасяне на промени в бюджета

- Отлагане на датите за изпълнение на работата

- Регистрация на допълнителни работи

- Доставка на завършени работи

- Доставка на работите

- Заплащане за извършена работа

- Смяна на материала по време на работа

- претенция за качество

- Отказ за приемане на работа

- Клиентът не е в обекта

- Доставка - приемане на завършени инсталационни обекти

- Охрана на труда - административни документи

- Качество на захранването

- Пожарна безопасност. КОДЕКС ОТ ПРАВИЛА.

- Електрическа експертиза.

- Какво е OFFSHORE?

- Договаряне.

- Общи въпроси на проектантската организация.

- ПРАВИЛА ЗА ПРОЕКТИРАНЕ НА ЕЛЕКТРИЧЕСКИ ИНСТАЛАЦИИ.

- СРО и ГЕНЕРАЛНО ДОГОВОР

- СЪСТАВ НА ПРОЕКТНА ДОКУМЕНТАЦИЯ.

-

ABC Raider залавяне.

- EBITDA

- INCOTERMS 2000

- Деловодство GOST R 6.30-2003

- Бележка "ЕФЕКТИВЕН МЕНИДЖЪР".

- Авторски надзор.

- Разлики между трудовите договори и трудовите договори.

- ГРЕШКИ ПРИ СКЛЮЧВАНЕ НА ДОГОВОРИ.

- ВИДОВЕ ЕЛЕКТРИЧЕСКИ ВЕРИГИ, ИЗПОЛЗВАНИ В РАЗПРЕДЕЛИТЕЛНИ МРЕЖИ

- Адаптивни захранващи мрежи.

- Закон за счетоводството.

- ИНДИВИДУАЛНО И ФУНКЦИОНАЛНО ТЕСТВАНЕ НА ОБОРУДВАНЕТО.

-

Препоръки за инсталиране на резервна дизелова електроцентрала.

- ОПЕРАЦИЯ НА DGU (СНИМКА)

-

Препоръки за експлоатация на дизелови електроцентрали

- ОПЕРАЦИЯ НА DGU (СНИМКА)

- Относно състава на разделите от проектната документация и изискванията за тяхното съдържание

- Правила за попълване на корекционна фактура

За да попаднат парите в бюджета, е необходимо правилно да попълните платежно нареждане за превод на едно или друго задължително плащане.

Примерно платежно нареждане-2019: правила за попълване

Правилата за попълване на платежно нареждане са предписани в Заповед на Министерството на финансите на Русия от 12 ноември 2013 г. N 107n и не са се променили в сравнение с 2018 г. Тези основни правила сме обобщили в таблица:

| Име на полето за плащане (номер на полето) | Плащане на данъци | Плащане на вноски "за наранявания" към FSS |

|---|---|---|

| Статус на платеца (101) | "01" - ако данъкът се заплаща от юридическо лице; "09" - ако индивидуалният предприемач плаща данъка; "02" - ако данъкът се плаща от организацията/индивидуалния предприемач като данъчен агент | "08" |

| TIN на платеца (60) | TIN на организацията/предприемача | |

| Контролен пункт на платеца (102) | KPP, възложена на IFTS, към която ще бъде платен данъкът | Ако организацията плаща вноските, тогава се посочва нейният KPP. Ако платецът е обособено подразделение (ОП), тогава контролната точка на тази ОП се поставя в поле 102 |

| IP в поле 102 поставете "0" | ||

| платец (8) | Кратко имеорганизации / ОП, пълно наименование предприемач | |

| TIN на получателя (61) | TIN на IFTS, към който се плаща данъкът | TIN на регионалния клон на FSS, към който се превежда вноската |

| Контролен пункт на приемника (103) | Контролен пункт на IFTS, към който се плаща данъкът | Контролен пункт на регионалния клон на FSS, към който се превежда вноската |

| Получател (16) | UFK от _____ (име на региона, в който се плаща данъкът), а конкретният IFTS е посочен в скоби. Например "UFK в Москва (IFTS на Русия № 14 в Москва)" | UFK от _____ (име на региона, в който се плаща вноската), а клонът на FSS е посочен в скоби. Например "UFK в Москва (GU - Moscow RO FSS RF)" |

| Приоритет на плащане (21) | 5 | |

| KBK (104) | съответстващ на платения данък/вноска | |

| OKTMO (105) | OKTMO код по местонахождение на организацията / ОП / имот / транспорт OKTMO код по местоживеене IP При заплащане на такса за търговия, кодът OKTMO се посочва на местоположението на обекта за търговия, по отношение на който се заплаща тази такса | Код OKTMO по местонахождението на организацията или EP / по местоживеене на индивидуалния предприемач |

| Причина за плащане (106) | Обикновено това поле съдържа един от следните стойности: „ТП” – при плащане на данък/вноска за текущия период; "ЗД" - при доброволно погасяване на задължения по данъци/вноски; "TR" - при погасяване на дълга по искане на Федералната данъчна служба / FSS; "AP" - в случай на погасяване на дълг по акта за проверка (преди предявяване на рекламация) |

|

| Период, за който се плаща данъкът/вноската (107) | Ако поле 106 съдържа „TP“ / „ZD“, тогава установената от закона честота на плащане на данък се посочва в един от следните формати: - за месечни плащания: "MS.XX.YYYY", където XX е числото на месеца (от 01 до 12), а YYYY е годината, за която се извършва плащането (например при плащане на данък върху доходите на физическите лица от заплата на служителите за февруари 2019 г., трябва да поставите "MS.02.2019"); — за данъците, плащани на тримесечие: „Q.XX.YYYY“, където XX е номерът на тримесечието (от 01 до 04), YYYY е годината, за която се плаща данъкът; - за полугодишни данъци (например ESHN): "PL.XX.YYYY", където XX е числото на полугодието (01 или 02), YYYY е годината, за която се превежда данъкът; - за годишни плащания: "YD.00.YYYY", където YYYY е годината, за която е платен данъкът (например, когато правите окончателно изчисляване на данъка върху дохода за 2019 г., ще трябва да поставите "YD.00.2019") . Ако поле 106 е "TR", тогава поле 107 отразява датата на заявката. Ако поле 106 е "AP", тогава поле 107 е настроено на "0" | «0» |

| Номер на документа (108) | Ако поле 106 е "TP" / "ZD", тогава поле 108 е настроено на "0". Ако в поле 106 е "TR", то в поле 108 се отразява номерът на данъчното искане за плащане. Ако поле 106 е "AP", тогава поле 108 показва номера на решението, взето въз основа на резултатите от одита | «0» |

| Дата на документа (109) | Ако в поле 106 е "TP", то в поле 109 се вписва датата на подписване на декларацията. Но по правило до момента на плащане декларацията все още не е подадена, така че платците поставят "0". Ако поле 106 е "ZD", тогава поле 109 е настроено на "0". Ако поле 106 е "TR", тогава поле 109 отразява датата на искането за плащане. Ако поле 106 е "AP", тогава поле 108 показва датата на решението след проверка | «0» |

| Вид плащане (110) | "0" или UIN, ако има такива | |

| Цел на плащането (24) | Кратко обяснение на плащането, напр. „Данък добавена стойност върху стоки (работи, услуги), продавани на територията на Руската федерация (2-ро плащане за 3-то тримесечие на 2019 г.)“.При заплащане на премии за "наранявания" в това поле трябва да посочите и регистрационния си номер на застрахования | |

Моля, имайте предвид, че таблицата не съдържа информация, която трябва да бъде посочена в платежните нареждания при прехвърляне на вноски за задължително пенсионно и медицинско осигуряване, както и вноски към VNiM. Отделен материал е посветен на платежните нареждания за тези вноски.

Платежно нареждане-2019: особено важни подробности

Някои данни от платежното нареждане трябва да се попълват много внимателно. В крайна сметка, ако направите грешка в тях, вашият данък / вноска просто ще се счита за неплатен. Съответно ще трябва да предадете отново сумата на данъка / вноската в бюджета, както и да платите неустойки (ако откриете грешка след края на дата на падежаплащане).

Процедурата за попълване на платежни нареждания се променя периодично, въз основа на приоритетите на законодателното регулиране на финансовите правоотношения. Ако предприятието трябва да изпрати платежно нареждане до банката за изпълнение, тогава правилното му попълване ще играе решаваща роля по отношение на успешното приключване на финансова транзакция. Каква е спецификата на нормативната уредба относно използването на платежни нареждания? При попълване на една от ключовите данни - "Цел на плащането" - какво да посочите?

Нова процедура за попълване на платежни нареждания: промени

Да започнем с това – за спецификата на въпросните законодателно регулиране на финансовите правоотношения.

Попълването на платежно нареждане е процедура, която се извършва по нови правила от 2014 г. Основните промени в процедурата за работа с въпросния документ са:

- възможно е да се посочи в реквизит 101 голямо количествостойности;

- ако е необходимо, фиксирайте кода OKTMO в поле 105;

- при появата в атрибут 106 на някои нови стойности;

- необходимостта от попълване на поле 108 по новата процедура;

- при намаляване на списъка с плащания в поле 110;

- при появата на нов реквизит в платежното нареждане, а именно "Код".

В много случаи най-трудното за финансиста е попълването на данните „Цел на плащането“ в платежното нареждане. Помислете как имате нужда в съответствие с установени нормивъведете информация в това поле.

Подробности "Цел на плащането": характеристики на попълване

Така че, нашата задача е да попълним правилно данните "Цел на плащането". Какво да напиша в него?

На първо място, заслужава да се отбележи, че действащото финансово законодателство на Руската федерация не установява строги изисквания за посочване на определена информация във въпросните подробности. Но в настоящите стандартие зададен основният критерий, на който трябва да отговаря това поле в платежното нареждане: общият брой въведени в него символи не трябва да надвишава 210.

Освен това, когато описвате въпросния атрибут, можете да посочите информация, свързана с:

- директно към спецификата на плащането;

- към стоки, услуги;

- към първични документи, потвърждаващи определени правоотношения;

- към ДДС.

Също така попълването на платежно нареждане може да изисква посочване на друга информация - в случаите, когато това е необходимо от гледна точка на закона или договора. Нека проучим какво може да бъде пряко представено от съдържанието на въпросните реквизити.

За нас е важно да разберем какво точно се отразява най-често в полето „Цел на плащането“. Какво да напиша в него, въз основа на практиката на финансовите правоотношения?

Най-често този реквизит включва информация:

- директно за целта на плащането (в този случай същността на правоотношенията може да бъде записана в документа - например извършване на работа, предоставяне на услуги, закупуване на стоки, изплащане на заплати);

- въз основа на сделката (например номер на договора, сметката, въз основа на която компанията се разплаща с контрагента);

- относно действителните резултати от правоотношения (например списък на доставените стоки, предоставени услуги, извършена работа);

- относно вида на превежданото плащане (може да бъде представено например чрез предплащане или чрез транзакция след доставката на стоки или услуги).

Реквизитът отразява и друга необходима информация - тази, която е предвидена в договора. Например, това може да бъде времето за разплащания между партньори, информация за правилното идентифициране на плащането.

Освен това е необходимо да се отрази размера на ДДС - целта на плащането включва включването на съответната информация в платежното нареждане. Ако данъкът върху добавената стойност не се плаща от фирмата, тогава даден фактсе отразява и във въпросния реквизит. Тоест, можете да напишете, например, "без ДДС". Имайте предвид, че при изпращане на платежни нареждания до данъчната служба не е необходимо да се посочва информация за ДДС в съответния документ. Целта на плащането в случая е свързана с плащането на данъци, а не с участието на дружеството в договорни правоотношения.

Ще бъде полезно да проучите по-подробно спецификата на попълването на платежно нареждане при прехвърляне на средства към Федералната данъчна служба.

Подробности "Цел на плащането": данъчни преводи

Ако е необходимо да се извърши данъчен превод, каква може да бъде целта на плащането? Какво да напиша в съответните реквизити? Въпросното поле, ако платежно нареждане е попълнено във Федералната данъчна служба, трябва да съдържа преди всичко информация за идентифициране на плащането. Реквизитът, посочен в данъчните преводи, може да включва информация за данъкоплатеца (това е например името на фирмата, пълното име на предприемача, нотариус, адвокат, ръководител селско стопанство, физическо лице, плащащо определен данък).

Имайте предвид, че при попълване на плащания за данъчна наличност в документа, полета, в които не са посочени необходимите данни, не са разрешени.

В случай, че плащането е преведено на Пенсионен фонд, в съответните данни можете да посочите, че транзакцията е предназначена за кредитиране към осигурителната част на пенсията, да отразява номера на платеца в ЗФР, както и отчетния период, за който се плаща вноската.

Нека се върнем към изследването на особеностите на отразяването на информация в платежните нареждания от търговски фирми. Би било полезно да се обмисли какъв вид език може да се съдържа в съответните документи.

Подробности "Цел на плащането": примери за формулировка в рамките на търговските споразумения

При извършване на разплащания в рамките на търговските правоотношения в реквизита „Цел на плащането” може да се отбележи, че:

- сделката представлява плащане за извършената работа по такъв и такъв договор, както и акт за приемане (с включен ДДС в определен размер);

- плащането е авансово плащане за такива и такива услуги, извършени по такава и такава сметка;

- плащането се извършва с цел попълване на сметката (в този случай не се начислява ДДС).

И така, разгледахме спецификата на отразяването на информация в най-важния реквизит на платежното нареждане - „Цел на плащането“. Какво да пишем в него, сега знаем. Правилното попълване на съответните данни обаче не е единствената задача на финансиста. Той също така ще трябва да въведе информация в други подробности.

В началото на статията отбелязахме, че от 2014 г. финансовият регулатор въвежда нови правила за попълване на платежни нареждания. Помислете за спецификата на въвеждането на определена информация в документи за сетълмент, като вземете предвид тези новости.

И така, правилата за попълване на реквизит 101 са променени. Нека проучим как да въвеждаме информация в него според актуализираните стандарти. Ще се съгласим, че формулярът за плащане се попълва с цел плащане на данъка.

Попълване на данъчно плащане: реквизит 101

Както отбелязахме по-горе, разглежданият реквизит след въвеждането на нови нормативни правни актове може да бъде попълнен с по-голям избор от възможни параметри от преди. Необходим е реквизит 101, за да се посочи статута на платеца - например юридическо лице, превеждащо данък в бюджета.

В новите платежни нареждания можете да изберете стойности на въпросния атрибут от списъка, представен от 26 артикула (докато преди имаше 20). Но много от съответните значения са останали същите. Например, ако целта на плащането е данъци, тогава въпросният код трябва да бъде 01 или 02.

Ако говорим за нови стойности, които могат да бъдат зададени в това поле, те включват кодове 21 и 22. Те съответстват на които са включени в консолидираните групи.

Може да се отбележи, че при прехвърляне на застрахователни премии към бюджета е необходимо да въведете код 08 в реквизит 101.

Реквизит 105

Следващият забележителен реквизит в платежното нареждане е 105. Основният нюанс тук е посочването на кода OKTMO вместо OKATO по-рано. В този случай OKTMO кодът е точно това общинана чиято територия се получава доходът, на базата на който се плаща данъкът.

Ако трансферът към бюджета се извършва въз основа на информация за връщане на данъци, тогава кодът OKTMO, който съответства на тази информация, трябва да бъде записан в разглежданото поле. Препоръчително е въпросният код да се изясни директно с Федералната данъчна служба.

Реквизит 106

Следващите най-важни данни за плащане са 106. Той трябва да съдържа данни, които ви позволяват да определите основата за плащане. В съответствие с новите разпоредби съответните данни могат да бъдат отразени в плащането, като се използват такива стойности като:

- ID (ако говорим сиотносно плащането

- TL (ако задълженията на който и да е стопански субект се погасяват от трета страна),

- RK (ако дългът е изплатен, което е предвидено в регистъра на кредиторите),

- ST (ако се изплаща текущ дълг).

Правила за попълване на платежно нареждане: реквизит 108

Имайки предвид това или онова, много финансисти плащат Специално вниманиеатрибут 108. Неговото значение се състои в това, че в съответното поле се записва номерът на документа, въз основа на който се извършва плащането. нови правила, зададени от регулатора, предполагат, че ако статусът на платеца се различава от 03, 16, 19 или 20, тогава документът, който е основание за плащане, трябва да има номер, който:

- започва с DE и включва също последните 7 цифри от митническата декларация;

- има начало под формата на комбинация от букви PO, а също така включва номер, който също се издава от FCS;

- започва с CT и съдържа също последните 7 цифри от декларацията;

- има начало под формата на комбинация от букви ID, а също така включва номера на документа, класифициран като изпълнителен;

- започва с IP и също така съдържа номера на поръчката, която се събира;

- има начало под формата на комбинация от букви TU и включва също номера на изискването, свързано с прехвърлянето на митнически плащания;

- започва с базата данни и също така съдържа подробности за икономическия документ на Федералната митническа служба;

- има начало под формата на комбинация от букви IN, а също така съдържа данните за документа, използван в колекцията;

- започва с търговско предложение, а също така включва детайлите на споразумение за взаимодействие с големи данъкоплатци.

Ново при плащане: реквизит 22

В съответствие със законодателните нововъведения се появи ново поле в плащанията през 2014 г. - 22. То съдържа UIN или уникален идентификатор за начисляване. Всъщност целта на плащането, която банката, получаваща документа, прехвърля в информационната система, поддържана от компетентния държавни органи. Можете да разберете UIN, като се свържете с Федералната данъчна служба или в извънбюджетния фонд. Съответният идентификатор се състои от 23 знака. От тях първите 3 са съкращението UIN. Символите от 4 до 23 в документа ще съответстват директно на идентификатора за начисляване.

Попълване според новите правила: какво да търсите?

На какво трябва да обърне внимание финансистът при попълване на един или друг образец на касова бележка, за която са установени нови законови изисквания?

Друг нюанс: ако финансистът не знае точно каква стойност да фиксира в полета 106-110 на платежното нареждане, тогава в документа трябва да се посочи 0.

Ще бъде полезно да помислим как конкретен примерплатежно нареждане. Един от тях е на снимката по-долу.

Този образец на разписка като цяло отговаря на критериите, които са предписани в новите разпоредби.

Най-важният аспект от работата с платежни нареждания е промяната в тях. Нека го разгледаме.

Промяна на платежно нареждане: нюанси

На първо място, ние отбелязваме, че промяната на целта на плащането като бизнес транзакция не е регулирана на ниво федерални разпоредби - като по-специално, Граждански кодексРусия. Тази процедура обаче може да бъде регулирана от различни подзаконови актове правни актове. Например, такива правоотношения са под юрисдикцията на Наредба на Централната банка на Руската федерация № 383-P, приета на 19.06.2012 г.

Също голямо значениев този случай има арбитражна практика. В съответствие с него могат да се разграничат 3 основни позиции на съдии, които са разглеждали данъчни спорове и са взели решения относно такава процедура като промяна на целта на плащането в конкретен документ за сетълмент.

Първо, има мнение, че субектът, който е прехвърлил средствата, и техният получател имат право да коригират целта на плащането в съответствие със споразумението.

Второ, съдиите могат да стигнат до извода, че платецът има право да прави корекции на съответния реквизит без допълнителни условия.

На трето място, арбитражните съдилища могат да решат, че въпросното поле в платежното нареждане не може да бъде променяно.

Разгледайте тези 3 позиции по-подробно.

Позиции на арбитражите по корекция на плащанията: промяна на полето по споразумение

Така че, в съответствие с първата позиция, страните по правоотношения - платецът и получателят на плащането, могат да се споразумеят да променят определени детайли.

Съдиите, които се придържат към тази позиция, смятат, че банките не трябва да се намесват в правоотношенията на клиентите. Ако страните по сделката имат взаимни претенции, тогава, по мнение на арбитража, те трябва да бъдат решени без участието на финансова институция. Изключение е, ако този или онзи проблем е възникнал поради дефект от страна на банката.

Според съдиите целта на плащането - като реквизит на документа за сетълмент, е фиксирана, за да се идентифицират правилно преведените средства от получателя и ако това може да е трудно поради грешки в документа, тогава участниците в правоотношенията трябва да могат да променят съответното поле на документа.

Промяна на полето по всяко време

Има позиция на съдиите, според която целта на плащането може да бъде изяснена по всяко време от платеца. Какъв е арбитражният аргумент в този случай?

Според съдиите лицето, което превежда средствата чрез съответния документ, пряко определя тяхното предназначение. Следователно, за да извърши коректна транзакция, той може по всяко време да коригира информацията, която е представена в променливата „цел на плащане“. Тъй като банките не трябва да се намесват в правоотношенията на клиентите – всъщност в този смисъл се повтаря тезата, която разгледахме по-горе, платецът следва да се счита, както смятат съдиите, като единствен компетентен субект при коригиране на платежните данни.

Освен това арбитрите се позовават на чл. според който собственикът на този или онзи имот има право да извършва по отношение на него всякакви действия, които отговарят на нормите на закона. В този смисъл платецът има право да се разпорежда със средствата по своя преценка. Ако е получил фактура, за която следва да се извърши плащането, целта на плащането – като детайлите на плащането, е един от инструментите на собственика да приложи установеното граждански права. Ако човек не може, ако е необходимо, да коригира това поле в платежното нареждане, тогава той няма да може да осигури коректния превод на средства в съответствие със собствените си желания. И това може да се разглежда като нарушаване на неговите граждански права.

Цел на плащането - прехвърляне или, например, прехвърляне на контрагент за доставени стоки или услуги, е следователно опция, която е важна от гледна точка на гражданин, упражняващ онези права, които са гарантирани от Гражданския кодекс на Руска федерация.

Забрана за смяна на полето

Друга гледна точка на съдилищата е, че нито един субект на правоотношения не може да коригира полето „Цел на плащането”.

Според арбитражния съд платежното нареждане е документ, който принадлежи към категорията на оправдателната присъда. Тоест, грешките, присъстващи в него, имат същите правни последици, както например неточностите в първичната документация – като опция, в споразумение между съдружници. Веднъж подписан договор, както и заверено платежно нареждане, което е изпратено до банката и прието за изпълнение, не подлежат на преразглеждане в случаите, когато това не е предопределено от разпоредбите на някой закон или по силата на съдебно решение. В същото време, като се обръщат към арбитраж, представители на дружеството могат да инициират разглеждане на възможността за коригиране на въпросния реквизит.

Резюме

И така, обмислихме как да напишем целта на плащането в документ за банков сетълмент, какво да търсим. От 2014 г. се използват нови разпоредби, които регламентират въвеждането на съответната информация в платежното нареждане. Разпоредбите на тези източници изискват също така внимателно да обмислите попълването на други важни данни - по-специално от 106 до 110. Правилата за попълване на тези полета също са актуализирани.

В някои случаи може да се наложи компанията, която извършва плащането, да коригира променливата „Цел на плащането“. На ниво федерален законтази процедура е уредена, според експерти, доста повърхностно, тук съдебната практика може да играе решаваща роля.

Арбитражите, разглеждайки примера за попълване на платежно нареждане в рамките на определени спорове, стигат до различни изводи относно промяната на съответните детайли. Има версия, че може да бъде произведена от платеца и получателя по споразумение. Някои съдилища, като имат предвид този или онзи пример за платежно нареждане, смятат, че платецът може да коригира едностранно полето "Цел на плащането". Има арбитражна гледна точка, според която платежното нареждане не може да бъде коригирано от момента, в който е прехвърлено в банката за изпълнение.

Ние също препоръчваме

Герои пионери във Великата отечествена война Презентация на пионери герои от Отечествената война

Герои пионери във Великата отечествена война Презентация на пионери герои от Отечествената война

Презентация „Формиране на стойка при деца в предучилищна възраст Хигиена на правилното представяне на стойката за деца

Презентация „Формиране на стойка при деца в предучилищна възраст Хигиена на правилното представяне на стойката за деца

Науки за човешкото тяло

Науки за човешкото тяло

Презентация "история и перспективи за развитие на роботиката"

Презентация "история и перспективи за развитие на роботиката"

Стойността на борбата на Русия с половците

Стойността на борбата на Русия с половците

Азия и Африка след Втората световна война

Азия и Африка след Втората световна война