Uzorak popunjavanja naloga za plaćanje usluga. Uvodne informacije o prijenosu plaće na karticu

Inovacija u ispunjavanju obveze plaćanja poreza, pristojbi, premija osiguranja i drugih plaćanja u proračunski sustav Ruske Federacije je mogućnost da je provede druga osoba (umjesto poreznog obveznika, poreznog agenta, obveznika naknada, osiguranja). premije) (klauzule 1, 8, 9 članka 45 Poreznog zakona Ruske Federacije u uredništvu savezni zakon od 30. studenog 2016. broj 401-FZ). Doznajmo kako ga u ovom slučaju treba popuniti kako ne bi bilo sumnje tko je i za koga izvršio uplatu poreza (druga plaćanja).

Pravila za navođenje podataka u pojedinostima naloga za prijenos Novac u plaćanju plaćanja u proračunski sustav Ruske Federacije odobrene Naredbom Ministarstva financija Ruske Federacije od 12. studenog 2013. br. 107n. Uzimajući u obzir izmjene čl. 45. Poreznog zakona Ruske Federacije, prema kojem je poreznim obveznicima dopušteno plaćati poreze, naknade, premije osiguranja i druga plaćanja u proračunski sustav Ruske Federacije putem drugih osoba, ovaj je dokument prilagođen nalogom Ministarstva financija Ruske Federacije od 05.04.2017. broj 58n, na snazi od 25.04.2017. O kakvim se konkretnim promjenama priprema, Federalna porezna služba upozorila je u dopisu od 17.03.2017. br. ZN-3-1 / [e-mail zaštićen].

Bilješka: Porezni zakon ne predviđa ograničenja mogućnosti plaćanja poreza za porezne obveznike od strane fizičkih i pravnih osoba (pisma Ministarstva financija Ruske Federacije od 07.04.2017. br.

Prilikom sastavljanja naloga za prijenos sredstava za plaćanje tuđih poreza, obratite pozornost na postupak popunjavanja sljedećih polja:

"PIB" platitelja;

"KPP" platitelja;

"Platitelj";

"Svrha plaćanja";

"101" - "Status platitelja".

Zaustavimo se detaljnije na ispunjavanju svakog od navedenih polja u nalogu za plaćanje (obrazac ovog dokumenta dat je u Dodatku 2. Uredbe o pravilima prijenosa sredstava koju je odobrila Središnja banka Ruske Federacije dana 19. lipnja 2012. broj 383-P).

PIB i KPP platitelja

Krenimo od "TIN-a" uplatitelja (u nalogu za plaćanje broj ovog rekvizita je 60). Ovdje je, prema stavku 4. Pravila 1, fiksiran TIN obveznika, čija se obveza plaćanja poreza, premija osiguranja i drugih plaćanja ispunjava. Ako uplatitelj nema pojedinac TIN u obvezniku "INN" platitelja je nula ("0").

Jasno je da sljedeći atribut (“KPP” obveznika, broj 102) odražava vrijednost KPP-a platitelja čija se obveza plaćanja poreza, premija osiguranja i drugih plaćanja ispunjava. Prilikom ispunjavanja obveze plaćanja za fizička lica, nula (“0”) je naznačena u KPP rekvizitu platitelja.

Platitelj

Ali u potrebnom "Uplatitelju" (broj 8) već su prikazani podaci o uplatitelju koji izravno vrši plaćanje (odnosno drugoj osobi). I to je sasvim logično, jer je platitelj klijent banke (vlasnik računa), koji je sastavio nalog za prijenos sredstava. Postupak popunjavanja navedenog polja ovisi o tome tko konkretno djeluje kao platitelj:

pravna osoba u rekvizitu broj 8 iskazuje svoj puni ili skraćeni naziv;

IP - prezime, ime, patronim (ako postoji) iu zagradi - "IP";

javni bilježnik privatna praksa, - prezime, ime, patronim (ako postoji) iu zagradi - "bilježnik";

odvjetnici koji imaju osnovane odvjetničke urede - prezime, ime, patronim (ako postoji) iu zagradi - “odvjetnik”;

nositelji seljačkih (poljoprivrednih) domaćinstava - prezime, ime, patronim (ako postoji) iu zagradi - "KFH";

fizička osoba - prezime, ime, patronim (ako postoji) pojedinca koji djeluje kao platitelj za uplate u proračunski sustav Ruske Federacije.

Svrha plaćanja

U rekvizitu "Svrha plaćanja" (broj 24) dodatno se prikazuje (članak 5. točka 13. Pravila 1.):

- naziv poreznog obveznika, obveznika naknada, premija osiguranja i drugih plaćanja čija je dužnost. Popunjava se istim redoslijedom kao i polje "Uplatitelj" (broj 8). Jedino, ako je porezni obveznik fizička osoba, uz prezime, ime, patronim (ako postoji), morate navesti i njegovu adresu registracije u mjestu prebivališta ili boravišta (u nedostatku mjesta). prebivališta). Za razlikovanje ovih podataka od ostalih informacija navedenih u varijabli "Svrha plaćanja", koristi se znak "//".

TIN i KPP osobe koja vrši plaćanje (samo TIN za pojedinačne poduzetnike, javne bilježnike koji se bave privatnom praksom, odvjetnike koji imaju osnovane odvjetničke urede, voditelje seljačkih gospodarstava, fizičke osobe). Ova informacija prvi se prikazuje u polju za komentare. Istodobno, znak "//" koristi se za razdvajanje informacija o TIN-u i KPP-u. Isti znak služi za odvajanje podataka o uplatitelju od ostalih podataka navedenih u rekvizitu broj 24;

Status platitelja

U zahtjevu "101" uplatnog dokumenta za prijenos sredstava u proračun od strane druge osobe potrebno je prikazati pokazatelj statusa uplatitelja čija se obveza ispunjava. Istodobno, konačno je riješeno pitanje kakav bi trebao biti status platitelja premija osiguranja zahvaljujući Naredbi Ministarstva financija Ruske Federacije broj 58n. Ovdje su oni pokazatelji polja 101 koji mogu biti korisni poduzećima (IE) koje posluju na tom području Ugostiteljstvo(Pravila 5).

|

Vrijednost indikatorskog polja "101" |

Status platitelja |

|

Porezni obveznik (obveznik naknada, premija osiguranja i drugih plaćanja kojima upravlja porezna uprava) - pravna osoba |

|

|

Porezni agent |

|

|

Sudionik inozemna ekonomska aktivnost- entitet |

|

|

Platitelj - pravna osoba, pojedinačni poduzetnik, javni bilježnik koji se bavi privatnom praksom, odvjetnik koji je osnovao odvjetnički ured, voditelj seljačke farme, prenosi sredstva za plaćanje plaćanja u proračunski sustav Ruske Federacije (s izuzetkom poreza, pristojbi, premija osiguranja i drugih plaćanja kojima upravlja porezna uprava) |

|

|

Porezni obveznik (obveznik naknada, premija osiguranja i drugih plaćanja kojima upravlja porezna uprava) je samostalni poduzetnik |

|

|

Sudionik inozemne gospodarske djelatnosti - samostalni poduzetnik |

|

|

Organizacije i njihove podružnice koje su sačinile nalog za prijenos zadržanih sredstava od plaće(dohodak) dužnika - pojedinca na ime otplate duga za plaćanja u proračunski sustav Ruske Federacije na temelju izvršne isprave poslane organizaciji na propisani način |

Primjeri ispunjavanja naloga za plaćanje

Za konsolidaciju navedenog navest ćemo primjere popunjavanja naloga za plaćanje tuđih poreza (doprinosa za osiguranje).

Primjer 1

Cafe Pugovka LLC (TIN 5253855520, KPP 525301001) i IE Berezkin Sergej Mihajlovič (TIN 525685875257) dogovorili su se da će poduzetnik u travnju 2017. godine, kao otplatu duga za tvrtku, prvo prenijeti predujam iz proračuna za tvrtku. 2017. prema jedinstvenom porezu koji se plaća u vezi s primjenom USNO-a ("dohodak"), u iznosu od 85 000 RUB. Poduzetnik ima tekući račun br. 40702810861080000956 u banci Volgo-Vyatka PJSC Sberbank(GRKTS GU Banka Rusije za regiju Nižnji Novgorod) .

Primjer 2

Promijenimo uvjete primjera 1. Tvrtka i poduzetnik dogovorili su se da će prvi u svibnju 2017. prenijeti za IP u proračun za obvezno mirovinsko osiguranje zaposlenika za travanj 2017. u iznosu od 27.600 rubalja. Poduzeće ima tekući račun broj 40702810751080000372 u istoj banci kao i individualni poduzetnik.

Ako organizacija želi plaćati tuđe poreze, naknade, premije osiguranja i druga plaćanja u proračunski sustav Ruske Federacije, ona je ta koja djeluje kao uplatitelj, stoga je u nalogu za plaćanje u polju "Uplatitelj" (broj 8) navedeno njezino puno ili skraćeno ime. Ako pojedinačni poduzetnik nastupa kao isplatitelj, njegovo prezime, ime, patronim (ako postoji) odražavaju se u imenovanom polju, a "IP" u zagradama. Ujedno se podaci o osobi čija dužnost obavlja bilježe u podacima "PIB", "KPP" obveznika i "Status platitelja" (brojevi 60, 102 i 101). Posebnu pozornost treba obratiti na redoslijed popunjavanja polja "Svrha plaćanja". Ovdje se prije svega odražavaju PIB i KPP druge osobe (onog koji obavlja tuđu dužnost), zatim naziv platitelja čija se dužnost obavlja.

Novo od 10.05.2017

U uputama Banke Rusijeod 05.07.2017 N 4449-U stavka dodana 4.1 reda 383-P.

Također u "Dodatku 1" u redak s detaljima 101 - 110:stupac 1 naveden je u novo izdanje ("101 - 109"); u stupcu 3. stavak drugi proglašava se nevažećim; itd.

Izvod: "1.3. Dopunjeno Prilogom 13. kako je izmijenjen Aneksom ove Direktive.".

Novo od 24.02.2017

Federalna porezna služba Rusije u pismu od 15. veljače 2017. br. ZN-3-1 / [e-mail zaštićen] pojašnjen postupak popunjavanja polja 101 platnog naloga za prijenos premija osiguranja od 01.01.2017.

Federalna porezna služba Rusije u pismu od 03.02.2017. br. ZN-4-1 / [e-mail zaštićen] zanalozi za plaćanje za prijenos premija osiguranjapojašnjen postupak određivanja kodova u polju "101".

Novo od 17.02.2016

Na snazi od 28. ožujka 2016 Uredba Banke Rusije br. 3844-U od 6. studenog 2015. o izmjenama i dopunama Uredbe Banke Rusije br. 383-P od 19. lipnja 2012. godine. Prema ovim izmjenama, u nalozima za plaćanje poreza i pristojbi, premija osiguranja, carina i drugih plaćanja u proračunski sustav Ruske Federacije nije potrebno popunjavati rekvizit 110 - vrsta plaćanja.

Izvadak iz Uredbe Banke Rusije od 19. lipnja 2012. br. 383-P „O pravilima za prijenosgotovina za vodu" (U skladu s uputama Banke Rusije br. 3025-U od 15. srpnja 2013., br. 3248-U od 29. travnja 2014., br. 3641-U od 19. svibnja 2015., od 06. 11. 2015. N 3844-U).

Poglavlje 5. Namirenja platnim nalozima

5.1. Prilikom podmirivanja nalozima za plaćanje banka platitelja se obvezuje izvršiti prijenos sredstava do bankovni račun platitelja ili bez otvaranja bankovnog računa uplatitelja - fizičkog lica primatelju sredstava navedenog u nalogu platitelja.

5.2. Nalog za plaćanje može se koristiti za prijenos sredstava s depozitnog računa u skladu sa zahtjevima utvrđenim saveznim zakonom.

5.3. Pojedinosti, obrazac (za nalog za plaćanje na papiru), brojevi pojedinosti naloga za plaćanje navedeni su u prilozima 1-3 ove Uredbe.

5.4. Nalog za plaćanje se sastavlja, prihvaća za izvršenje i izvršava u u elektroničkom formatu, na papiru.

5.5. Nalog za plaćanje vrijedi za predaju banci u roku od 10 kalendarskih dana od sljedećeg dana od dana njegove izrade. (Kako je izmijenjena Direktivom Banke Rusije br. 3248-U od 29. travnja 2014.)

5.6. Ako je platitelj banka, prijenos sredstava na žiro račun klijenta - primatelja sredstava banka može izvršiti na temelju bankovnog naloga koji ona sastavlja.

5.7. Uputa o prijenosu sredstava bez otvaranja bankovnog računa platitelja - fizičke osobe na papiru mora sadržavati podatke o uplatitelju, primatelju sredstava, banci, iznos prijenosa, svrhu uplate i druge podatke osnovana od strane kreditne institucije ili primatelja sredstava prema dogovoru s bankom. Nalog za prijenos sredstava bez otvaranja bankovnog računa platitelja - pojedinca može se sastaviti u obliku zahtjeva.

Obrazac upute za prijenos sredstava bez otvaranja bankovnog računa platitelja - pojedinca na papiru utvrđuje kreditna institucija ili primatelji sredstava u dogovoru s bankom.

Na temelju naloga za prijenos sredstava bez otvaranja bankovnog računa platitelja - pojedinca, kreditna institucija sastavlja nalog za plaćanje.

5.8. Nalog za prijenos sredstava bez otvaranja bankovnog računa platitelja - pojedinca, poslan elektroničkim sredstvom plaćanja, mora sadržavati podatke koji vam omogućuju identifikaciju platitelja, primatelja sredstava, iznos prijenosa, svrhu plaćanje.

5.9. Na temelju uputa obveznika – fizičkih osoba, kreditna institucija može sastaviti nalog za plaćanje ukupan iznos uz usmjeravanje u banku primatelja sredstava, primatelja sredstava ugovoreno s bankom primatelja sredstava, primatelja sredstava metodom registra ili nalozima isplatitelja - fizičkih osoba.

5.10. Prilikom plaćanja nalozima za plaćanje mogu se primijeniti upute iz stavka 1.11. ove Uredbe.

Ispunjavanje naloga za plaćanje: upute, pravila, postupak i značajke popunjavanja polja naloga za plaćanje 20.11.06.

Ako postanete klijent banke, važno je znati pročitati i razumjetinalog za plaćanje informacije, i što je još važnije, da mogu ispravno izvestipopunjavanje polja naloga za plaćanje . Banke prihvaćaju za izvršenje samo one naloge za plaćanje koji sadrže sve obvezne podatke (podatke) utvrđene propisom Središnje banke za popunjavanje. Klijenti banaka koji još nemaju radnog iskustva ponekad moraju više puta izdavati naloge za plaćanje.

Banke posebno često postavljaju zahtjeve za nepotpuno ili netočno popunjavanje polja – redoslijed plaćanja i svrha plaćanja. Informacije o PDV-u se često zanemaruju.

Za ispunjavanje naloga za plaćanje potrebno je poznavati općeprihvaćena pravila za ispunjavanje naloga za plaćanje. Radi lakšeg sagledavanja uputa za ispunjavanje naloga za plaćanje, sva polja naloga za plaćanje rezervirana za upisivanje vrijednosti svakog pojedinog detalja označena su brojevima i za njih su već data objašnjenja. Prilikom objašnjenja mogućnosti popunjavanja polja naloga za plaćanje, kao naziv polja koristi se naziv odgovarajućeg atributa.

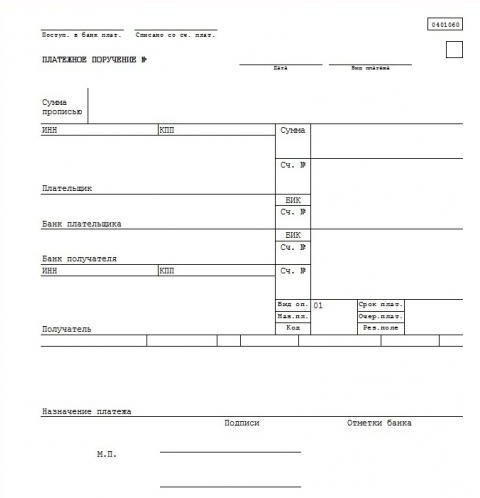

Numeracija polja naloga za plaćanje data je u Dodatku br. 3 u nastavku.

Prilog 3

prema propisima Banke Rusije

„O bezgotovinskom plaćanju u Ruska Federacija"

(sa izmjenama i dopunama Direktive Središnje banke Ruske Federacije od 03.03.2003. N 1256-U)

Detalji naloga za plaćanje

Utvrđena pravila(upute) za popunjavanje naloga za plaćanje su sljedeće:

- U polju (1) naznačen je naziv dokumenta o namiri - nalog za plaćanje.

- U polju (2) naznačeno obrazac naloga za plaćanje - 401060 , ovo je broj obrasca prema OKUD-u OK 011-93, klasa " jedinstveni sustav bankovna dokumentacija"

- U polju "N". (3) broj naloga za plaćanje naveden je brojkama. Ako se broj naloga za plaćanje sastoji od više od tri znamenke, platni dokumenti prilikom plaćanja putem mreže za namirenje Banke Rusije identificiraju se po posljednje tri znamenke broja, koje se moraju razlikovati od "000".

- U polju "Datum" (4) naznačen je datum pripreme i izvršenja naloga za plaćanje. Prilikom popunjavanja naloga za plaćanje dan, mjesec, godina upisuju se brojevima u formatu DD.MM.GGGG ili se datum označava brojevima, mjesec - riječima, godina - brojevima (u cijelosti). Na primjer: 05.12.2006. ili 05.12.2006.

- U polju "Vrsta plaćanja". (5) u nalozima za plaćanje koji se podnose mreži za namirenje Banke Rusije za plaćanje poštanskim ili telegrafskim putem, naznačeno je, odnosno "pošta" ili "telegraf". U nalozima za plaćanje dostavljenim na papirni mediji za naselja elektronički prema Uredbi Banke Rusije br. 36-P od 23. lipnja 1998. "O međuregionalnim elektroničkim obračunima putem mreže poravnanja Banke Rusije" objavljenoj u Biltenu Banke Rusije od 28. kolovoza 1998. br. 61, " elektronski" upisuje se u ovo polje. U ostalim slučajevima ovo polje naloga za plaćanje se ne popunjava. Tako npr. polje nije potrebno popunjavati ako se uplate vrše unutar jedne poslovnice.

- U polju "Iznos u riječima". (6) naznačeno je - s početka retka i velikim slovom, iznos plaćanja riječima u rubljama, dok se riječ "rubalj" ("rublja", "rublja") ne smanjuje, kopejke su označene brojevima, a riječ "kopeck" ("kopecks", "kopecks" ) također nije reducirana. Ako je iznos plaćanja izražen riječima u cijelim rubljama, kopejke se mogu izostaviti, dok su iznos plaćanja i znak jednakosti "=" naznačeni u polju "Iznos". Na primjer: "Dvadeset osam rubalja 10 kopejki" ili "Sto četrdeset rubalja."

- U polju "Iznos" (7) iznos plaćanja naveden je brojkama, rublje su odvojene od kopejki crticom "-". Ako je iznos plaćanja izražen brojkama u cijelim rubljama, tada se kopejke mogu izostaviti, u ovom slučaju iznos plaćanja u rubljama i znak jednakosti "=", dok je iznos plaćanja u cijelim rubljama naveden u "Iznos u polje riječi. Na primjer: "28-10" ili "140 =" .

- U polju "Uplatitelj" (8) naznačen je naziv uplatitelja sredstava. Dodatno, broj prednje strane račune klijenta, naziv i mjesto (skraćeno) kreditne institucije koja pruža usluge, podružnice kreditne institucije, ako se plaćanje klijenta vrši preko korespondentnog računa otvorenog kod druge kreditne institucije, druge podružnice kreditne institucije, računa sudionik u namiri, naznačeni su računi međuposlovnih obračuna, koji se upisuju u polje "Ac. N" platitelja ili naziv i mjesto (skraćeno) podružnice kreditne institucije koja uslužuje klijenta, ako je broj osobnog računa klijenta. račun se upisuje u polje "Ac. N" platitelja, a plaćanje klijenta se vrši preko računa međuposlovnih nagodbi, dok se broj računa međuposlovnih obračuna poslovnice ne upisuje.

- U polju "Račun N" (9) pričvršćenabroj računa platitelj u kreditnoj instituciji, u podružnici kreditne institucije ili u instituciji Banke Rusije (osim korespondentnog računa (podračuna) kreditne institucije, podružnice kreditne institucije otvorene u instituciji Banke Rusije), formirana u skladu s računovodstvenim pravilima u Banci Rusije ili pravilima za vođenje računovodstva kreditnih institucija koje se nalaze na teritoriju Ruske Federacije. Broj lica račune u kreditnoj instituciji podružnica kreditne institucije ne može se staviti ako je isplatitelj kreditna institucija, podružnica kreditne institucije.

- U polju "Banka platitelja". (10) naznačeni su naziv i lokacija kreditne institucije, podružnice kreditne institucije ili institucije Banke Rusije, čiji je BIC naveden u polju "BIC" banke platitelja. Ako je isplatitelj sredstava kreditna institucija, podružnica kreditne institucije čiji je naziv naveden u polju "Uplatitelj", tada će se naziv te kreditne institucije, podružnice kreditne institucije ponovno navesti u polju "Uplatitelj Banka" polje.

- U polju "BIC". (11) stavlja se identifikacijski kod banke (BIC) banke platitelja. BIC kreditne institucije, podružnice kreditne institucije ili institucije Banke Rusije naveden je u skladu s "BIC RF Referent Book". Dešifriranje riječi BIC - identifikacijski kod banke.

- U polju "Račun N" (12) broj bankovnog računa platitelja. Upisuje se broj korespondentnog računa (podračuna) otvorenog za kreditnu instituciju, podružnicu kreditne institucije u instituciji Banke Rusije, odnosno ostavlja se praznim ako je isplatitelj - klijent koji nije kreditna institucija , podružnica kreditne institucije, opslužuje institucija Banke Rusije ili institucija Banke Rusije.

- U polju "Banka korisnika" (13) naznačeni su naziv i lokacija kreditne institucije, podružnice kreditne institucije ili institucije Banke Rusije, čiji je BIC naveden u polju "BIC" banke korisnika. Ako je primatelj sredstava kreditna institucija, podružnica kreditne institucije čiji je naziv naveden u polju "Primatelj", tada se naziv te kreditne institucije, podružnice kreditne institucije ponovno navodi u "Banka korisnika". "polje.

- U polju "BIC" (14) naznačenoidentifikacijski kod banke (BIC) banka primatelja. BIC kreditne institucije, podružnice kreditne institucije ili institucije Banke Rusije naveden je u skladu s "BIC RF Referent Book".

- U polju "Račun N" (15) broj bankovnog računa korisnika. Broj korespondentnog računa (podračuna) otvorenog za kreditnu instituciju, podružnicu kreditne institucije u instituciji Banke Rusije ili ostavljen praznim ako je primatelj klijent koji nije kreditna institucija, podružnica kreditne institucije, poslužuje se u instituciji Banke Rusije, ili instituciji Banke Rusije, a također i prilikom prijenosa sredstava od strane kreditne institucije, podružnice kreditne institucije instituciji Banke Rusije za izdavanje gotovine podružnici kreditne institucije koja nema korespondentni podračun.

- U polju "Primatelj". (16) naznačeno je ime primatelja sredstava. Osim toga, naznačuje se broj osobnog računa klijenta, naziv i mjesto (skraćeno) kreditne institucije koja servisira, podružnice kreditne institucije ako se plaćanje klijenta vrši putem korespondentnog računa otvorenog kod druge kreditne institucije, druge podružnice kreditne institucije. , račun sudionika u namiri, račun međuposlovnih obračuna, uvršten u polje "Ac. N" primatelja, ili naziv i mjesto (skraćeno) podružnice kreditne institucije koja uslužuje klijenta, ako je klijentov osobni u polje "Ac. N" primatelja upisuje se broj računa, a plaćanje klijenta se vrši preko računa međuposlovnih obračuna, dok se broj računa međuposlovnih obračuna poslovnice ne stavlja.

- U polju "Račun N" (17) broj osobnog računa korisnika kod kreditne institucije, podružnice kreditne institucije ili broj osobnog računa kod institucije Banke Rusije (osim korespondentnog računa (podračuna) kreditne institucije, podružnice kreditna institucija otvorena kod institucije Banke Rusije), formirana u skladu s računovodstvenim pravilima Banke Rusije ili računovodstvenim pravilima u kreditnim institucijama koje se nalaze na teritoriju Ruske Federacije. Broj osobnog računa u kreditnoj instituciji, podružnici kreditne institucije ne može se upisati ako je primatelj kreditna institucija, podružnica kreditne institucije.

- U polju „Vrsta op ." (18) (vrsta operacije) šifra je pričvršćena (01) prema „Popisu simboli(šifre) dokumenata koji se čuvaju na bankovnim računima" Dodatak 1 Pravila računovodstva u Centralnoj banci Ruske Federacije (Banka Rusije) od 18. rujna 1997. N 66 i Pravilima računovodstva u kreditnim institucijama smještenim na teritoriju Ruske Federacije od 18. lipnja 97 N 61, podložno izmjenama i dopunama. Nalog za plaćanje uvijek sadrži šifru (01), budući da svaki platni dokument ima svoju šifru, tako da "01" - Nalog za plaćanje, "02" - Plaćanje zahtjev, “09” - Spomen orden itd.

- Polje "Uvjeti plaćanja". (19) (datum dospijeća) neće biti dovršen do posebnih uputa Banke Rusije.

- Ime polja kvadrat." (20) (šifrirana svrha plaćanja) - nije popunjena prije uputa Banke Rusije.

- U polju “Opis. naknade.” (21) (redoslijed plaćanja) redoslijed plaćanja upisuje se u skladu sa zakonodavstvom i propisima Banke Rusije ili se polje ne popunjava u slučajevima predviđenim propisima Banke Rusije. Redoslijed plaćanja možete odrediti čitanjem članka “O redoslijedu plaćanja s računa otvorenih u banci ”.

- Polje "Šifra" (22) nije ispunjen prije uputa Banke Rusije.

- Polje “Rez. polje" (23) rezervno polje. Popunjava se u slučajevima utvrđenim propisima Banke Rusije.

- U polju "Svrha plaćanja" (24) svrha plaćanja, naziv robe, obavljenog posla, izvršenih usluga, brojevi i datumi robnih isprava, ugovora, poreza (istaknuto u poseban redak ili upućivanje na činjenicu da porez nije plaćen), mogu se navesti i drugi potrebni podaci, uključujući razdoblje plaćanja poreza ili pristojbe, rok plaćanja prema ugovoru. Tako je npr. svrha plaćanja „Plaćanje po ugovoru br. za kartu."

- U poljima "M.P." (43) (prostor za pečat) i "Potpisi" (44) platitelj je dužan staviti pečat (ako postoji) i potpis (potpis) osoba koje imaju pravo potpisivanja dokumenata o namiri, prema uzorcima koje je objavila kreditna institucija, podružnica kreditne institucije ili pododjel mreže za namirenje Banke Rusije.

- U polju "Oznake banke platitelja" (45) stavlja se pečat (pečati) kreditne institucije, podružnice kreditne institucije ili institucije Banke Rusije, datum i potpis odgovornog izvršitelja.

- U polju “Akt. u platnu banku." (62) (Prima od banke platitelja) označava datum primitka naloga za plaćanje od strane banke platitelja prema pravilima navedenim za polje "Datum".

- U polju „Teže s računa. naknade.” (71) (Teže s računa platitelja) datum terećenja sredstava od račune platitelja prema pravilima postavljenim za polje "Datum".

- U polju "INN" (60) (PIB platitelja) naznačen je PIB platitelja, ako je dodijeljen. PIB - to je identifikacijski broj poreznog obveznika pravne ili fizičke osobe, koji se popunjava na temelju "Potvrde o poreznoj registraciji" koju poreznom obvezniku izdaje nadležna porezna služba. Za obveznika/korisnika – fizičku osobu, naznačuje se 12-znamenkasti identifikacijski broj poreznog obveznika (PIB). Za obveznika/korisnika koji je pravna osoba (ruska i strana) naveden je 10-znamenkasti identifikacijski broj poreznog obveznika.

- U polju "INN" (61) (TIN primatelja) označava TIN primatelja, ako je dodijeljen. Vidi objašnjenje u polju 60.

U poljima (101)-(110)

navode se podaci koje je utvrdilo Ministarstvo za poreze i pristojbe Ruske Federacije, Ministarstvo financija Ruske Federacije i Državni carinski odbor Ruske Federacije. Ova polja se popunjavaju prilikom prijenosa raznih poreza i naknada.

Za prezentaciju ovaj materijal korišteni: Članci 863-866 Građanskog zakona Ruske Federacije; Upute Središnje banke Ruske Federacije br. 529 od 14. listopada 1997. „O formatu naloga za plaćanje i postupku njegovog ispunjavanja” (izmijenjeno Uputama Centralne banke Rusije od 2. prosinca 1999. br. 691-U) i “Pravilnik o bezgotovinskom plaćanju u Ruskoj Federaciji” Središnje banke Ruske Federacije br. 2-P od 03.10.2002. 03.03.2003. N 1256-U); Računovodstvena pravila u Središnjoj banci Ruske Federacije (Banka Rusije) od 18. rujna 1997. N 66; Računovodstvena pravila za kreditne institucije smještene na teritoriji Ruske Federacije, br. 61 od 18. lipnja 1997., podložna izmjenama i dopunama.

Za potpune informacije o nalozima za plaćanje možete pročitati i sljedeće članke na stranici:

- Predložak naloga za plaćanje: uzorci naloga za plaćanje (primjeri za preuzimanje)

- Kodovi proračunske klasifikacije (BCC) naloga za plaćanje

http://website/

- STK

- VIJESTI IZ INDUSTRIJE

- O PODUZEĆU

- FOTOGALERIJA

- PITANJE ODGOVOR

- VJERUJEMO

-

SAVJETI O RAČUNOVODSTVU I OPOREZIVANJU

-

POREZNA OPTIMIZACIJA

- EBITDA

- POREZNA OPTIMIZACIJA.

- 2. svibnja 2015. N 113-FZ SAVEZNI ZAKON "O IZMJENAMA I DOPUNAMA DIJELA PRVA I DRUGA POREZNOG ZAKONA RUSKOG FEDERACIJE DA SE POVEĆA ODGOVORNOST POREZNIH AGENATA ZA NEPOŠTOVANJE POREZNIH ZAHTJEVA"

- Upravljačko računovodstvo kao sustav

- Sheme gotovine i lažnog izvoza prestat će postojati.

- O ODOBRAVANJU OBRAZACA DOKUMENATA ZA POREZNO PRAĆENJE

-

POREZNA OPTIMIZACIJA

- NADZOR UGRADNJE

-

ANALIZA PROJEKTNE DOKUMENTACIJE

- Analiza obujma izvedenih elektro radova

- Projektna dokumentacija: inicijalna dozvola, projektna i predračunska dokumentacija. Redoslijed razvoja. Organizacija tijeka rada projekta.

- O postupku provjere pouzdanosti utvrđivanja procijenjene cijene projekata kapitalne izgradnje čija se izgradnja financira sredstvima saveznog proračuna.

- Bilo koja osoba koja ima znanje potrebno za davanje mišljenja je uključena kao stručnjak?

- Elektrolaboratorij LLC "PROEKTELEKTRO-P".

-

PROJEKTIRANJE SIGURNOSNIH SUSTAVA

- Video nadzor za ulaz

-

PRAVNO SAVJETOVANJE

- Zadržavanje kazne od strane kupca

- Plaćanje za obavljeni rad

- Isporuka završenih radova

- Koordinacija procjene

- Izmjena proračuna

- tvrdnja o kvaliteti

- Odbijanje prihvaćanja posla

- Tko će platiti svjetlo u hodniku?

- Licenciranje stručnih djelatnosti. Što je status "stručnjaka"?

- FEDERALNI ZAKON br. 99-FZ od 5. svibnja 2014. o izmjenama i dopunama poglavlja 4. prvog dijela Građanskog zakonika Ruske Federacije i o priznavanju nevažećih određenih odredbi zakonodavnih akata Ruske Federacije

- Konsolidirana grupa poreznih obveznika.

- Pojam, bit i predmet ugovora o građenju.

- Dobivamo građevinsku dozvolu.

- Kolektivno sudjelovanje u natjecateljskim postupcima.

- Arbitraža

- Rad po ugovoru

- Društva mogu odbiti koristiti pečate

- Je li potrebno poštivati ICAO standarde

- Otkazivanje okruglih pečata - što se promijenilo u radu odvjetnika, kadrovika i računovođe.

- Javna nabava: pozadina, zamke i zamke projektnog zadatka.

-

OBRAZOVNE USLUGE

- Travanj 2012. Dostava nastavnog materijala "Instalacija vanjskih mreža" ANO MASPK

- Listopad 2012. Isporuka nastavnih materijala Projektiranje električnih sustava - u interesu ANO MASPK

- Travanj 2013. Puštanje u pogon CMC-a Ugovorni odnosi u građevinarstvu - u interesu ANO MASPK.

-

Srpanj 2013. Razvoj kolegija "Inženjerska infrastruktura zračnih luka i zračnih luka" u interesu neprofitnog partnerstva "Samoregulatorna organizacija" Udruga organizacija za izgradnju, rekonstrukciju i remont komunikacijskih i telekomunikacijskih objekata "StroySvyazTelecom"

- Radarska stanica P-180U

- Radarska stanica 19Zh6 (ST-68U)

- Mobilni trokoordinatni radar za nadzor zračnog prostora 36D6-M.

- Radarske stanice

- Mobilna stanica za dalekometnu elektroničku inteligenciju "Kolčuga".

- Rad meteorološke opreme zračnih luka civilnog zrakoplovstva.

- Radarska stanica P-140U.

- Radio tehnička podrška za letove i zrakoplovne električne (radio) komunikacije

- Studeni 2013. Stvaranje nastavni plan i program tečaj usavršavanja „Rad na organizaciji građenja, rekonstrukcije i remont koje privuče programer ili kupac na temelju ugovora pravna osoba ili individualni poduzetnik(generalni izvođač), uključujući na posebno opasnim, tehnički složenim i jedinstvenim objektima" u interesu ANO DPO "SNTA"

- Provođenje ciklusa nastave o energetskoj učinkovitosti na Sveučilištu ABB.

- prosinca 2014

- Lipanj 2015. Osnivanje EDUKATIVNO-METODIČKOG KOMPLESA "Odgovoran za električne objekte u poduzeću"

- Lipanj 2016. Osnivanje UMC-a "Organizacija projektiranja, izgradnje i rada inženjerskih sustava centara za obradu podataka"

-

Organizacija građenja i kontrola građenja

- Dokumentacija u građevinarstvu

- Izvršna dokumentacija u građevinarstvu

- Otklanjanje nedostataka učinjenih tijekom izgradnje i uočenih tijekom prijema

- Građevinski materijal. Opskrba.

- Organizacija rada centara za obradu podataka (DPC), uključujući i one certificirane od strane Udruženja telekomunikacijske industrije (TIA) ANSI / TIA-942-A prema Standardu telekomunikacijske infrastrukture za podatkovne centre za pouzdanost do razine 3 (N + 1)

-

Trodnevni tečaj "Organizacija projektiranja, izgradnje i rada inženjerskih sustava centara za obradu podataka"

- 1. dan

- 2. dan

- 3. dan

-

ČLANCI I PROPITIVNI DOKUMENTI

- "Smart Grid" - nova ideja ili logičan razvoj sustava napajanja?

- Pravila obračuna i skladištenja dizel goriva i motornih ulja tijekom rada dizelskih elektrana

- O GENERALNOM UGOVORU

- Računovodstvena politika poduzeća.

- ORGANIZACIJA SIGURNOG RADA ELEKTRIČNIH INSTALACIJA

- Upravljanje projektima.

-

Ugovor o radu

- Koordinacija dodatnog rada

- Ispravka rada od strane kupca

- Koordinacija procjene

- Izmjena proračuna

- Odgoda radova

- Prijava dodatnih radova

- Isporuka završenih radova

- Dostava radova

- Plaćanje za obavljeni rad

- Promjena materijala u toku rada

- tvrdnja o kvaliteti

- Odbijanje prihvaćanja posla

- Kupac nije u objektu

- Isporuka - prijem gotovih instalacijskih objekata

- Zaštita na radu – upravni dokumenti

- Kvaliteta struje

- Sigurnost od požara. KODEKS PRAVILA.

- Elektrotehničko vještačenje.

- Što je OFFSHORE?

- Pregovaranje.

- Opća pitanja organizacije projektiranja.

- PRAVILA ZA PROJEKTIRANJE ELEKTRIČNIH INSTALACIJA.

- SRO i OPĆI UGOVOR

- SASTAV PROJEKTNE DOKUMENTACIJE.

-

ABC raider hvatanje.

- EBITDA

- INCOTERMS 2000

- Činovnički rad GOST R 6.30-2003

- Dopis "UČINKOVIT MANAGER".

- Autorski nadzor.

- Razlike između ugovora o radu i ugovora o radu.

- GREŠKE U ZAKLJUČIVANJU UGOVORA.

- VRSTE ELEKTRIČNIH KRUGOVA U DISTRIBUCIJSKIM MREŽAMA

- Adaptivne mreže napajanja.

- Zakon o računovodstvu.

- INDIVIDUALNO I FUNKCIONALNO ISPITIVANJE OPREME.

-

Preporuke za ugradnju rezervne dizel elektrane.

- DGU OPERACIJA (FOTO)

-

Preporuke za rad dizelskih elektrana

- DGU OPERACIJA (FOTO)

- O sastavu odjeljaka projektne dokumentacije i zahtjevima za njihov sadržaj

- Pravila za popunjavanje računa usklađivanja

Kako bi novac ušao u proračun, potrebno je ispravno ispuniti nalog za plaćanje za prijenos jednog ili drugog obveznog plaćanja.

Uzorak naloga za plaćanje-2019: pravila popunjavanja

Pravila za ispunjavanje naloga za plaćanje propisana su Naredbom Ministarstva financija Rusije od 12. studenog 2013. N 107n i nisu se mijenjala u odnosu na 2018. godinu. Ova osnovna pravila saželi smo u tablici:

| Naziv polja za plaćanje (broj polja) | Plaćanje poreza | Plaćanje doprinosa "za ozljede" FSS-u |

|---|---|---|

| Status platitelja (101) | "01" - ako porez plaća pravno lice; "09" - ako individualni poduzetnik plaća porez; "02" - ako porez plaća organizacija / pojedinačni poduzetnik kao porezni agent | "08" |

| PIB platitelja (60) | TIN organizacije/poduzetnika | |

| Kontrolna točka platitelja (102) | KPP dodijeljen IFTS-u kojem će se plaćati porez | Ako organizacija plaća doprinose, tada je naznačen njen KPP. Ako je uplatitelj zaseban pododjel (OP), tada se kontrolna točka ovog OP-a upisuje u polje 102. |

| IP u polju 102 unesite "0" | ||

| Uplatitelj (8) | Kratko ime organizacije / OP, puni naziv poduzetnik | |

| PIB primatelja (61) | TIN IFTS-a na koji se plaća porez | TIN regionalnog ogranka FSS-a na koji se doprinos prenosi |

| Kontrolna točka primatelja (103) | Kontrolna točka IFTS-a na koju se plaća porez | Kontrolna točka područne podružnice FSS-a na koju se prenosi doprinos |

| Primatelj (16) | UFK prema _____ (naziv regije u kojoj se plaća porez), a u zagradama je naveden konkretni IFTS. Na primjer, "UFK u Moskvi (IFTS Rusije br. 14 u Moskvi)" | UFK do _____ (naziv regije u kojoj se plaća doprinos), a podružnica FSS-a je navedena u zagradama. Na primjer, "UFK u Moskvi (GU - Moskva RO FSS RF)" |

| Prioritet plaćanja (21) | 5 | |

| KBK (104) | koji odgovara plaćenom porezu/doprinosu | |

| OKTMO (105) | OKTMO šifra na mjestu organizacije / OP / imovine / prijevoza OKTMO šifra u mjestu prebivališta IP Prilikom plaćanja naknade za trgovanje, OKTMO kod je naznačen na mjestu trgovačkog objekta za koji se plaća ta naknada | OKTMO kod na mjestu organizacije ili EP / u mjestu prebivališta individualnog poduzetnika |

| Razlog plaćanja (106) | Obično ovo polje sadrži jedan od sljedeće vrijednosti: "TP" - prilikom plaćanja poreza/doprinosa za tekuće razdoblje; "ZD" - u slučaju dobrovoljne otplate dugova po osnovu poreza/doprinosa; "TR" - prilikom otplate duga na zahtjev Federalne porezne službe / FSS; "AP" - u slučaju otplate duga po aktu ovjere (prije ispostavljanja potraživanja) |

|

| Razdoblje za koje se plaća porez/doprinos (107) | Ako polje 106 sadrži “TP” / “ZD”, tada je učestalost plaćanja poreza utvrđena zakonom naznačena u jednom od sljedećih formata: - za mjesečne uplate: "MS.XX.YYYY", gdje je XX broj mjeseca (od 01 do 12), a GGGG godina za koju se vrši uplata (npr. pri plaćanju poreza na dohodak od plaća zaposlenika za veljaču 2019., potrebno je staviti "MS.02.2019"); — za poreze koji se plaćaju tromjesečno: “Q.XX.YYYY”, gdje je XX broj tromjesečja (od 01 do 04), GGGG je godina za koju se plaća porez; - za polugodišnje poreze (na primjer, ESHN): "PL.XX.YYYY", gdje je XX broj polugodišta (01 ili 02), GGGG je godina za koju se porez prenosi; - za godišnje uplate: “YD.00.YYYY”, gdje je GGGG godina za koju je porez plaćen (npr. pri konačnom obračunu poreza na dohodak za 2019. trebat ćete staviti “YD.00.2019”) . Ako je polje 106 "TR", tada polje 107 odražava datum zahtjeva. Ako je polje 106 "AP", tada je polje 107 postavljeno na "0" | «0» |

| Broj dokumenta (108) | Ako je polje 106 "TP" / "ZD", tada je polje 108 postavljeno na "0". Ako je u polju 106 "TR", tada se u polju 108 prikazuje broj zahtjeva za plaćanje poreza. Ako je polje 106 "AP", tada polje 108 označava broj odluke donesene na temelju rezultata revizije | «0» |

| Datum dokumenta (109) | Ako je u polju 106 "TP", tada se u polje 109 upisuje datum potpisivanja izjave. No, u pravilu, do trenutka plaćanja, deklaracija još nije predana, pa uplatitelji stavljaju "0". Ako je polje 106 "ZD", tada je polje 109 postavljeno na "0". Ako je polje 106 "TR", tada polje 109 odražava datum zahtjeva za plaćanje. Ako je polje 106 "AP", tada polje 108 označava datum odluke nakon provjere | «0» |

| Vrsta plaćanja (110) | "0" ili UIN, ako postoji | |

| Svrha plaćanja (24) | Kratko objašnjenje plaćanja, npr. "Porez na dodanu vrijednost na dobra (radove, usluge) prodane na teritoriju Ruske Federacije (2. uplata za 3. tromjesečje 2019.)". Prilikom plaćanja premija za "ozljede" u ovom polju morate navesti i svoj matični broj osiguranika | |

Napominjemo da tablica ne sadrži podatke koji se moraju navesti u nalozima za plaćanje prilikom prijenosa doprinosa za obvezno mirovinsko i zdravstveno osiguranje, kao i doprinosa za VNiM. Nalozima za plaćanje ovih priloga posvećen je poseban materijal.

Nalog za plaćanje-2019: posebno važni detalji

Određene pojedinosti naloga za plaćanje potrebno je vrlo pažljivo ispuniti. Uostalom, ako u njima pogriješite, vaš će se porez/doprinos jednostavno smatrati neplaćenim. Sukladno tome, morat ćete ponovno prenijeti iznos poreza/doprinosa u proračun, kao i platiti kazne (ako pronađete pogrešku nakon završetka Datum dospijeća plaćanje).

Postupak popunjavanja naloga za plaćanje povremeno se mijenja, na temelju prioriteta zakonskog uređenja financijskih pravnih odnosa. Ako poduzeće treba poslati nalog za plaćanje banci na izvršenje, tada će njegovo ispravno popunjavanje imati ključnu ulogu u smislu uspješnog završetka financijske transakcije. Koje su specifičnosti regulatornog zakonodavstva u pogledu korištenja naloga za plaćanje? Prilikom popunjavanja jednog od ključnih podataka - "Svrha plaćanja" - što naznačiti?

Novi postupak popunjavanja naloga za plaćanje: izmjene

Za početak - o specifičnostima zakonskog uređenja predmetnih financijskih pravnih odnosa.

Ispunjavanje naloga za plaćanje je postupak koji se od 2014. godine provodi po novim pravilima. Glavne promjene u postupku rada s predmetnim dokumentom su:

- moguće je navesti u rekvizitu 101 velika količina vrijednosti;

- ako je potrebno, popravite OKTMO kod u polju 105;

- u pojavi u atributu 106 nekih novih vrijednosti;

- potrebu popunjavanja polja 108 u skladu s novom procedurom;

- u smanjenju liste uplata u polju 110;

- u pojavi novog rekvizita u platnom nalogu, odnosno "Šifra".

Financijeru je u mnogim slučajevima najteže ispuniti podatke "Svrha plaćanja" u nalogu za plaćanje. Razmislite kako vam je potrebno u skladu sa utvrđene norme unesite neke podatke u ovo polje.

Pojedinosti "Svrha plaćanja": značajke punjenja

Dakle, naš zadatak je ispravno popuniti podatke "Svrha plaćanja". Što napisati u njemu?

Prije svega, vrijedno je napomenuti da trenutačno financijsko zakonodavstvo Ruske Federacije ne postavlja stroge zahtjeve za navođenje određenih informacija u pojedinostima o kojima je riječ. Ali u trenutne standarde postavljen je glavni kriterij koji ovo polje u platnom nalogu mora ispunjavati: ukupan broj znakova unesenih u njega ne smije biti veći od 210.

Osim toga, kada opisujete dotični atribut, možete navesti informacije koje se odnose na:

- izravno na specifičnosti plaćanja;

- na robu, usluge;

- na primarne dokumente koji potvrđuju određene pravne odnose;

- na PDV.

Također, ispunjavanje naloga za plaćanje može zahtijevati navođenje drugih podataka - u slučajevima kada je to nužno sa stajališta zakona ili ugovora. Proučimo što se može izravno predstaviti sadržajem predmetnih rekvizita.

Važno nam je razumjeti što se točno najčešće odražava u polju "Svrha plaćanja". Što u njemu napisati, na temelju prakse financijskih pravnih odnosa?

Najčešće ovaj rekvizit uključuje informacije:

- izravno o svrsi plaćanja (u ovom slučaju, bit pravnih odnosa može se zabilježiti u dokumentu - na primjer, obavljanje posla, pružanje usluga, kupnja robe, isplata plaća);

- na temelju transakcije (na primjer, broj ugovora, račun na temelju kojeg se tvrtka obračunava s drugom stranom);

- o stvarnim rezultatima pravnih odnosa (na primjer, popis isporučenih dobara, pruženih usluga, obavljenih radova);

- o vrsti plaćanja koje se prenosi (može biti predstavljeno, na primjer, plaćanjem unaprijed ili transakcijom nakon isporuke robe ili usluge).

Rekvizit također odražava druge potrebne informacije - one koje su predviđene ugovorom. Na primjer, to može biti vrijeme nagodbe između partnera, informacije za ispravnu identifikaciju plaćanja.

Osim toga, potrebno je odraziti i iznos PDV-a – svrha plaćanja uključuje uključivanje relevantnih informacija u nalog za plaćanje. Ako porez na dodanu vrijednost ne plaća tvrtka, onda data činjenica ogleda se i u predmetnim rekvizitima. To jest, možete napisati, na primjer, "bez PDV-a". Napominjemo da prilikom slanja naloga za plaćanje poreznoj službi nije potrebno navesti podatke o PDV-u u odgovarajućem dokumentu. Svrha plaćanja u ovom slučaju je vezana uz plaćanje poreza, a ne sudjelovanje društva u ugovornim pravnim odnosima.

Bit će korisno detaljnije proučiti specifičnosti ispunjavanja naloga za plaćanje prilikom prijenosa sredstava Federalnoj poreznoj službi.

Detalji "Svrha plaćanja": porezni transferi

Ako je potrebno izvršiti porezni prijenos, koja može biti svrha plaćanja? Što napisati u odgovarajućim rekvizitima? Predmetno polje, ako se nalog za plaćanje popunjava u Federalnoj poreznoj službi, prije svega treba sadržavati podatke za identifikaciju plaćanja. Rekvizit koji se spominje u poreznim transferima može uključivati podatke o poreznom obvezniku (tj. npr. naziv tvrtke, puni naziv poduzetnika, bilježnika, odvjetnika, voditelja seljačko gospodarstvo, pojedinac koji plaća određeni porez).

Imajte na umu da prilikom ispunjavanja plaćanja za poreznu dostupnost u dokumentu polja u kojima nisu navedeni potrebni podaci nisu dopuštena.

U slučaju da se uplata prenese na Mirovinski fond, u odgovarajućim pojedinostima možete naznačiti da je transakcija namijenjena kreditiranju dijela mirovine osiguranja, odražavati broj uplatitelja u FIU-u, kao i izvještajno razdoblje za koje se plaća doprinos.

Vratimo se proučavanju značajki odraza informacija u platnim nalozima od strane trgovačkih tvrtki. Bilo bi korisno razmotriti kakav bi jezik mogao biti sadržan u relevantnim dokumentima.

Pojedinosti "Svrha plaćanja": primjeri tekstova u okviru komercijalnih nagodbi

Prilikom namirenja u okviru trgovačkih pravnih odnosa, u rekviju "Svrha plaćanja" može se naznačiti da:

- transakcija je plaćanje za obavljeni posao prema tom i takvom ugovoru, kao i potvrda o prihvatu (uključujući PDV u određenom iznosu);

- plaćanje je predujam za te i takve usluge izvršene na taj i takav račun;

- uplata se vrši radi nadopune računa (u ovom slučaju PDV se ne naplaćuje).

Dakle, razmotrili smo specifičnosti odražavanja informacija u najvažnijem rekvizitu naloga za plaćanje - „Svrha plaćanja“. Što napisati u njemu, sada znamo. Međutim, ispravno popunjavanje relevantnih podataka nije jedini zadatak financijera. Također će morati unijeti podatke u druge detalje.

Na početku članka napomenuli smo da je financijski regulator od 2014. godine uveo nova pravila za ispunjavanje naloga za plaćanje. Razmotrite specifičnosti unosa određenih podataka u dokumente o nagodbi, uzimajući u obzir ove inovacije.

Dakle, promijenjena su pravila za ispunjavanje zahtjeva 101. Proučimo kako u njega unijeti podatke prema ažuriranim standardima. Složit ćemo se da se obrazac za uplatu ispuni radi plaćanja poreza.

Popunjavanje plaćanja poreza: rekvizit 101

Kao što smo već napomenuli, potrebština koja se razmatra nakon donošenja novih regulatornih pravnih akata može se popuniti većim izborom mogućih parametara nego prije. Za navođenje statusa obveznika potreban je rekvizit 101 - na primjer, pravna osoba koja prenosi porez u proračun.

U novim platnim nalozima možete odabrati vrijednosti u predmetnom atributu s popisa predstavljenog sa 26 stavki (dok ih je prije bilo 20). Ali mnoga relevantna značenja ostala su ista. Na primjer, ako je svrha plaćanja porezi, tada dotični kod mora biti 01 ili 02.

Ako govorimo o novim vrijednostima koje se mogu postaviti u ovom polju, to uključuje kodove 21 i 22. Oni odgovaraju kojima su uključeni u konsolidirane grupe.

Može se primijetiti da je prilikom prijenosa premija osiguranja u proračun potrebno unijeti šifru 08 u rekvizit 101.

Rekviziti 105

Sljedeći rekvizit vrijedan pažnje u nalogu za plaćanje je 105. Glavna nijansa ovdje je navođenje OKTMO koda umjesto OKATO ranije. U ovom slučaju, OKTMO kod upravo toga općina na čijem se području ostvaruje dohodak na temelju kojeg se plaća porez.

Ako se prijenos u proračun provodi na temelju podataka o povrat poreza, tada bi OKTMO kod koji odgovara ovoj informaciji trebao biti zabilježen u polju koje se razmatra. Preporučljivo je da se dotični kod pojasni izravno s Federalnom poreznom službom.

Rekviziti 106

Sljedeći najvažniji podaci o plaćanju su 106. Mora sadržavati podatke koji vam omogućuju određivanje osnove za plaćanje. U skladu s novim propisima, relevantni detalji mogu se odraziti u plaćanju korištenjem vrijednosti kao što su:

- ID (ako pričamo o plaćanju

- TL (ako dugove nekog poslovnog subjekta vraća neka treća osoba),

- RK (ako je dug plaćen, što je predviđeno registrom vjerovnika),

- ST (ako se plaća tekući dug).

Pravila za popunjavanje naloga za plaćanje: rekvizit 108

Uzimajući u obzir ovo ili ono, mnogi financijeri plaćaju Posebna pažnja atribut 108. Njegov značaj je u tome što se u odgovarajuće polje upisuje broj dokumenta na temelju kojeg se vrši plaćanje. nova pravila, postavljen od strane regulatora, sugeriraju da ako se status platitelja razlikuje od 03, 16, 19 ili 20, onda dokument koji je temelj za plaćanje mora imati broj koji:

- počinje s DE i također uključuje zadnjih 7 znamenki carinske deklaracije;

- ima početak u obliku kombinacije slova PO, a uključuje i broj koji također izdaje FCS;

- počinje s CT i također sadrži zadnjih 7 znamenki deklaracije;

- ima početak u obliku kombinacije slova ID, a uključuje i broj dokumenta klasificiranog kao izvršni;

- počinje s IP-om, a sadrži i broj narudžbe, koja je naplata;

- ima početak u obliku kombinacije slova TU, a uključuje i broj zahtjeva koji se odnosi na prijenos carinskih plaćanja;

- počinje s bazom podataka, a sadrži i pojedinosti ekonomskog dokumenta Savezne carinske službe;

- ima početak u obliku kombinacije slova IN, a sadrži i podatke o dokumentu koji se koristi u zbirci;

- počinje komercijalnim prijedlogom, a uključuje i detalje sporazuma o interakciji s velikim poreznim obveznicima.

Novo u uplati: rekvizit 22

Sukladno zakonskim novinama, pojavilo se novo polje u plaćanjima 2014. - 22. Sadrži UIN, odnosno jedinstveni obračunski identifikator. Naime, svrha plaćanja koju banka primateljica dokumenta prenosi u informacijski sustav koji održava nadležni tijela državne uprave. UIN možete saznati kontaktiranjem Federalne porezne službe ili u izvanproračunskom fondu. Odgovarajući identifikator sastoji se od 23 znaka. Od njih, prva 3 su skraćenica UIN. Znakovi od 4 do 23 u dokumentu izravno će odgovarati identifikatoru obračuna.

Ispunjavanje prema novim pravilima: što tražiti?

Na što financijer treba obratiti pozornost prilikom ispunjavanja jednog ili drugog uzorka potvrde za koju se utvrđuju novi zakonski uvjeti?

Još jedna nijansa: ako financijer ne zna točno koju vrijednost treba popraviti u poljima 106-110 naloga za plaćanje, tada se u dokumentu mora navesti 0.

Bit će korisno razmotriti kako konkretan primjer nalog za plaćanje. Jedan od njih je na slici ispod.

Ovaj uzorak potvrde u cjelini zadovoljava kriterije koji su propisani novim propisima.

Najvažniji aspekt rada s nalozima za plaćanje je njihova izmjena. Razmotrimo to.

Promjena naloga za plaćanje: nijanse

Prije svega, napominjemo da promjena svrhe plaćanja kao poslovne transakcije nije regulirana na razini saveznih propisa – kao što su npr. građanski zakonik Rusija. Međutim, ovaj postupak može se regulirati različitim podzakonskim aktima pravni akti. Na primjer, takvi pravni odnosi su pod jurisdikcijom Uredbe Središnje banke Ruske Federacije br. 383-P, donesene 19.6.2012.

Također veliku važnost u ovom slučaju ima arbitražna praksa. U skladu s njim mogu se razlikovati 3 glavna stajališta sudaca koji su razmatrali porezne sporove i donosili odluke o takvom postupku kao što je promjena svrhe plaćanja u određenom dokumentu o nagodbi.

Prvo, postoji mišljenje da subjekt koji je doznačio sredstva i njihov primatelj imaju pravo prilagoditi namjenu plaćanja sukladno ugovoru.

Drugo, suci mogu zaključiti da obveznik ima pravo prilagođavanja relevantnog rekvizita bez ikakvih dodatnih uvjeta.

Treće, arbitražni sudovi mogu odlučiti da se predmetno polje u platnom nalogu ne može mijenjati.

Razmotrite ove 3 pozicije detaljnije.

Stavovi arbitraža o usklađivanju plaćanja: promjena terena po dogovoru

Dakle, u skladu s prvim stavom, stranke u pravnim odnosima - isplatitelj i primatelj plaćanja, mogu se dogovoriti o promjeni pojedinih pojedinosti.

Suci koji se drže tog stava smatraju da banke ne bi trebale intervenirati u pravne odnose klijenata. Ako strane u transakciji imaju međusobna potraživanja, tada ih, prema mišljenju arbitraže, treba riješiti bez sudjelovanja financijske institucije. Iznimka je ako je ovaj ili onaj problem nastao zbog kvara na strani banke.

Prema riječima sudaca, svrha plaćanja - kao rekvizita dokumenta o namiri, fiksna je kako bi se ispravno identificirala prenesena sredstva od primatelja, a ako to može biti teško zbog pogrešaka u dokumentu, tada sudionici u pravni odnosi trebali bi moći promijeniti odgovarajuće polje dokumenta.

Promjena polja u bilo kojem trenutku

Postoji stajalište sudaca prema kojem uplatitelj u svakom trenutku može razjasniti svrhu plaćanja. Koji je arbitražni argument u ovom slučaju?

Prema riječima sudaca, osoba koja prenosi sredstva pomoću relevantnog dokumenta izravno određuje njihovu namjenu. Stoga, kako bi izvršio ispravnu transakciju, može u svakom trenutku ispraviti podatke koji su prikazani u varijabli "svrha plaćanja". Budući da se banke ne bi trebale miješati u pravne odnose klijenata – dapače, u tom smislu se ponavlja teza koju smo prethodno razmatrali, uplatitelja treba smatrati, smatraju suci, jedinim nadležnim subjektom prilikom usklađivanja podataka o plaćanju.

Osim toga, arbitri se pozivaju na čl. prema kojem vlasnik ove ili one imovine ima pravo u odnosu na njega poduzeti sve radnje koje su u skladu s normama zakona. U tom smislu isplatitelj ima pravo raspolagati sredstvima po svom nahođenju. Ako je primio račun za koji treba izvršiti uplatu, svrha plaćanja – kao i detalji plaćanja, jedan je od alata vlasnika za provedbu utvrđenog građanska prava. Ako osoba ne može po potrebi ispraviti ovo polje u nalogu za plaćanje, tada neće moći osigurati ispravan prijenos sredstava u skladu s vlastitim željama. I to se može smatrati kršenjem njegovih građanskih prava.

Svrha plaćanja - prijenos ili, na primjer, prijenos na drugu ugovornu stranu za isporučenu robu ili usluge, je, dakle, opcija koja je važna sa stajališta građanina koji ostvaruje prava koja su zajamčena Građanskim zakonikom Ruska Federacija.

Zabrana promjene polja

Drugo stajalište sudova je da niti jedan subjekt pravnih odnosa ne može prilagoditi polje "Svrha plaćanja".

Po mišljenju arbitražnog suda, platni nalog je dokument koji spada u kategoriju oslobađajuće presude. Odnosno, pogreške prisutne u njemu imaju iste pravne posljedice kao, na primjer, netočnosti u primarnoj dokumentaciji - kao opcija, u dogovoru između partnera. Jednom potpisani ugovor, kao i ovjereni nalog za plaćanje koji se šalje banci i prihvaća na izvršenje, ne podliježu reviziji u slučajevima kada to nije unaprijed određeno odredbama nekog zakona ili odlukom suda. Istodobno, obraćanjem arbitraži, predstavnici društva mogu pokrenuti razmatranje mogućnosti prilagođavanja predmetnog rekvizita.

Sažetak

Dakle, razmotrili smo kako napisati svrhu plaćanja u dokument bankovne namirnice, što tražiti. Od 2014. godine primjenjuju se novi propisi koji reguliraju unos relevantnih podataka u nalog za plaćanje. Odredbe ovih izvora također zahtijevaju da pažljivo razmislite o popunjavanju drugih važnih podataka - posebice od 106 do 110. Ažurirana su i pravila za popunjavanje ovih polja.

U nekim slučajevima, tvrtka koja vrši plaćanje možda će morati prilagoditi varijablu "Svrha plaćanja". Na razini savezni zakon ovaj postupak reguliran je, smatraju stručnjaci, prilično površno, tu sudska praksa može biti od presudne važnosti.

Arbitraže, s obzirom na primjer popunjavanja naloga za plaćanje u okviru određenih sporova, dolaze do različitih zaključaka o promjeni odgovarajućih podataka. Postoji verzija da ga mogu proizvesti platitelj i primatelj plaćanja po dogovoru. Neki sudovi, s obzirom na ovaj ili onaj primjer naloga za plaćanje, smatraju da platitelj može jednostrano prilagoditi polje "Svrha plaćanja". Postoji stajalište arbitraže prema kojem se nalog za plaćanje ne može ispraviti od trenutka kada je prenesen u banku na izvršenje.

Također preporučujemo

Pametni telefon xperia z5 premium crni

Pametni telefon xperia z5 premium crni

Preuzmite poslovni plan toaletnog papira

Preuzmite poslovni plan toaletnog papira

Opis Nokia X2 dual sim na Android platformi, moćan procesor i podrška za dvije sim kartice

Opis Nokia X2 dual sim na Android platformi, moćan procesor i podrška za dvije sim kartice

Je li moguće otvoriti hostel u stanu?

Je li moguće otvoriti hostel u stanu?

Usluge za javnost: poslovne ideje koje najviše obećavaju

Usluge za javnost: poslovne ideje koje najviše obećavaju

Kako se početi baviti poljoprivredom?

Kako se početi baviti poljoprivredom?