O mostră de completare a unui ordin de plată pentru servicii. Informații introductive despre transferul salariului pe card

O inovație în îndeplinirea obligației de a plăti impozite, taxe, prime de asigurare și alte plăți către sistemul bugetar al Federației Ruse este posibilitatea implementării acesteia de către o altă persoană (în locul unui contribuabil, agent fiscal, plătitor de taxe, asigurări). prime) (clauzele 1, 8, 9 ale articolului 45 din Codul Fiscal Federația Rusă în editorial lege federala din 30 noiembrie 2016 Nr. 401-FZ). Să aflăm cum ar trebui completat în acest caz, astfel încât să nu existe nicio îndoială despre cine și pentru cine a efectuat plata impozitului (altă plată).

Reguli pentru specificarea informațiilor în detaliile ordinelor de transfer Baniîn plata plăților către sistemul bugetar al Federației Ruse aprobat prin Ordinul Ministerului Finanțelor al Federației Ruse din 12 noiembrie 2013 nr. 107n. Având în vedere modificările aduse art. 45 din Codul fiscal al Federației Ruse, conform căruia contribuabililor li se permite să plătească impozite, taxe, prime de asigurare și alte plăți către sistemul bugetar al Federației Ruse prin alte persoane, acest document a fost ajustat prin ordin al Ministerului Finanțelor al Federației Ruse din 05.04.2017 Nr.58n, în vigoare din 25.04.2017. Despre ce modificări specifice se pregătesc, Serviciul Fiscal Federal a avertizat în Scrisoarea din 17.03.2017 Nr. ZN-3-1 / [email protected].

Notă: Codul fiscal nu prevede restricții privind posibilitatea de a plăti impozite pentru contribuabili atât de către persoane fizice, cât și de către persoane juridice (scrisori ale Ministerului Finanțelor al Federației Ruse din 04/07/2017 nr.

La întocmirea comenzilor pentru transferul de fonduri în plata impozitelor altor persoane, ar trebui să acordați atenție procedurii de completare a următoarelor câmpuri:

„TIN” al plătitorului;

„KPP” al plătitorului;

"Plătitor";

"Scopul plății";

„101” - „Starea plătitorului”.

Să ne oprim mai detaliat la completarea fiecărui câmp din ordinul de plată (forma acestui document este dată în Anexa 2 la Regulamentul privind regulile de transfer de fonduri, aprobat de Banca Centrală a Federației Ruse la 19 iunie 2012 Nr. 383-P).

TIN și KPP ale plătitorului

Să începem cu „TIN” al plătitorului (în ordinul de plată, numărul acestei cerințe este 60). Aici, conform clauzei 4 din Regulile 1, este fix TIN-ul plătitorului, a cărui obligație de plată a plăților de impozit, prime de asigurare și alte plăți este îndeplinită. Dacă plătitorul nu are individual TIN-ul din cerințele „INN” a plătitorului este zero („0”).

Este clar că următorul atribut („KPP” al plătitorului, numărul 102) reflectă valoarea KPP a plătitorului, a cărui obligație de a plăti impozite, prime de asigurare și alte plăți este în curs de îndeplinire. La îndeplinirea obligației de plată a plăților pentru persoane fizice, zero („0”) este indicat în cerințele KPP ale plătitorului.

Plătitor

Dar în „Plătitorul” obligatoriu (numărul 8), informațiile despre plătitorul care efectuează direct plata (adică o altă persoană) sunt deja reflectate. Și acest lucru este destul de logic, deoarece plătitorul este clientul băncii (titularul de cont), care a întocmit ordinul de transfer de fonduri. Procedura de completare a câmpului specificat depinde de cine acționează în mod specific ca plătitor:

persoana juridică în numărul necesar 8 reflectă numele complet sau prescurtat;

IP - nume, prenume, patronimic (dacă există) și între paranteze - „IP”;

notar public practica privata, - prenume, nume, patronimic (dacă există) și între paranteze - „notar”;

avocații care au înființat cabinete de avocatură - nume, prenume, patronimic (dacă există) și între paranteze - „avocat”;

șefii gospodăriilor țărănești (de fermă) - nume, prenume, patronimic (dacă există) și între paranteze - „KFH”;

persoană fizică - numele de familie, prenumele, patronimul (dacă există) al unei persoane care acționează ca plătitor pentru efectuarea plăților către sistemul bugetar al Federației Ruse.

Scopul plății

În „Scopul plății” necesar (numărul 24) se reflectă suplimentar (clauza 5 clauza 13 din Regula 1):

- numele contribuabilului, plătitorul de taxe, prime de asigurare și alte plăți, a cărui obligație este îndeplinită. Se completează în aceeași ordine ca și câmpul „Plătitor” (numărul 8). Singurul lucru este că, dacă contribuabilul este o persoană fizică, pe lângă nume, prenume, patronimic (dacă există), trebuie să indicați și adresa sa de înregistrare la locul de reședință sau de ședere (în lipsa unui loc). de reşedinţă). Pentru a distinge aceste informații de alte informații specificate în variabila „Scopul plății”, se folosește semnul „//”.

TIN și KPP al persoanei care efectuează plata (numai TIN pentru întreprinzători individuali, notarii angajați în practică privată, avocații care au înființat cabinete de avocatură, șefi de ferme țărănești, persoane fizice). Aceasta informatie afișat mai întâi în câmpul comentat. În același timp, semnul „//” este folosit pentru a separa informațiile despre TIN și KPP. Același semn este utilizat pentru a separa informațiile despre plătitor de alte informații indicate în numărul necesar 24;

Statutul plătitorului

În cerința „101” din documentul de plată pentru transferul de fonduri către buget de către o altă persoană, este necesar să se reflecte indicatorul statutului plătitorului, a cărui obligație este îndeplinită. În același timp, întrebarea care ar trebui să fie statutul plătitorului de prime de asigurare, datorită Ordinului Ministerului Finanțelor al Federației Ruse nr. 58n, a fost în cele din urmă rezolvată. Iată acei indicatori ai câmpului 101 care pot fi utili întreprinderilor (IE) care operează în domeniu Catering(Regulile 5).

|

Valoarea câmpului indicator „101” |

Statutul plătitorului |

|

Contribuabil (plătitor de taxe, prime de asigurare și alte plăți administrate de autoritățile fiscale) - persoană juridică |

|

|

Agent fiscal |

|

|

Participant activitate economică externă- entitate |

|

|

Plătitor - o persoană juridică, un antreprenor individual, un notar angajat în practică privată, un avocat care a înființat un birou de avocat, șeful unei ferme țărănești, transferând fonduri pentru a plăti plăți către sistemul bugetar al Federației Ruse (cu excepția de impozite, taxe, prime de asigurare și alte plăți administrate de autoritățile fiscale) |

|

|

Contribuabil (plătitor de taxe, prime de asigurare și alte plăți administrate de autoritățile fiscale) este un antreprenor individual |

|

|

Participant la activitate economică străină - antreprenor individual |

|

|

Organizațiile și sucursalele acestora care au întocmit un ordin de transfer al fondurilor reținute de la salariile(venit) debitorului - o persoană fizică în contul rambursării datoriilor la plățile către sistemul bugetar al Federației Ruse pe baza unui document executiv trimis organizației în modul prescris |

Exemple de completare a ordinelor de plată

Pentru a consolida cele de mai sus, vom da exemple de completare a unui ordin de plata pentru plata impozitelor altor persoane (prime de asigurare).

Exemplul 1

Cafe Pugovka LLC (TIN 5253855520, KPP 525301001) și IE Berezkin Sergey Mikhailovici (TIN 525685875257) au convenit ca întreprinzătorul, în aprilie 2017, ca rambursare a datoriei către companie, să transfere un avans pentru plata pentru el în primul trimestru. din 2017 conform unui impozit unic de plătit în legătură cu aplicarea USNO („venituri”), în valoare de 85 000 RUB. Antreprenorul are un cont curent nr. 40702810861080000956 la Banca Volgo-Vyatka PJSC Sberbank(GRKTS GU Bank of Russia pentru regiunea Nijni Novgorod) .

Exemplul 2

Să schimbăm condițiile exemplului 1. Compania și antreprenorul au convenit că vor transfera primul în mai 2017 pentru IP la bugetul pentru asigurarea obligatorie de pensie pentru angajați pentru aprilie 2017 în valoare de 27.600 de ruble. Societatea are un cont curent nr. 40702810751080000372 in aceeasi banca cu intreprinzatorul individual.

Dacă o organizație dorește să plătească alte taxe, taxe, prime de asigurareși alte plăți către sistemul bugetar al Federației Ruse, ea este cea care acționează ca plătitor, prin urmare, în ordinul de plată din câmpul „Plătitor” (numărul 8), este indicat numele complet sau prescurtat. Dacă un antreprenor individual acționează ca plătitor, numele său de familie, prenumele, patronimul (dacă există) sunt reflectate în câmpul numit și „IP” între paranteze. Totodată, detaliile persoanei a cărei îndatorire se exercită se consemnează în detaliile „TIN”, „KPP” ale plătitorului și „Starea plătitorului” (numerele 60, 102 și, respectiv, 101). O atenție deosebită trebuie acordată ordinii de completare a câmpului „Scopul plății”. Aici se reflectă, în primul rând, TIN-ul și KPP-ul altei persoane (cea care îndeplinește datoria altcuiva), apoi numele plătitorului a cărui datorie este îndeplinită.

Nou din 05.10.2017

În instrucțiunile Băncii Rusieidin data de 05.07.2017 N 4449-U articol adăugat 4.1 din ordinul 383-P.

De asemenea, în „Anexa 1” în rândul de detalii 101 - 110:coloana 1 este stabilită în noua editie ("101 - 109"); în coloana 3, al doilea paragraf este declarat invalid; etc.

Extras: "1.3. Suplimentat de anexa 13, astfel cum a fost modificată prin anexa la prezenta directivă."

Nou din 24.02.2017

Serviciul Fiscal Federal al Rusiei într-o scrisoare din 15 februarie 2017 nr. ZN-3-1 / [email protected] a clarificat procedura de completare a rubricilor 101 din ordinul de plata pentru transferul primelor de asigurare din 01.01.2017.

Serviciul Fiscal Federal al Rusiei într-o scrisoare din 03.02.2017 nr. ZN-4-1 / [email protected] pentruordine de plată pentru transferul primelor de asigurarea clarificat procedura de precizare a codurilor în câmpul „101”.

Nou din 17.02.2016

În vigoare din 28 martie 2016 Ordonanța Băncii Rusiei nr. 3844-U, din 6 noiembrie 2015, privind modificările la Regulamentul nr. 383-P al Băncii Rusiei, din 19 iunie 2012. Conform acestor modificări, în ordinele de plată pentru plata impozitelor și taxelor, primelor de asigurare, vămilor și alte plăți către sistemul bugetar al Federației Ruse, nu este necesar să se completeze cerințele 110 - tipul de plată.

Extras din Regulamentul Băncii Rusiei din 19 iunie 2012 nr. 383-P „Cu privire la regulile de transfercash de apa" (Așa cum a fost modificat prin Instrucțiunile Băncii Rusiei nr. 3025-U din 15 iulie 2013, nr. 3248-U din 29 aprilie 2014, nr. 3641-U din 19 mai 2015, din data de 06.11.2015 N 3844-U).

Capitolul 5. Decontări prin ordine de plată

5.1. La decontarea prin ordine de plată, banca plătitorului se obligă să transfere fonduri prin cont bancar plătitor sau fără deschiderea unui cont bancar al plătitorului - o persoană fizică destinatarului de fonduri specificat în ordinea plătitorului.

5.2. Un ordin de plată poate fi utilizat pentru a transfera fonduri dintr-un cont de depozit, în conformitate cu cerințele stabilite de legea federală.

5.3. Detaliile, formularul (pentru un ordin de plată pe hârtie), numerele de detalii ale unui ordin de plată sunt prezentate în Anexele 1-3 la prezentul Regulament.

5.4. Ordinul de plata este intocmit, acceptat spre executare si executat in în format electronic, pe hârtie.

5.5. Ordinul de plata este valabil pentru depunerea la banca in termen de 10 zile calendaristice din ziua urmatoare zilei intocmirii lui. (Așa cum a fost modificată prin Directiva Băncii Rusiei nr. 3248-U din 29 aprilie 2014)

5.6. În cazul în care plătitorul este o bancă, transferul de fonduri în contul bancar al clientului - destinatar al fondurilor poate fi efectuat de către bancă pe baza unui ordin bancar întocmit de aceasta.

5.7. Instrucțiunea privind transferul de fonduri fără deschiderea unui cont bancar al plătitorului - o persoană pe hârtie trebuie să conțină detaliile plătitorului, destinatarul fondurilor, bănci, suma transferului, scopul plății și alte informații stabilite de instituția de credit sau de destinatarul fondurilor conform acordului cu o bancă. Un ordin de transfer de fonduri fără a deschide un cont bancar al plătitorului - o persoană fizică poate fi întocmită sub forma unei cereri.

Forma unei instrucțiuni de transfer de fonduri fără deschiderea unui cont bancar al plătitorului - o persoană fizică pe hârtie este stabilită de instituția de credit sau de beneficiarii fondurilor de comun acord cu banca.

Pe baza unui ordin de transfer de fonduri fără a deschide un cont bancar al unui plătitor - o persoană fizică, o instituție de credit întocmește ordin de plata.

5.8. Un ordin de transfer de fonduri fără deschiderea unui cont bancar al plătitorului - o persoană fizică, transmisă prin intermediul unui mijloc electronic de plată, trebuie să conțină informații care vă permit să identificați plătitorul, destinatarul fondurilor, valoarea transferului, scopul plată.

5.9. Pe baza instrucțiunilor plătitorilor - persoane fizice, o instituție de credit poate întocmi un ordin de plată pentru valoare totală cu direcția către banca a destinatarului de fonduri, destinatarul de fonduri convenit cu banca beneficiarului de fonduri, destinatarul de fonduri prin metoda registrului sau ordine ale plătitorilor - persoane fizice.

5.10. La efectuarea plăților prin ordine de plată se pot aplica instrucțiunile prevăzute la paragraful 1.11 din prezentul Regulament.

Completarea unui ordin de plată: instrucțiuni, reguli, procedură și caracteristici de completare a câmpurilor unui ordin de plată 20.11.06

Dacă devii client al unei bănci, este important să fii capabil să citești și să înțelegiordin de plata informații și, mai important, pentru a putea funcționa corectcompletarea câmpurilor ordinului de plată . Băncile acceptă spre executare doar acele ordine de plată care conțin toate datele (detaliile) obligatorii stabilite prin regulamentul Băncii Centrale pentru completare. Clienții băncilor care nu au încă experiență de lucru trebuie uneori să reemite ordine de plată de mai multe ori.

Mai ales adesea, băncile fac cereri pentru completarea incompletă sau incorectă a câmpurilor - ordinea de plată și scopul plății. Informațiile despre TVA sunt adesea trecute cu vederea.

Pentru a completa un ordin de plată, trebuie să cunoașteți regulile general acceptate pentru completarea unui ordin de plată. Pentru o percepție mai ușoară a instrucțiunilor de completare a ordinelor de plată, toate câmpurile ordinului de plată rezervate pentru înscrierea valorilor fiecăruia dintre detalii sunt indicate prin numere și sunt deja date explicații pentru acestea. Când se explică caracteristicile de completare a câmpului ordinului de plată, numele atributului corespunzător este folosit ca nume de câmp.

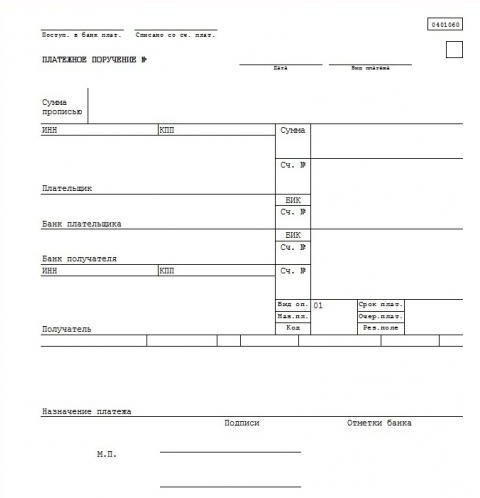

Numerotarea câmpurilor ordinului de plată este dată în Anexa nr. 3 de mai jos.

Anexa 3

la Regulamentele Băncii Rusiei

„Cu privire la plățile fără numerar în Federația Rusă"

(modificată prin Directiva Băncii Centrale a Federației Ruse din 03.03.2003 N 1256-U)

Detalii ordin de plată

Reguli stabilite(instrucțiunile) pentru completarea unui ordin de plată sunt următoarele:

- În câmp (1) se indică denumirea documentului de decontare - ordin de plată.

- În câmp (2) indicat formularul de ordin de plată - 401060 , acesta este numărul de formular conform OKUD OK 011-93, clasa " sistem unificat documentatie bancara"

- În câmpul „N”. (3) numărul ordinului de plată este indicat în cifre. Dacă numărul ordinului de plată este format din mai mult de trei cifre, documentele de plată la efectuarea plăților prin intermediul rețelei de decontare a Băncii Rusiei sunt identificate prin ultimele trei cifre ale numărului, care trebuie să fie diferite de „000”.

- În câmpul „Data” (4) se indică data întocmirii şi executării ordinului de plată. La completarea unui ordin de plată, ziua, luna, anul sunt introduse în cifre în formatul ZZ.LL.AAAA sau data este indicată în cifre, luna - în cuvinte, anul - în cifre (în întregime). De exemplu: 05.12.2006 sau 05.12.2006.

- În câmpul „Tip de plată”. (5) în ordinele de plată transmise la rețeaua de decontare a Băncii Rusiei pentru efectuarea plăților prin mijloace poștale sau telegrafice, se indică, respectiv, prin „poștă” sau „telegraf”. În ordinele de plată transmise către suport de hârtie pentru aşezări electronic conform Regulamentului Băncii Rusiei nr. 36-P din 23 iunie 1998 „Cu privire la decontări electronice interregionale prin rețeaua de decontare a Băncii Rusiei”, publicat în Buletinul Băncii Rusiei din 28 august 1998 nr. 61, „ electronic” se introduce în acest câmp. În alte cazuri, acest câmp al ordinului de plată nu este completat. Deci, de exemplu, câmpul nu trebuie completat dacă plățile se fac într-o singură filială.

- În câmpul „Suma în cuvinte”. (6) este indicat - de la începutul rândului și cu majuscule, suma plății în cuvinte în ruble, în timp ce cuvântul „ruble” („ruble”, „ruble”) nu este redus, copecii sunt indicați în cifre, iar cuvântul „kopeck” („kopecks”, „kopecks”) nu este nici el redus. Dacă suma plății este exprimată în cuvinte în ruble întregi, atunci copecii pot fi omise, în timp ce suma plății și semnul egal „=" sunt indicate în câmpul „Suma”. De exemplu: „Douăzeci și opt de ruble 10 copeici” sau „O sută patruzeci de ruble”.

- În câmpul „Sumă” (7) suma de plată este indicată în cifre, rublele sunt separate de copeici printr-o liniuță „-”. Dacă suma plății este exprimată în cifre în ruble întregi, atunci copecii pot fi omise, în acest caz se indică suma plății în ruble și semnul egal „=", în timp ce suma plății în ruble întregi este indicată în „Suma în câmpul cuvintelor”. De exemplu: „28-10” sau „140 =" .

- În câmpul „Plătitor” (8) se indică numele plătitorului de fonduri. În plus, numărul față conturi al clientului, denumirea și sediul (prescurtat) instituției de credit deservitoare, sucursală a instituției de credit, dacă plata clientului se face printr-un cont corespondent deschis la o altă instituție de credit, o altă sucursală a instituției de credit, contul unui participant la decontare, contul decontărilor interprofesionale, înscris în câmpul „Ac. N” al plătitorului, sau denumirea și sediul (prescurtat) sucursalei instituției de credit care deservește clientul, dacă se indică numărul personalului clientului. contul se înscrie în câmpul „Ac. N” al plătitorului iar plata clientului se face prin contul decontărilor interprofesionale, în timp ce numărul contului decontărilor interprofesionale al sucursalei nu este aplicat.

- În câmpul „Contul N” (9) lipitnumar de cont plătitor într-o instituție de credit, într-o sucursală a unei instituții de credit sau într-o instituție a Băncii Rusiei (cu excepția unui cont corespondent (subcont) al unei instituții de credit, o sucursală a unei instituții de credit deschisă într-o instituție al Băncii Rusiei), format în conformitate cu regulile contabile ale Băncii Rusiei sau regulile de menținere a contabilității instituțiilor de credit situate pe teritoriul Federației Ruse. Număr facial conturi într-o instituție de credit, o sucursală a unei instituții de credit nu poate fi înființată dacă plătitorul este o instituție de credit, o sucursală a unei instituții de credit.

- În câmpul „Banca plătitorului”. (10) sunt indicate numele și locația instituției de credit, sucursala instituției de credit sau instituția Băncii Rusiei, al cărei BIC este indicat în câmpul „BIC” al băncii plătitorului. Dacă plătitorul fondurilor este o instituție de credit, o sucursală a unei instituții de credit al cărei nume este indicat în câmpul „Plătitor”, atunci denumirea acestei instituții de credit, o sucursală a unei instituții de credit va fi din nou indicată în „Plătitorul”. câmpul bancar”.

- În câmpul „BIC”. (11) se aplică codul de identificare bancară (BIC) al băncii plătitorului. BIC-ul unei instituții de credit, al unei sucursale a unei instituții de credit sau al unei instituții a Băncii Rusiei este indicat în conformitate cu „Cartea de referință BIC RF”. Descifrarea cuvântului BIC - cod de identificare a băncii.

- În câmpul „Contul N” (12) numărul contului bancar al plătitorului. Numărul contului de corespondent (subcont) deschis pentru o instituție de credit, o sucursală a unei instituții de credit într-o instituție a Băncii Rusiei trebuie introdus sau lăsat necompletat dacă plătitorul - un client care nu este o instituție de credit , o sucursală a unei instituții de credit, este deservită de o instituție a Băncii Rusiei sau de o instituție a Băncii Rusiei.

- În câmpul „Banca beneficiarului” (13) sunt indicate denumirea și locația instituției de credit, sucursala instituției de credit sau instituția Băncii Rusiei, al cărei BIC este indicat în câmpul „BIC” al băncii beneficiarului. Dacă destinatarul fondurilor este o instituție de credit, o sucursală a unei instituții de credit al cărei nume este indicat în câmpul „Destinatar”, atunci denumirea acestei instituții de credit, o sucursală a unei instituții de credit este din nou indicată în „Banca beneficiarului”. " camp.

- În câmpul „BIC” (14) indicatcodul de identificare bancar (BIC) banca destinatarului. BIC-ul unei instituții de credit, al unei sucursale a unei instituții de credit sau al unei instituții a Băncii Rusiei este indicat în conformitate cu „Cartea de referință BIC RF”.

- În câmpul „Contul N” (15) numărul de cont bancar al beneficiarului. Numărul contului de corespondent (subcont) deschis pentru o instituție de credit, o sucursală a unei instituții de credit într-o instituție a Băncii Rusiei sau lăsat necompletat dacă destinatarul este un client care nu este o instituție de credit, o sucursală al unei instituții de credit, este deservit într-o instituție a Băncii Rusiei sau într-o instituție a Băncii Rusiei și, de asemenea, atunci când transferă fonduri de către o instituție de credit, o sucursală a unei instituții de credit către o instituție a Băncii Rusiei pentru emiterea de numerar către o sucursală a unei instituții de credit care nu are un subcont corespondent.

- În câmpul „Destinatar”. (16) este indicat numele destinatarului fondurilor. În plus, se indică numărul de cont personal al clientului, denumirea și sediul (prescurtat) instituției de credit deservitoare, sucursală a instituției de credit dacă plata clientului se face printr-un cont corespondent deschis la o altă instituție de credit, o altă sucursală a instituției de credit. , un cont al unui participant la decontare, un cont al decontărilor interprofesionale, înscris în câmpul „Ac. N” al destinatarului, sau denumirea și sediul (prescurtat) sucursalei instituției de credit care deservește clientul, dacă este personalul clientului; numărul de cont se înscrie în câmpul „Ac. N” al destinatarului iar plata clientului se face prin contul decontărilor interprofesionale, în timp ce numărul contului decontărilor interprofesionale al sucursalei nu este aplicat.

- În câmpul „Contul N” (17) numărul contului personal al beneficiarului la o instituție de credit, o sucursală a unei instituții de credit sau numărul unui cont personal la o instituție a Băncii Rusiei (cu excepția unui cont corespondent (subcont) al unei instituții de credit, o sucursală a unei instituții de credit. instituție de credit deschisă cu o instituție a Băncii Rusiei), formată în conformitate cu regulile contabile din Banca Rusiei sau cu regulile contabile în instituțiile de credit situate pe teritoriul Federației Ruse. Numărul unui cont personal la o instituție de credit, o sucursală a unei instituții de credit nu poate fi introdus dacă destinatarul este o instituție de credit, o sucursală a unei instituții de credit.

- În câmpul „Tip op ." (18) (tip de operație) se fixează cifrul (01) conform „Lista simboluri(cifurile) documentelor deținute în conturile bancare" Anexa 1 la Regulile de contabilitate în Banca Centrală a Federației Ruse (Banca Rusiei) din 18 septembrie 1997 N 66 și Regulile pentru contabilitatea instituțiilor de credit situate pe teritoriul Federația Rusă din 18 iunie. 97 N 61, sub rezerva modificărilor și completărilor. Ordinul de plată conține întotdeauna codul (01), deoarece fiecare document de plată are propriul cod, deci „01” - Ordin de plată, „02” - Plată cerere, „09” - Ordin memorial etc.

- Câmpul „Termen de plată”. (19) (data scadenței) nu va fi completată până la instrucțiuni speciale din partea Băncii Rusiei.

- Câmp de nume pătrat." (20) (codificat pentru scopul plății) - nu a fost completat înainte de instrucțiunile Băncii Rusiei.

- În câmpul „Descriere. taxe.” (21) (ordin de plată) ordinul de plată este introdus în conformitate cu legislația și reglementările Băncii Rusiei, sau câmpul nu este completat în cazurile prevăzute de reglementările Băncii Rusiei. Puteți stabili ordinea de plată citind articolul „Despre succesiunea plăților din conturile deschise la bancă ”.

- Câmpul „Cod” (22) necompletate înainte de instrucțiunile Băncii Rusiei.

- Câmpul „Rez. camp" (23) câmp de rezervă. A se completa în cazurile stabilite de reglementările Băncii Rusiei.

- În câmpul „Scopul plății” (24) scopul plății, denumirea mărfurilor, lucrările efectuate, serviciile prestate, numerele și datele documentelor de marfă, contractelor, taxei (evidențiate ca rând separat sau se face referire la faptul că taxa nu este plătită), pot fi indicate și alte informații necesare, inclusiv perioada de plată a taxei sau taxei, termenul de plată conform contractului. Deci, de exemplu, scopul plății este „Plată conform contractului nr. pentru un bilet.”

- În câmpurile „M.P.” (43) (spațiu sigiliu) și „Semnături” (44) plătitorul va aplica sigiliul (dacă există) și semnătura (semnătura) persoanelor îndreptățite să semneze documentele de decontare, conform mostrelor declarate de instituția de credit, sucursala instituției de credit sau subdiviziunea rețelei de decontare a Băncii Rusiei.

- În câmpul „Mărcile băncii plătitorului” (45) se aplică o ștampilă (ștampile) a instituției de credit, a unei sucursale a instituției de credit sau a unei instituții a Băncii Rusiei, data și semnătura executorului responsabil.

- În câmpul „Act. către banca de plată”. (62) (Primit de banca plătitorului) indică data primirii ordinului de plată de către banca plătitorului conform regulilor specificate pentru câmpul „Data”.

- În câmpul „Debitat din cont. taxe.” (71) (Debitat din contul plătitorului) data debitării fondurilor din conturi plătitor conform regulilor stabilite pentru câmpul „Data”.

- În câmpul „INN” (60) (TIN-ul plătitorului) se indică TIN-ul plătitorului, dacă este atribuit. TIN - acesta este numărul de identificare al contribuabilului unei persoane juridice sau fizice, completat pe baza „Certificatului de înregistrare fiscală” eliberat contribuabilului de către serviciile fiscale relevante. Pentru plătitor/beneficiar - persoană fizică, este indicat un număr de identificare a contribuabilului (TIN) din 12 cifre. Pentru un plătitor/beneficiar - o entitate juridică (atât rusă, cât și străină), este indicat un număr de identificare a contribuabilului din 10 cifre.

- În câmpul „INN” (61) (TIN al destinatarului) indică TIN-ul destinatarului, dacă este atribuit. Vezi explicația în câmpul 60.

În domeniile (101)-(110)

sunt indicate informațiile stabilite de Ministerul Federației Ruse pentru impozite și taxe, Ministerul Finanțelor al Federației Ruse și Comitetul Vamal de Stat al Federației Ruse. Aceste câmpuri sunt completate la transferul diferitelor taxe și taxe.

Pentru prezentare acest material utilizate: articolele 863-866 din Codul civil al Federației Ruse; Instrucțiunile Băncii Centrale a Federației Ruse nr. 529 din 14.10.1997 „Cu privire la formatul unui ordin de plată și procedura de completare” (modificată prin Instrucțiunile Băncii Centrale a Federației Ruse din 02.12. .1999 Nr. 691-U) și „Regulamente privind plățile fără numerar în Federația Rusă” ale Băncii Centrale a Federației Ruse Nr. 2-P din 03.10.2002 (modificată prin Directiva Băncii Centrale a Federația Rusă din 03.03.2003 N 1256-U); Reguli de contabilitate în Banca Centrală a Federației Ruse (Banca Rusiei) din 18 septembrie 1997 N 66; Reguli contabile pentru instituțiile de credit situate pe teritoriul Federației Ruse, nr. 61 din 18 iunie 1997, sub rezerva modificărilor și completărilor.

Pentru a obține informații complete despre ordinele de plată, puteți citi și următoarele articole de pe site:

- Șablon de ordin de plată: mostre de ordine de plată (exemple pentru descărcare)

- Codurile de clasificare bugetară (CCC) ale ordinului de plată

http://site-ul web/

- STK

- ȘTIRI INDUSTRIE

- DESPRE COMPANIE

- GALERIE FOTO

- ÎNTREBARE RĂSPUNS

- NOI AVEM INCREDERE

-

SFATURI PRIVIND CONTABILITATE SI FISCALITATE

-

OPTIMIZAREA FISCĂ

- EBITDA

- OPTIMIZAREA FISCĂ.

- 2 mai 2015 N 113-FZ LEGEA FEDERALĂ „CU PRIVIRE LA MODIFICAREA PĂRȚILOR ÎNTÂI ȘI A DOUA DIN CODUL FISCAL AL FEDERAȚIA RUSĂ PENTRU MĂRIREA RESPONSABILITĂȚII AGENȚILOR FISCALI PENTRU NERESPECTAREA CERINȚELOR LEGISLAȚII PRIVIND IMPOZITE ȘI TAXE”

- Contabilitatea de gestiune ca sistem

- Schemele de cash-out și de export false vor înceta să mai existe.

- PRIVIND APROBAREA FORMELOR DE DOCUMENTE UTILIZATE ÎN MONITORIZAREA FISCĂ

-

OPTIMIZAREA FISCĂ

- SUPRAVEGHEREA INSTALĂRII

-

ANALIZA DOCUMENTAȚIEI DE PROIECTARE

- Analiza volumului lucrărilor electrice efectuate

- Documentație de proiectare: autorizație inițială, documentație de proiectare și deviz. Ordinea de dezvoltare. Organizarea fluxului de lucru al proiectului.

- Cu privire la procedura de verificare a fiabilității determinării costului estimat al proiectelor de construcție de capital, a căror construcție este finanțată cu implicarea fondurilor bugetului federal.

- Orice persoană care are cunoștințele necesare pentru a-și da o opinie este implicată ca expert?

- Electrolaborator SRL „PROEKTELEKTRO-P”.

-

PROIECTAREA SISTEMELOR DE SECURITATE

- Supraveghere video la intrare

-

CONSULTARE JURIDICA

- Reținerea unei penalități de către client

- Plata pentru munca prestata

- Livrarea lucrărilor finalizate

- Coordonarea devizului

- Efectuarea de modificări la buget

- revendicare de calitate

- Refuzul de a accepta munca

- Cine va plăti lumina de pe hol?

- Licențierea activităților de experți. Ce este statutul de „expert”?

- LEGEA FEDERALĂ Nr. 99-FZ din 5 mai 2014 privind modificarea capitolului 4 din prima parte a Codului civil al Federației Ruse și recunoașterea ca invalide a anumitor prevederi ale actelor legislative ale Federației Ruse

- Grup consolidat de contribuabili.

- Conceptul, esența și subiectul unui contract de construcție.

- Obținem autorizație de construire.

- Participarea colectivă la procedurile competitive.

- Arbitraj

- Contract de munca

- Societățile pot refuza să folosească sigilii

- Este necesar să se respecte standardele ICAO?

- Anularea sigiliilor rotunde - ce s-a schimbat în munca unui avocat, ofițer de personal și contabil.

- Achiziții publice: Context, termeni de referință Capcane și refuzuri.

-

SERVICII EDUCAȚIONALE

- Aprilie 2012 Livrarea materialelor didactice „Instalarea rețelelor externe” ANO MASPK

- Octombrie 2012 Livrarea materialelor didactice Proiectarea sistemelor electrice - în interesul ANO MASPK

- Aprilie 2013 Punerea în funcțiune a CMC Relații contractuale în construcții - în interesul ANO MASPK.

-

Iulie 2013 Dezvoltarea cursului „Infrastructura de inginerie a aerodromurilor și aeroporturilor” în interesul parteneriatului non-profit „Organizație de autoreglementare” Asociația organizațiilor pentru construcția, reconstrucția și revizia instalațiilor de comunicații și telecomunicații „StroySvyazTelecom”

- Statie radar P-180U

- Stația radar 19Zh6 (ST-68U)

- Radar mobil de supraveghere a spațiului aerian cu trei coordonate 36D6-M.

- Stații radar

- Stație mobilă pentru inteligență electronică cu rază lungă de acțiune „Kolchuga”.

- Exploatarea echipamentelor meteorologice ale aerodromurilor de aviație civilă.

- Statie radar P-140U.

- Suport tehnic radio pentru zboruri și comunicații electrice (radio) ale aviației

- noiembrie 2013 Creație curriculum curs de perfecţionare „Lucrări privind organizarea construcţiilor, reconstrucţiei şi revizuire atras de dezvoltator sau client pe baza unui acord entitate legală sau antreprenor individual(antreprenor general), inclusiv la instalații deosebit de periculoase, complexe din punct de vedere tehnic și unice” în interesul ANO DPO „SNTA”

- Desfășurarea unui ciclu de cursuri privind eficiența energetică la Universitatea ABB.

- decembrie 2014

- Iunie 2015 Crearea COMPLEXULUI EDUCAȚIONAL ȘI METODOLOGIC „Responsabil instalații electrice la întreprindere”

- Iunie 2016 Înființarea UMC „Organizarea proiectării, construcției și exploatării sistemelor inginerești ale centrelor de prelucrare a datelor”

-

Organizarea construcției și controlul construcțiilor

- Documentatie in constructii

- Documentatie executiva in constructii

- Eliminarea deficiențelor constatate în timpul construcției și identificate în timpul recepției

- Rechizite pentru constructii. Livra.

- Organizarea funcționării centrelor de prelucrare a datelor (DPC), inclusiv a celor certificate de Asociația Industriei de Telecomunicații (TIA) ANSI/TIA-942-A conform Standardului de Infrastructură de Telecomunicații pentru Centrele de Date pentru fiabilitate până la Tier 3 (N+1)

-

Curs de trei zile „Organizarea proiectării, construcției și exploatării sistemelor de inginerie ale centrelor de prelucrare a datelor”

- Ziua 1

- Ziua 2

- Ziua 3

-

ARTICOLE ȘI DOCUMENTE DE REGLEMENTARE

- „Smart Grid” - o idee nouă sau o dezvoltare logică a sistemelor de alimentare cu energie?

- Reguli de contabilizare și depozitare a motorinei și a uleiurilor de motor în timpul funcționării centralelor pe motorină

- DESPRE CONTRACTAREA GENERALĂ

- Politica contabilă a întreprinderii.

- ORGANIZAREA FUNCȚIONĂRII ÎN SIGURĂ A INSTALATIILOR ELECTRICE

- Management de proiect.

-

Acord de munca

- Coordonarea lucrărilor suplimentare

- Corectarea lucrărilor de către client

- Coordonarea devizului

- Efectuarea de modificări la buget

- Amânarea termenelor de execuție a lucrărilor

- Înregistrarea lucrărilor suplimentare

- Livrarea lucrărilor finalizate

- Livrarea lucrărilor

- Plata pentru munca prestata

- Schimbarea materialului în timpul lucrului

- revendicare de calitate

- Refuzul de a accepta munca

- Clientul nu se află la unitate

- Livrare - acceptarea obiectelor de instalare finalizate

- Protectia muncii - acte administrative

- Calitatea puterii

- Siguranța privind incendiile. CODUL DE REGULI.

- Expertiza electrica.

- Ce este OFFSHORE?

- Negociere.

- Probleme generale de organizare a designului.

- REGULI PENTRU PROIECTAREA INSTALATIILOR ELECTRICE.

- SRO si CONTRACTAREA GENERALA

- COMPOZIȚIA DOCUMENTAȚIEI PROIECTULUI.

-

Captură raider ABC.

- EBITDA

- INCOTERMS 2000

- Lucrări de birou GOST R 6.30-2003

- Memo „MANAGER EFICIENT”.

- Supravegherea autorului.

- Diferențele dintre contractele de muncă și contractele de muncă.

- ERORI LA ÎNCHEIAREA CONTRACTELOR.

- TIPURI DE CIRCUIT ELECTRIC FOLOSIT ÎN REȚELE DE DISTRIBUȚIE

- Rețele de alimentare adaptivă.

- Dreptul contabil.

- ÎNCERCAREA INDIVIDUALĂ ȘI FUNCȚIONALĂ A ECHIPAMENTULUI.

-

Recomandări pentru instalarea unei centrale diesel de rezervă.

- OPERAREA DGU (FOTO)

-

Recomandări pentru exploatarea centralelor diesel

- OPERAREA DGU (FOTO)

- Despre compoziția secțiunilor documentației proiectului și cerințele pentru conținutul acestora

- Reguli pentru completarea unei facturi de ajustare

Pentru ca banii să intre în buget, este necesar să completați corect un ordin de plată pentru transferul uneia sau alteia plăți obligatorii.

Exemplu de ordin de plată-2019: reguli de completare

Regulile de completare a unui ordin de plată sunt prescrise în Ordinul Ministerului Finanțelor al Rusiei din 12 noiembrie 2013 N 107n și nu s-au schimbat față de 2018. Am rezumat aceste reguli de bază într-un tabel:

| Numele câmpului de plată (numărul câmpului) | Plata taxelor | Plata contribuțiilor „pentru accidentări” către FSS |

|---|---|---|

| Statutul plătitorului (101) | „01” - dacă taxa este plătită de o persoană juridică; „09” - dacă întreprinzătorul individual plătește impozitul; „02” – dacă taxa este plătită de organizație/întreprinzător individual în calitate de agent fiscal | "08" |

| TIN al plătitorului (60) | TIN al organizației/antreprenorului | |

| Punct de control plătitor (102) | KPP atribuit IFTS la care se va plăti taxa | Dacă organizația plătește contribuțiile, atunci este indicat KPP-ul său. Dacă plătitorul este o subdiviziune separată (OP), atunci punctul de control al acestui PO este pus în câmpul 102 |

| IP în câmpul 102 puneți „0” | ||

| Plătitor (8) | Nume scurt organizații / PO, nume complet antreprenor | |

| TIN al destinatarului (61) | TIN al IFTS la care se plătește impozitul | TIN al filialei regionale a FSS la care se transferă contribuția |

| Punct de control al receptorului (103) | Punct de control al IFTS la care se plătește taxa | Punct de control al filialei regionale a SFS către care se transferă contribuția |

| Destinatar (16) | UFK de _____ (denumirea regiunii în care se plătește taxa), iar IFTS specific este indicat între paranteze. De exemplu, „UFK la Moscova (IFTS al Rusiei nr. 14 la Moscova)” | UFK prin _____ (denumirea regiunii în care se plătește contribuția), iar filiala FSS este indicată între paranteze. De exemplu, „UFK în Moscova (GU - Moscow RO FSS RF)” |

| Prioritate de plată (21) | 5 | |

| KBK (104) | corespunzător impozitului/contribuţiei plătite | |

| OKTMO (105) | Cod OKTMO la locația organizației / OP / proprietate / transport Cod OKTMO la locul de reședință IP La plata unei taxe de tranzacționare, codul OKTMO este indicat la locația unității de tranzacționare pentru care se plătește această taxă | Cod OKTMO la sediul organizației sau EP / la locul de reședință al antreprenorului individual |

| Motivul plății (106) | De obicei, acest câmp conține unul dintre următoarele valori: „TP” - la plata unui impozit/contribuție pentru perioada curentă; „ZD” - în cazul rambursării voluntare a datoriilor la impozite/contribuții; „TR” - la rambursarea datoriei la solicitarea Serviciului Federal de Taxe / FSS; „AP” - în cazul rambursării datoriei în baza actului de verificare (înainte de emiterea unei cereri) |

|

| Perioada pentru care se plătește impozitul/contribuția (107) | Dacă câmpul 106 conține „TP” / „ZD”, atunci frecvența de plată a impozitului stabilită de lege este indicată în unul dintre următoarele formate: - pentru plăți lunare: „MS.XX.YYYY”, unde XX este numărul lunii (de la 01 la 12), iar AAAA este anul pentru care se face plata (de exemplu, la plata impozitului pe venitul personal din salariul angajaților pentru luna februarie 2019, trebuie să puneți „MS.02.2019”); — pentru impozitele plătite trimestrial: „Q.XX.YYYY”, unde XX este numărul trimestrului (de la 01 la 04), AAAA este anul pentru care se plătește impozitul; - pentru impozitele semestriale (de exemplu, ESHN): „PL.XX.YYYY”, unde XX este numărul semestrului (01 sau 02), AAAA este anul pentru care se transferă impozitul; - pentru plăți anuale: „YD.00.YYYY”, unde AAAA este anul pentru care se plătește impozitul (de exemplu, la efectuarea calculului final al impozitului pe venit pentru anul 2019, va trebui să puneți „YD.00.2019”) . Dacă câmpul 106 este „TR”, atunci câmpul 107 reflectă data solicitării. Dacă câmpul 106 este „AP”, atunci câmpul 107 este setat la „0” | «0» |

| Număr document (108) | Dacă câmpul 106 este „TP” / „ZD”, atunci câmpul 108 este setat la „0”. Dacă în câmpul 106 este „TR”, atunci în câmpul 108 se reflectă numărul creanței fiscale de plată. Dacă câmpul 106 este „AP”, atunci câmpul 108 indică numărul deciziei luate pe baza rezultatelor auditului | «0» |

| Data documentului (109) | Dacă în câmpul 106 este „TP”, atunci în câmpul 109 se înscrie data semnării declarației. Dar, de regulă, până la momentul plății, declarația nu a fost încă depusă, așa că plătitorii pun „0”. Dacă câmpul 106 este „ZD”, atunci câmpul 109 este setat la „0”. Dacă câmpul 106 este „TR”, atunci câmpul 109 reflectă data cererii de plată. Dacă câmpul 106 este „AP”, atunci câmpul 108 indică data deciziei post-verificare | «0» |

| Tip de plată (110) | „0” sau UIN, dacă există | |

| Scopul plății (24) | O scurtă explicație a plății, de exemplu, „Taxa pe valoarea adăugată pentru bunurile (lucrări, servicii) vândute pe teritoriul Federației Ruse (a doua plată pentru trimestrul 3 din 2019)”. Atunci când plătiți prime pentru „vătămare” în acest câmp, trebuie să indicați și numărul dumneavoastră de înregistrare al asiguratului | |

Vă rugăm să rețineți că tabelul nu conține informații care trebuie indicate în ordinele de plată la transferul contribuțiilor la pensia obligatorie și asigurările medicale, precum și contribuțiile la VNiM. Un material separat este dedicat ordinelor de plată pentru aceste contribuții.

Ordin de plată-2019: detalii deosebit de importante

Anumite detalii ale ordinului de plată trebuie completate cu mare atenție. La urma urmei, dacă greșești în ele, impozitul/contribuția ta va fi pur și simplu considerată neplătită. În consecință, va trebui să transferați din nou suma impozitului / contribuției la buget, precum și să plătiți penalități (dacă găsiți o eroare după încheierea Data scadentă plată).

Procedura de completare a ordinelor de plată se modifică periodic, în funcție de prioritățile reglementării legislative a raporturilor juridice financiare. Dacă o întreprindere trebuie să trimită un ordin de plată către bancă pentru executare, atunci completarea sa corectă va juca un rol crucial în ceea ce privește finalizarea cu succes a unei tranzacții financiare. Care sunt specificul legislației de reglementare privind utilizarea ordinelor de plată? Când completați unul dintre detaliile cheie - „Scopul plății” - ce să indicați?

Nouă procedură de completare a ordinelor de plată: modificări

Pentru început - despre specificul reglementării legislative a raporturilor juridice financiare în cauză.

Completarea unui ordin de plată este o procedură care se desfășoară conform noilor reguli din 2014. Principalele modificări în procedura de lucru cu documentul în cauză sunt:

- se poate indica în cerința 101 cantitate mare valori;

- dacă este necesar, fixați codul OKTMO în câmpul 105;

- în apariţia în atributul 106 a unor noi valori;

- necesitatea de a completa câmpul 108 în conformitate cu noua procedură;

- în reducerea listei de plăți în câmpul 110;

- la apariția unei noi cerințe în ordinul de plată și anume „Codul”.

În multe cazuri, cel mai dificil lucru pentru finanțator este completarea detaliilor „Scopul plății” în ordinul de plată. Luați în considerare cum aveți nevoie în conformitate cu norme stabilite introduceți câteva informații în acest câmp.

Detalii „Scopul plății”: caracteristici de umplere

Deci, sarcina noastră este să completăm corect detaliile „Scopul plății”. Ce sa scrii in el?

În primul rând, este de remarcat faptul că legislația financiară actuală a Federației Ruse nu stabilește cerințe stricte pentru indicarea anumitor informații în detaliile în cauză. Dar în standardele actuale se stabilește principalul criteriu pe care trebuie să-l îndeplinească acest câmp din ordinul de plată: numărul total de caractere introduse în acesta nu trebuie să depășească 210.

În plus, atunci când descrieți atributul în cauză, puteți indica informații legate de:

- direct la specificul plății;

- la bunuri, servicii;

- la documentele primare care confirmă anumite raporturi juridice;

- la TVA.

De asemenea, completarea unui ordin de plata poate necesita indicarea altor informatii – in cazurile in care acest lucru este necesar din punct de vedere al legii sau contractului. Să studiem ce poate fi reprezentat direct de conținutul recuzitei în cauză.

Este important pentru noi să înțelegem ce anume se reflectă cel mai adesea în câmpul „Scopul plății”. Ce să scrieți în el, pe baza practicii raporturilor juridice financiare?

Cel mai adesea, această cerință include informații:

- direct despre scopul plății (în acest caz, esența raporturilor juridice poate fi înregistrată în document - de exemplu, prestarea muncii, prestarea de servicii, achiziționarea de bunuri, plata salariilor);

- pe baza tranzacției (de exemplu, numărul contractului, contul pe baza căruia societatea decontează cu contrapartea);

- asupra rezultatelor efective ale raporturilor juridice (de exemplu, o listă de bunuri furnizate, servicii prestate, lucrări efectuate);

- despre tipul de plată care este transferată (poate fi reprezentată, de exemplu, de o plată anticipată sau de o tranzacție după livrarea de bunuri sau servicii).

Cerința reflectă și alte informații necesare - cea care este prevăzută în contract. De exemplu, acesta poate fi momentul decontărilor între parteneri, informații pentru identificarea corectă a plății.

În plus, este necesar să se reflecte suma TVA - scopul plății implică includerea de informații relevante în ordinul de plată. Dacă taxa pe valoarea adăugată nu este plătită de firmă, atunci fapt dat se reflectă și în recuzita în cauză. Adică poți scrie, de exemplu, „fără TVA”. Rețineți că la trimiterea ordinelor de plată către serviciul fiscal, nu este necesară indicarea informațiilor privind TVA în documentul corespunzător. Scopul plății în acest caz este legat de plata impozitelor, și nu de participarea companiei la raporturile juridice contractuale.

Va fi util să studiați mai detaliat specificul completării unui ordin de plată atunci când transferați fonduri către Serviciul Fiscal Federal.

Detalii „Scopul plății”: transferuri fiscale

Daca este necesara efectuarea unui transfer fiscal, care poate fi scopul platii? Ce să scrieți în recuzita corespunzătoare? Câmpul în cauză, dacă se completează un ordin de plată în Serviciul Fiscal Federal, trebuie să conțină, în primul rând, informații pentru a identifica plata. Cerința la care se face referire în transferurile fiscale poate include informații despre contribuabil (adică, de exemplu, numele companiei, numele complet al antreprenorului, notarului, avocatului, șefului). economie ţărănească, o persoană fizică care plătește un anumit impozit).

Rețineți că la completarea plăților pentru disponibilitatea taxei în document nu sunt permise câmpurile în care nu sunt indicate datele solicitate.

În cazul în care plata este transferată către Fond de pensie, in detaliile corespunzatoare se poate indica ca tranzactia este destinata creditarii la partea de asigurare a pensiei, reflecta numarul platitorului in FIU, precum si perioada de raportare pentru care se plateste contributia.

Să revenim la studiul caracteristicilor reflectării informațiilor în ordinele de plată de către firmele comerciale. Ar fi util să se analizeze ce fel de limbaj ar putea fi conținut în documentele relevante.

Detalii „Scopul plății”: exemple de formulare în cadrul decontărilor comerciale

La efectuarea decontărilor în cadrul raporturilor juridice comerciale, se poate observa în „Scopul plății” obligatoriu că:

- tranzacția este o plată pentru munca efectuată în temeiul unui astfel de acord, precum și un certificat de acceptare (inclusiv TVA într-o anumită sumă);

- plata este o plată în avans pentru astfel de servicii prestate pe un astfel de cont;

- plata se face in vederea realimentarii contului (in acest caz nu se percepe TVA).

Deci, am luat în considerare specificul reflectării informațiilor în cea mai importantă cerință a unui ordin de plată - „Scopul plății”. Ce să scriem în el, acum știm. Cu toate acestea, completarea corectă a detaliilor relevante nu este singura sarcină a finanțatorului. De asemenea, va trebui să introducă informații în alte detalii.

La începutul articolului, am observat că din 2014, autoritatea de reglementare financiară a introdus noi reguli pentru completarea ordinelor de plată. Luați în considerare specificul introducerii anumitor informații în documentele de decontare, ținând cont de aceste inovații.

Deci, regulile de completare a cerinței 101 au fost modificate. Să studiem cum să introduceți informații în acesta conform standardelor actualizate. Vom fi de acord ca formularul de plată să fie completat pentru a plăti taxa.

Completarea plății impozitului: cerința 101

După cum am menționat mai sus, cerința luată în considerare după introducerea unor noi acte normative de reglementare poate fi completată cu o gamă mai mare de parametri posibili decât înainte. Cerința 101 este necesară pentru a indica statutul plătitorului - de exemplu, o entitate juridică care transferă impozit la buget.

În noile ordine de plată, puteți selecta valori în atributul în cauză din lista reprezentată de 26 de articole (în timp ce anterior erau 20). Dar multe dintre semnificațiile relevante au rămas aceleași. De exemplu, dacă scopul plății sunt taxele, atunci codul în cauză trebuie să fie 01 sau 02.

Dacă vorbim de valori noi care pot fi setate în acest câmp, acestea includ codurile 21 și 22. Acestea corespund cărora sunt incluse în grupurile consolidate.

Se poate observa că atunci când se transferă primele de asigurare la buget, este necesar să se introducă codul 08 în cerința 101.

Recuzită 105

Următoarea cerință demnă de remarcat în ordinul de plată este 105. Nuanța principală aici este indicarea codului OKTMO în loc de OKATO mai devreme. În acest caz, codul OKTMO de exact asta municipalitate pe teritoriul căruia se realizează venitul, în baza căruia se plătește impozitul.

Dacă transferul la buget se efectuează pe baza informațiilor privind Înapoierea taxei, atunci codul OKTMO care corespunde acestor informații trebuie înregistrat în câmpul luat în considerare.Este indicat să clarificați codul în cauză direct la Serviciul Fiscal Federal.

Recuzită 106

Următoarele detalii de plată cele mai importante sunt 106. Trebuie să conțină date care vă permit să determinați baza plății. În conformitate cu noile reglementări, detaliile relevante pot fi reflectate în plată folosind valori precum:

- ID (dacă vorbim despre plata

- TL (dacă datoriile oricărei entități comerciale sunt rambursate de o terță parte),

- RK (în cazul în care datoria este plătită, ceea ce este prevăzut de registrul creditorilor),

- ST (dacă datoria curentă este plătită).

Reguli pentru completarea unui ordin de plată: cerința 108

Având în vedere asta sau asta, mulți finanțatori plătesc Atentie speciala atributul 108. Semnificația acestuia constă în faptul că numărul documentului în baza căruia se efectuează plata este înregistrat în câmpul corespunzător. Reguli noi, stabilit de regulator, sugerează că dacă statutul plătitorului diferă de 03, 16, 19 sau 20, atunci documentul care stă la baza plății trebuie să aibă un număr care:

- începe cu DE și include și ultimele 7 cifre ale declarației vamale;

- are un început sub forma unei combinații de litere PO și include și un număr care este emis și de FCS;

- începe cu CT și conține, de asemenea, ultimele 7 cifre ale declarației;

- are un început sub forma unei combinații de litere ID și include și numărul documentului clasificat drept executiv;

- începe cu IP și conține, de asemenea, numărul comenzii, care este colectarea;

- are începutul sub forma unei combinații de litere TU și include și numărul cerinței legate de transferul plăților vamale;

- începe cu baza de date și conține, de asemenea, detaliile documentului economic al Serviciului Vamal Federal;

- are un început sub forma unei combinații de litere IN și conține, de asemenea, detaliile documentului utilizat în colecție;

- începe cu o propunere comercială și include, de asemenea, detaliile unui acord privind interacțiunea cu marii contribuabili.

Nou în plată: obligatoriu 22

În conformitate cu inovațiile legislative, un nou domeniu a apărut în plăți în 2014 - 22. Acesta conține un UIN, sau un identificator unic de acumulare. De fapt, scopul plății pe care banca care primește documentul îl transferă în sistemul informațional întreținut de competent organisme guvernamentale. Puteți afla UIN contactând Serviciul Fiscal Federal sau într-un fond în afara bugetului. Identificatorul corespunzător este format din 23 de caractere. Dintre acestea, primele 3 sunt abrevierea UIN. Caracterele de la 4 la 23 din document vor corespunde direct cu identificatorul de acumulare.

Completarea conform noilor reguli: ce să cauți?

La ce ar trebui să acorde atenție un finanțator atunci când completează una sau alta mostră de chitanță pentru care sunt stabilite noi cerințe legale?

O altă nuanță: dacă finanțatorul nu știe exact ce valoare să fixeze în câmpurile 106-110 ale ordinului de plată, atunci în document trebuie indicat 0.

Va fi util să ne gândim cum exemplu concret ordin de plata. Una dintre ele este în poza de mai jos.

Acest eșantion de chitanță în întregime îndeplinește criteriile care sunt prescrise în noile reglementări.

Cel mai important aspect al lucrului cu ordinele de plată este modificarea acestora. Să luăm în considerare.

Modificarea unui ordin de plată: nuanțe

În primul rând, observăm că schimbarea scopului unei plăți ca tranzacție comercială nu este reglementată la nivelul reglementărilor federale - cum ar fi, în special, Cod Civil Rusia. Cu toate acestea, această procedură poate fi reglementată de diferite sublegislative acte juridice. De exemplu, astfel de relații juridice sunt sub jurisdicția Regulamentului Băncii Centrale a Federației Ruse nr. 383-P, adoptat la 19.06.2012.

De asemenea mare importanțăîn acest caz are practica de arbitraj. În conformitate cu acesta, se pot distinge 3 poziții principale ale judecătorilor care au luat în considerare litigiile fiscale și au luat decizii cu privire la o astfel de procedură precum schimbarea scopului plății într-un anumit document de decontare.

În primul rând, există opinia conform căreia entitatea care a transferat fondurile și destinatarul acestora au dreptul de a ajusta scopul plății în conformitate cu acordul.

În al doilea rând, judecătorii pot ajunge la concluzia că plătitorul are dreptul de a face ajustări la cerința relevantă fără alte condiții suplimentare.

În al treilea rând, tribunalele arbitrale pot decide că domeniul în cauză din ordinul de plată nu poate fi modificat.

Luați în considerare aceste 3 poziții mai detaliat.

Pozițiile arbitrajelor privind ajustarea plăților: schimbarea domeniului prin acord

Deci, în conformitate cu prima poziție, părțile la raporturile juridice - plătitorul și destinatarul plății, pot conveni să modifice anumite detalii.

Judecătorii care aderă la această poziție consideră că băncile nu ar trebui să intervină în relațiile juridice ale clienților. Dacă părțile la tranzacție au pretenții reciproce, atunci, în opinia arbitrajului, acestea ar trebui soluționate fără participarea unei instituții financiare. O excepție este dacă una sau alta problemă a apărut din cauza unui defect din partea băncii.

Potrivit judecătorilor, scopul plății - ca o cerință a documentului de decontare, este fixat pentru a identifica corect fondurile transferate de la destinatar, iar dacă acest lucru poate fi dificil din cauza erorilor din document, atunci participanții la raporturile juridice ar trebui să poată schimba câmpul corespunzător al documentului.

Schimbarea câmpului în orice moment

Există o poziție a judecătorilor, conform căreia scopul plății poate fi clarificat în orice moment de către plătitor. Care este argumentul arbitral în acest caz?

Potrivit judecătorilor, persoana care transferă fondurile folosind documentul relevant determină direct scopul acestora. Prin urmare, pentru a efectua o tranzacție corectă, el poate oricând corecta informațiile care sunt prezentate în variabila „scopul plății”. Întrucât băncile nu trebuie să se amestece în relațiile juridice ale clienților - de fapt, în acest sens, se repetă teza pe care am considerat-o mai sus, plătitorul trebuie considerat, după cum consideră judecătorii, ca singurul subiect competent la ajustarea detaliilor de plată.

În plus, arbitrii fac referire la art. potrivit căruia proprietarul unui imobil sau al acelei imobile are dreptul de a efectua orice acțiuni în raport cu acesta care respectă normele legii. În acest sens, plătitorul are dreptul de a dispune de fonduri la discreția sa. Dacă a primit o factură pentru care ar trebui efectuată plata, scopul plății - ca și detaliile plății, este unul dintre instrumentele prin care proprietarul poate implementa prevederile stabilite. drepturi civile. Dacă o persoană nu poate, dacă este necesar, să corecteze acest câmp din ordinul de plată, atunci nu va putea asigura transferul corect al fondurilor în conformitate cu propriile dorințe. Și aceasta poate fi văzută ca o încălcare a drepturilor sale civile.

Scopul plății - transferul, sau, de exemplu, transferul către o contraparte pentru bunurile sau serviciile livrate, este, așadar, o opțiune care este importantă din punctul de vedere al unui cetățean care exercită acele drepturi care sunt garantate de Codul civil al Federația Rusă.

Interdicția de a schimba terenul

Un alt punct de vedere al instantelor este ca nici un subiect de raporturi juridice nu poate ajusta campul „Scopul platii”.

În opinia tribunalului arbitral, ordinul de plată este un document care aparține categoriei de achitare. Adică erorile prezente în acesta au aceleași consecințe juridice ca, de exemplu, inexactitățile din documentația primară - ca opțiune, într-un acord între parteneri. Odată semnat un contract, precum și un ordin de plată certificat care este trimis la bancă și acceptat spre executare, nu sunt supuse revizuirii în cazurile în care aceasta nu este predeterminată de prevederile vreunei legi sau în virtutea unei hotărâri judecătorești. Totodată, prin aplicarea la arbitraj, reprezentanții societății pot iniția luarea în considerare a posibilității de ajustare a cerinței în cauză.

rezumat

Deci, ne-am gândit cum să scrieți scopul plății într-un document de decontare bancară, ce să căutați. Noi reglementări care reglementează introducerea informațiilor relevante în ordinul de plată au fost utilizate din 2014. Prevederile acestor surse impun, de asemenea, să luați în considerare cu atenție completarea altor detalii importante - în special, de la 106 la 110. Au fost, de asemenea, actualizate regulile de completare a acestor câmpuri.

În unele cazuri, compania care efectuează plata poate fi nevoită să ajusteze variabila „Scopul plății”. La nivel lege federala această procedură este reglementată, conform experților, destul de superficial, aici practica judiciară poate juca un rol decisiv.

Arbitrajele, luând în considerare exemplul completării unui ordin de plată în cadrul anumitor litigii, ajung la concluzii diferite cu privire la modificarea detaliilor corespunzătoare. Există o versiune care poate fi produsă de către plătitor și beneficiarul plății prin acord. Unele instanțe, având în vedere cutare sau cutare exemplu de ordin de plată, consideră că plătitorul poate ajusta unilateral câmpul „Scopul plății”. Există un punct de vedere al arbitrajului, conform căruia ordinul de plată nu poate fi corectat din momentul în care este transferat la bancă pentru executare.

Recomandăm și noi

Sursă de alimentare comutată: reparație și perfecționare

Sursă de alimentare comutată: reparație și perfecționare

Telecomanda luminii

Telecomanda luminii

Lecții de înot pentru copii preșcolari

Lecții de înot pentru copii preșcolari

Note pentru master - alarme de uz casnic

Note pentru master - alarme de uz casnic

Elice de ceas pe Atmega8

Elice de ceas pe Atmega8

Exemple de aplicații pentru dispozitive și relee, cum să alegeți și să conectați corect un releu Microcontroler și circuite simple de comutare a releului

Exemple de aplicații pentru dispozitive și relee, cum să alegeți și să conectați corect un releu Microcontroler și circuite simple de comutare a releului