Платіжна вимога доручення бланк завантажити слово. Платіжне доручення

Платіжне доручення- Документ, що використовується для здійснення з одного розрахункового рахунку на інший, тобто це розпорядження від організації банку перерахувати суму, зазначену в платіжному дорученні, з рахунку організації на рахунок одержувача. Як правильно заповнити платіжне доручення? Тут ви знайдете заповнений зразок платіжного доручення під час оплати постачальнику і за перерахуванні податків до бюджету РФ, також ви можете завантажити сам бланк платіжного доручення.

Незалежно від цього, є кошти на рахунку клієнта чи ні, банк платіжні доручення приймає. Перераховувати гроші за цими дорученнями банк буде у визначеному порядку, встановленому ст. 855 ЦК України:

- Першими перераховуються гроші за дорученнями, в яких потрібно переказати кошти для відшкодування шкоди, заподіяної здоров'ю, а також доручення щодо аліментів.

- Другими перераховуються вихідна допомога та оплата праці особам, які працюють за трудовим договором, за результат інтелектуальної діяльності.

- Третіми перераховуються кошти за оплату праці осіб, які працюють за трудовим договором, а також перерахування до ПФР та ФСС.

- Четвертими – платежі до бюджету, які не вказані у пункті вище.

- П'ятими – за дорученнями, які передбачають задоволення інших грошових вимог.

- Шостими – всі інші платежі, зокрема постачальникам.

Існує типова форма платіжного доручення – № 0401060 . Організація-власник рахунку заповнює цю форму і передає її обслуговуючому банку, який, у свою чергу, здійснює списання коштів з рахунку організації та переводить їх на рахунок, зазначений у платіжному дорученні.

Якщо платник передумав і хоче відкликати платіжне доручення, він має цього повне право, але відкликати може всю суму повністю, частковий відгук суми не передбачається.

Для відкликання платіжного доручення платнику необхідно звернутися до банку із заявою, що містить реквізити доручення: номер, дату, суму, найменування організації, від імені якої складено бланк. Складається заява у двох примірниках, після підписання та проставлення на них печатки обидва екземпляри передаються до банку, один залишається у банку, інший з позначкою банку повертається платнику.

Як заповнити платіжне доручення

У полі вид платежу вказується: "терміново", "телеграфом", "поштою", інше значення у порядку, встановленому банком. Значення може і не вказуватися у випадку, якщо так встановлено банком.

У полі призначення платежу вказується обов'язково посилання на дату договору, виходячи з якого виробляється оплата. Крім цього, позначається предмет оплати, наприклад, “Оплата за товарно-матеріальні цінності за рахунком №991 від 01.07.2016 р.”.

ПДВ виділяється в окремому рядку. Якщо оплата без ПДВ пишеться “ПДВ не оподатковується”.

Якщо ви перераховуєте свої кошти з одного розрахункового рахунку на інший, робиться запис “Перерахування власних коштів. ПДВ не обкладається". Платіжне доручення виробляється у двох примірниках, а чи не зазвичай у чотирьох.

Друк ставиться лише у першому екземплярі там, де написано “М.П.”. Лінії перетинати не можна, оскільки у банках платіжні доручення скануються.

Отже, з 2016 року було встановлено нові правила заповнення платіжних доручень. Платіжне доручення із розшифровкою всіх полів ви знайдете у цій статті. За допомогою нашого зразка ви зможете швидко заповнити платіжне доручення у 2016 році для сплати страхових внесків та податків. Зразки заповнення платіжних доручень на сплату страхових внесків та податків за новими правилами ви зможете знайти наприкінці цієї публікації. Матеріали підготовлені за матеріалами авторитетного галузевого журналу "Спрощенка".

Для заповнення платіжних доручень вам потрібно буде уточнити свіжі коди бюджетної класифікації (КБК) у 2016 році на сплату податків та страхових внесків. Хто хоч раз вів ІП на спрощенці, той знає, що коди КПК щороку, як правило, змінюються. Особливу увагу рекомендую звернути на коди КБК щодо внесків до Пенсійного фонду. За новими правилами 2016 року КБК для перерахування страхових внесків до ПФР відрізнятимуться залежно від того, з якої частини заробітної плати ви сплачуєте їх - ліміти бази, що перевищують, чи ні. Окрім цього, у 2016 році змінилися КБК для сплати страхових внесків для ІП за себе.

Крім того, тепер реквізит 110 у платіжці не заповнюється.

ПЛАТЕЖНЕ ДОРУЧЕННЯ ЗРАЗОК 2016

Для зручності більшість полів платіжного доручення я позначив синім. Ви можете завантажити цей документ з нашого сайту за наступним посиланням у форматі Word:

ПРАВИЛА ЗАПОЛНЕННЯ ПЛАТІЖНИХ ДОРУЧЕНЬ У 2016 РОКУ

Реквізит (1) – найменування документа.

Реквізит (2) - номер форми за Загальноросійським класифікатором управлінської документації, ОК 011-93 (затверджений постановою Держстандарту Росії від 30 грудня 1993 р. № 299).

Реквізит (3) – номер платіжного доручення цифрами.

Реквізит (4) - дата складання розпорядження:

- на паперовому носії – день, місяць, рік проставте цифрами у форматі ДД.ММ.РРРР;

- в електронному вигляді цифрами у форматі банку (день – дві цифри, місяць – дві цифри, рік – чотири цифри).

Реквізит (5) - одне з наступних значень:

- "Терміново";

- "телеграфом";

- «Поштою»;

- інше значення, встановлене банком. При цьому значення не можна вказувати, якщо це встановлено банком.

Також слід зазначити, що в електронному форматі значення слід зазначити у вигляді коду, встановленого банком.

Реквізит (6) – сума платежу. Цілі рублі - пишуться прописом з великої літери, причому копійки позначаються - цифрами. Слова рубль, копійка не можна скорочувати. У разі коли сума

платежу прописом виражена в цілих рублях, то копійки можна не вказувати, а в полі "Сума" проставити суму платежу та знак рівності "=".

Реквізит (7) – сума платежу цифрами. Рублі слід відокремити від копійок знаком тире "-".

Якщо копійки не вказуються, то прописати суму платежу та знак рівності «=».

Реквізит (8) – вказати найменування платника.

Реквізит (9) – номер рахунку платника у банку.

Реквізит (10) - банк платника (найменування та місце знаходження).

Реквізит (11) – банківський ідентифікаційний код (БІК) банку платника.

Реквізит (12) – номер кореспондентського рахунку банку платника.

Реквізит (13) – вкажіть банк отримувача. Зверніть увагу: у 2014 році змінилися назви підрозділів Банку Росії:

з 1 лютого 2014 року – у Центральному федеральному окрузі;

з 2 червня 2014 року – у Північно-Західному, Північно-Кавказькому та Південному федеральних округах.

З 2 феваралю 2015 - у Сибірському та Далекосхідному отрутах

Складаючи платіжку, перевірте, чи не відбулися такі зміни у вашому регіоні.

Реквізит (14) – вказати банківський ідентифікаційний код (БІК) банку одержувача.

Реквізит (15) – вказати номер кореспондентського рахунку банку одержувача.

Реквізит (16) — вказати повне або скорочене найменування організації-отримувача (при цьому для ІП вкажіть його П.І.Б. та правовий статус, для громадян, які не є ІП, – П.І.Б.).

Реквізит (17) – вказати номер рахунку одержувача у банку.

Реквізит (18) – тут вкажіть шифр 01.

Реквізит (19) — «Термін платежу» не вказується, якщо інший порядок не встановлений банком.

Реквізит (20) - "Призначення платежу кодове" значення не вказується, якщо інший порядок не встановлений банком.

Реквізит (21) — зазначити черговість платежу цифрою відповідно до законодавства.

Реквізит (22) - До 31 березня це поле не заповнювалося. З 31 березня в ньому слід зазначати код унікального ідентифікатора платежу (УІП). Новий показник є аналогом унікального ідентифікатора нарахувань (УІН), який до 31 березня вказувався в полі «Призначення платежу». Так само як і УІН, новий ідентифікатор відображається в платіжках тільки в тому випадку, якщо його встановлено одержувачем коштів і доведено до платника (п. 1.1 вказівки Банку Росії від 15 липня 2013 р. № 3025-У). При сплаті поточних податків, зборів, страхових внесків, розрахованих платниками

самостійно, УІП не встановлюється. Одержувачі коштів, як і раніше, ідентифікуватимуть платежі на підставі ІПН, КПП, КБК, ОКАТО та інших платіжних реквізитів. Тому в полі «Код» під час перерахування поточних податків та внесків достатньо вказати значення «0».

Реквізит (23) - це так зване "Резервне поле" значення не вказується, якщо інший порядок не встановлений банком.

Реквізит (24) — вказати призначення платежу, найменування товарів, робіт, послуг, номера та дати документів-підстав, відповідно до яких проводиться платіж (наприклад, договорів, актів, товарних накладних). Код унікального ідентифікатора нарахувань (УІН) з 31 березня 2014 року у платіжних дорученнях вказувати не потрібно. Замість УІН у реквізиті (22) вказується його аналог, який називається унікальним ідентифікатором платежу (УІП).

Реквізит (43) – поставити друк.

Реквізит (44) повинен поставити свій підпис уповноважений представник організації (наприклад, керівник) відповідно до заявлених банку зразків у картці.

Реквізит (45) – банк платника поставить позначку (штамп), а його уповноважений представник – свій підпис.

Реквізит (60) — вказати ІПН платника (якщо такий є).

Реквізит (61) — вказати ІПН одержувача.

Реквізит (62) – співробітник банку поставить дату надходження розпорядження до банку платника.

Реквізит (71) тут співробітник банку вкаже дату списання коштів з рахунку платника.

Реквізит (101) – вказати статус організації. Виберіть із наступних варіантів:

01 – платник податків (платник зборів) – юридична особа;

02 – податковий агент;

08 - платник - установа, що здійснює сплату страхових внесків та інших платежів до бюджетної системи РФ;

14 – платник податків, який здійснює виплати фізичним особам.

Повний перелік статусів наведено у додатку 5 до наказу Мінфіну Росії від 12 листопада 2013 р. № 107н.

Реквізит (102) – вказати КПП платника.

Реквізит (103) – вказати КПП одержувача.

Реквізит (104) – вкажіть значення КБК (код бюджетної класифікації).

Реквізит (105) — вказати код ОКТМО (при сплаті податку на підставі податкової декларації або розрахунку вказати код ОКТМО такий самий, як у декларації, розрахунку). При цьому відмовлятимуть у проведенні платежу, якщо замість коду ОКТМО буде вказано код ОКАТО (лист Мінфіну Росії від 17 лютого 2014 р. № 02-08-12/6562).

Реквізит (106) - при оплаті податкових та митних платежів вкажіть значення підстави платежу. Зокрема:

ТП – платежі цього року;

ЗД – добровільне погашення заборгованості за минулими податковими (розрахунковими, звітними) періодами за відсутності вимоги податкової інспекції про сплату.

Повний перелік значень наведено у пункті 7 додатка 2 та пункті 7 додатка 3 до наказу Мінфіну Росії від 12 листопада 2013 р. № 107н.

При сплаті інших платежів до бюджетної системи, а також за неможливості вказати конкретне значення показника поставте «0» (п. 4 додатка 2 та п. 5 додатка 4 до наказу Мінфіну Росії від 12 листопада 2013 р. № 107н).

Реквізит (107)

у разі сплати податкових платежів вкажіть податковий період (наприклад, МС.02.2013).

Порядок вказівки значення встановлено у пункті 8 додатка 2 до наказу Мінфіну Росії від 12 листопада 2013 р. № 107н;

при сплаті митних платежів вкажіть код митного органу, що ідентифікує. Такий порядок встановлено у пункті 8 додатка 3 до наказу Мінфіну Росії від 12 листопада 2013 р. № 107н;

при сплаті інших платежів до бюджетної системи, а також за неможливості вказати конкретне значення показника поставте «0» (п. 4 додатка 2 та п. 5 додатка 4 до наказу Мінфіну Росії від 12 листопада 2013 р. № 107н).

Реквізит (108)

При сплаті податкових платежів – номер документа, що є основою платежу.

Приклад:

ТР – номер вимоги податкового органу щодо сплати податку (збору); РС – номер рішення про розстрочку. І т.д.

Повний перелік значень наведено у пункті 9 додатка 2 до наказу Мінфіну Росії від 12 листопада 2013 р. № 107н.

При сплаті митних платежів керуйтеся порядком заповнення реквізиту, наведеному у пункті 9 додатка 3 до наказу Мінфіну Росії від 12 листопада 2013 № 107н.

При сплаті інших платежів до бюджетної системи, а також за неможливості вказати конкретне значення показника поставте «0» (п. 4 додатка 2 та п. 5 додатка 4 до наказу Мінфіну Росії від 12 листопада 2013 р. № 107н).

Реквізит (109)

- при сплаті податкових платежів та митних платежів – значення дати документа підстави платежу, що складається із 10 знаків. Повний перелік значень наведено у пункті 10 додатка 2 та пункті 10 додатка 3 до наказу Мінфіну Росії від 12 листопада 2013 р. № 107н;

- при сплаті інших платежів до бюджетної системи, а також за неможливості вказати конкретне значення показника поставте «0» (п. 4 додатка 2 та п. 5 додатка 4 до наказу Мінфіну Росії від 12 листопада 2013 р. № 107н).

Реквізит (110) — «Тип платежу» у платіжних дорученнях після 31 грудня 2014 року заповнювати не потрібно.

Зразки платіжних доручень:

.

.

.

На етапі розвитку товарно-грошових відносин у Росії лідируюче перше місце під час здійснення безготівкових фінансових розрахунків, переказів і платежів займає платіжне доручення. При цьому розвиток сучасних технологій дозволяє самостійно завантажувати та роздруковувати бланк платіжки у будь-якому зручному форматі, у тому числі й у форматі Microsoft Word.

Форма бланка платіжного доручення

Кредитні організації можуть застосовувати різноманітні форми безготівкових розрахунків. Найпоширенішими формами безготівкових розрахунків є:

- платіжними дорученнями;

- чеками;

- із використанням акредитива;

- інкасовими дорученнями;

- електронні перекази.

Підставою для здійснення банком грошового платежу у тій чи іншій формі є пред'явлене платником розпорядження про переказ коштів.

Банк, приймаючи до виконання платіжне доручення, бере він зобов'язання перевести з допомогою коштів, що є рахунку платника, зазначену у платіжці грошову суму з цього приводу одержувача, зазначений там-таки у платіжному дорученні (п. 1 ст. 863 ДК РФ).

Платник, обираючи форму безготівкових розрахунків платіжними дорученнями, зобов'язаний суворо дотримуватись усіх нормативних вимог, що пред'являються у 2017 році до форми та порядку заповнення реквізитів цього документа. Недотримання вимог до розрахункового документа тягне платника ризик залишення платіжного доручення без виконання (ст. 864 ДК РФ).

Бланк платіжного доручення має офіційно затверджену форму.

Безпосередньо сам бланк платіжки наведено Банком Росії у затвердженому 19.06.2012 № 383-П Положенні про правила здійснення переказу коштів (див. Додаток 2 до Положення). Цей документ встановлює значення всіх реквізитів, включаючи їх перелік та опис, форму (для платіжного доручення на паперовому носії), а також вимоги до мінімальної кількості знаків (символів) у кожному реквізиті платіжного доручення (див. Додатки № 1 — 3 до Положення).

Платіжне доручення 0401060: зразок

У Додатку № 2 до Положення № 383-П від 19.06.2012 наведено офіційну форму платіжного доручення, або так звану «ф. 0401060».

Ф. 0401060 є документом, на підставі якого здійснюється зарахування банком коштів на відповідний рахунок отримувача.

Ця форма наведена як частина документа, яку платник також може завантажити у форматі Microsoft Word.

Зразок бланка платіжного доручення (ф. 0401060) у форматі Word наведено далі.

Роздрукувати платіжне доручення

Платіжне доручення може бути складено як в електронному вигляді (і підписано електронним цифровим підписом), так і у паперовому.

Положення № 383-П від 19.06.2012 містить вимоги до роздрукованого на паперовому носії платіжного доручення:

- форма платіжки не повинна бути більшою за аркуш формату A4;

- кількість екземплярів встановлюється банком (як правило, це не менше трьох екземплярів, один з яких залишається у платника, другий екземпляр пред'являється до банку, а третій екземпляр передається до банку отримувача);

- на першому примірнику платіжки платник зобов'язаний поставити підпис уповноваженої особи та печатку;

- у момент прийому до виконання розпорядження банк здійснює перевірку наявності та відповідності підпису на платіжці наявній у банку банківській картці із зразками підписів.

Роздруковане платіжне доручення не може містити виправлень та мати будь-які підчистки. Контроль за цілісністю платіжки здійснює банк.

Банк прийме до виконання лише платіжне доручення, яке оформлене за офіційно затвердженою формою та за умови заповнення всіх реквізитів.

Бланк платіжного доручення (ф. 0401060) у форматі Word

З цієї статті Ви дізнаєтесь:

Наказом Мінфіну Росії від 23.09.2015 № 148н внесено чергові зміни до Правил заповнення платіжних доручень (з метою вдосконалення автоматизованих процедур обробки інформації, що міститься в платіжках, у правилах вказівки інформації, передбачених додатками 1 - 5 до Наказу, більш детально прописані вимоги, що стосуються числових значень реквізитів (встановлена кількість знаків (цифр) у конкретних реквізитах, а також зазначено, що у реквізитах усі знаки не можуть одночасно набувати значення "0"), тобто - конкретизовано вимоги до заповнення реквізитів розпоряджень про переказ коштів у бюджетну систему РФ), частина яких набула чинності 13.12.2015, інша - набуде чинності 28.03.2016:

Наказом Мінфіну Росії від 30.10.2014 № 126н з 1 січня 2015 року змінюються вимоги до вказівки інформації у розпорядженнях на сплату податків, зборів, митних та інших обов'язкових платежів:

Наказом Мінфіну Росії від 12 листопада 2013 р. № 107н внесено такі зміни до правил заповнення платіжних доручень, які необхідно застосовувати з 1 січня 2014 року:

У платіжці замість ОКАТО з 1 січня вказуйте ОКТМО. А 31 березня з'явиться новий реквізит – код УІН.

Що таке платіжне доручення

- це основний розрахунковий документ, яким платник фізична особа, індивідуальний підприємець або юридична особа здійснює переказ коштів зі свого банківського рахунку або без відкриття рахунку.

Організації та ІП використовують платіжне доручення для оплати:

товарів, робіт, послуг;

податків, зборів, внесків;

платежів юридичних осіб та ІП на користь своїх працівників;

інших платежів.

Доручення може бути представлене в банк на паперовому носії або в електронному вигляді, за допомогою системи банк-клієнт (інтернет-банкінг тощо).

Форма бланка (зразок) платіжного доручення, затверджена Положенням № 383-П

Виглядає нова форма платіжного доручення так:

Виглядає вражаюче, особливо якщо врахувати, наскільки відповідально потрібно підходити до питання заповнення кожного поля платіжки на перерахування податку. Ціна помилки надто висока - це майбутні суперечки з чиновниками щодо визнання факту сплати податкового платежу.

Щоб цього не сталося, розберемося в порядку заповнення платіжного доручення з кожного осередку (графи).

Як заповнити платіжне доручення

Щоб платіж потрапив одержувачу, необхідно правильно заповнити платіжне доручення. На перший погляд, тут немає нічого складного, але на практиці часто виникають проблеми (особливо у випадках визнання податку сплаченим), якщо сплата здійснювалася за допомогою "дефектного" платіжного доручення. Тож у цій нижче мова йтиме у тому, як слід усе зробити, щоб у подальшому їх виникло. Для цього треба знати – що означає кожне поле платіжки.

Форма платіжного доручення передбачає внесення інформації та розташування реквізитів на певних полях платіжного доручення у закодованому вигляді. Це необхідно для того, щоб усі учасники (банк, платник, одержувач) змогли зрозуміти таке доручення, могли вести облік платежів в автоматизованому порядку, швидко здійснюючи документообіг в електронному вигляді між усіма учасниками та іншими правовідносинами.

Незалежно від того, кому ви відправляєте платіж (до податкової інспекції або постачальника товару) у правому верхньому кутку вказана та сама цифра. Ця цифра завжди однакова та незмінна (0401060). І це означає номер уніфікованої форми платіжного доручення, яку встановлює Центробанк РФ.

| номер поля Значення поля |

Порядок заповнення |

||||||||||||||||||||||||||||||||||||||||||

3 |

Вказується номер платіжного доручення (крім 0). Номер присвоюється платником відповідно до встановленого у нього порядку нумерації. Номер може бути наданий банком, якщо платіжне доручення заповнюється банком за операціями переказів фізичних осіб. За Положенням № 383-П номер платіжки не може перевищувати шести цифр. Однак це обмеження діє з 1 квітня 2013 року. Згідно з колишнім порядком ідентифікація платежу в розрахунковій мережі Банку Росії здійснювалася за трьома останніми цифрами номера платіжного документа, які мали відрізнятися від 000 (Додаток № 4 до Положення Банку Росії про безготівкові розрахунки в Російській Федерації від 03.10.2002 № 2-П). У перехідний період з 9 липня 2012 року до 1 квітня 2013 року безпечніше уникати номерів 1000, 2000 тощо. |

||||||||||||||||||||||||||||||||||||||||||

4 |

|||||||||||||||||||||||||||||||||||||||||||

| 6

Сума прописом |

Сума пишеться з початку рядки з великої літери. Слова "рублів" і "копійок" зазначаються у відповідному відмінку і не скорочуються. Копійки вказуються цифрами. Тепер суму прописом треба заповнити лише у паперових платіжках. В електронних вона більше не потрібна. Але до 1 квітня 2013 року діє перехідне правило. У платіжних дорученнях треба записати суми у порядку, встановленому банком (п.10.4 Положення №383-П). Поки що багато кредитних установ вимагають заповнювати обидві суми. Причому у "клієнт-банках" сума прописом заповнюється автоматично. Якщо вона раптом зникне, то, швидше за все, банк просто перейшов на нові правила оформлення документів. Заповнювати суму вручну не потрібно, але не зайвим буде уточнити цю інформацію в банку. |

||||||||||||||||||||||||||||||||||||||||||

| 7

Сума |

Сума вказується цифрами, рублі від копійок відокремлюються знаком "-" (наприклад, 7575-28). Якщо сума в цілих рублях без копійок, то 00 копійок можна не вказувати, при цьому проставляється сума платежу і знак рівності "=" (наприклад, 7575 =). У цьому випадку, у полі 6 "Сума прописом" копійки також не вказуються. |

||||||||||||||||||||||||||||||||||||||||||

| 8

Платник |

Юридична особа:

Індивідуальний підприємець:

Фізична особа:

Фізична особа, яка займається приватною практикою у встановленому законодавством порядку

якщо платіж здійснюється лише через російські банки – вказує П.І.Б. повністю (в називному відмінку) та вид діяльності (наприклад, адвокат тощо); якщо банк одержувача платежу або банк посередник є іноземним банком, додатково вказує адресу місця проживання/реєстрації * . * Інформація про адресу місця знаходження чи місця проживання виділяється знаком "//". ** Інформація про фізичну особу платника виділяється знаком "//" |

||||||||||||||||||||||||||||||||||||||||||

| 9

рах. № |

Вказується номер рахунку платника (20-значний, для платежів за банківськими рахунками починається на 405, 406, 407, 408) |

||||||||||||||||||||||||||||||||||||||||||

| 10

Банк платника |

Вказується найменування та місце знаходження банку платника (наприклад, Філія "Піди - знайди" ВАТ "Нає*бізнес" м. Нижній Новгород) |

||||||||||||||||||||||||||||||||||||||||||

| 11 | Проставляється банківський ідентифікаційний код (БІК) банку платника. БІК присвоюється кожному банку при його відкритті Центральним Банком РФ, і заноситься до спеціалізованого Довідника банківських ідентифікаційних кодів учасників розрахунків, які здійснюють платежі через розрахункову мережу Банку Росії. |

||||||||||||||||||||||||||||||||||||||||||

| 12

Сч.№ |

Номер кореспондентського рахунку банку платника. Якщо платник є клієнтом Банку Росії, поле залишається порожнім. |

||||||||||||||||||||||||||||||||||||||||||

| 13

Банк одержувача |

Вказується найменування та місцезнаходження банку одержувача (наприклад, ВАТ "Фрівільний" м. Санкт Петербург) |

||||||||||||||||||||||||||||||||||||||||||

| 14 | Проставляється банківський ідентифікаційний код (БІК) банку одержувача. БІК присвоюється кожному банку при його відкритті Центральним Банком РФ, і заноситься до спеціалізованого Довідника банківських ідентифікаційних кодів учасників розрахунків, які здійснюють платежі через розрахункову мережу Банку Росії. |

||||||||||||||||||||||||||||||||||||||||||

| 15

Сч.№ |

Зазначається номер кореспондентського рахунку банку одержувача. Якщо одержувач є клієнтом Банку Росії, поле залишається порожнім. |

||||||||||||||||||||||||||||||||||||||||||

| 16

Одержувач |

Ці вимоги Положення № 383-П повинні дотримуватись у платежах контрагенту. |

||||||||||||||||||||||||||||||||||||||||||

| 17

рах. № |

Проставляється номер рахунку одержувача коштів (20 значний). |

||||||||||||||||||||||||||||||||||||||||||

| 18

Вид оп. |

У цьому полі ("Вигляд операції") вказується шифр платіжного доручення. Шифри платіжних та розрахункових документів встановлюються Банком Росії у правилах ведення бухгалтерського обліку у кредитних організаціях. Для платіжного доручення у цьому полі має бути зазначений шифр 01 . |

||||||||||||||||||||||||||||||||||||||||||

| 19

Строк плат. |

Поле не заповнюється. | ||||||||||||||||||||||||||||||||||||||||||

| 20

Наз.пл. |

Поле не заповнюється | ||||||||||||||||||||||||||||||||||||||||||

| 21

Очер. плат. |

У полі "Черговість платежу" вказується одна з шести черговостей, встановлених статтею 855 Цивільного кодексу РФ. Найчастіше розрахунки платіжним дорученням передбачають зазначення наступних груп черговості: 3 – платежі до бюджету, внески до фондів, перерахування зарплати; 6 - Розрахунки з іншими продавцями та постачальниками. |

||||||||||||||||||||||||||||||||||||||||||

| 22

Код |

Поле не заповнюється. З 28.03.2016 УІН може складатися з 20 або 25 знаків. |

||||||||||||||||||||||||||||||||||||||||||

| 23

різ. поле |

Резервне поле не заповнюється. | ||||||||||||||||||||||||||||||||||||||||||

| 24

Призначення платежу |

Вказується: призначення платежу, найменування товарів, робіт, послуг, номери та дати договорів, товарних документів, інша необхідна інформація. З нових Правил випливає, що ПДВ у складі платежу платники заповнюють за бажанням. Колишні правила вимагали обов'язково виділяти окремим рядком ПДВ або записати, що податок не сплачується. Банки поки що вимагають писати у призначенні платежу, чи включає його сума ПДВ. Тому безпечніше від такої інформації не відмовлятись. Ці вимоги Положення № 383-П повинні дотримуватись - у всіх платіжках. |

||||||||||||||||||||||||||||||||||||||||||

| 43

М.П. |

|||||||||||||||||||||||||||||||||||||||||||

| 61

ІПН |

Вказується ІПН одержувача коштів (за наявності). З 28.03.2016 в одержувача податкових платежів та страхових внесків ІПН може складатися лише з 10 знаків. КПП одержувача коштів () має складатися із 9 знаків. При цьому значення ІПН не може починатися з двох нулів. |

||||||||||||||||||||||||||||||||||||||||||

| 62, 71 | Поля заповнюються банком(Вказується дата надходження до банку та дата списання). | ||||||||||||||||||||||||||||||||||||||||||

Поля 101 – 110 платіжного доручення

|

|||||||||||||||||||||||||||||||||||||||||||

| 101 | Вказується статус платника: 01 - платник податків (платник зборів) – юридична особа; 02 - Податковий агент; 03 - Організація федерального поштового зв'язку, що оформила розрахунковий документ на перерахування до бюджетної системи Російської Федерації податків, зборів, митних та інших платежів від зовнішньоекономічної діяльності (далі - митні платежі) та інших платежів, що сплачуються фізичними особами; 04 - Податковий орган; 05 - територіальні органи Федеральної служби судових приставів; 06 - учасник зовнішньоекономічної діяльності – юридична особа; 07 - Митний орган; 08 - платник інших платежів, який здійснює перерахування платежів до бюджетної системи Російської Федерації (крім платежів, які адмініструються податковими органами); 09 - платник податків (платник зборів) – індивідуальний підприємець; 10 - платник податків (платник зборів) – нотаріус, який займається приватною практикою; 11 - платник податків (платник зборів) – адвокат, який заснував адвокатський кабінет; 12 - платник податків (платник зборів) – голова селянського (фермерського) господарства; 13 - платник податків (платник зборів); - інша фізична особа - клієнт банку (власник рахунку); 14 - платник податків, який здійснює виплати фізичним особам; 15 - Кредитна організація (її філія), що оформила розрахунковий документ на загальну суму на перерахування до бюджетної системи РФ податків, зборів, митних платежів та інших платежів, що сплачуються фізичними особами без відкриття банківського рахунку; 16 - учасник зовнішньоекономічної діяльності – фізична особа; 17 - учасник зовнішньоекономічної діяльності – індивідуальний підприємець; 18 - платник митних платежів, який не є декларантом, на якого законодавством Російської Федерації покладено обов'язок зі сплати митних платежів; 19 - Організації та їх філії, які оформили розрахунковий документ на перерахування на рахунок органу Федерального казначейства грошових коштів, утриманих із заробітку (доходу) боржника - фізичної особи в рахунок погашення заборгованості за митними платежами на підставі виконавчого документа, направленого в організацію в установленому порядку; 20 - Кредитна організація (її філія), що оформила розрахунковий документ по кожному платежу фізичної особи на перерахування митних платежів, що сплачуються фізичними особами без відкриття банківського рахунку. Примітка: держмита проставляється значення 08 - Платник інших платежів, який здійснює перерахування платежів до бюджетної системи Російської Федерації (крім платежів, які адмініструються податковими органами). З 28.03.2016 (якщо в платіжці зазначено один із статусів 09 - 14) та одночасно у реквізиті "Код" відсутній унікальний ідентифікатор нарахування (УІН), то ІПН у відведеному для нього полі обов'язково має бути зазначено. |

||||||||||||||||||||||||||||||||||||||||||

| 102 | Вказується платник (за наявності). | ||||||||||||||||||||||||||||||||||||||||||

| 103 | Вказується КПП одержувача (за наявності). З 28.03.2016 КПП одержувача коштів має складатися із 9 знаків. У цьому значення КПП неспроможна починатися з двох нулів. |

||||||||||||||||||||||||||||||||||||||||||

| 104 | Вказується показник відповідно до класифікації доходів бюджетів РФ. З 28.03.2016 треба вказувати 20 або 25 знаків (цифр) КБК, при цьому всі знаки КБК одночасно не можуть набувати значення нуль («0»). |

||||||||||||||||||||||||||||||||||||||||||

| 105 | Проставляється значення коду КАКАТОмуніципального освіти відповідно до Загальноросійським класифікатором об'єктів адміністративно-територіального поділу, біля якого мобілізуються кошти від сплати податку (збору) до бюджетної системи РФ. З 1 січня 2014 рокуу реквізиті "105" платіжного доручення на сплату податків потрібно буде проставляти (Загальноросійського класифікатора територій муніципальних утворень)замість кодів ОКАТО. При цьому вказувати треба код ОКТМО того міського чи сільського поселення (внутрішньоміської території міст федерального значення, міського округу, муніципального району), біля якого мобілізуються кошти від сплати податку, збору та іншого платежу. Якщо податок сплачується на підставі податкової декларації, у зазначеному полі має бути зазначений код ОКТМО відповідно до цієї податкової декларації. У зв'язку з цим платникам податків та податковим агентам починаючи з 1 січня 2014 року при заповненні податкових декларацій (до затвердження їх нових форм) рекомендується ставити в полі "код за ОКАТО" (лист ФНП Росії від 17.10.2013 № ЕД-4-3/18585) . З метою однозначної ідентифікації бюджетних платежів фінансовим органам суб'єктів Російської Федерації спільно з УФК та УФНС Росії доручено провести актуалізацію таблиці відповідності кодів ОКАТО кодам ОКТМО (лист Мінфіну Росії від 09.10.2013 № 21-03-05/42211). Організаціям краще заздалегідь уточнити у своїй інспекції, які коди ставити у платіжках після 1 січня. З 28.03.2016 слід зазначати значення коду, присвоєного території муніципальної освіти (міжселеної території) або населеного пункту, що входить до складу муніципальної освіти відповідно до ОКТМО. Код ОКТМО складається з 8 або 11 знаків (цифр), при цьому всі знаки (цифри) коду ОКТМО одночасно не можуть набувати значення нуль («0»). |

||||||||||||||||||||||||||||||||||||||||||

| 106 |

Вказується показник підстави платежу, який має 2 знаки і може набувати таких значень: поле "підстава платежу" може приймати наступні значення: "ДЕ"- митна декларація; При здійсненні інших платежів у бюджетну систему (наприклад, оплату послуг бюджетних установ, які перебувають у віданні органів державної влади, деяких видів штрафів та держмит, які не адмініструються податковими органами) у даному поліпроставляється 0. Відповідно до нових правил реквізит "106" доповнено такими значеннями підстави платежу: ІН- Погашення інвестиційного податкового кредиту;ТЛ- Погашення засновником (учасником) організації-боржника, власником майна боржника - унітарного підприємства або третьою особою заборгованості в ході процедур, що застосовуються в рамках справи про банкрутство; РК- Погашення боржником заборгованості, включеної до Реєстру вимог кредиторів в ході процедур, що застосовуються в рамках справи про банкрутство; ЗТ- Погашення при проведенні зазначених процедур поточної заборгованості. |

||||||||||||||||||||||||||||||||||||||||||

| 107 |

При оплаті податкових платежів: Проставляється показник податкового періоду, що вказує на періодичність сплати податку (збору) або конкретну дату сплати податку (збору). Якщо платіж сплачується щомісячно, то показник має вигляд: При здійсненні митних та інших платежів від зовнішньоекономічної діяльностів даному полі уздається код митного органу. |

||||||||||||||||||||||||||||||||||||||||||

| 108 |

Проставляється номер документа, на підставі якого здійснюється платіж. Залежно від того, яке значення має , у полі 108 вказуються номер наступних документів:

Якщо фізична особа здійснює сплату податку (збору) на підставі повідомлення, заповненого податковим органом, то в даному полі проставляється значення, вказане у полі даного повідомлення "Індекс документа".

При здійсненні інших платежів у бюджетну систему (наприклад, оплату послуг бюджетних установ, які перебувають у віданні органів державної влади, деяких видів штрафів та держмит, які не адмініструються податковими органами) у даному поліпроставляється 0. З 28.03.2016 у полі 108 розпорядження про переказ коштів вказується номер документа, який є підставою платежу. При сплаті поточних платежів, у тому числі на підставі податкової декларації (розрахунку), або добровільному погашенні заборгованості за відсутності вимоги податкового органу про сплату податку (збору) (показник підстави платежу має значення «ТП» або «ТД») у показнику номера документа зазначається нуль («0») |

||||||||||||||||||||||||||||||||||||||||||

| 109 | Вказується дата документа, на підставі якого здійснюється платіж у форматі "ДД.ММ.РРРР". Для поточних платежів(значення (підстава платежу) дорівнює "ТП") у показнику дати документа зазначається дата декларації (розрахунку), поданої до податкового органу, а саме дата підпису декларації платником податків. Якщо добровільно погашається заборгованістьза минулими податковими періодами за відсутності вимоги про сплату податків (зборів) від податкового органу (значення показника підстави платежу дорівнює "ЗД") у показнику дати документа проставляється нуль ("0"). В інших випадках вказується дата документа, номер якого проставлений у полі 108. у даному поліпроставляється 0.

|

||||||||||||||||||||||||||||||||||||||||||

110 |

Правила оформлення поля 110 платіжки з 01.01.2015 року, у тому числі скорочено кількість обов'язкових для заповнення реквізитів. З зазначеної дати не потрібно заповнювати реквізит "110" - тип платежу" при оформленні платіжного доручення. Натомість у 14 - 17 розрядах КБК відображатимуться коди підвидів доходів, що дозволяють ідентифікувати тип платежу: 2100 – пені за відповідним платежем; 2200 – відсотки за відповідним платежем. При оплаті податкових платежів: Проставляється показник типу платежу: Під час здійснення митних та інших платежів від зовнішньоекономічної діяльності: Вказується тип платежу у значеннях: При здійсненні інших платежів у бюджетну систему (наприклад, оплату послуг бюджетних установ, які перебувають у віданні органів державної влади, деяких видів штрафів та держмита, які не адмініструються податковими органами) в даному полі пзростає 0 . ПЕ- Сплата пені; ПЦ- Сплата відсотків.В інших випадках необхідно буде вказувати нуль "0". Таким чином, при сплаті податку (збору), у тому числі авансового платежу, внеску, податкових санкцій, адміністративних та інших штрафів, а також інших платежів, які адмініструються податковими органами, у реквізиті "110" зазначається значення "0". Передбачається, що таке спрощення дозволить уникнути помилок, які виникали при заповненні даного реквізиту. |

||||||||||||||||||||||||||||||||||||||||||

Зразок заповнення відповідно до Правил № 383-П:

Зразок заповнення платіжки взято із сайту УНП.

Як заповнити платіжку під час перерахування податків за інших осіб

У Листі ФНП Росії від 17 березня 2017 р. № ЗН-3-1/1850@ ФНП роз'яснила, як заповнювати реквізити платіжного документа у разі сплати податків за інших осіб:

"ІПН платника" - ІПН платника, чий обов'язок зі сплати податкових платежів, страхових внесків та інших платежів виконується;

"КПП" платника – КПП платника, чий обов'язок зі сплати податкових платежів, страхових внесків та інших платежів виконується;

"Платник" - інформація про платника, який здійснює платіж. Для фізосіб – прізвище, ім'я, по батькові фізособи, що виконує обов'язок платника зі сплати платежів до бюджетної системи РФ;

"Призначення платежу" – ІПН та КПП (для фізосіб тільки ІПН) особи, яка здійснює платіж та найменування (ПІБ) платника, чий обов'язок виконується. Для виділення інформації про платника використовується знак "//". Дані реквізити зазначаються у перших позиціях стосовно іншої додаткової інформації, що вказується у полі "Призначення платежу";

"Статус платника" (поле 101) - статус тієї особи, чий обов'язок щодо сплати податкових платежів, страхових внесків та інших платежів виконується.

Коди ОКТМО

Нова версія загальноросійського класифікатора територій муніципальних утворень (ОКТМО) ОК 033-2013 (з урахуванням змін з 1/2013 по 12/2013):

Том 1. Центральний федеральний округ (RAR-архів 1,5 Mb)

Том 2. Північно-Західний федеральний округ (RAR-архів 0,7 Mb)

Том 3. Південний федеральний округ (RAR-архів 0,3 Mb)

Том 4. Північно-Кавказький федеральний округ (RAR-архів 0,2 Mb)

Том 5. Приволзький федеральний округ (RAR-архів 1,1 Mb)

Том 6. Уральський федеральний округ (RAR-архів 0,2 Mb)

7. Сибірський федеральний округ (RAR-архів 0,5 Mb)

Том 8. Далекосхідний федеральний округ (RAR-архів 0,2 Mb)

Інформація Мінфіну Росії - Зведена таблиця відповідності кодів ОКАТО кодам ОКТМО Російської Федерації на 31.12.2013

Де вказувати УІН

13.03.2014 ФНП Росії опублікувало Роз'яснення "Про порядок вказівки УІН при заповненні розпоряджень про переказ коштів у рахунок сплати податків (зборів) до бюджетної системи Російської Федерації":

Наказом Мінфіну Росії від 12.11.2013 N 107н затверджено Правила вказівки інформації в реквізитах розпоряджень про переказ коштів у сплату платежів до бюджетної системи Російської Федерації (далі - Правила), які набрали чинності з 04.02.2014.

Дотримання цих Правил передбачає обов'язковість заповнення всіх реквізитів розпорядження про переведення коштів на сплату платежів до бюджетної системи Російської Федерації (далі - розпорядження).

Форма та реквізитний склад розпорядження відповідають платіжному дорученню, наведеному у додатку 2 до Положення Банку Росії від 19.06.2012 N 383-П "Про правила здійснення переказу коштів".

Для платників податкових платежів, адміністраторів доходів бюджетів, всіх інших укладачів розпоряджень Правилами передбачено вказівку у розпорядженні унікального ідентифікатора нарахування (далі – УІН).

Вищеназваним наказом Мінфіну Росії передбачено вказівку УІН з 31.03.2014- у реквізиті розпорядження " ". До 31.03.2014УІН вказується у реквізиті " ". При неможливості вказати конкретне значення УІН у реквізиті "Код" вказується нуль "0".

Аналогічні роз'яснення про порядок вказівки УІН, у разі його наявності, містяться у листі Центрального банку Російської Федерації від 26.11.2013 N 45-7-1/121.

Таким чином, є ситуації, коли УІН відсутній.

Які це ситуації?

При перерахуванні сум податків (зборів), обчислених юридичними особами та індивідуальними підприємцями самостійно на підставі податкових декларацій (розрахунків), ідентифікатором нарахувань є код бюджетної класифікації (КБК), який відображається у платіжному дорученні. УІН при сплаті податкових платежів зазначеними платниками податків не формується.

У зв'язку із зазначеними обставинами та необхідністю дотримання положень Правил про недопущення наявності у розпорядженні незаповнених реквізитів юридичними особами та індивідуальними підприємцями у розпорядженні зазначається:

до 31.03.2014 у реквізиті " " (поле 24) - " УІН 0///".

Після інформації про унікальний ідентифікатор нарахування, який набуває нульового значення (УІН 0), ставиться розділовий знак "///". Після розподільчого знака платник податків може вказати додаткову інформацію, необхідну для ідентифікації призначення платежу;

з 31.03.2014 у реквізиті "" (поле 22) - "0".

Платники податку - фізичні особи сплачують майнові податки (земельний податок, податок на майно фізичних осіб, транспортний податок) на підставі податкового повідомлення, направленого податковим органом, та доданого до нього платіжного документа (повідомлення) за формою N ПД (податок).

Ці документи заповнюються податковим органом автоматично з використанням програмних засобів, включаючи УІН. При цьому як УІН у платіжному документі (повідомленні) за формою N ПД (податок) вказується індекс документа.

У тому випадку, якщо фізична особа хоче перерахувати до бюджетної системи податкові платежі за відсутності повідомлення від податкового органу та доданого до неї заповненого платіжного доручення (повідомлення), воно формує платіжний документ самостійно.

Які можливості для цього є?

Платіжний документ може бути сформований з використанням електронного сервісу, розміщеного на сайті ФНП Росії. У цьому випадку індекс документа надається автоматично.

Податки можуть бути сплачені у готівковій грошовій формі через кредитну організацію.

У разі заповнення платіжного документа (повідомлення) за формою N ПД-4сб (податок) фізичною особою у відділенні ВАТ Ощадбанку індекс документа та УІН не вказуються. При цьому у платіжному документі (повідомленні) обов'язковим є вказівка прізвища, імені, по батькові фізичної особи, а також адреси місця проживання або місця перебування (за відсутності у фізичної особи місця проживання).

Також податки фізичною особою можуть бути сплачені через будь-яку іншу кредитну організацію, якою може бути оформлене повноформатне платіжне доручення. У цьому випадку у полі 22 "Код" зазначається "0" або індекс документа, присвоєний податковим органом, за його наявності у фізичної особи.

Правила заповнення платіжок, якщо податкові платежі перераховуються іншою особою

Федеральним законом від 30.11.2016 № 401-ФЗ до статті 45 Податкового кодексу РФ включено норму про можливість сплати податкових платежів за платника податків іншою особою.

У зв'язку з цим розроблено правила заповнення платіжок, що передбачають таке:

у полі "ІПН" платника вказується значення ІПН платника, чий обов'язок зі сплати податкових платежів, страхових внесків та інших платежів до бюджетної системи РФ виконується;

у полі "Платник" - інформація про платника, який здійснює платіж (найменування ЮЛ або ПІБ фізособи);

у полі "Призначення платежу" - ІПН та КПП (для фізичних осіб лише ІПН) особи, яка здійснює платіж та найменування (ПІБ) платника, чий обов'язок виконується. Для виділення інформації про платника використовується знак "//". Дані реквізити зазначаються у перших позиціях стосовно іншої додаткової інформації, що вказується у полі "Призначення платежу";

у полі "101" "Статус платника" - статус тієї особи, чий обов'язок щодо сплати податкових платежів, страхових внесків та інших платежів до бюджетної системи Російської Федерації виконується.

При виконанні обов'язку:

1. юридичної особи – "01";

2. індивідуального підприємця – "09";

3. нотаріуса, що займається приватною практикою – "10";

4. адвоката, який заснував адвокатський кабінет - "11";

5. глави селянського (фермерського) господарства – "12";

6. фізичної особи – "13";

7. платника податків, який здійснює виплати фізичним особам - "14".

Статтю написано та розміщено 05 лютого 2013 року. Доповнено - 06.10.2013, 22.12.2013, 14.01.2014, 26.01.2014, 15.03.2014, 10.12.2014, 21.03.2016, 22.12.07.

Завантажити зразок бланка платіжного доручення та довідник кодів ОКТМО

Зразок бланка форми платіжного дорученнязатверджено Положенням Банку Росії від 19.06.2012 383-П "Про правила здійснення переказу коштів".

Даний бланк форми платіжного доручення програма БухСофт заповнює автоматично з урахуванням вимог щодо кодування призначень платежу!

Нова версія Загальноросійського класифікатора територій муніципальних утворень (ОКТМО)ОК 033-2013 (у восьми томах):

Зміни у 2018 році Зміни у 2017 році

Реквізити для Москви:

Банк одержувача:ГУ Банку Росії з ЦФО;

БІК Банку одержувача платежу: 044525000;

Рахунок одержувача платежу: 40101810045250010041

Реквізити для Московської області:

Банк одержувача:ГУ Банку Росії з ЦФО

БІК банку одержувача: 044525000;

Рахунок одержувача платежу: 40101810845250010102

Зміни у 2015 році

Поле 110

З 1 січня із податкових платіжок виключено реквізит «110», у якому зазначався показник типу платежу «ПЕ» — сплата пені; "ПЦ" - сплата відсотків; "0" - сплата податків, авансових платежів з податків.

Показник визнаний необов'язковим у зв'язку з тим, що він дублює інформацію, яка міститься у 14-17-му розряді КБК, що ідентифікують платіж:

- 1000 - податок або внесок;

- 2000 - пені та відсотки;

- 3000 - штраф.

Поле 108

Змінено порядок заповнення поля 108 "Номер документа, який є підставою платежу". Зміни не торкнулися лише платіжок зі статусом платника - "03", "16", "19", "20" (вказується в полі 101). В інших випадках, якщо показник підстави платежу має значення, зазначається:

- "ДЕ" - останні 7 цифр з номера митної декларації (порядковий номер);

- "ПЗ" - номер митного прибуткового ордера;

- "КТ" - останні 7 цифр з номера митної декларації (порядковий номер);

- "ІД" - номер виконавчого документа;

- "ІП" - номер інкасового доручення;

- "ТУ" - номер вимоги про сплату митних платежів;

- "БД" - номер документа фінансово-господарської діяльності митних органів;

- "ІН" - номер документа інкасації;

- "КП" - номер угоди про взаємодію при сплаті великими платниками сумарних платежів у централізованому порядку;

- "00" - 0.

При вказуванні номера відповідного документа знак N не проставляється.

Зміни до законодавства внесені Наказом Мінфіну від 30.10.2014 N 126н Додаток 4.

Зміни у 2014 році

З 1 січня всім компаніям треба буде по-новому заповнювати платіжні доручення на сплату податків та страхових внесків. Мінфін підготував новий порядок, опублікований у проекті наказу на regulation.gov.ru. З нового року він замінить чинний наказ від 24.11.04 № 106н.

З 2014 року в платіжках замість коду ОКАТО треба буде ставити код із нового загальноросійського класифікатора територій муніципальних утворень (ОКТМО). Коди ОКТМО, як і ОКАТО, складаються з 11 знаків. Збігатимуться в нових і старих кодах перші дві цифри, а решта всіх зміняться. Мінфін незабаром випустить новий довідник кодів. Але до кінця року безпечніше уточнити у своїй інспекції, які коди ставити у платіжках після 1 січня.

З іншого боку, зміниться позначення типу платежу (поле 110 платіжного доручення). Нині існує 11 типів платежів: НС - сплата податку чи збору, ВЗ - сплата внесків тощо. буд. У цих реквізитах постійно виникають помилки. З нового року типів платежів буде лише три. Це ПЕ – сплата пені, ПЦ – сплата відсотків та 0 – у всіх інших випадках. Тобто при перерахуванні податку, збору, внесків, штрафів та інших платежів треба буде ставити 0. Таким чином, плутанини з типами платежу стане значно меншою.

Також з нового року у платіжках з податків та внесків з'явиться новий реквізит – унікальний ідентифікатор нарахувань, який надасть кожному платежу до бюджету. Деякі банки вимагають ставити його вже зараз, але поки що він не обов'язковий. З 1 січня УВП треба буде писати першим у полі «Призначення платежу» з усіх податків, пені та штрафів та інших перерахувань до інспекції. На той час інспекції мають повідомити компаніям новий код. У ФНП Росії припускають, що ці відомості інспекції розміщуватимуть на стендах у податкових. Наприкінці року варто поцікавитися у своїй інспекції, чи вона розмістила інформацію про новий реквізит.

Програми Бухсофт: модуль "Банк та Каса"

Призначення модуля "Банк та Каса"

Цей модуль призначений для бухгалтерського обліку всіх банківських операцій, формування та виведення на друк банківських платіжних доручень, банківських ордерів, авансових звітів.

Контроль над залишками на рахунках та в касі

Модуль "Банк і Касса" дозволяє на обрану дату відображати початковий та кінцевий залишок за рахунком, що дозволяє наочно звіряти дані з випискою банку.

Використання фільтра

Дані банку у формі програми можуть відображатися за обраний період, у межах заданих сум, за контекстом змісту операції, за обраним аналітичним найменуванням і т.д.

Роздільний облік за кількома банками

Якщо у користувача відкрито кілька розрахункових рахунків, програма дозволяє вести роздільний облік по кожному рахунку окремо, а також формувати оборотно-сальдові документи по всіх банках разом.

Зручні довідники

Під час запровадження операцій у Банку використовується багаторівневий довідник контрагентів, що має деревоподібну структуру. Довідник контрагентів та довідник співробітників мають необхідні функції пошуку та містять усі необхідні відомості для автоматичного заповнення первинних документів. У Банку можна використовувати довідник призначення платежу, який дозволяє зберігати типові записи та коди платежів.

Кодування призначення платежу у платіжному дорученні

Одним із найскладніших завдань при формуванні платіжних доручень є правильне формування кодування призначення платежу при сплаті податків та зборів. Перевагою модуля «Банк» є те, що у довіднику “Призначення платежу” існує можливість створити кодовий рядок призначення платежу при сплаті податків або митних платежів (відповідно до вимог Наказу Міністерства Російської Федерації з податків і зборів, державного митного комітету Російської Федерації, Міністерства фінансів Російської Федерації, погодженого з Банком Росії, від 3 березня 2003 року № БГ-3-10/98/197/22н "Про затвердження Правил вказівки інформації в полях розрахункових документів на перерахування податків, зборів та інших обов'язкових платежів до бюджетної системи Російської Федерації" ).

Зв'язок з іншими функціями

Якщо розділ "Банк і Каса" купується разом з рештою модулів, то дані до банку та каси надходять автоматично з Обліку продажу покупок, з форм Сплата податків із зарплати та Виплата зарплати. Також дані банку та каси взаємопов'язані з Журналом господарських операцій (у програмі «Бухсофт: Підприємство» і не лише).

Детальніше про можливості програм Бухсофт у розділі Банкможна прочитати в інструкції завантаженої програми.

Бажаємо приємної роботи!

Рекомендуємо також

Як оформляється особиста картка працівника?

Як оформляється особиста картка працівника?

Як заповнювати звіт: нововведення

Як заповнювати звіт: нововведення

Платіжна вимога доручення бланк

Платіжна вимога доручення бланк

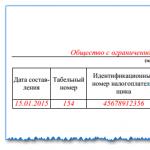

Опис відомостей, що передаються страхувальником до ПФР (форма АДВ-6-2)

Опис відомостей, що передаються страхувальником до ПФР (форма АДВ-6-2)

Програми для автоматизації оптової торгівлі Особливості оптової торгівлі

Програми для автоматизації оптової торгівлі Особливості оптової торгівлі

Складський облік Яка програма використовується для обліку на складі

Складський облік Яка програма використовується для обліку на складі