Įvadas, prekybos tinklų esmė ir prekybos tinklų plėtros dinamika – tiekimo tinklo parduotuvių organizavimas

Įvadas

Šiuo metu Rusijos Federacijos regionuose toks ekonomikos sektorius kaip mažmeninė prekyba yra spartaus augimo stadijoje. Pastaraisiais metais šalies mažmeninės prekybos rinkoje atsirado dešimtys prekybos tinklų. Nuo 1994 metų besivystanti tinklinė prekyba apėmė nemažą geografinę zoną ir tapo kone varomąja jėga, didinanti plataus vartojimo prekių apyvartą visoje šalyje.

Aktyviausiu Rusijos tinklo mažmeninės prekybos plėtros laikotarpiu analitikai vadina 2007–2009 m. Būtent šiais metais buvo stebimas didžiausias maisto įmonių veiklos suaktyvėjimas Rusijos rinkoje, susiformavo tinklinių ekonominių ryšių sistema.

Iki 2009 m. pabaigos buvo baigti formuoti pagrindiniai Rusijos prekybos formatai, atsirado kelių formatų tinklai (veikiantys vienu metu keliais formatais). Iš pradžių prekiaujant tik Maskvoje ir Sankt Peterburge, stambūs prekybininkai pradėjo aktyvią regioninę plėtrą, plėtojo, tobulino tiekimo sistemą, o XXI amžiaus antrojo dešimtmečio pradžioje mažmeninė prekyba tapo viena iš labiausiai išsivysčiusių Rusijos prekybos šakų.

Analitikai tokią sparčią maisto grandinių plėtrą Rusijoje pirmiausia sieja su šalies ekonomikos augimu: aukštomis pagrindinių eksporto prekių – žalios naftos ir gamtinių dujų – kainomis, taip pat didele jų paklausa šalyje. Augančią ekonomiką palaiko augantis rusų pajamų ir išlaidų lygis. Dabar Rusijoje visos prekybos tinklo parduotuvės yra suskirstytos į šešis formatus pagal prekybos jomis tipą:

1. Prekybos centrai

2. Hipermarketai

3. Grynieji pinigai

4. Nuolaidos

5. Savitarnos parduotuvės

6. Premium ir super premium gastronomai

RBC skaičiavimais, 2011 m. viduryje Rusijoje veikė apie 140 įvairaus formato maisto prekių tinklų su įvairiomis prekių tiekimo sistemomis. Ir dabar tinklų skaičius nuolat auga. Be to, be reikšmingų federalinių pramonės dalyvių, jų ketinimas patekti į Rusijos mažmeninės prekybos rinką 2005–2009 m. paskelbė keletą pasaulio mažmeninės prekybos lyderių http://inpit.ru/.

Kitaip tariant, Rusijos mažmeninės prekybos rinka šiandien yra dinamiško vystymosi būsenoje, tarp prekybos tinklų yra didelė konkurencija. Racionaliai naudojant esamas prekių tiekimo sistemas, jie siūlo plačiausią prekių asortimentą kiekvienam skoniui, vis labiau užkariaujant vartotojų lojalumą.

> Tinklinės prekybos esmė ir mažmeninės prekybos tinklų plėtros dinamika

Kaip žinote, prekybos tinklas yra tam tikroje teritorijoje esančių prekybos įmonių visuma, bendrai valdoma. Nenuostabu, kad tinklai susilaukė tokio populiarumo tarp pirkėjų, nes suteikia galimybę kuo greičiau ir patogiau įsigyti prekių bei gauti paslaugas. Tai pasiekiama tiekiant platų platinimo tinkle pristatomų prekių asortimentą, taip pat į platinimo tinklą įtrauktų mažmeninės prekybos vietų artumą nuo vartotojų darbo ar gyvenamosios vietos. Kuriamas mažmeninės prekybos tinklas prekėms pirkti, gabenti, sandėliuoti ir parduoti, taip pat vykdyti finansinę ir informacinę veiklą, įskaitant susijusią su reklama.

Prekybininkai, kurie yra tinklo dalis, gali vykdyti pardavimą tradicine forma - per prekystalius, taip pat savitarnos forma, pardavimas pagal pavyzdžius, pardavimas su atviru ekranu, telefonu, naudodamiesi pardavimo automatais, per katalogus , per internetą.

Mažmeninės prekybos tinklas gali apimti įvairaus formato parduotuves. Rusijos Federacijoje, kaip minėta pirmiau, yra sukurti šie formatai:

1) Prekybos centrai – didelės savitarnos universalinės parduotuvės, siūlančios iki 35 000 prekių. Prekybos centruose daugiausia parduodami maisto produktai (beveik visas maisto ir gėrimų asortimentas) ir ribotas ne maisto produktų asortimentas (paprastai buitiniai popieriaus gaminiai, muilai, skalbimo ir indų plovimo milteliai, sanitarijos ir higienos reikmenys, knygos minkštais viršeliais, kambarinės gėlės ir augalai ir kt.).

2) Hipermarketai – mažmeninės prekybos parduotuvės, jungiančios savitarnos parduotuvės ir parduotuvės, suskirstytos į pardavimo skyrius, principus. Hipermarketas nuo prekybos centro skiriasi dideliu prekybos plotu (nuo 10 000 m 2) ir žymiai išplėstu asortimentu (nuo 40 000 iki 150 000 vnt.). Prekybos centruose kartu su maisto prekėmis prekiaujama ir ne maisto prekėmis: ne maisto prekės prekybos centruose sudaro 35-50% viso asortimento.

3) „Cash and Carry“ – savitarnos parduotuvės, suteikiančios klientams galimybę įsigyti įvairių prekių didmenine ir mažmenine prekyba, už grynuosius pinigus. „Cash & Carry“ klientams siūlo platų namų apyvokos prekių asortimentą. Parduotuvės veikia pagal kelis kainoraščius, priklausomai nuo pirkimo apimties. Pagrindiniai šio formato parduotuvių klientai yra didmeniniai ir smulkūs didmeniniai pirkėjai, todėl perkant reikia sudaryti sutartis.

4) Nuolaidos - parduotuvės su siauru asortimentu ir minimaliu paslaugų rinkiniu klientams, su gana žemomis kainomis. Nuolaidos – ekonominės klasės parduotuvės; valdant tokią parduotuvę siekiama sumažinti kaštus dėl minimalistinio prekybos salės dizaino, supaprastinto prekių eksponavimo, mažinti darbuotojų skaičių ir riboti asortimentą, kuris dėl žemų kainų turėtų būti parduodamas pakankamai didelėmis partijomis.

5) Savitarnos parduotuvės – nedidelės parduotuvės, skirtos patenkinti esamus netoliese esančių klientų poreikius. Dažnai jie yra tiesiai pačiame name, pirmame jo aukšte. Tokios parduotuvės asortimentas turėtų būti kiek įmanoma subalansuotas ir susidedantis iš plataus vartojimo prekių, nes perkama „prie namų“ kasdien ir apima pagrindines vartotojų krepšelio prekes.

6) „Premium“ ir „Super-premium“ klasės parduotuvės – parduotuvės, kuriose yra išsiplėtęs aukštos kokybės prekių asortimentas, įskaitant gurmaniškas ir egzotiškas prekes, parduodamas aukštomis kainomis. Šio formato parduotuvės išsiskiria elitine prekybos įranga, specialiais dizaino sprendimais įrengtomis prekybinėmis grindimis, kartais turi savo kavines, barus ir prekių mėginių ėmimo stendus Bragin L.A. Mažmeninė prekyba: dabartinės tendencijos ir plėtros perspektyvos. - M .: GOU VPO "REA im. G.V. Plechanovas“, 2009. – S. 100.

2006 m. padėtis su parduotuvių formatais Rusijos Federacijoje buvo tokia:

Ryžiai. 1. Įvairių formatų parduotuvių dalis mažmeninės prekybos tinklo rinkoje Rusijos Federacijoje 2006 m.

1 paveiksle matyti, kad 2006 m. populiariausi buvo du formatai: „hipermarket“ ir „discounter“, jų rinkos dalys yra atitinkamai 39% ir 33%. Žymiai prastesnės už juos „prekybos centrai“, užimantys 20% tinklo rinkos. O kitų formatų dalis tinklo žaidėjų rinkos dalyje siekė tik 8%. Savitarnos parduotuvės turėjo nedidelį plotą, o tai klientams buvo labai nepatogu, be to, buvo ribotas asortimentas. „Cash & Carry“ ir „premium and super premium gastronoms“ buvo labai žemo išsivystymo lygio, nes. jie yra „jauniausi“ tinklo prekybos formatai Rusijoje http://inpit.ru/.

Reikia pasakyti, kad šiandien situacija faktiškai nepasikeitė.

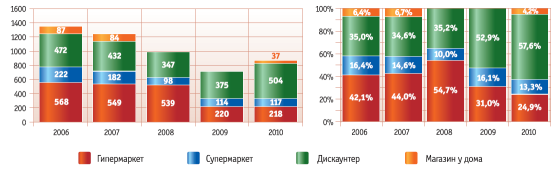

Ryžiai. 2. 90 didžiausių Rusijos mažmenininkų prekybos ploto augimo dinamika ir struktūra.

2010 m. pabaigoje didžiausią prekybos ploto struktūroje dalį ir toliau užima nuolaidų ir prekybos centrai. Kalbant apie prekybos centrų formatą, rinkoje vyksta koncepcijos keitimo procesas, kurio pagrindiniai elementai yra šviežių produktų dalies didinimas ir ne maisto produktų dalies mažėjimas. Be to, kai kurie mažmenininkai atsisako plėtoti šį formatą ir uždaryti arba pertvarkyti savo prekybos centrus į nuolaidų parduotuves. Galimybių kurti federalinių tinklų savitarnos parduotuvių formatą praktiškai nėra, o franšizės projektai vis dar riboti Burmistrov M. Mažmeninės prekybos tendencijos // Nuomonė, 2011, Nr. 1.

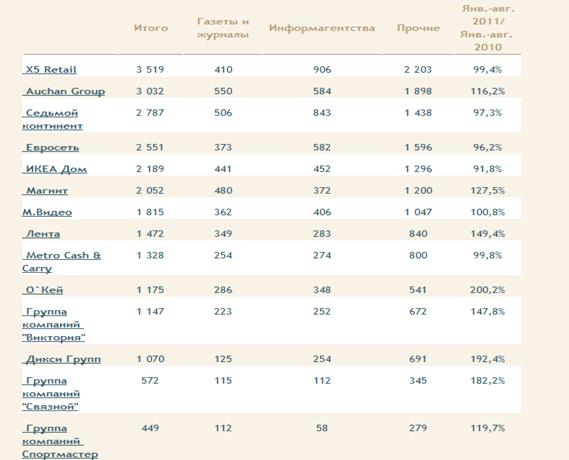

Atitinkamai, aršiausia konkurencija susiklostė nuolaidų, prekybos centrų ir hipermarketų srityje, o pagrindiniai jos dalyviai yra 1 lentelėje pateikti mažmeninės prekybos tinklai – šiandien garsiausi Rusijos mažmenininkai.

Skirtukas. 1. Didžiausių Rusijos prekybos tinklų reitingas pagal citavimą žiniasklaidoje 2010-2011 m.

Šios įmonės šiandien yra lyderės įvairių ekonominių rodiklių srityje http://torgrus.com/.

Visų pirma, pagal bendrą parduotuvių skaičių šalyje pirmauja du žaidėjai: Krasnodaro įmonė Magnit LLC, veikianti nuolaidų parduotuvėse (parduotuvės „Magnit“) ir X5 Retail Group, kurianti įvairius mažmeninės prekybos formatus („Pyaterochka“, „Perekrestok“). , Mercado-Supercenter ). Tie patys tinklai pirmauja pajamų srityje.

Ryžiai. 4. TOP-10 tinklų pajamos, milijardai dolerių Burmistrov M. Mažmeninės prekybos tendencijos // Nuomonė, 2011, Nr.1 .

Tai yra, remiantis duomenimis, galima teigti, kad didžiausių tinklų sąrašo viršuje yra tokie rinkos žaidėjai kaip X5 Retail Group, Magnit, Auchan Group, Septintasis žemynas, prekiaujantys maisto produktais. Tuo pačiu metu, Rusijos Federacijos federalinės valstybinės statistikos tarnybos duomenimis, mažmeninės prekybos maisto produktais augimo tempai 2009 metais buvo gerokai mažesni nei ankstesniais laikotarpiais: maisto produktų apyvarta išaugo tik 12,3 proc., o apyvarta. ne maisto prekių išaugo 17 proc., 6 proc.

Faktas yra tas, kad, atsižvelgiant į bendrą Rusijos vartotojų rinkos augimą, Rusijos gyventojų krepšelio struktūra auga ir keičiasi vakarietiškų vartojimo standartų link: mažėja maisto produktų dalis, o vartotojų paslaugų dalis ir dalis. auga ne maisto produktų. Maisto produktų dalis vidutinio ruso vartotojų krepšelyje sumažėjo nuo 45 % 2002 m. iki 35 % 2010 m. Neatsitiktinai beveik pusė iš 14 didžiausių Rusijos Federacijos tinklų yra mažmenininkai, užsiimantys ne maisto produktais. maisto produktai http://torgrus.com/.

Dėl pirkėjų populiarumo mažmeninės prekybos tinklai pradėjo aktyvią geografinę plėtrą. Tačiau dabar pagrindinis tinklinės prekybos akcentas vis dar yra Maskva ir Sankt Peterburgas.

Sostinė išlieka svarbiausiu tinklinės prekybos plėtros regionu. Būtent iš čia vykdoma pagrindinė nacionalinių tinklų plėtra, čia pirmą kartą pradėjo veikti užsienio tinklai, čia išbandomi nauji formatai ir technologijos. Šiandien sostinėje veikia apie 60 įvairaus dydžio maisto ir 50 ne maisto prekybos tinklų, per 70 prekybos centrų, iš kurių daugiau nei pusė atitinka visus šiuolaikinius reikalavimus http://inpit.ru/.

Sankt Peterburgas neatsilieka nuo savo kolegos didmiesčio: parduotuvių tinklų dalis mažmeninės prekybos struktūroje jame daugiau nei 60% Lobanovskis A. Prekybos tinklai: kas kontroliuoja Sankt Peterburgą // Delovoy Petersburg, 2010, Nr. 7.

Kalbant apie regionus, „RosBusinessConsulting“ analitikų teigimu, nepaisant kol kas nedidelio tinklų skaičiaus, mažmeninės prekybos maistu plėtra juose spartesnė nei kadaise vystėsi Maskvoje ir Sankt Peterburge. Ekspertai tai aiškina dėl kelių priežasčių: geresnių verslo modelių; pigesnės ir ilgesnės paskolos; patirtis kuriant federalines įmones. Tai lemia, kad tinklinės prekybos apyvartos augimas regionuose yra didesnis nei sostinėse, o pagrindinį augimą užtikrina viename ar keliuose Rusijos regionuose veikiančios įmonės. Tačiau prekybos „žiniatinklio“ plėtros tempus riboja daugybė socialinių, ekonominių ir etninių veiksnių, būdingų atskiriems Rusijos regionams ir dėl kurių nacionalinė rinka yra itin nevienalytė gyventojų urbanizacijos lygio atžvilgiu. .

Todėl kai kuriose šalies vietose rinka išlieka diskreti, o miestuose mažos parduotuvės greitai užleidžia vietą didelio formato prekybai, o miestiečių pirkimo įpročiai tampa vis „vakarietiškesni“. Tinklų prekybos plėtra dar tik prasidėjo ir, atsižvelgiant į plačią Rusijos geografiją, galime drąsiai teigti, kad jiems yra kur augti ir kur tobulėti Magomedova A. Prekybos tinklai užkariauja regioninę rinką // Maisto skatinimas. Prod & Prod, 2010, Nr. 2.