Ծառայությունների համար վճարման հանձնարարական լրացնելու նմուշ. Աշխատավարձը քարտին փոխանցելու մասին ներածական տեղեկատվություն

Ռուսաստանի Դաշնության բյուջետային համակարգին հարկեր, տուրքեր, ապահովագրավճարներ և այլ վճարումներ վճարելու պարտավորության կատարման նորամուծությունը այլ անձի կողմից դրա իրականացման հնարավորությունն է (հարկ վճարողի, հարկային գործակալի, տուրքեր վճարողի, ապահովագրության փոխարեն. հավելավճարներ) (Ռուսաստանի Դաշնության հարկային օրենսգրքի 45-րդ հոդվածի 1-ին, 8-րդ, 9-րդ կետերը խմբագրության մեջ). դաշնային օրենք 2016 թվականի նոյեմբերի 30-ի թիվ 401-FZ): Եկեք պարզենք, թե այս դեպքում ինչպես պետք է լրացվի, որպեսզի կասկած չլինի, թե ով և ում համար է վճարել հարկը (այլ վճարում)։

Փոխանցման պատվերների մանրամասներում տեղեկատվության հստակեցման կանոններ ՓողՌուսաստանի Դաշնության բյուջետային համակարգին վճարումների վճարման մեջ, որը հաստատվել է Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2013 թվականի նոյեմբերի 12-ի N 107n հրամանով: Հաշվի առնելով Արվեստում կատարված փոփոխությունները. Ռուսաստանի Դաշնության հարկային օրենսգրքի 45-ը, համաձայն որի հարկ վճարողներին թույլատրվում է վճարել հարկեր, տուրքեր, ապահովագրավճարներ և այլ վճարումներ Ռուսաստանի Դաշնության բյուջետային համակարգին այլ անձանց միջոցով, այս փաստաթուղթը ճշգրտվել է Ֆինանսների նախարարության հրամանով: Ռուսաստանի Դաշնության 04/05/2017 թիվ 58n, ուժի մեջ է 25/04/2017 թ. Թե կոնկրետ ինչ փոփոխություններ են պատրաստվում, Դաշնային հարկային ծառայությունը զգուշացրել է 17.03.2017թ. թիվ ZN-3-1 գրությամբ / [էլփոստը պաշտպանված է].

Նշում:Հարկային օրենսգիրքը չի նախատեսում սահմանափակումներ ինչպես ֆիզիկական, այնպես էլ իրավաբանական անձանց կողմից հարկ վճարողների համար հարկ վճարելու հնարավորության վերաբերյալ (Ռուսաստանի Դաշնության Ֆինանսների նախարարության 04/07/2017 թ. No.

Այլ մարդկանց հարկերի վճարման համար միջոցների փոխանցման պատվերներ կազմելիս պետք է ուշադրություն դարձնել հետևյալ դաշտերը լրացնելու կարգին.

Վճարողի «TIN»;

Վճարողի «KPP»;

«Վճարող»;

«Վճարման նպատակը»;

«101» - «Վճարողի կարգավիճակ».

Եկեք ավելի մանրամասն անդրադառնանք վճարման հանձնարարականում նշված դաշտերից յուրաքանչյուրը լրացնելուն (այս փաստաթղթի ձևը տրված է Ռուսաստանի Դաշնության Կենտրոնական բանկի կողմից հաստատված միջոցների փոխանցման կանոնների կանոնակարգի Հավելված 2-ում): հունիսի 19-ի թիվ 383-Պ):

Վճարողի TIN և KPP

Սկսենք վճարողի «TIN»-ից (վճարման հանձնարարականում այս ռեկվիզիտի համարը 60 է): Այստեղ, 1-ին կանոնների 4-րդ կետի համաձայն, ամրագրվում է վճարողի ՀՎՀՀ-ն, որի հարկային վճարները, ապահովագրավճարները և այլ վճարումներ վճարելու պարտավորությունը կատարվում է: Եթե վճարողը չունի անհատականՎճարողի «INN» ռեկվիզիտում TIN-ը զրո է («0»):

Հասկանալի է, որ հետևյալ հատկանիշը (վճարողի «KPP», թիվ 102) արտացոլում է վճարողի KPP-ի արժեքը, որի հարկային վճարները, ապահովագրավճարները և այլ վճարումներ վճարելու պարտավորությունը կատարվում է։ Ֆիզիկական անձանց համար վճարումներ վճարելու պարտավորությունը կատարելիս վճարողի KPP ռեկվիզիտում նշվում է զրո («0»):

Վճարող

Բայց պարտադիր «Վճարողի» մեջ (թիվ 8) արդեն արտացոլված է տեղեկատվությունը վճարողի մասին, ով ուղղակիորեն կատարում է վճարումը (այսինքն, մեկ այլ անձի): Եվ դա միանգամայն տրամաբանական է, քանի որ վճարողը բանկի հաճախորդն է (հաշվի սեփականատերը), ով կազմել է միջոցներ փոխանցելու հանձնարարականը։ Նշված դաշտը լրացնելու կարգը կախված է նրանից, թե կոնկրետ ով է հանդես գալիս որպես վճարող.

իրավաբանական անձը պարտադիր համարի 8-ում արտացոլում է իր լրիվ կամ կրճատ անվանումը.

IP - ազգանուն, անուն, հայրանուն (եթե այդպիսիք կան) և փակագծերում՝ «IP»;

նոտար մասնավոր պրակտիկա, - ազգանունը, անունը, հայրանունը (առկայության դեպքում) և փակագծերում՝ «նոտար».

փաստաբաններ, ովքեր հիմնել են փաստաբանական գրասենյակներ՝ ազգանուն, անուն, հայրանուն (եթե այդպիսիք կան) և փակագծերում՝ «փաստաբան».

գյուղացիական (գյուղացիական) տնային տնտեսությունների ղեկավարներ՝ ազգանուն, անուն, հայրանուն (առկայության դեպքում) և փակագծերում՝ «KFH».

ֆիզիկական անձ՝ Ռուսաստանի Դաշնության բյուջետային համակարգին վճարումներ կատարելու համար վճարող անհատի ազգանունը, անունը, հայրանունը (առկայության դեպքում):

Վճարման նպատակը

Պահանջվող «Վճարման նպատակը» (թիվ 24) լրացուցիչ արտացոլվում է (1-ին կանոնի 5-րդ կետ 13).

- հարկ վճարողի, վճարների, ապահովագրավճարների և այլ վճարումների վճարողի անունը, որի պարտականությունը կատարվում է. Այն լրացվում է նույն հերթականությամբ, ինչ «Վճարող» դաշտը (թիվ 8): Միակ բանն այն է, որ եթե հարկ վճարողը ֆիզիկական անձ է, բացի ազգանունից, անունից, հայրանունից (առկայության դեպքում), պետք է նշել նաև նրա գրանցման հասցեն բնակության կամ բնակության վայրում (տեղի բացակայության դեպքում): բնակության վայր): Այս տեղեկատվությունը «Վճարման նպատակ» փոփոխականում նշված այլ տեղեկություններից տարբերելու համար օգտագործվում է «//» նշանը։

Վճարում կատարող անձի TIN և KPP (միայն անհատ ձեռնարկատերերի, մասնավոր պրակտիկայով զբաղվող նոտարների, փաստաբանական գրասենյակներ հիմնած փաստաբանների, գյուղացիական տնտեսությունների ղեկավարների, անհատների համար): Այս տեղեկությունըցուցադրվում է առաջինը մեկնաբանված դաշտում: Միևնույն ժամանակ, «//» նշանն օգտագործվում է TIN-ի և KPP-ի մասին տեղեկությունները առանձնացնելու համար: Նույն նշանն օգտագործվում է վճարողի մասին տեղեկատվությունը 24-ում նշված այլ տեղեկություններից առանձնացնելու համար.

Վճարողի կարգավիճակը

Այլ անձի կողմից միջոցներ բյուջե փոխանցելու համար վճարային փաստաթղթի «101» պարտադիր կետում անհրաժեշտ է արտացոլել այն վճարողի կարգավիճակի ցուցանիշը, որի պարտավորությունը կատարվում է: Միաժամանակ վերջնականապես լուծվել է այն հարցը, թե ինչպիսին պետք է լինի ապահովագրավճարներ վճարողի կարգավիճակը՝ շնորհիվ Ռուսաստանի Դաշնության ֆինանսների նախարարության թիվ 58ն հրամանի։ Ահա 101-րդ դաշտի այն ցուցանիշները, որոնք կարող են օգտակար լինել ոլորտում գործող ձեռնարկություններին (IE): Քեյթրինգ(Կանոն 5):

|

Ցուցանիշի դաշտի արժեքը «101» |

Վճարողի կարգավիճակը |

|

Հարկ վճարող (վճարների, ապահովագրավճարների և հարկային մարմինների կողմից կառավարվող այլ վճարումների վճարող)՝ իրավաբանական անձ. |

|

|

Հարկային գործակալ |

|

|

Մասնակից արտաքին տնտեսական գործունեություն- սուբյեկտ |

|

|

Վճարող - իրավաբանական անձ, անհատ ձեռնարկատեր, մասնավոր պրակտիկայով զբաղվող նոտար, փաստաբան, ով հիմնել է փաստաբանական գրասենյակ, գյուղացիական ֆերմայի ղեկավար, որը միջոցներ է փոխանցում Ռուսաստանի Դաշնության բյուջետային համակարգին վճարումներ կատարելու համար (բացառությամբ. հարկերի, տուրքերի, ապահովագրավճարների և հարկային մարմինների կողմից կառավարվող այլ վճարումների մասին) |

|

|

Հարկ վճարողը (վճարներ, ապահովագրավճարներ և հարկային մարմինների կողմից կառավարվող այլ վճարումներ) անհատ ձեռնարկատեր է. |

|

|

Արտաքին տնտեսական գործունեության մասնակից՝ անհատ ձեռնարկատեր |

|

|

Կազմակերպությունները և նրանց մասնաճյուղերը, որոնք կազմել են պահված միջոցների փոխանցման կարգադրություն աշխատավարձերըպարտապանի (եկամուտ)` ֆիզիկական անձ` սահմանված կարգով կազմակերպությանը ուղարկված գործադիր փաստաթղթի հիման վրա Ռուսաստանի Դաշնության բյուջետային համակարգին վճարումների գծով պարտքի մարման հաշվին. |

Վճարման հանձնարարականների լրացման օրինակներ

Վերոնշյալը համախմբելու համար մենք օրինակներ կբերենք այլ անձանց հարկերի (ապահովագրական վճարների) վճարման համար վճարման հանձնարարականի լրացման:

Օրինակ 1

Սրճարան Պուգովկա ՍՊԸ-ն (TIN 5253855520, KPP 525301001) և Ի.Է. Բերեզկին Սերգեյ Միխայլովիչը (TIN 525685875257) պայմանավորվել են, որ ձեռնարկատերը 2017թ. 2017 թվականի USNO-ի («եկամուտ») դիմումի հետ կապված միասնական հարկի համաձայն՝ 85 000 ռուբլու չափով: Ձեռնարկատերն ունի ընթացիկ հաշիվ թիվ 40702810861080000956 Վոլգո-Վյատկա բանկում: PJSC Sberbank(Ռուսաստանի ԳՐԿՏՍ ԳՈՒ Բանկ Նիժնի Նովգորոդի շրջանի համար) .

Օրինակ 2

Եկեք փոխենք 1-ի օրինակի պայմանները: Ընկերությունը և ձեռնարկատերը պայմանավորվեցին, որ առաջինը 2017 թվականի մայիսին կփոխանցեն IP-ի համար 2017 թվականի ապրիլի աշխատողների պարտադիր կենսաթոշակային ապահովագրության բյուջե՝ 27600 ռուբլու չափով: Ընկերությունն ունի 40702810751080000372 ընթացիկ հաշիվ անհատ ձեռնարկատիրոջ հետ նույն բանկում։

Եթե կազմակերպությունը ցանկանում է վճարել այլ մարդկանց հարկերը, վճարները, ապահովագրավճարներև Ռուսաստանի Դաշնության բյուջետային համակարգին այլ վճարումներ, հենց նա է հանդես գալիս որպես վճարող, հետևաբար, վճարման հանձնարարականում «Վճարող» (թիվ 8) դաշտում նշվում է նրա լրիվ կամ կրճատ անունը: Եթե անհատ ձեռներեցը հանդես է գալիս որպես վճարող, ապա նրա ազգանունը, անունը, հայրանունը (առկայության դեպքում) արտացոլվում են նշված դաշտում, իսկ «IP»-ը փակագծերում: Միաժամանակ, այն անձի տվյալները, ում պարտականությունը կատարվում է, գրանցվում են վճարողի «TIN», «KPP» և «Վճարողի կարգավիճակ» (համապատասխանաբար 60, 102 և 101 համարներ) տվյալները։ Առանձնահատուկ ուշադրություն պետք է դարձնել «Վճարման նպատակ» դաշտի լրացման կարգին։ Այստեղ առաջին հերթին արտացոլվում են մեկ այլ անձի (ուրիշի պարտականությունը կատարողի) TIN-ն ու KPP-ն, ապա այն վճարողի անունը, ում պարտականությունն է կատարվում։

Նոր 05/10/2017-ից

Ռուսաստանի Բանկի ցուցումներում05.07.2017թ N 4449-Ու կետ ավելացվել է 383-Պ հրամանի 4.1.

Նաև «Հավելված 1»-ում. մանրամասների տողում 101 - 110:1-ին սյունակում նշված է նոր հրատարակություն ("101 - 109"); 3-րդ սյունակում երկրորդ պարբերությունն ուժը կորցրած է ճանաչվում.և այլն:

Հատված՝ «1.3. Լրացվում է Հավելված 13-ով՝ փոփոխված սույն Հրահանգի Հավելվածով».

Նոր՝ 24.02.2017թ

Ռուսաստանի Դաշնային հարկային ծառայությունը 2017 թվականի փետրվարի 15-ի թիվ ZN-3-1 գրությամբ / [էլփոստը պաշտպանված է]պարզաբանել է 01.01.2017 թվականից ապահովագրավճարների փոխանցման վճարման հանձնարարականի 101-րդ դաշտերի լրացման կարգը։

Ռուսաստանի Դաշնային հարկային ծառայությունը 03.02.2017 թիվ ZN-4-1 գրությամբ / [էլփոստը պաշտպանված է]համարվճարման հանձնարարականներ ապահովագրավճարների փոխանցման համարպարզաբանել է «101» դաշտում կոդեր նշելու կարգը։

Նոր 17.02.2016թ

Ուժի մեջ է 2016 թվականի մարտի 28-ից Ռուսաստանի Բանկի 2015 թվականի նոյեմբերի 6-ի թիվ 3844-U հրամանագիրը «Ռուսաստանի բանկի 2012 թվականի հունիսի 19-ի թիվ 383-P կանոնակարգում փոփոխություններ կատարելու մասին»: Համաձայն այս փոփոխությունների, Ռուսաստանի Դաշնության բյուջետային համակարգին հարկերի և տուրքերի, ապահովագրավճարների, մաքսային և այլ վճարումների վճարման հանձնարարականներում անհրաժեշտ չէ լրացնել 110-ը` վճարման տեսակը:

Քաղվածք Ռուսաստանի Բանկի 2012 թվականի հունիսի 19-ի թիվ 383-P «Փոխանցման կանոնների մասին» կանոնակարգից.կանխիկ ջուր» (Փոփոխված է Ռուսաստանի Բանկի 2013 թվականի հուլիսի 15-ի թիվ 3025-U հրահանգով, 2014 թվականի ապրիլի 29-ի թիվ 3248-U-ով, 2014 թվականի մայիսի 19-ի թիվ 3641-U-ով, 2015 թ., 06.11.2015թ. N 3844-Ու).

Գլուխ 5. Վճարման հանձնարարականներով հաշվարկներ

5.1. Վճարման հանձնարարականներով հաշվարկելիս վճարողի բանկը պարտավորվում է միջոցներ փոխանցել մինչև բանկային հաշիվվճարող կամ առանց վճարողի բանկային հաշիվ բացելու` ֆիզիկական անձ` վճարողի հանձնարարականում նշված միջոցների ստացողին:

5.2. Վճարման հանձնարարականը կարող է օգտագործվել ավանդային հաշվից միջոցներ փոխանցելու համար՝ դաշնային օրենքով սահմանված պահանջներին համապատասխան:

5.3. Մանրամասները, ձևը (թղթի վրա վճարման հանձնարարականի համար), վճարման հանձնարարականի մանրամասների համարները ներկայացված են սույն Կանոնակարգի Հավելված 1-3-ում:

5.4. Վճարման հանձնարարականը կազմվում, ընդունվում է կատարման և կատարվում է ք էլեկտրոնային ձևաչափով, թղթի վրա։

5.5. Վճարման հանձնարարականն ուժի մեջ է բանկ ներկայացնելու համար դրա պատրաստման օրվան հաջորդող օրվանից 10 օրացուցային օրվա ընթացքում: (Փոփոխված է Ռուսաստանի Բանկի 2014 թվականի ապրիլի 29-ի թիվ 3248-U հրահանգով)

5.6. Եթե վճարողը բանկ է, ապա դրամական միջոցների ստացողի հաճախորդի բանկային հաշվին միջոցների փոխանցումը կարող է իրականացվել բանկի կողմից՝ իր կողմից կազմված բանկային հանձնարարականի հիման վրա:

5.7. Առանց վճարողի բանկային հաշիվ բացելու միջոցների փոխանցման հրահանգը. ֆիզիկական անձը թղթի վրա պետք է պարունակի վճարողի, դրամական միջոցների ստացողի, բանկերի տվյալները, փոխանցման չափը, վճարման նպատակը և այլ տեղեկություններ: հիմնադրված վարկային հաստատության կամ բանկի հետ համաձայնեցված միջոցների ստացողի կողմից: Առանց վճարողի բանկային հաշիվ բացելու միջոցներ փոխանցելու կարգադրություն՝ ֆիզիկական անձը կարող է կազմվել դիմումի տեսքով:

Առանց վճարողի բանկային հաշիվ բացելու հանձնարարականի ձևը` ֆիզիկական անձի թղթի վրա, սահմանում է վարկային կազմակերպությունը կամ դրամական միջոցներ ստացողները` բանկի հետ համաձայնությամբ:

Առանց վճարողի` ֆիզիկական անձի բանկային հաշիվ բացելու միջոցներ փոխանցելու կարգադրության հիման վրա վարկային հաստատությունը կազմում է. վճարման հանձնարարական.

5.8. Առանց վճարողի բանկային հաշիվ բացելու՝ ֆիզիկական անձի կողմից դրամական միջոցներ փոխանցելու հանձնարարականը, որը փոխանցվում է էլեկտրոնային վճարային միջոցների միջոցով, պետք է պարունակի տեղեկատվություն, որը թույլ է տալիս նույնականացնել վճարողին, միջոցների ստացողին, փոխանցման չափը, նպատակը: վճարում.

5.9. Վճարողների՝ ֆիզիկական անձանց ցուցումների հիման վրա վարկային կազմակերպությունը կարող է վճարման հանձնարարական կազմել ընդհանուր գումարըդրամական միջոցների ստացողի բանկ՝ դրամական միջոցներ ստացողի հետ համաձայնեցված միջոցների ստացողի, ռեգիստրի կամ վճարողների՝ ֆիզիկական անձանց պատվերների միջոցով միջոցներ ստացողի բանկ:

5.10. Վճարման հանձնարարականներով վճարումներ կատարելիս կարող են կիրառվել սույն կանոնակարգի 1.11 կետով նախատեսված հրահանգները:

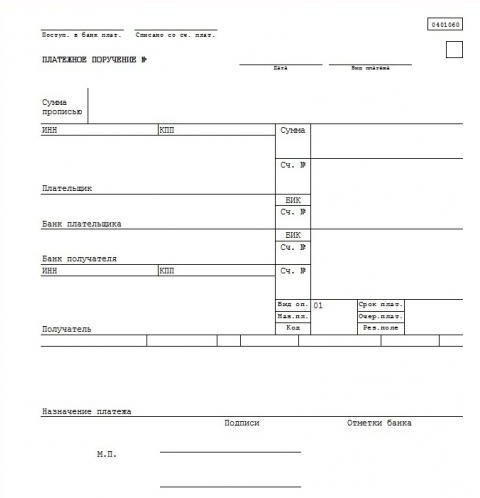

Վճարման հանձնարարականի լրացում. վճարման հանձնարարականի դաշտերի լրացման հրահանգներ, կանոններ, կարգ և առանձնահատկություններ 20.11.06.

Եթե դուք դառնում եք բանկի հաճախորդ, կարևոր է կարդալ և հասկանալ այնվճարման հանձնարարական տեղեկատվություն, և ավելի կարևոր է, որպեսզի կարողանանք ճիշտ կատարելլրացնելով վճարման հանձնարարականի դաշտերը . Բանկերը կատարման են ընդունում միայն այն վճարման հանձնարարականները, որոնք պարունակում են լրացման համար Կենտրոնական բանկի կանոնադրությամբ սահմանված բոլոր պարտադիր տվյալները (մանրամասները): Բանկի հաճախորդները, ովքեր դեռ չունեն աշխատանքային փորձ, երբեմն ստիպված են լինում մի քանի անգամ վերաթողարկել վճարման հանձնարարականները:

Հատկապես հաճախ բանկերը պնդում են դաշտերի թերի կամ ոչ ճշգրիտ լրացման համար՝ վճարման կարգը և վճարման նպատակը: ԱԱՀ-ի մասին տեղեկատվությունը հաճախ անտեսվում է:

Վճարման հանձնարարականը լրացնելու համար անհրաժեշտ է իմանալ վճարման հանձնարարականը լրացնելու ընդհանուր ընդունված կանոնները: Վճարման հանձնարարականների լրացման հրահանգներն ավելի հեշտ ընկալելու համար, յուրաքանչյուր մանրամասների արժեքները տեղադրելու համար վերապահված վճարման հանձնարարականի բոլոր դաշտերը նշված են թվերով և դրանց համար արդեն տրված են բացատրություններ: Վճարման հանձնարարականի դաշտը լրացնելու առանձնահատկությունները բացատրելիս որպես դաշտի անվանում օգտագործվում է համապատասխան հատկանիշի անվանումը։

Վճարման հանձնարարականի դաշտերի համարակալումը տրված է ստորև Հավելված 3-ում:

Հավելված 3

Ռուսաստանի Բանկի կանոնակարգին

«Անկանխիկ վճարումների վերաբերյալ ներս Ռուսաստանի Դաշնություն"

(փոփոխված է Ռուսաստանի Դաշնության Կենտրոնական բանկի 03.03.2003 թ. N 1256-U հրահանգով)

Վճարման հանձնարարականի մանրամասները

Սահմանված կանոններ(ցուցումները) վճարման հանձնարարականը լրացնելու համար հետևյալն են.

- Դաշտում (1) նշվում է հաշվարկային փաստաթղթի անվանումը՝ վճարման հանձնարարական։

- Դաշտում (2) նշված է վճարման հանձնարարականի ձևը - 401060 , սա ձևի համարն է ըստ OKUD OK 011-93, դաս. միասնական համակարգբանկային փաստաթղթեր»

- «N» դաշտում (3) վճարման հանձնարարականի համարը նշված է թվերով: Եթե վճարման հանձնարարագրի համարը բաղկացած է ավելի քան երեք նիշից, ապա Ռուսաստանի Բանկի հաշվարկային ցանցի միջոցով վճարումներ կատարելիս վճարային փաստաթղթերը նույնացվում են համարի վերջին երեք թվանշաններով, որոնք պետք է տարբերվեն «000»-ից:

- «Ամսաթիվ» դաշտում (4) նշվում է վճարման հանձնարարականի պատրաստման և կատարման ամսաթիվը. Վճարման հանձնարարականը լրացնելիս օրը, ամիսը, տարին թվերով մուտքագրվում է DD.MM.YYYY ձևաչափով կամ ամսաթիվը նշվում է թվերով, ամիսը` բառերով, տարին` թվերով (ամբողջությամբ): Օրինակ՝ 05.12.2006 կամ 05.12.2006 թ.

- «Վճարման տեսակը» դաշտում (5) Փոստային կամ հեռագրական եղանակով վճարում կատարելու համար Ռուսաստանի Բանկի հաշվարկային ցանցին ներկայացված վճարման հանձնարարականներում նշվում է, համապատասխանաբար, «փոստով» կամ «հեռագրով»: հասցեին ներկայացված վճարման հանձնարարականներում թղթային մեդիաբնակավայրերի համար էլեկտրոնային եղանակովհամաձայն Ռուսաստանի Բանկի 1998 թվականի հունիսի 23-ի թիվ 36-P կանոնակարգի «Ռուսաստանի Բանկի հաշվարկային ցանցի միջոցով միջտարածաշրջանային էլեկտրոնային հաշվարկների մասին», որը հրապարակվել է Ռուսաստանի Բանկի 1998 թվականի օգոստոսի 28-ի թիվ 61 տեղեկագրում: էլեկտրոնային» մուտքագրվում է այս դաշտում։ Մնացած դեպքերում վճարման հանձնարարականի այս դաշտը չի լրացվում: Այսպիսով, օրինակ, դաշտը լրացման կարիք չունի, եթե վճարումները կատարվում են մեկ մասնաճյուղում։

- «Գումարը բառերով» դաշտում (6) նշված է՝ տողի սկզբից և մեծատառով բառերով վճարման չափը ռուբլով, մինչդեռ «ռուբլի» բառը («ռուբլի», «ռուբլի») չի կրճատվում, կոպեկները նշվում են թվերով. և «կոպեկ» բառը («կոպեկ», «կոպեկ») նույնպես չի կրճատվում։ Եթե վճարման գումարը բառերով արտահայտված է ամբողջ ռուբլով, ապա կոպեկները կարող են բաց թողնել, մինչդեռ «Գումար» դաշտում նշվում են վճարման չափը և «="» հավասար նշանը: Օրինակ՝ «Քսանութ ռուբլի 10 կոպեկ» կամ «Հարյուր քառասուն ռուբլի»։

- «Գումար» դաշտում (7) վճարման գումարը նշված է թվերով, ռուբլին կոպեկից բաժանվում է «-» տողով: Եթե վճարման գումարն արտահայտված է թվերով՝ ամբողջ ռուբլով, ապա կոպեկները կարող են բաց թողնել, այս դեպքում նշվում է վճարման գումարը ռուբլով և հավասար նշանը «="», իսկ «Գումարը բառերով» դաշտում նշվում է վճարման գումարն ամբողջությամբ։ ռուբլի։ Օրինակ՝ «28-10» կամ «140 =" .

- «Վճարող» դաշտում (8) նշվում է դրամական միջոցների վճարողի անունը. Բացի այդ, ճակատի համարըհաշիվներ հաճախորդի անվանումը և գտնվելու վայրը (կրճատ) սպասարկող վարկային հաստատության, վարկային կազմակերպության մասնաճյուղի, եթե հաճախորդի վճարումը կատարվում է մեկ այլ վարկային հաստատությունում բացված թղթակցային հաշվի միջոցով, վարկային կազմակերպության մեկ այլ մասնաճյուղում, հաշվարկային մասնակցի, վճարողի «Ac. N» դաշտում մուտքագրված միջճյուղային հաշվարկների հաշիվը կամ հաճախորդին սպասարկող վարկային հաստատության մասնաճյուղի անվանումը և գտնվելու վայրը (կրճատ), եթե հաճախորդի անձնական համարը. Վճարողի «Ac. N» դաշտում մուտքագրվում է հաշիվ և հաճախորդի վճարումը կատարվում է միջմասնաճյուղային հաշվարկային հաշվի միջոցով, իսկ մասնաճյուղի միջմասնաճյուղային հաշվարկային հաշվի համարը փակցված է:

- «Հաշիվ N» դաշտում (9) ամրացվածհաշվեհամար վճարող վարկային հաստատությունում, վարկային հաստատության մասնաճյուղում կամ Ռուսաստանի Բանկի հաստատությունում (բացառությամբ վարկային հաստատության թղթակցային հաշվի (ենթահաշիվից), հաստատությունում բացված վարկային հաստատության մասնաճյուղի. Ռուսաստանի Բանկի), որը ձևավորվել է Ռուսաստանի Բանկում հաշվապահական հաշվառման կանոններին կամ Ռուսաստանի Դաշնության տարածքում գտնվող վարկային հաստատությունների հաշվապահական հաշվառման վարման կանոններին համապատասխան: Դեմքի համարըհաշիվներ Վարկային հաստատությունում վարկային հաստատության մասնաճյուղ չի կարող տեղադրվել, եթե վճարողը վարկային կազմակերպություն է, վարկային կազմակերպության մասնաճյուղ:

- «Վճարողի բանկ» դաշտում (10) նշվում է վարկային հաստատության անվանումը և գտնվելու վայրը, վարկային հաստատության մասնաճյուղը կամ Ռուսաստանի Բանկի հիմնարկը, որի BIC-ը նշված է վճարողի բանկի «BIC» դաշտում: Եթե միջոցների վճարողը վարկային կազմակերպություն է, վարկային կազմակերպության մասնաճյուղ, որի անվանումը նշված է «Վճարող» դաշտում, ապա «Վճարողի» մեջ կրկին նշվում է այս վարկային հաստատության, վարկային կազմակերպության մասնաճյուղի անվանումը. բանկ» դաշտը։

- «BIC» դաշտում (11) փակցված է վճարողի բանկի բանկի նույնականացման կոդը (BIC): Վարկային հաստատության, վարկային հաստատության մասնաճյուղի կամ Ռուսաստանի Բանկի հիմնարկի BIC-ը նշվում է «BIC ՌԴ Տեղեկատվական գրքի» համաձայն: BIC բառի վերծանում` բանկի նույնականացման կոդը:

- «Հաշիվ N» դաշտում (12) վճարողի բանկային հաշվի համարը. Վարկային հաստատության, Ռուսաստանի Բանկի հաստատությունում վարկային հաստատության մասնաճյուղի համար բացված թղթակցային հաշվի (ենթահաշվի) համարը պետք է մուտքագրվի կամ դատարկ թողնի, եթե վճարողը վարկային կազմակերպություն չհանդիսացող հաճախորդ է: Վարկային հաստատության մասնաճյուղը սպասարկվում է Ռուսաստանի Բանկի կամ Ռուսաստանի Բանկի հիմնարկի կողմից:

- «Շահառուի բանկ» դաշտում. (13) նշվում է վարկային հաստատության, վարկային հաստատության կամ Ռուսաստանի Բանկի մասնաճյուղի անվանումը և գտնվելու վայրը, որի BIC-ը նշված է շահառուի բանկի «BIC» դաշտում: Եթե միջոցների ստացողը վարկային հաստատություն է, վարկային կազմակերպության մասնաճյուղ, որի անվանումը նշված է «Ստացող» դաշտում, ապա «Շահառուի բանկում» կրկին նշվում է այս վարկային հաստատության, վարկային հաստատության մասնաճյուղի անվանումը. «դաշտ.

- «BIC» դաշտում (14) նշված էբանկի նույնականացման կոդը (BIC) ստացողի բանկը. Վարկային հաստատության, վարկային հաստատության մասնաճյուղի կամ Ռուսաստանի Բանկի հիմնարկի BIC-ը նշվում է «BIC ՌԴ Տեղեկատվական գրքի» համաձայն:

- «Հաշիվ N» դաշտում (15) շահառուի բանկային հաշվի համարը. Վարկային հաստատության, Ռուսաստանի Բանկի հաստատությունում վարկային հաստատության մասնաճյուղի համար բացված թղթակցային հաշվի (ենթահաշվի) համարը կամ դատարկ է մնացել, եթե ստացողը վարկային հաստատություն, մասնաճյուղ չհանդիսացող հաճախորդ է. վարկային հաստատություն, սպասարկվում է Ռուսաստանի Բանկի կամ Ռուսաստանի Բանկի հաստատությունում, ինչպես նաև վարկային հաստատության, վարկային հաստատության մասնաճյուղի կողմից Ռուսաստանի Բանկի հիմնարկին միջոցներ փոխանցելիս. դրամական միջոցների տրամադրում վարկային կազմակերպության մասնաճյուղին, որը չունի թղթակցային ենթահաշիվ.

- «Ստացող» դաշտում (16) նշվում է դրամական միջոցների ստացողի անունը. Բացի այդ, նշվում են հաճախորդի անձնական հաշվի համարը, անվանումը և գտնվելու վայրը (կրճատ) սպասարկող վարկային հաստատության, վարկային հաստատության մասնաճյուղի, եթե հաճախորդի վճարումը կատարվում է այլ վարկային հաստատության, վարկային կազմակերպության մեկ այլ մասնաճյուղում բացված թղթակցային հաշվի միջոցով: , հաշվարկային մասնակցի հաշիվ, միջճյուղային հաշվարկների հաշիվ, որը փակցված է ստացողի «Ac N» դաշտում կամ հաճախորդին սպասարկող վարկային հաստատության մասնաճյուղի անվանումը և գտնվելու վայրը (կրճատ), եթե հաճախորդի անձնական. Ստացողի «Ac. N» դաշտում մուտքագրվում է հաշվի համարը և հաճախորդի վճարումը կատարվում է միջմասնաճյուղային հաշվարկների հաշվի միջոցով, մինչդեռ մասնաճյուղի միջմասնաճյուղային հաշվարկների հաշվի համարը փակցված չէ:

- «Հաշիվ N» դաշտում (17) վարկային հաստատությունում, վարկային հաստատության մասնաճյուղում շահառուի անձնական հաշվի համարը կամ Ռուսաստանի Բանկի հաստատությունում անձնական հաշվի համարը (բացառությամբ վարկային հաստատության թղթակցային հաշվի (ենթահաշիվից), մասնաճյուղի. վարկային հաստատություն բացված Ռուսաստանի Բանկի հաստատությունում), որը ձևավորվել է Ռուսաստանի Բանկում հաշվապահական հաշվառման կանոններին կամ Ռուսաստանի Դաշնության տարածքում գտնվող վարկային հաստատություններում հաշվառման կանոններին համապատասխան: Վարկային հաստատությունում, վարկային հաստատության մասնաճյուղում անձնական հաշվի համարը չի կարող մուտքագրվել, եթե ստացողը վարկային հաստատություն է, վարկային կազմակերպության մասնաճյուղ:

- Դաշտում «Type op ." (18) (գործողության տեսակը) ծածկագիրը փակցված է (01) ըստ «Ցուցակ խորհրդանիշներբանկային հաշիվների վրա պահվող փաստաթղթերի (գաղտնագրերը)» Հավելված 1-ի «Ռուսաստանի Դաշնության Կենտրոնական բանկում (Ռուսաստանի Բանկ) 1997 թվականի սեպտեմբերի 18-ի N 66-ի հաշվապահական հաշվառման կանոնների և տարածքում գտնվող վարկային կազմակերպություններում հաշվառման կանոնների հավելվածը: Ռուսաստանի Դաշնություն հունիսի 18-ի 97 N 61, ենթակա են փոփոխությունների և լրացումների: Վճարման հանձնարարականը միշտ պարունակում է ծածկագիրը (01), քանի որ յուրաքանչյուր վճարային փաստաթուղթ ունի իր ծածկագիրը, ուստի «01» - վճարման հանձնարարական, «02» - վճարում խնդրանք, «09» - հուշագիր և այլն:

- «Վճարումների ժամկետը» դաշտը: (19) (մարման ժամկետը) չի լրացվում մինչև Ռուսաստանի Բանկի հատուկ հրահանգները:

- Անվան դաշտ քառակուսի»։ (20) (վճարման նպատակը ծածկագրված) - լրացված չէ Ռուսաստանի Բանկի ցուցումներից առաջ:

- Դաշտում «Նկարագրություն. վճարներ»։ (21) (վճարման կարգը) վճարման կարգը մուտքագրվում է Ռուսաստանի Բանկի օրենսդրությանը և կանոնակարգին համապատասխան, կամ դաշտը չի լրացվում Ռուսաստանի Բանկի կանոնակարգով նախատեսված դեպքերում: Վճարման կարգը կարող եք որոշել՝ կարդալով հոդվածը «Բանկում բացված հաշիվներից վճարումների հաջորդականության մասին ”.

- Դաշտ «Կոդ» (22) լրացված չէ Ռուսաստանի Բանկի ցուցումներից առաջ:

- Դաշտը «Res. դաշտ» (23) պահուստային դաշտ. Լրացվում է Ռուսաստանի Բանկի կանոնադրությամբ սահմանված դեպքերում:

- «Վճարման նպատակը» դաշտում. (24) վճարման նպատակը, ապրանքների անվանումը, կատարված աշխատանքը, մատուցված ծառայությունները, ապրանքային փաստաթղթերի, պայմանագրերի համարները և ամսաթվերը (նշված է առանձին տողով կամ հղում է արվում հարկը չվճարելու փաստին), կարող են նշվել նաև այլ անհրաժեշտ տեղեկություններ՝ ներառյալ հարկի կամ տուրքի վճարման ժամկետը, պայմանագրով նախատեսված վճարման ժամկետը: Այսպես, օրինակ, վճարման նպատակն է «Վճարում թիվ 1993-ի համաձայնագրով: տոմսի համար»։

- «Մ.Պ.» դաշտերում: (43) (կնքի տարածություն) և «Ստորագրություններ» (44) վճարողը պետք է փակցնի կնիք (առկայության դեպքում) և ստորագրություն (ստորագրություն) այն անձանց, ովքեր իրավունք ունեն ստորագրել հաշվարկային փաստաթղթերը` վարկային հաստատության, վարկային հաստատության մասնաճյուղի կամ Ռուսաստանի Բանկի հաշվարկային ցանցի ստորաբաժանման կողմից հայտարարված նմուշների համաձայն:

- «Վճարողի բանկի նշանները» դաշտում. (45) փակցվում է վարկային հաստատության, վարկային կազմակերպության մասնաճյուղի կամ Ռուսաստանի Բանկի հիմնարկի կնիքը (կնիքները), պատասխանատու կատարողի ամսաթիվը և ստորագրությունը:

- Դաշտում «Ակտ. վճարային բանկին»: (62) (Ստացվել է վճարողի բանկի կողմից) ցույց է տալիս վճարողի բանկի կողմից վճարման հանձնարարականի ստացման ամսաթիվը «Ամսաթիվ» դաշտի համար սահմանված կանոնների համաձայն:

- «Հաշվից գանձված. վճարներ»։ (71) (Վճարողի հաշվից գանձվում է) դրամական միջոցները դեբետագրելու ամսաթիվըհաշիվներ վճարողը «Ամսաթիվ» դաշտի համար սահմանված կանոնների համաձայն

- «INN» դաշտում (60) (Վճարողի ՀՎՀՀ) նշվում է վճարողի ՀՎՀՀ-ն, եթե այն նշանակված է: TIN - սա իրավաբանական կամ ֆիզիկական անձի հարկ վճարողի նույնականացման համարն է, որը լրացվում է համապատասխան հարկային ծառայությունների կողմից հարկ վճարողին տրված «Հարկային հաշվառման վկայականի» հիման վրա: Վճարողի/շահառուի համար` ֆիզիկական անձի համար նշվում է հարկ վճարողի նույնականացման 12 նիշանոց համարը (TIN): Վճարողի/շահառուի համար, որը իրավաբանական անձ է (ինչպես ռուսերեն, այնպես էլ օտարերկրյա), նշվում է հարկ վճարողի նույնականացման 10 նիշանոց համարը:

- «INN» դաշտում (61) (Ստացողի TIN) ցույց է տալիս ստացողի TIN-ը, եթե նշանակված է: Բացատրությունը տե՛ս 60-րդ դաշտում:

Դաշտերում (101)-(110)

նշվում է Ռուսաստանի Դաշնության նախարարության կողմից հարկերի և տուրքերի, Ռուսաստանի Դաշնության ֆինանսների նախարարության և Ռուսաստանի Դաշնության պետական մաքսային կոմիտեի կողմից սահմանված տեղեկատվությունը: Այս դաշտերը լրացվում են տարբեր հարկեր և տուրքեր փոխանցելիս։

Ներկայացման համար այս նյութըօգտագործված՝ Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 863-866 հոդվածներ. Ռուսաստանի Դաշնության Կենտրոնական բանկի 1997 թվականի 14.10.1997 թ. թիվ 529 «Վճարման հանձնարարականի ձևաչափի և դրա լրացման կարգի մասին» հրահանգները (փոփոխված է Ռուսաստանի Դաշնության Կենտրոնական բանկի 02.12.2012 թ. .1999 թ. թիվ 691-Ու) և Ռուսաստանի Դաշնության Կենտրոնական բանկի 03.10.2002թ. թիվ 2-Պ «Ռուսաստանի Դաշնությունում անկանխիկ վճարումների մասին կանոնակարգ» (փոփոխված է Կենտրոնական բանկի հրահանգով. Ռուսաստանի Դաշնության 03.03.2003 N 1256-U); Հաշվապահական հաշվառման կանոններ Ռուսաստանի Դաշնության Կենտրոնական բանկում (Ռուսաստանի բանկում) 1997 թվականի սեպտեմբերի 18-ի N 66; Ռուսաստանի Դաշնության տարածքում գտնվող վարկային կազմակերպությունների հաշվապահական հաշվառման կանոններ, 1997 թվականի հունիսի 18-ի թիվ 61, փոփոխություններով և լրացումներով:

Վճարման հանձնարարականների մասին ամբողջական տեղեկատվություն ստանալու համար կարող եք կարդալ նաև հետևյալ հոդվածները կայքում.

- Վճարման հանձնարարականի ձևանմուշ. վճարման հանձնարարականի նմուշներ (օրինակներ ներբեռնման համար)

- Վճարման հանձնարարականի բյուջետային դասակարգման ծածկագրերը (BCC):

http://կայք/

- STK

- ԱՐԴՅՈՒՆԱԲԵՐՈՒԹՅԱՆ ՆՈՐՈՒԹՅՈՒՆՆԵՐ

- ԸՆԿԵՐՈՒԹՅԱՆ ՄԱՍԻՆ

- ՖՈՏՈՊԱՏԿԵՐԱՍՐԱՀ

- ՀԱՐՑ ՊԱՏԱՍԽԱՆ

- ՄԵՆՔ ՎՍՏԱՀՈՒՄ

-

ԽՈՐՀՐԴԱՏՎՈՒԹՅՈՒՆ ՀԱՇՎԱՊԱՀԱԿԱՆ ԵՎ ՀԱՐԿԱՅԻՆ ՄԱՍԻՆ

-

ՀԱՐԿԱՅԻՆ Օպտիմիզացիա

- EBITDA

- ՀԱՐԿԱՅԻՆ Օպտիմիզացիա.

- 2015 թվականի մայիսի 2-ի N 113-FZ դաշնային օրենք «ՌՈՒՍԱՍՏԱՆԻ ԴԱՇՆՈՒԹՅԱՆ ՀԱՐԿԱՅԻՆ ՕՐԵՆՍԳՐՔԻ ԱՌԱՋԻՆ ԵՎ ԵՐԿՐՈՐԴ ՄԱՍԸ ՓՈՓՈԽԵԼՈՒ ՄԱՍԻՆ՝ ԲԱՐՁՐԱՑՆԵԼՈՒ ՀԱՐԿԱՅԻՆ ԳՈՐԾԱԿԱԼՆԵՐԻ ՊԱՏԱՍԽԱՆԱՏՎՈՒԹՅՈՒՆԸ ԵՎ ՊԱՇՏՊԱՆՈՒԹՅԱՆ ՉՀԱՄԱՊԱՏԱՍԽԱՆՈՒԹՅԱՆ ՀԱՄԱՐ».

- Կառավարման հաշվապահությունը որպես համակարգ

- Կանխիկացման և կեղծ արտահանման սխեմաները կդադարեն գոյություն ունենալ։

- ՀԱՐԿԱՅԻՆ ՄՈՆԻՏՈՐԻՆԳՈՒՄ ՕԳՏԱԳՈՐԾՎՈՂ ՓԱՍՏԱԹՂԹԵՐԻ ՁԵՎԵՐԸ ՀԱՍՏԱՏԵԼՈՒ ՄԱՍԻՆ.

-

ՀԱՐԿԱՅԻՆ Օպտիմիզացիա

- ՏԵՂԱԴՐՄԱՆ ՎԵՐԱՀՍԿՈՂՈՒԹՅՈՒՆ

-

ԴԻԶԱՅՆԱՅԻՆ ՓԱՍՏԱԹՂԹԵՐԻ ՎԵՐԼՈՒԾՈՒԹՅՈՒՆ

- Կատարված էլեկտրական աշխատանքների ծավալի վերլուծություն

- Նախագծային փաստաթղթեր՝ նախնական թույլտվություն, նախագծանախահաշվային փաստաթղթեր: Մշակման կարգը. Ծրագրի աշխատանքային հոսքի կազմակերպում:

- Կապիտալ շինարարության նախագծերի գնահատված արժեքի որոշման հուսալիության ստուգման կարգի մասին, որոնց շինարարությունը ֆինանսավորվում է դաշնային բյուջեի միջոցների ներգրավմամբ։

- Ցանկացած անձ, ով ունի կարծիք տալու համար անհրաժեշտ գիտելիքներ, ներգրավված է որպես փորձագետ:

- Էլեկտրալաբորատորիա ՍՊԸ «ՊՐՈԵԿՏԵԼԵԿՏՐՈ-Պ».

-

ԱՆՎՏԱՆԳՈՒԹՅԱՆ ՀԱՄԱԿԱՐԳԵՐԻ ԴԻԶԱՅՆ

- Տեսահսկում մուտքի համար

-

ԻՐԱՎԱԲԱՆԱԿԱՆ ԽՈՐՀՐԴԱՏՎՈՒԹՅՈՒՆ

- Հաճախորդի կողմից տույժի պահում

- Կատարված աշխատանքի դիմաց վճարում

- Ավարտված աշխատանքների առաքում

- Նախահաշվի համակարգում

- Բյուջեում փոփոխություններ կատարելը

- որակի պահանջ

- Աշխատանք ընդունելուց հրաժարվելը

- Ո՞վ է վճարելու միջանցքի լույսի համար.

- Փորձագիտական գործունեության լիցենզավորում. Ի՞նչ է «փորձագետի» կարգավիճակը:

- «Ռուսաստանի Դաշնության Քաղաքացիական օրենսգրքի 1-ին մասի 4-րդ գլխում փոփոխություն կատարելու և Ռուսաստանի Դաշնության օրենսդրական ակտերի որոշ դրույթներ ուժը կորցրած ճանաչելու մասին» 2014 թվականի մայիսի 5-ի թիվ 99-FZ դաշնային օրենքը.

- Հարկ վճարողների համախմբված խումբ.

- Շինարարական պայմանագրի հայեցակարգը, էությունը և առարկան.

- Մենք ստանում ենք շինթույլտվություն։

- Կոլեկտիվ մասնակցություն մրցութային ընթացակարգերին.

- Միջնորդ դատարանի որոշում

- Պայմանագրային աշխատանք

- Հասարակությունները կարող են հրաժարվել կնիքների օգտագործումից

- Արդյո՞ք անհրաժեշտ է համապատասխանել ԻԿԱՕ-ի ստանդարտներին

- Կլոր կնիքների չեղարկում - ինչ է փոխվել իրավաբանի, կադրերի աշխատակցի և հաշվապահի աշխատանքում:

- Հանրային գնումներ. նախապատմություն, տեխնիկական առաջադրանք Թակարդներ և մերժումներ:

-

ՈՒՍՈՒՄՆԱԿԱՆ ԾԱՌԱՅՈՒԹՅՈՒՆՆԵՐ

- Ապրիլ 2012 «Արտաքին ցանցերի տեղադրում» ուսումնական նյութերի առաքում ANO MASPK

- Հոկտեմբեր 2012 Դասավանդման նյութերի տրամադրում Էլեկտրական համակարգերի նախագծում՝ ԱՆՈ ՄԱՍՊԿ-ի շահերից ելնելով

- 2013 թվականի ապրիլ ՃԿԿ-ի շահագործում Պայմանագրային հարաբերությունները շինարարության մեջ՝ ի շահ ANO MASPK-ի:

-

Հուլիս 2013 «Օդանավակայանների և օդանավակայանների ինժեներական ենթակառուցվածք» դասընթացի մշակում «ՍտրոյՍվյազՏելեկոմ» կապի և հեռահաղորդակցության օբյեկտների կառուցման, վերակառուցման և հիմնանորոգման կազմակերպությունների ասոցիացիայի շահույթ չհետապնդող գործընկերության շահերից:

- ՌՏԿ P-180U

- Ռադարային կայան 19Zh6 (ST-68U)

- Շարժական երեք կոորդինատային օդային տարածքի հսկողության ռադար 36D6-M.

- Ռադարային կայաններ

- Հեռահար էլեկտրոնային հետախուզության շարժական կայան «Կոլչուգա».

- Քաղաքացիական ավիացիայի օդանավակայանների օդերևութաբանական սարքավորումների շահագործում.

- ՌՏԿ P-140U.

- Թռիչքների և ավիացիոն էլեկտրական (ռադիո) հաղորդակցությունների ռադիոտեխնիկական աջակցություն

- Նոյեմբեր 2013 Ստեղծում ուսումնական պլանխորացված վերապատրաստման դասընթաց «Աշխատանք շինարարության, վերակառուցման կազմակերպման և կապիտալ վերանորոգումներգրավված ծրագրավորողի կամ պատվիրատուի կողմից համաձայնագրի հիման վրա իրավաբանական անձկամ անհատ ձեռնարկատեր(գլխավոր կապալառու), ներառյալ հատկապես վտանգավոր, տեխնիկապես բարդ և եզակի օբյեկտներում»՝ ելնելով ՀԱՆ ԴՊՕ «ՍՆՏԱ»-ի շահերից.

- Էներգաարդյունավետության դասընթացների անցկացում ABB համալսարանում:

- Դեկտեմբեր 2014

- 2015 թվականի հունիս «Ձեռնարկությունում էլեկտրական օբյեկտների պատասխանատու» ՈՒՍՈՒՄՆԱՍԻՐՄԵԹՈԴԱԿԱՆ ՀԱՄԱԼԻՐԻ ստեղծում.

- Հունիս 2016 UMC-ի ստեղծում «Տվյալների մշակման կենտրոնների ինժեներական համակարգերի նախագծման, կառուցման և շահագործման կազմակերպում»

-

Շինարարության կազմակերպում և շինարարության հսկողություն

- Փաստաթղթեր շինարարության մեջ

- Գործադիր փաստաթղթեր շինարարության մեջ

- Շինարարության ընթացքում առաջացած և ընդունման ընթացքում հայտնաբերված թերությունների վերացում

- Շինարարական նյութեր. Մատակարարում.

- Տվյալների մշակման կենտրոնների (DPC) շահագործման կազմակերպում, ներառյալ Հեռահաղորդակցության Արդյունաբերության Ասոցիացիայի (TIA) ANSI / TIA-942-A կողմից վավերացվածները՝ համաձայն տվյալների կենտրոնների հեռահաղորդակցության ենթակառուցվածքի ստանդարտի՝ մինչև մակարդակ 3 (N + 1) հուսալիության համար:

-

Եռօրյա դասընթաց «Տվյալների մշակման կենտրոնների ինժեներական համակարգերի նախագծման, կառուցման և շահագործման կազմակերպում».

- Օր 1

- Օր 2

- Օր 3

-

ՀՈԴՎԱԾՆԵՐ ԵՎ ԿԱՐԳԱՎՈՐՄԱՆ ՓԱՍՏԱԹՂԹԵՐ

- «Սմարթ Ցանց»՝ նոր գաղափար, թե՞ էներգամատակարարման համակարգերի տրամաբանական զարգացում։

- Դիզելային էլեկտրակայանների շահագործման ընթացքում դիզելային վառելիքի և շարժիչային յուղերի հաշվառման և պահպանման կանոններ

- ԸՆԴՀԱՆՈՒՐ ՊԱՅՄԱՆԱԳՐԵՐԻ ՄԱՍԻՆ

- Ձեռնարկության հաշվապահական հաշվառման քաղաքականություն.

- ԷԼԵԿՏՐԱԿԱՆ ԿԱՅԱՑՈՒՄՆԵՐԻ ԱՆՎՏԱՆԳ ՇԱՀԱԳՈՐԾՄԱՆ ԿԱԶՄԱԿԵՐՊՈՒՄ

- Ծրագրի կառավարում.

-

Աշխատանքային պայմանագիր

- Լրացուցիչ աշխատանքների համակարգում

- Հաճախորդի կողմից աշխատանքի ուղղում

- Նախահաշվի համակարգում

- Բյուջեում փոփոխություններ կատարելը

- Աշխատանքների կատարման ժամկետների հետաձգում

- Լրացուցիչ աշխատանքների գրանցում

- Ավարտված աշխատանքների առաքում

- Աշխատանքների առաքում

- Կատարված աշխատանքի դիմաց վճարում

- Աշխատանքի ընթացքում նյութի փոփոխություն

- որակի պահանջ

- Աշխատանք ընդունելուց հրաժարվելը

- Հաճախորդը հաստատությունում չէ

- Առաքում - ավարտված տեղադրման օբյեկտների ընդունում

- Աշխատանքի պաշտպանություն՝ վարչական փաստաթղթեր

- Էլեկտրաէներգիայի որակը

- Հրդեհային անվտանգություն. ԿԱՆՈՆՆԵՐԻ ՕՐԵՆՍԳԻՐՔ.

- Էլեկտրական փորձաքննություն.

- Ի՞նչ է ՕՖՇՈՐԸ:

- Բանակցություն.

- Դիզայնի կազմակերպման ընդհանուր հարցեր.

- ԷԼԵԿՏՐԱԿԱՆ ԿԱՅԱՑՈՒՄՆԵՐԻ ՆԱԽԱԳԾՄԱՆ ԿԱՆՈՆՆԵՐ.

- SRO և GENERAL CONTRACTING

- ՆԱԽԱԳԾԻ ՓԱՍՏԱԹՂԹԵՐԻ ԿԱԶՄԸ.

-

ABC ռեյդերների գրավում:

- EBITDA

- INCOTERMS 2000 թ

- Գործավարություն ԳՕՍՏ Ռ 6.30-2003

- Հուշագիր «ԱՐԴՅՈՒՆԱՎԵՏ ՄԵՆԵՋԵՐ».

- Հեղինակային հսկողություն.

- Տարբերությունները աշխատանքային պայմանագրերի և աշխատանքային պայմանագրերի միջև:

- ՍԽԱԼՆԵՐ ՊԱՅՄԱՆԱԳՐԵՐԻ ԿՈՆՔՈՒՄ.

- ԲԱՇԽՄԱՆ ՑԱՆՑԵՐՈՒՄ ՕԳՏԱԳՈՐԾՎՈՂ ԷԼԵԿՏՐԱԿԱՆ Շղթաների ՏԵՍԱԿՆԵՐԸ.

- Հարմարվողական էներգիայի մատակարարման ցանցեր.

- Հաշվապահական հաշվառման օրենք.

- ՍԱՐՔԱՎՈՐՈՒՄՆԵՐԻ ԱՆՀԱՏԱԿԱՆ ԵՎ ՖՈՒՆԿՑԻԱԼ ՓՈՐՁԱՐԿՈՒՄ.

-

Պահուստային դիզելային էլեկտրակայանի տեղադրման վերաբերյալ առաջարկություններ.

- DGU OPERATION (ֆոտո)

-

Դիզելային էլեկտրակայանների շահագործման վերաբերյալ առաջարկություններ

- DGU OPERATION (ֆոտո)

- Նախագծային փաստաթղթերի բաժինների կազմի և դրանց բովանդակության պահանջների մասին

- Կարգավորման հաշիվ-ապրանքագրի լրացման կանոններ

Որպեսզի գումարը մտնի բյուջե, անհրաժեշտ է ճիշտ լրացնել վճարման հանձնարարական այս կամ այն պարտադիր վճարի փոխանցման համար:

Նմուշ վճարման հանձնարարական-2019. լրացման կանոններ

Վճարման հանձնարարականը լրացնելու կանոնները սահմանված են Ռուսաստանի ֆինանսների նախարարության 2013 թվականի նոյեմբերի 12-ի N 107n հրամանով և չեն փոխվել 2018 թվականի համեմատ: Մենք ամփոփել ենք այս հիմնական կանոնները աղյուսակում.

| Վճարման դաշտի անվանումը (դաշտի համարը) | Հարկերի վճարում | ԱԴԾ-ին «վնասվածքների համար» վճարումներ |

|---|---|---|

| Վճարողի կարգավիճակը (101) | «01» - եթե հարկը վճարվում է իրավաբանական անձի կողմից. «09» - եթե անհատ ձեռնարկատերը վճարում է հարկը. «02» - եթե հարկը վճարում է կազմակերպությունը / անհատ ձեռնարկատերը որպես հարկային գործակալ | «08» |

| վճարողի TIN (60) | Կազմակերպության/ձեռնարկատիրոջ ՀՎՀՀ | |

| Վճարողի անցակետ (102) | KPP-ն նշանակված է IFTS-ին, որին կվճարվի հարկը | Եթե կազմակերպությունը վճարում է մուծումները, ապա նշվում է նրա KPP-ն։ Եթե վճարողն առանձին ստորաբաժանում է (OP), ապա այս ԳՊ-ի անցակետը դրվում է 102 դաշտում. |

| IP-ն 102 դաշտում դրեց «0» | ||

| Վճարող (8) | Կարճ անունկազմակերպություններ / OP, լրիվ անվանումը ձեռնարկատեր | |

| Ստացողի TIN (61) | IFTS-ի TIN-ը, որին վճարվում է հարկը | ԱԴԾ մարզային մասնաճյուղի ՀՎՀՀ, որին փոխանցվում է ներդրումը |

| Ընդունիչի անցակետ (103) | IFTS-ի անցակետ, որին վճարվում է հարկը | ԱԴԾ մարզային մասնաճյուղի անցակետ, որին փոխանցվում է ներդրումը |

| Ստացող (16) | UFK ըստ _____-ի (տարածաշրջանի անվանումը, որտեղ վճարվում է հարկը), իսկ կոնկրետ IFTS-ը նշված է փակագծերում: Օրինակ՝ «UFK in Moscow (IFTS of Russia No. 14 in Moscow)» | UFK ըստ _____-ի (շրջանի անվանումը, որտեղ վճարվում է ներդրումը), իսկ ԱԴԾ-ի մասնաճյուղը նշված է փակագծերում: Օրինակ, «UFK in Moscow (GU - Moscow RO FSS RF)» |

| Վճարման առաջնահերթություն (21) | 5 | |

| KBK (104) | վճարված հարկին/վճարին համապատասխան | |

| OKTMO (105) | OKTMO կոդը կազմակերպության / OP / գույքի / տրանսպորտի գտնվելու վայրում OKTMO կոդը բնակության վայրում IP Առևտրային վճար վճարելիս OKTMO ծածկագիրը նշվում է առևտրային օբյեկտի գտնվելու վայրում, որի համար վճարվում է այս վճարը: | OKTMO կոդը կազմակերպության գտնվելու վայրում կամ EP / անհատ ձեռնարկատիրոջ բնակության վայրում |

| Վճարման պատճառը (106) | Որպես կանոն, այս դաշտը պարունակում է մեկը հետևյալ արժեքները: «TP» - ընթացիկ ժամանակաշրջանի համար հարկ / ներդրում վճարելիս. «ZD» - հարկերի / մուծումների գծով պարտքերի կամավոր մարման դեպքում. «TR» - Դաշնային հարկային ծառայության / FSS-ի խնդրանքով պարտքը մարելիս. «ԱՊ» - ստուգման ակտով պարտքի մարման դեպքում (մինչ պահանջ ներկայացնելը) |

|

| Ժամանակահատվածը, որի համար վճարվել է հարկը/վճարումը (107) | Եթե 106 դաշտը պարունակում է «TP» / «ZD», ապա օրենքով սահմանված հարկի վճարման հաճախականությունը նշվում է հետևյալ ձևաչափերից մեկով. - ամսական վճարումների համար՝ «MS.XX.YYYY», որտեղ XX-ը ամսվա համարն է (01-ից մինչև 12), իսկ YYYY-ն այն տարին է, որի համար կատարվել է վճարումը (օրինակ՝ անձնական եկամտահարկը վճարելիս: աշխատողների աշխատավարձը 2019 թվականի փետրվար ամսվա համար, անհրաժեշտ է տեղադրել «MS.02.2019»); — Եռամսյակը մեկ վճարվող հարկերի համար՝ «Q.XX.YYYY», որտեղ XX-ը եռամսյակի համարն է (01-ից մինչև 04), YYYY-ն այն տարին է, որի համար վճարվում է հարկը. - կիսամյակային հարկերի համար (օրինակ՝ ESHN). «PL.XX.YYYY», որտեղ XX-ը կիսամյակի համարն է (01 կամ 02), YYYY-ն այն տարին է, որի համար փոխանցվում է հարկը. - տարեկան վճարումների համար՝ «YD.00.YYYY», որտեղ YYYY-ն այն տարին է, որի համար վճարվում է հարկը (օրինակ՝ 2019 թվականի եկամտահարկի վերջնական հաշվարկ կատարելիս պետք է դնել «YD.00.2019»): . Եթե 106 դաշտը «TR» է, ապա 107 դաշտում արտացոլվում է հարցման ամսաթիվը: Եթե 106 դաշտը «AP» է, ապա 107 դաշտը սահմանվում է «0» | «0» |

| Փաստաթղթի համարը (108) | Եթե 106 դաշտը «TP» / «ZD» է, ապա 108 դաշտը սահմանվում է «0»: Եթե 106 դաշտում «TR» է, ապա 108 դաշտում արտացոլված է վճարման համար հարկային պահանջի համարը։ Եթե 106 դաշտը «AP» է, ապա 108 դաշտում նշվում է աուդիտի արդյունքների հիման վրա ընդունված որոշման թիվը. | «0» |

| Փաստաթղթի ամսաթիվ (109) | Եթե 106 դաշտում «TP» է, ապա 109 դաշտում մուտքագրվում է հայտարարագրի ստորագրման ամսաթիվը։ Բայց, որպես կանոն, վճարման պահին հայտարարագիրը դեռ չի ներկայացվել, ուստի վճարողները դնում են «0»: Եթե 106 դաշտը «ZD» է, ապա 109 դաշտը դրվում է «0»: Եթե 106 դաշտը «TR» է, ապա 109-րդ դաշտում արտացոլվում է վճարման հայտի ամսաթիվը: Եթե 106 դաշտը «AP» է, ապա 108 դաշտում նշվում է հետստուգման որոշման ամսաթիվը | «0» |

| Վճարման տեսակը (110) | «0» կամ UIN, եթե այդպիսիք կան | |

| Վճարման նպատակը (24) | Վճարման համառոտ բացատրություն, օրինակ. «Ռուսաստանի Դաշնության տարածքում վաճառված ապրանքների (աշխատանքների, ծառայությունների) վրա ավելացված արժեքի հարկ (2-րդ վճար 2019 թվականի 3-րդ եռամսյակի համար)»:Այս ոլորտում «վնասվածքների» համար հավելավճարներ վճարելիս պետք է նշել նաև ապահովագրվածի ձեր գրանցման համարը. | |

Խնդրում ենք նկատի ունենալ, որ աղյուսակը չի պարունակում տեղեկատվություն, որը պետք է նշվի վճարման հանձնարարականներում պարտադիր կենսաթոշակային և բժշկական ապահովագրությանը, ինչպես նաև վճարումները VNiM-ին փոխանցելիս: Առանձին նյութ է հատկացված այս վճարումների համար վճարման հանձնարարականներին:

Վճարման հանձնարարական-2019. հատկապես կարևոր մանրամասներ

Վճարման հանձնարարականի որոշ մանրամասներ պետք է լրացվեն շատ ուշադիր: Ի վերջո, եթե դուք սխալվեք դրանցում, ձեր հարկը / ներդրումը պարզապես կհամարվի չվճարված: Համապատասխանաբար, դուք ստիպված կլինեք կրկին փոխանցել հարկի / մուծման գումարը բյուջե, ինչպես նաև վճարել տույժեր (եթե սխալ եք հայտնաբերել ավարտից հետո. Վերջնաժամկետվճարում):

Վճարման հանձնարարականների լրացման կարգը պարբերաբար փոփոխվում է՝ ելնելով ֆինանսաիրավական հարաբերությունների օրենսդրական կարգավորման առաջնահերթություններից։ Եթե ձեռնարկությունը պետք է կատարի բանկ ուղարկի վճարման հանձնարարական, ապա դրա ճիշտ լրացումը վճռորոշ դեր կխաղա ֆինանսական գործարքի հաջող ավարտի առումով: Որո՞նք են վճարման հանձնարարականների օգտագործման կարգավորող օրենսդրության առանձնահատկությունները: Հիմնական մանրամասներից մեկը՝ «Վճարման նպատակը» լրացնելիս՝ ի՞նչ նշել:

Վճարման հանձնարարականների լրացման նոր կարգ. փոփոխություններ

Սկզբից՝ խնդրո առարկա ֆինանսական իրավահարաբերությունների օրենսդրական կարգավորման առանձնահատկությունների մասին։

Վճարման հանձնարարականի լրացումը ընթացակարգ է, որն իրականացվում է նոր կանոններով 2014 թվականից։ Քննարկվող փաստաթղթի հետ աշխատելու կարգի հիմնական փոփոխություններն են.

- 101-ում հնարավոր է նշել մեծ քանակությամբարժեքներ;

- անհրաժեշտության դեպքում ամրացրեք OKTMO կոդը 105 դաշտում.

- որոշ նոր արժեքների ատրիբուտ 106-ում հայտնվելով.

- նոր կարգով 108 դաշտը լրացնելու անհրաժեշտությունը.

- 110 դաշտում վճարումների ցանկի կրճատման մեջ.

- վճարման հանձնարարականում նոր ռեկվիզիտի հայտնվելու դեպքում, այն է՝ «Կոդ».

Շատ դեպքերում ֆինանսիստի համար ամենադժվարը վճարման հանձնարարականում «Վճարման նպատակը» մանրամասների լրացումն է։ Մտածեք, թե ինչպես է ձեզ անհրաժեշտ համապատասխան սահմանված նորմերմուտքագրեք որոշ տեղեկություններ այս դաշտում:

Մանրամասներ «Վճարման նպատակը». լրացման առանձնահատկությունները

Այսպիսով, մեր խնդիրն է ճիշտ լրացնել «Վճարման նպատակը» մանրամասները: Ի՞նչ գրել դրա մեջ:

Նախ, հարկ է նշել, որ Ռուսաստանի Դաշնության ներկայիս ֆինանսական օրենսդրությունը չի սահմանում խիստ պահանջներ տվյալ մանրամասներում որոշակի տեղեկատվություն նշելու համար: Բայց ներս ընթացիկ ստանդարտներըհիմնական չափանիշը, որին պետք է համապատասխանի վճարման հանձնարարականում այս դաշտը, դրված է՝ դրանում մուտքագրված նիշերի ընդհանուր թիվը չպետք է գերազանցի 210-ը։

Բացի այդ, խնդրո առարկա հատկանիշը նկարագրելիս կարող եք նշել տեղեկություններ, որոնք վերաբերում են.

- ուղղակիորեն վճարման առանձնահատկություններին.

- ապրանքների, ծառայությունների;

- որոշակի իրավական հարաբերություններ հաստատող առաջնային փաստաթղթեր.

- ԱԱՀ-ին:

Նաև վճարման հանձնարարականը լրացնելը կարող է պահանջել այլ տեղեկությունների նշում՝ այն դեպքերում, երբ դա անհրաժեշտ է օրենքի կամ պայմանագրի տեսանկյունից: Եկեք ուսումնասիրենք, թե ինչ կարող է ուղղակիորեն ներկայացնել խնդրո առարկա ռեկորդների բովանդակությունը:

Մեզ համար կարևոր է հասկանալ, թե կոնկրետ ինչն է առավել հաճախ արտացոլված «Վճարման նպատակ» դաշտում։ Ի՞նչ գրել դրա մեջ՝ ելնելով ֆինանսական իրավահարաբերությունների պրակտիկայից։

Ամենից հաճախ այս պահանջը ներառում է տեղեկատվություն.

- ուղղակիորեն վճարման նպատակի մասին (այս դեպքում իրավահարաբերությունների էությունը կարող է արձանագրվել փաստաթղթում, օրինակ, աշխատանքի կատարումը, ծառայությունների մատուցումը, ապրանքների գնումը, աշխատավարձի վճարումը).

- գործարքի հիման վրա (օրինակ՝ պայմանագրի համարը, հաշիվը, որի հիման վրա ընկերությունը հաշվարկներ է կատարում կոնտրագենտի հետ).

- իրավահարաբերությունների փաստացի արդյունքների վերաբերյալ (օրինակ՝ մատակարարված ապրանքների ցանկը, մատուցված ծառայությունները, կատարված աշխատանքները).

- փոխանցվող վճարման տեսակի մասին (այն կարող է ներկայացվել, օրինակ, կանխավճարով կամ ապրանքների կամ ծառայությունների առաքումից հետո գործարքով):

Ռեկվիզիտը արտացոլում է նաև այլ անհրաժեշտ տեղեկատվություն՝ պայմանագրով նախատեսվածը: Օրինակ, սա կարող է լինել գործընկերների միջև հաշվարկների ժամանակացույցը, վճարման ճիշտ նույնականացման տեղեկատվությունը:

Բացի այդ, անհրաժեշտ է արտացոլել ԱԱՀ-ի չափը. վճարման նպատակը ներառում է վճարման հանձնարարականում համապատասխան տեղեկատվության ներառումը: Եթե ավելացված արժեքի հարկը չի վճարվում ֆիրմայի կողմից, ապա տրված փաստարտացոլված է նաև խնդրո առարկա հենարաններում: Այսինքն՝ կարելի է գրել, օրինակ, «առանց ԱԱՀ»։ Նշենք, որ հարկային ծառայություն վճարման հանձնարարականներ ուղարկելիս անհրաժեշտ չէ համապատասխան փաստաթղթում նշել ԱԱՀ-ի մասին տեղեկությունները։ Վճարման նպատակն այս դեպքում կապված է հարկերի վճարման հետ, այլ ոչ թե ընկերության մասնակցությունը պայմանագրային իրավահարաբերություններին։

Օգտակար կլինի ավելի մանրամասն ուսումնասիրել վճարման հանձնարարական լրացնելու առանձնահատկությունները Դաշնային հարկային ծառայությանը միջոցներ փոխանցելիս:

Մանրամասն «Վճարման նպատակը». հարկային փոխանցումներ

Եթե հարկային փոխանցում կատարելու անհրաժեշտություն կա, ո՞րը կարող է լինել վճարման նպատակը։ Ի՞նչ գրել համապատասխան ցուցանակներում: Քննարկվող դաշտը, եթե վճարման հանձնարարականը լրացվում է Դաշնային հարկային ծառայությունում, պետք է պարունակի, առաջին հերթին, տեղեկատվություն վճարումը նույնականացնելու համար: Հարկային փոխանցումներում նշված ռեկվիզիտը կարող է ներառել տեղեկատվություն հարկ վճարողի մասին (այսինքն, օրինակ, ընկերության անվանումը, ձեռնարկատիրոջ լրիվ անվանումը, նոտարը, փաստաբանը, ղեկավարը. գյուղացիական տնտեսություն, որոշակի հարկ վճարող ֆիզիկական անձ):

Նկատի ունեցեք, որ փաստաթղթում հարկերի առկայության համար վճարումները լրացնելիս անթույլատրելի են այն դաշտերը, որոնցում նշված չեն պահանջվող տվյալները:

Այն դեպքում, երբ վճարումը փոխանցվում է Թոշակային ֆոնդ, համապատասխան մանրամասներում կարող եք նշել, որ գործարքը նախատեսվում է մուտքագրել կենսաթոշակի ապահովագրական մաս, արտացոլել վճարողի համարը ՖՀՀ-ում, ինչպես նաև այն հաշվետու ժամանակաշրջանը, որի համար վճարվում է ներդրումը:

Վերադառնանք առևտրային ընկերությունների կողմից վճարման հանձնարարականներում տեղեկատվության արտացոլման առանձնահատկությունների ուսումնասիրությանը: Օգտակար կլիներ մտածել, թե ինչ լեզու կարող է պարունակվել համապատասխան փաստաթղթերում:

Մանրամասն «Վճարման նպատակը». ձևակերպումների օրինակներ առևտրային հաշվարկների շրջանակներում

Առևտրային իրավահարաբերությունների շրջանակներում հաշվարկներ կատարելիս «Վճարման նպատակը» պարտադիր կետում կարող է նշվել, որ.

- գործարքը վճարում է այս կամ այն պայմանագրով կատարված աշխատանքի համար, ինչպես նաև ընդունման վկայական (ներառյալ ԱԱՀ-ն որոշակի չափով).

- վճարումը կանխավճար է այս կամ այն հաշվում մատուցված այս կամ այն ծառայությունների համար.

- վճարումը կատարվում է հաշիվը համալրելու նպատակով (այս դեպքում ԱԱՀ չի գանձվում):

Այսպիսով, մենք դիտարկել ենք տեղեկատվության արտացոլման առանձնահատկությունները վճարման հանձնարարականի ամենակարևոր պայմանում՝ «Վճարման նպատակը»: Ինչ գրել դրա մեջ, մենք հիմա գիտենք: Սակայն համապատասխան մանրամասների ճիշտ լրացումը ֆինանսիստի միակ խնդիրը չէ։ Նրան անհրաժեշտ կլինի նաև տեղեկություններ մուտքագրել այլ մանրամասներով:

Հոդվածի սկզբում մենք նշել ենք, որ 2014 թվականից ֆինանսական կարգավորիչը ներմուծել է վճարման հանձնարարականներ լրացնելու նոր կանոններ։ Հաշվի առեք հաշվարկային փաստաթղթերում որոշակի տեղեկություններ մուտքագրելու առանձնահատկությունները՝ հաշվի առնելով այս նորամուծությունները։

Այսպիսով, 101 ռեկվիդենտը լրացնելու կանոնները փոխվել են, եկեք ուսումնասիրենք, թե ինչպես մուտքագրել տեղեկատվությունը նորացված ստանդարտներով: Մենք կհամաձայնվենք, որ վճարման ձևը լրացվի հարկը վճարելու համար։

Լրացնելով հարկի վճարումը` 101 ռեկվիզիտ

Ինչպես վերը նշեցինք, նոր կարգավորող իրավական ակտերի ներդրումից հետո քննարկվող պահանջը կարող է լրացվել հնարավոր պարամետրերի ավելի մեծ ընտրությամբ, քան նախկինում։ Վճարողի կարգավիճակը նշելու համար անհրաժեշտ է 101-րդ պահանջը, օրինակ, իրավաբանական անձը, որը հարկ է փոխանցում բյուջե:

Վճարման նոր հանձնարարականներում դուք կարող եք ընտրել խնդրո առարկա հատկանիշի արժեքները ցանկից, որը ներկայացված է 26 կետով (մինչդեռ նախկինում կար 20): Բայց համապատասխան իմաստներից շատերը մնացել են նույնը։ Օրինակ, եթե վճարման նպատակը հարկերն են, ապա այդ կոդը պետք է լինի 01 կամ 02:

Եթե խոսենք նոր արժեքների մասին, որոնք կարող են սահմանվել այս դաշտում, ապա դրանք ներառում են 21 և 22 կոդերը: Դրանք համապատասխանում են, որոնց ներառված են համախմբված խմբերում:

Կարելի է նշել, որ ապահովագրավճարները բյուջե փոխանցելիս անհրաժեշտ է 101 ռեկվիդենտում մուտքագրել 08 կոդը։

Հենարաններ 105

Վճարման հանձնարարականում հաջորդ ուշագրավ ռեկվիզիտը 105-ն է: Այստեղ հիմնական նրբերանգը OKATO-ի փոխարեն ավելի վաղ OKTMO կոդի նշումն է: Այս դեպքում հենց դրա OKTMO կոդը քաղաքապետարանըորի տարածքից ստացվում է եկամուտը, որի հիման վրա վճարվում է հարկը.

Եթե փոխանցումը բյուջե կատարվում է տեղեկատվության հիման վրա հարկային հայտարարագիր, այնուհետև OKTMO կոդը, որը համապատասխանում է այս տեղեկատվությանը, պետք է գրանցվի քննարկվող դաշտում: Ցանկալի է պարզաբանել տվյալ կոդը անմիջապես Դաշնային հարկային ծառայության հետ:

Հենարաններ 106

Հաջորդ ամենակարևոր վճարման մանրամասները 106-ն են: Այն պետք է պարունակի տվյալներ, որոնք թույլ են տալիս որոշել վճարման հիմքը: Համաձայն նոր կանոնակարգերի՝ համապատասխան մանրամասները կարող են արտացոլվել վճարման մեջ՝ օգտագործելով այնպիսի արժեքներ, ինչպիսիք են.

- ID (եթե մենք խոսում ենքվճարման մասին

- TL (եթե որևէ տնտեսվարող սուբյեկտի պարտքերը մարվում են երրորդ կողմի կողմից),

- RK (եթե պարտքը վճարված է, որը նախատեսված է պարտատերերի ռեգիստրով),

- ST (եթե ընթացիկ պարտքը վճարվում է):

Վճարման հանձնարարականը լրացնելու կանոններ՝ 108 ռեկվիզիտ

Հաշվի առնելով այս կամ այն բանը, շատ ֆինանսիստներ վճարում են Հատուկ ուշադրությունհատկանիշ 108. Դրա նշանակությունը կայանում է նրանում, որ համապատասխան դաշտում գրանցվում է այն փաստաթղթի համարը, որի հիման վրա կատարվում է վճարումը: Նոր կանոններ, սահմանված է կարգավորողի կողմից, առաջարկում են, որ եթե վճարողի կարգավիճակը տարբերվում է 03, 16, 19 կամ 20 թվերից, ապա վճարման համար հիմք հանդիսացող փաստաթուղթը պետք է ունենա համար, որը.

- սկսվում է DE-ով և ներառում է նաև մաքսային հայտարարագրի վերջին 7 թվանշանները.

- ունի սկիզբ PO տառերի համակցության տեսքով, ինչպես նաև ներառում է մի համար, որը նույնպես թողարկվում է FCS-ի կողմից.

- սկսվում է CT-ով և պարունակում է նաև հայտարարագրի վերջին 7 թվանշանները.

- ունի սկիզբ ID տառերի համակցության տեսքով, ինչպես նաև ներառում է գործադիր դասակարգված փաստաթղթի համարը.

- սկսվում է IP-ով, ինչպես նաև պարունակում է պատվերի համարը, որը հավաքածու է.

- ունի սկիզբ TU տառերի համակցության տեսքով, ինչպես նաև ներառում է մաքսային վճարների փոխանցման հետ կապված պահանջի քանակը.

- սկսվում է տվյալների բազայից, ինչպես նաև պարունակում է Դաշնային մաքսային ծառայության տնտեսական փաստաթղթի մանրամասները.

- ունի սկիզբ IN տառերի համակցության տեսքով, ինչպես նաև պարունակում է հավաքածուում օգտագործված փաստաթղթի մանրամասները.

- սկսվում է առևտրային առաջարկով և ներառում է նաև խոշոր հարկատուների հետ փոխգործակցության համաձայնագրի մանրամասները:

Վճարման մեջ նոր՝ ռեկվիզիտոր 22

Օրենսդրական նորամուծությունների համաձայն՝ 2014-22 թվականներին վճարումների ոլորտում հայտնվեց նոր դաշտ, որը պարունակում է UIN կամ եզակի հաշվեգրման նույնացուցիչ: Փաստորեն, վճարման նպատակը, որը փաստաթուղթը ստացող բանկը փոխանցում է իրավասու կողմից վարվող տեղեկատվական համակարգ պետական մարմինները. Դուք կարող եք իմանալ UIN-ը` դիմելով Դաշնային հարկային ծառայությանը կամ արտաբյուջետային ֆոնդում: Համապատասխան նույնացուցիչը բաղկացած է 23 նիշից: Դրանցից առաջին 3-ը UIN հապավումն է։ Փաստաթղթում 4-ից 23-րդ նիշերն ուղղակիորեն կհամապատասխանեն հաշվեգրման նույնացուցիչին:

Լրացում ըստ նոր կանոնների. ի՞նչ փնտրել:

Ինչի՞ վրա պետք է ուշադրություն դարձնի ֆինանսիստը անդորրագրի այս կամ այն նմուշը լրացնելիս, որի համար սահմանված են նոր իրավական պահանջներ:

Մեկ այլ նրբություն. եթե ֆինանսիստը հստակ չգիտի, թե ինչ արժեք պետք է ֆիքսել վճարման հանձնարարականի 106-110 դաշտերում, ապա փաստաթղթում պետք է նշվի 0:

Օգտակար կլինի դիտարկել, թե ինչպես կոնկրետ օրինակվճարման հանձնարարական: Դրանցից մեկը ստորև ներկայացված նկարում է:

Այս նմուշի անդորրագիրն ամբողջությամբ համապատասխանում է նոր կանոնակարգով սահմանված չափանիշներին:

Վճարման հանձնարարականների հետ աշխատելու ամենակարևոր կողմը դրանցում փոփոխություններ կատարելն է: Եկեք այն համարենք.

Վճարման հանձնարարականի փոփոխություն. նրբերանգներ

Նախևառաջ, մենք նշում ենք, որ վճարման նպատակը որպես բիզնես գործարք փոխելը չի կարգավորվում դաշնային կանոնակարգերի մակարդակով, ինչպիսիք են, մասնավորապես. Քաղաքացիական օրենսգիրքՌուսաստան. Այնուամենայնիվ, այս ընթացակարգը կարող է կարգավորվել տարբեր ենթաօրենսդրական ակտերով իրավական ակտեր. Օրինակ, նման իրավահարաբերությունները գտնվում են Ռուսաստանի Դաշնության Կենտրոնական բանկի թիվ 383-P կանոնակարգի իրավասության ներքո, որն ընդունվել է 19.06.2012թ.:

Նաև մեծ նշանակությունայս դեպքում ունի արբիտրաժային պրակտիկա. Դրան համապատասխան, կարելի է առանձնացնել դատավորների 3 հիմնական դիրքերը, ովքեր քննարկել են հարկային վեճերը և որոշումներ կայացրել այնպիսի ընթացակարգի վերաբերյալ, ինչպիսին է վճարման նպատակը որոշակի հաշվարկային փաստաթղթում փոխելը։

Նախ՝ կարծիք կա, որ դրամական միջոցները փոխանցած անձը և դրանց ստացողն իրավունք ունեն համաձայնագրին համապատասխան ճշգրտել վճարման նպատակը։

Երկրորդ, դատավորները կարող են գալ այն եզրակացության, որ վճարողն իրավունք ունի համապատասխան ռեկվիզիտի ճշգրտումներ կատարել առանց որևէ լրացուցիչ պայմանների:

Երրորդ, արբիտրաժային տրիբունալները կարող են որոշել, որ վճարման հանձնարարականում խնդրո առարկա դաշտը չի կարող փոխվել:

Դիտարկենք այս 3 դիրքերը ավելի մանրամասն:

Արբիտրաժների դիրքորոշումները վճարումների ճշգրտման վերաբերյալ. դաշտի փոփոխություն համաձայնագրով

Այսպիսով, առաջին դիրքորոշման համաձայն, իրավահարաբերությունների կողմերը՝ վճարողը և վճարում ստացողը, կարող են պայմանավորվել փոխել որոշակի մանրամասներ։

Այս դիրքորոշմանը հավատարիմ դատավորները կարծում են, որ բանկերը չպետք է միջամտեն հաճախորդների իրավահարաբերություններին։ Եթե գործարքի կողմերն ունեն փոխադարձ պահանջներ, ապա, արբիտրաժի կարծիքով, դրանք պետք է լուծվեն առանց ֆինանսական հաստատության մասնակցության: Բացառություն է, եթե այս կամ այն խնդիրն առաջացել է բանկի թերության պատճառով։

Ըստ դատավորների՝ վճարման նպատակը՝ որպես հաշվարկային փաստաթղթի պարտադիր պայման, ամրագրված է ստացողից փոխանցված միջոցները ճիշտ նույնականացնելու համար, և եթե դա կարող է դժվար լինել փաստաթղթում առկա սխալների պատճառով, ապա մասնակիցները. իրավահարաբերությունները պետք է կարողանան փոխել փաստաթղթի համապատասխան դաշտը։

Ցանկացած պահի փոխել դաշտը

Կա դատավորների դիրքորոշումը, ըստ որի վճարման նպատակը ցանկացած պահի կարող է ճշտվել վճարողի կողմից։ Ո՞րն է այս դեպքում արբիտրաժային փաստարկը:

Ըստ դատավորների՝ անձը, ով փոխանցում է միջոցները՝ օգտագործելով համապատասխան փաստաթուղթը, ուղղակիորեն որոշում է դրանց նպատակը։ Ուստի ճիշտ գործարք իրականացնելու համար նա ցանկացած պահի կարող է ուղղել այն տեղեկատվությունը, որը ներկայացված է «վճարման նպատակ» փոփոխականում։ Քանի որ բանկերը չպետք է միջամտեն հաճախորդների իրավահարաբերություններին, փաստորեն, այս առումով կրկնվում է այն թեզը, որը վերը դիտարկեցինք, վճարողին, դատավորների կարծիքով, պետք է համարել որպես միակ իրավասու սուբյեկտ վճարման մանրամասները ճշգրտելիս։

Բացի այդ, արբիտրները վկայակոչում են Արվեստ. ըստ որի այս կամ այն գույքի սեփականատերն իրավունք ունի իր նկատմամբ կատարել օրենքի նորմերին համապատասխանող ցանկացած գործողություններ։ Այս առումով վճարողն իրավունք ունի տնօրինելու միջոցները իր հայեցողությամբ: Եթե նա ստացել է հաշիվ-ապրանքագիր, որի համար պետք է վճարվի, ապա վճարման նպատակը, որպես վճարման մանրամասներ, սեփականատիրոջ համար սահմանված միջոցներից մեկն է. քաղաքացիական իրավունքներ. Եթե անձը չի կարող անհրաժեշտության դեպքում շտկել այս դաշտը վճարման հանձնարարականում, ապա նա չի կարող ապահովել միջոցների ճիշտ փոխանցում՝ իր ցանկությամբ։ Եվ սա կարող է դիտվել որպես նրա քաղաքացիական իրավունքների խախտում։

Վճարման նպատակը` փոխանցումը, կամ, օրինակ, առաքված ապրանքների կամ ծառայությունների դիմաց կոնտրագենտին փոխանցումը, հետևաբար, կարևոր տարբերակ է այն քաղաքացու տեսանկյունից, որն իրականացնում է այն իրավունքները, որոնք երաշխավորված են Քաղաքացիական օրենսգրքով: Ռուսաստանի Դաշնություն.

Դաշտը փոխելու արգելք

Դատարանների մյուս տեսակետն այն է, որ իրավահարաբերությունների ոչ մի սուբյեկտ չի կարող ճշգրտել «Վճարման նպատակ» դաշտը։

Արբիտրաժային տրիբունալի կարծիքով՝ վճարման կարգադրությունը փաստաթուղթ է, որը պատկանում է արդարացման կատեգորիային։ Այսինքն՝ դրանում առկա սխալներն ունեն նույն իրավական հետևանքները, ինչ, օրինակ, առաջնային փաստաթղթերի անճշտությունները՝ որպես տարբերակ, գործընկերների միջև համաձայնության մեջ: Կնքված պայմանագիրը, ինչպես նաև հաստատված վճարման հանձնարարականը, որն ուղարկվում է բանկ և ընդունվում կատարման, ենթակա չեն վերանայման այն դեպքերում, երբ դա կանխորոշված չէ որևէ օրենքի դրույթներով կամ դատարանի որոշմամբ: Միևնույն ժամանակ, դիմելով արբիտրաժին, ընկերության ներկայացուցիչները կարող են նախաձեռնել խնդրո առարկա առարկայի ճշգրտման հնարավորության քննարկումը:

Ամփոփում

Այսպիսով, մենք դիտարկել ենք, թե ինչպես գրել վճարման նպատակը բանկային հաշվարկային փաստաթղթում, ինչ փնտրել: Նոր կարգավորումները, որոնք կարգավորում են վճարման հանձնարարականում համապատասխան տեղեկատվության մուտքագրումը, կիրառվում են 2014 թվականից։ Այս աղբյուրների դրույթները նաև պահանջում են, որ դուք ուշադիր մտածեք այլ կարևոր մանրամասների լրացման մասին, մասնավորապես, 106-ից մինչև 110: Այս դաշտերը լրացնելու կանոնները նույնպես թարմացվել են:

Որոշ դեպքերում վճարում կատարող ընկերությանը կարող է անհրաժեշտ լինել հարմարեցնել «Վճարման նպատակը» փոփոխականը: մակարդակով դաշնային օրենքԱյս ընթացակարգը, ըստ մասնագետների, կարգավորվում է բավականին մակերեսորեն, այստեղ վճռորոշ դեր կարող է խաղալ դատական պրակտիկան։

Արբիտրաժները, հաշվի առնելով որոշակի վեճերի շրջանակներում վճարման հանձնարարական լրացնելու օրինակը, տարբեր եզրակացությունների են հանգում համապատասխան մանրամասների փոփոխության վերաբերյալ։ Կա վարկած, որ այն կարող է արտադրվել վճարողի և վճարողի կողմից համաձայնությամբ։ Որոշ դատարաններ, հաշվի առնելով վճարման հանձնարարականի այս կամ այն օրինակը, կարծում են, որ վճարողը կարող է միակողմանի կարգաբերել «Վճարման նպատակ» դաշտը։ Գոյություն ունի արբիտրաժային տեսակետ, ըստ որի՝ վճարման հանձնարարականը չի կարող շտկվել այն պահից, երբ այն փոխանցվում է բանկին՝ կատարման։

Մենք նաև խորհուրդ ենք տալիս

Անջատիչ էլեկտրամատակարարում. վերանորոգում և ճշգրտում

Անջատիչ էլեկտրամատակարարում. վերանորոգում և ճշգրտում

Լույսի հեռակառավարում

Լույսի հեռակառավարում

Լողի պարապմունքներ նախադպրոցական տարիքի երեխաների համար

Լողի պարապմունքներ նախադպրոցական տարիքի երեխաների համար

Նշումներ վարպետի համար - տնային կենցաղային ահազանգեր

Նշումներ վարպետի համար - տնային կենցաղային ահազանգեր

Ժամացույցի պտուտակն Atmega8-ի վրա

Ժամացույցի պտուտակն Atmega8-ի վրա

Սարքի և ռելեի կիրառման օրինակներ, ինչպես ընտրել և միացնել ռելեը ճիշտ Միկրոկառավարիչ և ռելե պարզ անջատիչ սխեմաներ

Սարքի և ռելեի կիրառման օրինակներ, ինչպես ընտրել և միացնել ռելեը ճիշտ Միկրոկառավարիչ և ռելե պարզ անջատիչ սխեմաներ