Kbk za plačilo DDV c. KBK DDV kazni za pravne osebe

Pri prenosu DDV v proračun morajo plačniki v polju 104 plačilnega naloga (Dodatek 3 k Predpisom Banke Rusije 19.06.2012 N 383-P) navesti BCC, ki ustreza temu davku. Vse potrebne šifre proračunske klasifikacije so navedene v Odloku Ministrstva za finance z dne 1. julija 2013 N 65n.

KBK DDV-2018 za pravne osebe

Pri izpolnjevanju plačilnega naloga za plačilo samega davka mora plačnik DDV prikazati KBK 182 1 03 01000 01 1000 110.

KBK kazni za DDV 2018

BCC za plačilo kazni za DDV se razlikuje od BCC za sam davek v 14. in 15. kategoriji. Za pridobitev BCC za plačilo kazni je dovolj, da zamenjate 14. kategorijo iz "1" v "2" in 15. - iz "0" v "1". To pomeni, da je treba kazni za DDV prenesti na KBK 182 1 03 01000 01 2100 110

DDV kazen: KBK

Pri plačilu DDV globe se 14. kategorija KBK za davek spremeni iz "1" v "3". BCC za globo za DDV izgleda takole: 182 1 03 01000 01 3000 110.

KBK DDV za samostojne podjetnike

Za samostojne podjetnike ni ločenih BCC za DDV - uporabljajo iste kode proračunske klasifikacije kot pravne osebe.

KBK DDV: davčni zastopnik

Pri prenosu DDV kot davčni zastopnik organizacije ali samostojnega podjetnika morate v plačilnem nalogu navesti isti BCC kot za preprostega zavezanca za DDV - 182 1 03 01000 01 1000 110.

Davčni zastopnik odraža običajno BCC za DDV na položnici in pri plačilu kazni ali glob ( 182 1 03 01000 01 2100 110 oz 182 1 03 01000 01 3000 110 oz.).

Upoštevajte, da čeprav zavezanci za DDV in davčni zastopniki uporabljajo isto KBK, je status na položnici (polje 101) nastavljen drugače: davčni zastopniki morajo navesti status »02« (Priloga št. 5 k Odredbi Ministrstva za finance Rusije z dne 12. novembra 2013 N 107n) .

KBK DDV: uvoz iz držav EAEU

Organizacije in samostojni podjetniki, ki uvažajo blago iz držav EAEU, morajo pri plačilu uvoznega DDV ter kazni in glob nanj v polju 104 plačilnega naloga navesti eno od naslednjih BCC:

Pri uvozu blaga iz držav, ki niso EAEU, se DDV plača ne Zvezni davčni službi, temveč carini. V skladu s tem je v 1. - 3. kategoriji KBK namesto 182 navedena koda FCS kot skrbnik plačila. To je koda 153. Zato morate na primer pri plačilu globe za carinski DDV KBK navesti naslednje: 153 1 04 01000 01 3000 110.

Napaka v KBK DDV

Če se nenadoma zmotite pri izpolnjevanju plačilnega obrazca in navedete napačen BCC, je v redu - denar bo še vedno šel v proračun. In to napako lahko popravite tako, da napišete pismo Zvezni davčni službi o.

Sam koncept KBK implicira preprost nabor številk, ki nevednemu človeku ne pomenijo čisto nič. Sistem je razvila država za poenostavitev obračunov in plačil v državno blagajno.

Nepravilno vnašanje kakršnih koli podatkov v plačilne dokumente, nepravilno izpolnjevanje izjav in potrdil ali netočnost ene številke lahko povzroči resne težave. Spodaj razmislimo, kako in kako pravilno izpolniti kazni za DDV za KBK, in navedite vzorec izpolnjevanja plačilnih nalogov .

Kot vsaka druga vrsta davka imajo tudi kazni svoj člen in klasifikacijsko oznako. In v skladu s tem je razdeljen na različne skupine. Pri plačilu kazni za DDV morate v stolpcu navesti pravilne podatke, ki so sestavljeni iz niza naslednjih številk:

- BCC za kazni za rusko blago - 182 1 03 01000 01 2100 110 .

- Za blago iz carinske unije - 182 1 04 01000 01 2100 110 .

- Blago iz drugih držav - 153 1 04 01000 01 2100 110 .

Kazni, tako kot vsak drug davek, so zbiranje denarja od vas in mene. Zato, da bi se izognili izgubi denarja, poskušajte pravilno izpolniti izjave in morebitne plačilne naloge ter pravočasno plačati davke.

KBC o DDV kaznih

- Domače blago - 182 1 03 01000 01 3000 110.

- Blago iz carinske unije - 182 1 04 01000 01 3000 110.

- Blago iz drugih držav - 153 1 04 01000 01 3000 110.

Vzorec izpolnjevanja plačilnega naloga za plačilo kazni za DDV

Plačilo kazni glede na zavezanca:

Plačilo kazni za DDV ob pregledu:

![]()

Pojem kazni in razlogi za njihovo oblikovanje

Sam koncept kazni je določena vrsta globe za nepravočasno izpolnitev obveznosti, ki jih določa zakon. Iz latinščine in prevedeno kot "kazen". To je znesek določenega davka, za katerega je davčni zavezanec prikrajšan. Kazen se določi, če se ugotovi več kršitev:

- Zamujanje plačila v določenem obdobju.

- Napake pri izpolnjevanju podrobnosti.

- Zagotavljanje izpolnitve premoženjskih obveznosti.

Same zamudne obresti se obračunajo po določeni stopnji in se lahko dodelijo tudi za vsak dan zamude. Natančneje, kazen za DDV pomeni nadomestilo v denarju.

V kateri koli poslovni dejavnosti se pojavijo napake, ki jih lahko naredi računovodja organizacije, ali kršitve med dejavnostmi podjetja.

Nepravočasno plačilo deklaracij, potrdil in akontacije je že razlog za zaračunavanje zamudnin in kazni.

Samoobračun kazni

Morda se soočate s problemom izračuna in plačila kazni in morate pravilno izračunati znesek. Uporabimo naslednjo shemo:

- Določimo višino kazni. To je pokazatelj zneska dolga.

- Ugotavljamo dneve zamude pri odplačilu dolga.

- Gledamo obrestno mero refinanciranja centralne banke. Ta indikator je naveden na spletni strani centralne banke.

- Izračunamo po formuli - P = teden * sv. Ref. / 300 - pr,

- P – znesek, ki ga je treba plačati za samo kazen;

- Umetnost. ref. — obrestna mera refinanciranja, ki velja v času izdaje kazni;

- Pr - število dni zamude.

Uporabite lahko tudi kalkulator za izračun kazni ali pridobite podatke o obračunanih kaznih od regulatornih organov.

Pri samostojnem izračunu kazni mora davčni zavezanec upoštevati naslednji dan, to je dan zasega.

Pravilen izračun kazni je mogoče obravnavati na primeru.

Recimo, da je določena organizacija Vympel LLC vložila davčno napoved. Naveden je znesek, ki ni bil pravočasno plačan davčnemu organu. Kot rezultat je bila zaračunana kazen:

| znesek DDV | Plačano DDV |

Zaostala plačila | Rok plačila | Količina dnevi |

Izračun | vsota |

| 840,200 | 500,260 | 840,200- 500,260 = 339, | .01.2016 | 12 | 339, rub. * 11 % / 300 * 12 dni | 1,495 |

| 880,730 | 319,400 | 880,730- 319,400 = 481,33 | .02.2016 | 14 | 481,33 * 11 % / 300 * 14 dni | 2,47 |

| 720,610 | 649,80 | 720,61- 649,8 = ,81 | .03.2016 | 19 | ,81 rub. * 11 % / 300 * 19 dni | 0,49 |

Posledično je znesek kazni znašal 4,461 rubljev, seštejemo vse stolpce (1,495+2,476+0,49)

Dan plačila kazni se šteje za dan obdelave dokumenta in sredstva se nakažejo na račun organizacije, ki je dodelila te kazni.

Davčni organ bo brezpogojno izterjal kazni v višini neplačanega DDV. V ta namen bodo vključene državne službe, kot je oddelek sodnih izvršiteljev.

V davčnih inšpektoratih so programi za izračun kazni nastavljeni na avtomatski način. Če želite biti na tekočem z vsemi izračuni, morate nenehno jemati potrdila in izjave, da pravočasno plačate obračunane zneske.

Roki za prisilno izterjavo kazni

Kazen je določena vrsta davka za davčnega zavezanca, ki izhaja iz zneska splošnega davka v primeru zamude pri plačilu v roku, ki ga določi davčni organ - običajno 30 koledarskih dni. Globo lahko izterjajo drugi državni organi: arbitražno sodišče ali oddelek sodnih izvršiteljev. Slednji imajo pravico opisati del premoženja za kritje zneska kazni.

Znižanje kazni

Včasih pride do situacij, ko davkoplačevalec ne more plačati davka in kazni nanj. Sodna praksa kaže, da je kazni nemogoče spremeniti ali odpraviti, saj ta vrsta davka ni davčna obremenitev. Davčni organi lahko odpišejo "slabe" dolgove, vendar bo moral davkoplačevalec v vsakem primeru plačati kazni. Poudariti je mogoče, kateri členi kaznivih dejanj so izvzeti iz odgovornosti:

- Storitev davčnega prekrška.

- Nezmožnost plačila zaradi stečaja.

). Če torej že v letu 2016 nakažete nek davek (prispevek) v proračun, morate na položnici navesti nov BCC (če se je spremenil). Na primer, januarja morate plačati prispevke v pokojninski sklad za december in jih prenesti na novo KBK.

V skladu s tem, če nameravate prispevke nakazati pred 1. januarjem, potem v plačilnem nalogu navedite BCC, ki velja v letu 2015. Če boste plačila opravili po tem datumu, bo naveden nov BCC.

Spremenjeni BCC so označeni z rdečo.

KBK-2016 za organizacije in samostojne podjetnike na OSN

KBK-2016 za organizacije in samostojne podjetnike v posebnih načinih

KBK-2016 za vse organizacije in podjetnike

| Ime davka, pristojbine, plačila | KBK (polje 104 položnice) |

|---|---|

| Zavarovalne premije: | |

| - v Pokojninski sklad Rusije | 392 1 02 02010 06 1000 160 |

| — v FFOMS | 392 1 02 02101 08 1011 160 |

| - na FSS | 393 1 02 02090 07 1000 160 |

| Zavarovalne premije (IP “zase”): — v pokojninski sklad Rusije, vključno z: | |

| - prispevke, obračunane od zneska dohodka, ki ne presega določene omejitve | 392 1 02 02140 06 1100 160|

| - prispevke, obračunane od zneska dohodka, ki presega določeno mejo | 392 1 02 02140 06 1200 160|

| — v FFOMS | 392 1 02 02103 08 1011 160|

| Dodatni prispevki za zavarovanje v pokojninski sklad za zaposlene, ki delajo v pogojih, ki jim dajejo pravico do predčasne upokojitve, vključujejo: | |

| - za zaposlene na delovnih mestih s nevarnimi delovnimi pogoji (odstavek 1, del 1, člen 30 zveznega zakona z dne 28. decembra 2013 št. 400-FZ) | 392 1 02 02131 06 1000 160 |

| - za zaposlene na delovnih mestih s težkimi delovnimi pogoji (odstavki 2-18, 1. del, 30. člen zveznega zakona z dne 28. decembra 2013 št. 400-FZ) | 392 1 02 02132 06 1000 160 |

| Prispevki v Sklad za socialno zavarovanje za obvezno nezgodno zavarovanje | 393 1 02 02050 07 1000 160 |

| Dohodnina od dohodkov, katerih vir je davčni zastopnik | 182 1 01 02010 01 1000 110 |

| DDV (kot davčni zastopnik) | 182 1 03 01000 01 1000 110 |

| DDV na uvoz iz držav EAEU | 182 1 04 01000 01 1000 110 |

| Dohodnina od izplačila dividend: | |

| — Ruske organizacije | 182 1 01 01040 01 1000 110 |

| - tuje organizacije | 182 1 01 01050 01 1000 110 |

| Dohodnina od izplačil dohodkov tujim organizacijam (razen dividend in obresti na državne in občinske vrednostne papirje) | 182 1 01 01030 01 1000 110 |

| Dohodnina od dohodkov iz državnih in občinskih vrednostnih papirjev | 182 1 01 01070 01 1000 110 |

| Dohodnina od dividend, prejetih od tujih organizacij | 182 1 01 01060 01 1000 110 |

| Davek na promet | 182 1 06 04011 02 1000 110 |

| Zemljiški davek | 182 1 06 0603x xx 1000 110 kjer je xxx odvisno od lokacije zemljišča |

| Pristojbina za uporabo vodnih bioloških virov: | |

| — za celinska vodna telesa | 182 1 07 04030 01 1000 110 |

| — za druga vodna telesa | 182 1 07 04020 01 1000 110 |

| Vodni davek | 182 1 07 03000 01 1000 110 |

| Plačilo za negativne vplive na okolje | 048 1 12 010х0 01 6000 120 |

| V KBK morate za pravilno knjiženje pristojbine za umazanijo navesti drugo 10. kategorijo: 1 - za emisije onesnaževal v atmosferski zrak s stacionarnimi objekti; 2 - za emisije onesnaževal v atmosferski zrak s premičnimi objekti; 3 - za izpuste onesnaževal v vodna telesa; 4 - za odlaganje proizvodnih in potrošniških odpadkov; 5 - za druge vrste negativnih vplivov na okolje 7 - za emisije onesnaževal, ki nastanejo pri sežiganju in/ali disperziji pripadajočega naftnega plina. |

|

| Redna plačila za uporabo podzemlja, ki se uporabljajo: | |

| - na ozemlju Ruske federacije | 182 1 12 02030 01 1000 120 |

| — v epikontinentalnem pasu Ruske federacije, v izključni ekonomski coni Ruske federacije in zunaj Ruske federacije na ozemljih pod jurisdikcijo Ruske federacije | 182 1 12 02080 01 1000 120 |

| SREČAL | 182 1 07 010хх 01 1000 110 |

| V KBK za dobropis davka na pridobivanje mineralnih surovin morate navesti različne 10. in 11. kategorijo: 1 in 1 - med proizvodnjo olja; 1 in 2 - med proizvodnjo naravnega gorljivega plina; 1 in 3 - med proizvodnjo plinskega kondenzata; 2 in 0 - med pridobivanjem običajnih mineralov; 3 in 0 - pri rudarjenju drugih mineralov, razen pri rudarjenju naravnih diamantov 4 in 0 - med rudarjenjem na epikontinentalnem pasu Ruske federacije; v izključni ekonomski coni Ruske federacije; iz podzemlja zunaj ozemlja Ruske federacije; 5 in 0 - pri rudarjenju naravnih diamantov; 6 in 0 - med rudarjenjem premoga |

|

KBC pri plačilu kazni in glob

Pri plačilu kazni v 14. kategoriji se "1" spremeni v "2", v 15. - "0" v "1". Pri plačilu globe v 14. kategoriji se "1" spremeni v "3".

To pravilo za plačilo kazni na davke je veljalo že leta 2015, za plačilo kazni na zavarovalne premije pa je to novost. Res je, da se pri plačilu kazni FFOMS, kot prej, spremeni le 14. kategorija - iz "1" v "2".

KBK DDV kazni 2019 - poznavanje teh podatkov je potrebno pri izpolnjevanju plačilnega naloga za plačilo tega plačila. Pomembno je, da ste pri navajanju podatkov o plačilu previdni, da se izognete postopkom pri davčnih organih zaradi neplačila. Razmislimo, katere kode proračunske klasifikacije zabeležiti v plačilni nalog pri plačilu DDV, pa tudi kazni ali globe za ta davek.

KBK za plačilo DDV za pravne osebe v letu 2019

Šifre proračunske klasifikacije se uporabljajo za strukturiranje prihodkov, odhodkov in virov za polnjenje primanjkljaja državnega proračuna. Vsaka koda je sestavljena iz 20 števk, ki šifrirajo podatke o lastništvu prihodkov ali odhodkov. Od 01.01.2019 so BCC začeli veljati z odredbo o postopku za oblikovanje in uporabo kodeksov proračunske klasifikacije Ruske federacije z dne 06.08.2018 št. 132n.

Na primeru DDV za blago, prodano v Ruski federaciji, bomo pokazali, kako najti zahtevano BCC s tem naročilom.

V prilogi 1 je seznam vrst dohodkov in šifrant analitičnih skupin. V njem najdemo kodo, ki ustreza izbranemu davku: 000 1 03 01000 01 0000 110. Z dodatkom 3 določimo skrbnika dohodka - to je zvezna davčna služba, koda 182. Znesek plačila DDV ima kodo 1000 v mesto 14-17 števk in znesek, na primer kazni - koda 2100. Koda zvezne davčne službe v skladu s pododdelkom "Splošne določbe" oddelka II "Razvrstitev dohodka" mora biti prva. Tako dobimo zahtevani BCC - 182 1 03 01000 01 1000 110.

Kakšne so posledice zamude pri plačilu DDV, preberite v članku. “Kakšna je odgovornost za zamudo pri plačilu DDV?” .

Pravne osebe navedejo BCC pri pripravi plačilnih nalogov za nakazila v proračun v polju 104 tega dokumenta.

BCC za DDV v letu 2019 ostaja enak kot lani:

- davek na dodano vrednost blaga (dela, storitev), prodanega v Rusiji - 182 1 03 01000 01 1000 110;

- davek na dodano vrednost na blago, uvoženo v Rusijo (iz Belorusije in Kazahstana) - 182 1 04 01000 01 1000 110;

- davek na dodano vrednost za blago, uvoženo v Rusijo (skrbnik plačil - Zvezna carinska služba Rusije) - 153 1 04 01000 01 1000 110.

KBC za plačilo kazni in DDV kazni v letu 2019

Po čl. 75 Davčnega zakonika Ruske federacije davčni zavezanec obračuna in plača kazen, če zamuja s plačilom davka. V tem primeru lahko organizacija sama izračuna kazen ali prejme zahtevo davčnega organa.

Davčna globa je sankcija za prekrške (114. člen Davčnega zakonika Ruske federacije), med katerimi je neplačilo ali nepopolno plačilo davka (122. člen Davčnega zakonika Ruske federacije).

Spodaj so BCC za plačilo kazni in DDV kazni v letu 2019. Ostali so enaki kot prejšnje leto.

Če se je zavezanec zmotil pri navedbi KBK, čl. 78 in 79 Davčnega zakonika Ruske federacije dajeta pravico bodisi do vračila plačanih zneskov bodisi do kompenzacije z drugimi davki, če obstajajo zaostanki. Tudi v 7. odstavku čl. 45 davčnega zakonika Ruske federacije daje možnost razjasnitve plačila, če je prišlo do napake v BCC, vendar je bil denar prejet na račun zvezne zakladnice.

V letu 2019 je treba višino kazni izračunati po novih pravilih (veljajo od 10.1.2017).

Imate težave z izračunom kazni? Uporabite našo pomožno storitev »Fini kalkulator«.

Rezultati

Pri delu s plačili davkov je pomembna pravilna uporaba KBK. Vedno lahko razjasnite katero koli zahtevano kodo v trenutnem regulativnem dokumentu. Preden izdate plačilni nalog za nakazilo kazni, preverite pripadajočo kodo KBK (obstajajo 3 vrste), prav tako preverite, ali je višina kazni pravilno izračunana - zdaj se izračunavajo s posebnim algoritmom.

KBK DDV 2016-2017leta - kako ugotoviti? Kateri BCC za DDV 2016-2017 je treba uporabiti pri poročanju v letu 2017? Odgovori na ta vprašanja so podani v našem članku.

Šifra proračunske klasifikacije DDV

Kode proračunske klasifikacije (BCC) so kode, sestavljene iz 20 števk, ki se uporabljajo za obračun prihodkov in odhodkov proračunov na različnih ravneh v Ruski federaciji.

Pri prenosu davkov, zlasti DDV, pa tudi glob, kazni itd., Mora biti na plačilnem nalogu navedena KBK DDV 2016-2017, ki ustreza tej vrsti davka. To je treba storiti tako, da lahko regulativni organi primerjajo znesek obračunanega davka, navedenega v izjavi, z zneskom davka, ki ga prejme proračun.

O tem, kaj je postal obračun DDV, ki se uporablja od 2017, preberite v gradivu .

KBK DDV 2016-2017

Ministrstvo za finance Rusije je leta 2013 z odredbo z dne 1. julija 2013 št. 65n odobrilo kodo DDV za leto 2014 (glej tudi informacije Zvezne davčne službe Rusije »Klasifikacije kod za proračunski dohodek Ruske federacije, ki jih upravlja Zvezna davčna služba v letu 2014,« ukaz Zvezne carinske službe Rusije z dne 17. februarja 2014 št. 231). Pri nakazilih davkov za 2016-2017 še naprej veljajo iste kode KBK za DDV.

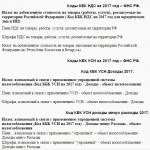

Torej, trenutni BCC v letu 2017 za prenose DDV:

- 182 1 03 01000 01 1000 110 - KBK DDV 2017 za prenos v proračun davka na prodano blago, delo, storitve, prenesene lastninske pravice na ozemlju Ruske federacije, prejete predujme, kot tudi za plačilo DDV s strani davčnega zastopnika .

- 182 1 04 01000 01 1000 110 - BCC za DDV v letu 2017 za prenos davka, ki se plača pri uvozu blaga na ozemlje Ruske federacije iz držav carinske unije, v proračun. Ta BCC DDV za pravne osebe v letih 2016–2017 je prav tako dolžan izpolniti davčno napoved pri uvozu blaga (dela, storitev) iz držav, ki sodelujejo v carinski uniji.

- 153 1 04 01000 01 1000 110 - Davek KBK DDV 2017 za prenos davka, ki se plača pri uvozu blaga na ozemlje Ruske federacije iz držav, ki niso članice carinske unije, v proračun.

- 182 1 03 01000 01 2100 110 — KBK DDV za plačilo kazni za domače transakcije v letu 2017; 182 1 03 01000 01 3000 110 - za globe.

- 182 1 04 01000 01 2100 110 — KBK DDV za plačilo kazni v letu 2017 pri transakcijah za uvoz blaga iz Belorusije in Kazahstana; 182 1 04 01000 01 3000 110 - za globe.

- 153 1 04 01000 01 2100 110 - KBK DDV za plačilo kazni v letu 2017 za blago, uvoženo v Rusijo med upravljanjem Zvezne carinske službe; 153 1 04 01000 01 3000 110 - za globe.

Značilnosti izpolnjevanja polja s KBK za plačilo DDV v letu 2017

Pri izpolnjevanju plačilnega naloga s strani davčnega zastopnika se v polju 104 KBK za DDV v letu 2017 zapiše enako kot za navadno pravno osebo, in sicer 182 1 03 01000 01 1000 110 pri prodaji blaga in materiala v Rusiji. Toda v polje 101 morate vnesti kodo 02, ki jo uporabljajo davčni zastopniki. Torej je za davčnega zastopnika KBK za DDV 2017 ostal enak kot v letu 2016.

Kar zadeva KBK DDV-2017 za samostojne podjetnike, morajo samostojni podjetniki pri izpolnjevanju plačil vnesti KBK enako kot KBK, ki ga v tej situaciji uporabljajo pravne osebe. Za plačilo DDV s strani samostojnih podjetnikov ni posebne BCC.

V primeru medsebojne trgovine med Rusijo in Belorusijo (na podlagi sporazuma, ratificiranega z zakonom št. 181-FZ z dne 28. decembra 2004), se zaračunavajo posredni davki, vključno z DDV. Za blago, uvoženo v Rusijo, se v KBK-2017 obračuna posredni DDV — 182 1 04 01000 01 1000 110.

Napaka v KBK

Tudi če ste pri izpolnjevanju plačilnega naloga napačno navedli BCC za DDV, tega davčni organ ne more šteti za napako, ki ima za posledico neplačilo davka. To napako je mogoče popraviti tako, da davčnemu organu pošljete vlogo za pojasnitev plačila (4. in 7. člen 45. člena Davčnega zakonika Ruske federacije, pismo Ministrstva za finance Rusije z dne 19. januarja 2017 št. 03 -02-07/1/2145).

Rezultati

Davčni zavezanec in davčni zastopnik za DDV, obračunan od prodaje v Rusiji, na plačilnem nalogu navedeta iste kode BCC, pri uvozu v Rusijo pa se bo BCC za DDV razlikovala glede na ozemlje, s katerega je opravljen uvoz: z ozemlja države članice EAEU ali ne.

Če je v plačilnem nalogu v KBK za DDV napaka, potem ni razloga za domnevo, da davek ni šel v proračun, če pa se odkrije ta napaka, je treba vložiti vlogo za razjasnitev plačila .