Kbk pentru plata TVA c. KBK penalități de TVA pentru persoane juridice

La transferul TVA la buget, plătitorii trebuie să indice în câmpul 104 al ordinului de plată (Anexa 3 la Regulamentele Băncii Rusiei 19.06.2012 N 383-P) CCA corespunzătoare acestui impozit. Toate codurile de clasificare bugetară necesare sunt date în Ordinul Ministerului Finanțelor din 1 iulie 2013 N 65n.

KBK TVA-2018 pentru persoane juridice

La completarea unui ordin de plată pentru plata taxei în sine, plătitorul de TVA trebuie să reflecte KBK 182 1 03 01000 01 1000 110.

Penalități KBK pentru TVA 2018

CCA pentru plata penalităților la TVA diferă de CCA pentru impozitul propriu-zis din categoriile a 14-a și a 15-a. Pentru a obține CCA pentru plata penalităților, este suficient să înlocuiți categoria a 14-a de la „1” la „2”, iar a 15-a - de la „0” la „1”. Adică, penalitățile de TVA trebuie transferate către KBK 182 1 03 01000 01 2100 110

Penalizare TVA: KBK

La plata unei amenzi de TVA, cea de-a 14-a categorie KBK pentru impozit se modifică de la „1” la „3”. CCA pentru o amendă cu TVA arată astfel: 182 1 03 01000 01 3000 110.

KBK TVA pentru antreprenorii individuali

Nu există CCA separate pentru TVA pentru întreprinzătorii individuali - aceștia folosesc aceleași coduri de clasificare bugetară ca și persoanele juridice.

KBK TVA: agent fiscal

Când transferați TVA în calitate de agent fiscal al unei organizații sau întreprinzător individual, trebuie să indicați în ordinul de plată același CCA ca și pentru un simplu plătitor de TVA - 182 1 03 01000 01 1000 110.

Agentul fiscal reflectă CCA obișnuit pentru TVA în bonul de plată și la plata penalităților sau amenzilor ( 182 1 03 01000 01 2100 110 sau 182 1 03 01000 01 3000 110 respectiv).

Vă rugăm să rețineți că, deși atât plătitorii de TVA, cât și agenții fiscali folosesc același KBK, statutul din bonul de plată (câmpul 101) este setat diferit: agenții fiscali trebuie să indice starea „02” (Anexa nr. 5 la Ordinul Ministerului Finanțelor). al Rusiei din 12 noiembrie 2013 N 107n) .

KBK TVA: importuri din țările UEE

Organizațiile și întreprinzătorii individuali care importă mărfuri din țările UEE, la plata TVA la import, precum și a penalităților și amenzilor aferente acestuia, trebuie să indice în câmpul 104 din ordinul de plată una dintre următoarele CCA:

La importul de mărfuri din alte țări decât UEEA, TVA-ul nu se plătește Serviciului Federal de Taxe, ci vamal. În consecință, în categoriile 1 - 3 ale KBK, în loc de 182, este indicat codul FCS ca administrator de plăți. Acesta este codul 153. Prin urmare, de exemplu, atunci când plătiți o amendă pentru TVA vamal KBK, trebuie să indicați următoarele: 153 1 04 01000 01 3000 110.

Eroare în KBK TVA

Dacă faceți brusc o greșeală când completați formularul de plată și indicați BCC greșit, este în regulă - banii vor merge în continuare la buget. Și puteți corecta această eroare scriind o scrisoare către Serviciul Fiscal Federal despre.

Însuși conceptul de KBK implică un set simplu de numere care nu înseamnă absolut nimic pentru o persoană ignorantă. Sistemul a fost dezvoltat de stat pentru a simplifica decontările și plățile către trezoreria statului.

Introducerea incorectă a oricăror detalii în documentele de plată, completarea incorectă a declarațiilor și chitanțelor sau inexactitatea într-o singură cifră poate duce la probleme grave. Să luăm în considerare mai jos cum și cum să completați corect penalitățile de TVA pentru KBK și să oferim o mostră de completare a ordinelor de plată .

Ca orice alt tip de impozit, penalitățile au propriul articol și cod de clasificare. Și, în consecință, este împărțit în diferite grupuri. La plata unei penalități de TVA, trebuie să indicați detaliile corecte în coloană; acestea constau dintr-un set de următoarele numere:

- BCC pentru penalități pentru mărfurile rusești - 182 1 03 01000 01 2100 110 .

- Pentru mărfuri din uniunea vamală - 182 1 04 01000 01 2100 110 .

- Mărfuri din alte țări - 153 1 04 01000 01 2100 110 .

Penalitățile, ca orice altă taxă, sunt o colectare de bani de la tine și de la mine. Prin urmare, pentru a vă limita să pierdeți bani, încercați să completați corect declarațiile și orice ordine de plată și să plătiți taxele la timp.

KBC privind amenzile de TVA

- bunuri casnice - 182 1 03 01000 01 3000 110.

- Mărfuri din uniunea vamală - 182 1 04 01000 01 3000 110.

- Mărfuri din alte țări - 153 1 04 01000 01 3000 110.

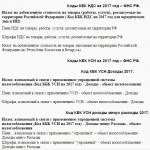

Exemplu de completare a unui ordin de plată pentru plata penalităților de TVA

Plata penalităților conform contribuabilului:

Plata penalizării TVA la inspecție:

![]()

Conceptul de sancțiuni și motivele formării acestora

Însuși conceptul de pedeapsă este un anumit tip de amendă pentru îndeplinirea la timp a obligațiilor stabilite de lege. Din latină și tradus ca „pedeapsă”. Aceasta este suma unui anumit impozit de care este lipsit contribuabilul. Se stabilește o sancțiune dacă sunt identificate un număr de încălcări:

- Lipsa unei plăți într-o anumită perioadă.

- Erori la completarea detaliilor.

- Asigurarea indeplinirii obligatiilor de proprietate.

Dobânda penalizatoare în sine este calculată la o anumită rată și poate fi atribuită și pentru fiecare zi restante. Mai exact, penalitatea de TVA presupune compensare în bani.

În orice activitate comercială, apar erori care pot fi făcute de contabilul organizației sau încălcări în cursul activităților întreprinderii.

Plata cu întârziere a declarațiilor, a chitanțelor și a plăților în avans este deja un motiv pentru perceperea de taxe și penalități de întârziere.

Autocalcularea penalităților

Poate că vă confruntați cu problema calculării și plății penalităților și trebuie să calculați corect suma. Să folosim următoarea schemă:

- Noi stabilim cuantumul pedepsei. Acesta este un indicator al sumei datorate.

- Stabilim zilele restante de la rambursarea datoriilor.

- Ne uităm la rata de refinanțare a Băncii Centrale. Acest indicator este indicat pe site-ul Băncii Centrale.

- Calculăm folosind formula - P = Săptămâna * St. Ref. / 300 - Pr,

- P – suma de plătit pentru penalitatea propriu-zisă;

- Artă. ref. — rata de refinanțare în vigoare la momentul emiterii penalității;

- Pr - numărul de zile restante.

De asemenea, puteți utiliza un calculator pentru a calcula penalitățile sau pentru a obține date despre acumularea penalităților de la autoritățile de reglementare.

La calcularea independentă a penalităților, contribuabilul trebuie să ia în considerare ziua următoare, adică ziua sechestrului.

Calcularea corectă a penalităților poate fi luată în considerare folosind un exemplu.

Să presupunem că o anumită organizație Vympel LLC a depus o declarație fiscală. A indicat suma care nu a fost plătită organului fiscal la timp. Ca urmare, a fost aplicată o penalizare:

| suma TVA | Plătit TVA |

Arierate | Termen de plata | Cant zile |

Calcul | Sumă |

| 840,200 | 500,260 | 840,200- 500,260 = 339, | .01.2016 | 12 | 339, frecați. * 11% / 300 * 12 zile | 1,495 |

| 880,730 | 319,400 | 880,730- 319,400 = 481,33 | .02.2016 | 14 | 481,33 * 11% / 300 * 14 zile | 2,47 |

| 720,610 | 649,80 | 720,61- 649,8 = ,81 | .03.2016 | 19 | .81 frecare. * 11% / 300 * 19 zile | 0,49 |

Drept urmare, valoarea penalității s-a ridicat la 4.461 ruble; însumăm toate coloanele (1.495+2.476+0.49)

Ziua în care se plătește penalitatea este considerată ziua în care documentul este procesat și fondurile sunt creditate în contul organizației care a atribuit aceste penalități.

Autoritatea fiscală va colecta penalități corespunzătoare taxei TVA neachitate în mod necondiționat. În acest scop, vor fi implicate servicii guvernamentale, precum departamentul executorului judecătoresc.

În inspectoratele fiscale, programele pentru calcularea penalităților sunt setate în modul automat. Pentru a fi la curent cu toate calculele, trebuie să luați în mod constant certificate și declarații pentru a plăti la timp sumele acumulate.

Termenele de încasare forțată a pedepselor

O penalitate este un anumit tip de impozit pentru un contribuabil, derivat din cuantumul impozitului general în caz de întârziere a plății în termenul stabilit de organul fiscal - de obicei 30 de zile calendaristice. Amenda poate fi colectată de alte organe guvernamentale: instanța de arbitraj sau departamentul executorului judecătoresc. Aceștia din urmă au dreptul de a descrie o parte din proprietate pentru a acoperi cuantumul penalității.

Reducerea pedepselor

Uneori apar situații când contribuabilul nu poate plăti impozitul și penalitățile aferente acestuia. Practica judiciară arată că este imposibil să se modifice sau să elimine penalitățile, deoarece acest tip de impozit nu este o taxă fiscală. Autoritățile fiscale pot șterge datorii „recuperate”, dar contribuabilul va trebui să plătească penalități în orice caz. Este posibil să evidențiem care articole de infracțiuni sunt scutite de răspundere:

- Săvârșirea unei infracțiuni fiscale.

- Incapacitatea de a plăti din cauza falimentului.

). Prin urmare, dacă transferați un anumit impozit (contribuție) la buget deja în 2016, trebuie să indicați noul CCA în bonul de plată (dacă s-a modificat). De exemplu, trebuie să plătiți contribuții la Fondul de pensii pentru decembrie în ianuarie, transferându-le în noul KBK.

În consecință, dacă intenționați să transferați contribuții înainte de 1 ianuarie, atunci în ordinul de plată indicați BCC-ul în vigoare în 2015. Dacă veți efectua plăți după această dată, atunci va fi indicat noul BCC.

BCC-urile modificate sunt evidențiate cu roșu.

KBK-2016 pentru organizații și antreprenori individuali pe OSN

KBK-2016 pentru organizații și antreprenori individuali în moduri speciale

KBK-2016 pentru toate organizațiile și antreprenorii

| Denumirea taxei, taxei, plății | KBK (câmpul 104 al bonului de plată) |

|---|---|

| Primele de asigurare: | |

| - la Fondul de pensii al Rusiei | 392 1 02 02010 06 1000 160 |

| — în FFOMS | 392 1 02 02101 08 1011 160 |

| - către FSS | 393 1 02 02090 07 1000 160 |

| Prime de asigurare (IP „pentru dumneavoastră”): — către Fondul de pensii al Rusiei, inclusiv: | |

| - contributii calculate din suma venitului care nu depaseste limita stabilita | 392 1 02 02140 06 1100 160|

| - contributii calculate din suma venitului care depaseste limita stabilita | 392 1 02 02140 06 1200 160|

| — în FFOMS | 392 1 02 02103 08 1011 160|

| Contribuții suplimentare de asigurare la Fondul de pensii pentru angajații care lucrează în condiții care le dau dreptul la pensionare anticipată, inclusiv: | |

| - pentru cei angajați în locuri de muncă cu condiții de muncă periculoase (clauza 1, partea 1, articolul 30 din Legea federală din 28 decembrie 2013 nr. 400-FZ) | 392 1 02 02131 06 1000 160 |

| - pentru cei angajați în locuri de muncă cu condiții dificile de muncă (clauzele 2-18, partea 1, articolul 30 din Legea federală din 28 decembrie 2013 nr. 400-FZ) | 392 1 02 02132 06 1000 160 |

| Contribuții la Fondul de asigurări sociale pentru asigurarea obligatorie de accidente | 393 1 02 02050 07 1000 160 |

| Impozitul pe venitul personal asupra veniturilor a căror sursă este un agent fiscal | 182 1 01 02010 01 1000 110 |

| TVA (ca agent fiscal) | 182 1 03 01000 01 1000 110 |

| TVA la importurile din țările UEE | 182 1 04 01000 01 1000 110 |

| Impozitul pe venit la plata dividendelor: | |

| — organizații rusești | 182 1 01 01040 01 1000 110 |

| - organizatii straine | 182 1 01 01050 01 1000 110 |

| Impozitul pe venit la plata veniturilor către organizații străine (cu excepția dividendelor și a dobânzilor la titlurile de stat și municipale) | 182 1 01 01030 01 1000 110 |

| Impozitul pe venitul din titlurile de stat și municipale | 182 1 01 01070 01 1000 110 |

| Impozitul pe venitul dividendelor primite de la organizații străine | 182 1 01 01060 01 1000 110 |

| Taxa de transport | 182 1 06 04011 02 1000 110 |

| Taxa pe teren | 182 1 06 0603x xx 1000 110 unde xxx depinde de amplasarea terenului |

| Taxa pentru utilizarea resurselor biologice acvatice: | |

| — pentru corpurile de apă interioară | 182 1 07 04030 01 1000 110 |

| — pentru alte corpuri de apă | 182 1 07 04020 01 1000 110 |

| Taxa pe apa | 182 1 07 03000 01 1000 110 |

| Plata pentru impactul negativ asupra mediului | 048 1 12 010х0 01 6000 120 |

| În KBK, pentru a credita corect taxa pentru murdărie, trebuie să indicați o altă categorie a 10-a: 1 - pentru emisiile de poluanți în aerul atmosferic de către obiecte staționare; 2 - pentru emisiile de poluanți în aerul atmosferic de către obiecte mobile; 3 - pentru deversările de poluanți în corpurile de apă; 4 - pentru eliminarea deșeurilor de producție și consum; 5 - pentru alte tipuri de impact negativ asupra mediului 7 - pentru emisiile de poluanți generați în timpul arderii și/sau dispersării gazelor petroliere asociate |

|

| Plăți regulate pentru utilizarea subsolului, care sunt utilizate: | |

| - pe teritoriul Federației Ruse | 182 1 12 02030 01 1000 120 |

| — pe platoul continental al Federației Ruse, în zona economică exclusivă a Federației Ruse și în afara Federației Ruse în teritoriile aflate sub jurisdicția Federației Ruse | 182 1 12 02080 01 1000 120 |

| ÎNTÂLNIT | 182 1 07 010хх 01 1000 110 |

| În KBK pentru creditarea taxei de extracție minerală, trebuie să indicați diferite categorii a 10-a și a 11-a: 1 și 1 - în timpul producției de ulei; 1 și 2 - în timpul producției de gaz natural combustibil; 1 și 3 - în timpul producerii condensului de gaz; 2 și 0 - în timpul extracției mineralelor comune; 3 și 0 - la exploatarea altor minerale, cu excepția exploatării diamantelor naturale 4 și 0 - în timpul exploatării de pe platforma continentală a Federației Ruse; în zona economică exclusivă a Federației Ruse; din subsol în afara teritoriului Federației Ruse; 5 și 0 - la extragerea diamantelor naturale; 6 și 0 - în timpul exploatării cărbunelui |

|

KBC la plata penalităților și amenzilor

La plata unei penalități în categoria a 14-a, „1” se schimbă în „2”, în a 15-a - „0” în „1”. Când plătiți o amendă în categoria a 14-a, „1” se schimbă în „3”.

Această regulă pentru plata penalităților la impozite era deja în vigoare în 2015, dar pentru plata penalităților la primele de asigurare este o inovație. Adevărat, atunci când plătiți penalități către FFOMS, ca și înainte, doar a 14-a categorie se schimbă - de la „1” la „2”.

KBK penalități TVA 2019 - cunoașterea acestor informații este necesară la completarea unui ordin de plată pentru plata acestei plăți. Este important să fii atent la indicarea detaliilor de plată pentru a evita procedurile cu organele fiscale privind neplata. Să luăm în considerare ce coduri de clasificare bugetară să înregistrăm într-un ordin de plată la plata TVA-ului, precum și penalitățile sau amenzile pentru această taxă.

KBK pentru plata TVA pentru persoanele juridice în 2019

Codurile de clasificare bugetară sunt utilizate pentru structurarea veniturilor, cheltuielilor și surselor de completare a deficitului bugetului de stat. Fiecare cod este format din 20 de cifre, care criptează datele despre proprietatea asupra veniturilor sau cheltuielilor. Din 01.01.2019, CCA au fost puse în vigoare prin ordin privind procedura de formare și aplicare a codurilor de clasificare bugetară a Federației Ruse din 08.06.2018 Nr. 132n.

Folosind exemplul de TVA pentru mărfurile vândute în Federația Rusă, vom arăta cum să găsiți BCC-ul necesar folosind această comandă.

Anexa 1 conține o listă de tipuri de venituri și coduri de grup analitice. Găsim în el codul corespunzător impozitului selectat: 000 1 03 01000 01 0000 110. Utilizând Anexa 3, determinăm administratorul de venituri - acesta este serviciul fiscal federal, cod 182. Suma plății TVA are codul 1000 în loc de 14-17 cifre și suma, de exemplu, penalități - cod 2100. Codul Serviciului Fiscal Federal, conform subsecțiunii „Dispoziții generale” din Secțiunea II „Clasificarea veniturilor”, ar trebui să fie pe primul loc. Astfel, obținem CCA necesar - 182 1 03 01000 01 1000 110.

Citiți despre consecințele întârzierii plății TVA în articol. „Care este responsabilitatea pentru plata cu întârziere a TVA?” .

Persoanele juridice indică CCA la întocmirea ordinelor de plată pentru viramente la buget în rubrica 104 din prezentul document.

BCC pentru TVA în 2019 a rămas la fel ca anul trecut:

- taxa pe valoarea adăugată pentru bunurile (muncă, servicii) vândute în Rusia - 182 1 03 01000 01 1000 110;

- taxa pe valoarea adăugată pentru mărfurile importate în Rusia (din Belarus și Kazahstan) - 182 1 04 01000 01 1000 110;

- taxa pe valoarea adăugată pentru mărfurile importate în Rusia (administrator de plăți - Serviciul Vamal Federal al Rusiei) - 153 1 04 01000 01 1000 110.

KBC pentru plata penalităților și a amenzilor de TVA în 2019

Potrivit art. 75 din Codul Fiscal al Federației Ruse, contribuabilul acumulează și plătește o penalitate dacă întârzie la plata impozitului. În acest caz, organizația poate fie să calculeze singură penalitatea, fie să primească o solicitare de la organul fiscal.

O amendă fiscală este o sancțiune pentru infracțiuni (articolul 114 din Codul fiscal al Federației Ruse), dintre care una este neplata sau plata incompletă a impozitului (articolul 122 din Codul fiscal al Federației Ruse).

Mai jos sunt BCC-urile pentru plata penalităților și a amenzilor cu TVA în 2019. Au rămas la fel ca în anul precedent.

În cazul în care contribuabilul a greșit indicarea KBK, art. 78 și 79 din Codul Fiscal al Federației Ruse dau dreptul fie de a returna sumele plătite, fie de a le compensa cu alte taxe dacă există restanțe asupra acestora. De asemenea, în paragraful 7 al art. 45 din Codul Fiscal al Federației Ruse oferă posibilitatea de a clarifica plata în cazul în care a fost comisă o eroare în CCA, dar banii au fost primiți în contul Trezoreriei Federale.

În 2019, cuantumul penalităților trebuie calculat conform noilor reguli (acestea sunt în vigoare de la 10.01.2017).

Întâmpinați probleme la calcularea penalităților? Utilizați serviciul nostru auxiliar „Fine Calculator”.

Rezultate

Utilizarea corectă a KBK este importantă atunci când lucrați cu plățile fiscale. Puteți clarifica oricând orice cod necesar în documentul de reglementare actual. Înainte de a emite un ordin de plată pentru transferul penalităților, verificați codul KBK corespunzător (există 3 tipuri) și, de asemenea, verificați dacă valoarea penalităților este calculată corect - acestea sunt acum calculate folosind un algoritm special.

KBK TVA 2016-2017ani - cum să aflu? Ce CCA pentru TVA 2016-2017 ar trebui utilizat la raportarea în 2017? Răspunsurile la aceste întrebări sunt oferite în articolul nostru.

Cod de clasificare bugetară TVA

Codurile de clasificare bugetară (BCC) sunt coduri formate din 20 de cifre și utilizate pentru a contabiliza veniturile și cheltuielile bugetelor la diferite niveluri în Federația Rusă.

La transferul taxelor, în special TVA, precum și amenzilor, penalităților etc., ordinul de plată trebuie să indice KBK TVA 2016-2017 corespunzător acestui tip de impozit. Acest lucru trebuie făcut astfel încât autoritățile de reglementare să poată compara cuantumul impozitului acumulat indicat în declarație cu suma impozitului primit de la buget.

Citiți despre ce a devenit decontul de TVA folosit din 2017 în material .

KBK TVA 2016-2017

În 2013, Ministerul Finanțelor al Rusiei, prin ordinul din 1 iulie 2013 nr. 65n, a aprobat Codul de TVA pentru 2014 (a se vedea și Informațiile de la Serviciul Fiscal Federal al Rusiei „Coduri de clasificare pentru veniturile bugetare ale Federației Ruse administrate de Serviciul Fiscal Federal în 2014”, ordinul Serviciului Vamal Federal al Rusiei din 17 februarie 2014 nr. 231). Aceleași coduri de TVA KBK continuă să fie valabile la transferul taxelor pentru 2016-2017.

Deci, CCA-urile actuale în 2017 pentru transferurile de TVA:

- 182 1 03 01000 01 1000 110 - KBK TVA 2017 pentru transferul la bugetul impozitului pe bunurile vândute, lucrări, servicii, drepturi de proprietate transferate pe teritoriul Federației Ruse, avansuri primite, precum și pentru plata TVA de către un agent fiscal .

- 182 1 04 01000 01 1000 110 - CCA pentru TVA în 2017 pentru virarea la buget a impozitului de plătit la importul de mărfuri pe teritoriul Federației Ruse din țările Uniunii Vamale. Acest TVA CCA pentru persoanele juridice în perioada 2016-2017 este, de asemenea, obligat să completeze o declarație fiscală la importul de bunuri (lucrări, servicii) din țările participante la Uniunea Vamală.

- 153 1 04 01000 01 1000 110 - KBK taxa TVA 2017 pentru virarea la buget a impozitului de plătit la importul de mărfuri pe teritoriul Federației Ruse din țări care nu sunt membre ale Uniunii Vamale.

- 182 1 03 01000 01 2100 110 — KBK TVA pentru plata penalităților la tranzacțiile interne în anul 2017; 182 1 03 01000 01 3000 110 - pentru amenzi.

- 182 1 04 01000 01 2100 110 — KBK TVA pentru plata penalităților în 2017 la tranzacțiile de import de mărfuri din Belarus și Kazahstan; 182 1 04 01000 01 3000 110 - pentru amenzi.

- 153 1 04 01000 01 2100 110 - KBK TVA pentru plata penalităților în 2017 pentru mărfurile importate în Rusia în timpul administrării Serviciului Vamal Federal; 153 1 04 01000 01 3000 110 - pentru amenzi.

Caracteristici de completare a câmpului cu KBK pentru plata TVA în 2017

La completarea unui ordin de plată de către un agent fiscal, în câmpul 104 din KBK pentru TVA în 2017, se scrie același lucru ca și pentru o persoană juridică obișnuită, și anume 182 1 03 01000 01 1000 110 atunci când se vinde bunuri și materiale în Rusia. Dar în câmpul 101 trebuie să introduceți codul 02, folosit de agenții fiscali. Deci, pentru agentul fiscal, KBK pentru TVA 2017 a rămas la fel ca în 2016.

În ceea ce privește KBK TVA-2017 pentru antreprenorii individuali, la completarea plăților, antreprenorii individuali ar trebui să introducă KBK la fel ca KBK-ul utilizat în această situație de către persoanele juridice. Nu există un CCA separat pentru plata TVA de către întreprinzătorii individuali.

În cazul comerțului reciproc între Rusia și Belarus (în baza Acordului ratificat prin Legea nr. 181-FZ din 28 decembrie 2004), se percep taxe indirecte, inclusiv TVA. Pentru bunurile importate în Rusia, un impozit indirect TVA este creditat la KBK-2017 — 182 1 04 01000 01 1000 110.

Eroare în KBK

Chiar dacă, la completarea unui ordin de plată, ați indicat incorect CCA pentru TVA, organele fiscale nu pot considera acest lucru drept o eroare care are ca rezultat neplata taxei. Această eroare este corectată prin trimiterea unei cereri către autoritatea fiscală pentru clarificarea plății (clauzele 4, 7 ale articolului 45 din Codul fiscal al Federației Ruse, scrisoarea Ministerului Finanțelor al Rusiei din 19 ianuarie 2017 nr. 03-). 02-07/1/2145).

Rezultate

Contribuabilul și agentul fiscal pentru TVA calculat la vânzările în Rusia indică aceleași coduri BCC în ordinul de plată, dar la importul în Rusia, CCA pentru TVA va diferi în funcție de teritoriul din care se efectuează importul: din teritoriul de ţările membre EAEU sau nu.

Dacă există o eroare în ordinul de plată în KBK pentru TVA, atunci nu există niciun motiv să credem că taxa nu a mers la buget, dar dacă această eroare este detectată, este necesar să depuneți o cerere pentru a clarifica plata .