4 FSS IP cu umplerea eșantionului de angajați. Cum se completează un raport: inovații

Această pagină conține un ghid serios pentru o persoană serioasă: un om de afaceri sau un contabil.

Mulți manageri și contabili ar putea fi îngrijorați de întrebarea cum să completeze corect 4-FSS. În acest ghid voluminos, vom completa pas cu pas 4-FSS. De asemenea, puteți descărca versiunea Word a formularului de aici.

Pagina de titlu 4-FSS

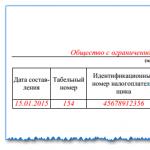

Deci, să începem cu cum să completați pagina de titlu 4-FSS.În partea de sus a formularului trebuie să indicați numărul de înregistrare al organizației și codul de subordonare. Ar trebui să le aveți în notificarea care a fost emisă de organul teritorial al Serviciului Fiscal Federal al Federației Ruse la înregistrarea companiei. Apoi aceste date trebuie duplicate pe toate foile de calcul. Camp "număr de înregistrare" este format din 10 celule.

În câmp "cod de subordonare" cuprinde 5 celule, în el este înscris organul teritorial al fondului, unde este înregistrată în prezent societatea.

Introduceți în câmpul următor numărul de corectare. Dacă mai aveți un calcul primar, setați-l la 000. Dacă calculul este actualizat, atunci setați numărul de serie al calculului actualizat: 001, 002, 007 și așa mai departe. Calculul actualizat trebuie depus în forma valabilă în perioada în care au fost descoperite erorile.

După aceasta, trebuie să indicați codul perioadei de raportare:

- un sfert - cod 03;

- semestrial – cod 06;

- nouă luni – cod 09;

- an – cod 12.

Dacă cererea este pentru alocarea de fonduri pentru plata acoperirii de asigurare, atunci separați numărul de cereri cu o fracțiune - 01, 02, 03...

Camp "An calendaristic", 4 celule – se indica anul pentru perioada de raportare pentru care se face calculul: 2015, 2016...

În câmp „Încetarea activității” trebuie să scrieți litera „L” dacă activitățile companiei sunt încetate din cauza lichidării acesteia (încetarea activităților unui antreprenor individual). Altfel, nu se pune nimic acolo.

După aceasta, completați:

- OGRN (OGRNIP).

Dacă TIN-ul este format din 10 cifre, atunci în primele două celule (din 12) trebuie să introduceți 2 zerouri (00). Același lucru este valabil și pentru OGRN, dacă are 13 cifre (câmpul este format din 15 celule).

În câmpul următor introduceți codul asiguratului. Primele trei celule sunt codul conform Anexei nr. 1 la „Procedura de completare a calculului contribuțiilor”. Acest cod arată dacă ratele primelor de asigurare ale companiei (IP) sunt reduse (în conformitate cu articolul 58 din Legea 212-FZ „Cu privire la contribuțiile de asigurări la Fondul de pensii al Federației Ruse, Fondul de asigurări sociale al Federației Ruse, Asigurările medicale obligatorii federale Fond”), iar dacă da, atunci în funcție de ce.

De exemplu, companiile care activează în domeniul tehnologiei informației pun codul 091, iar cele care nu au beneficii – 071.

A doua jumătate a câmpului este un afișaj al regimului fiscal, care se află în regim special, se completează conform Anexei nr. 3 la procedura de completare a calculului:

- Firmele (IP) pun „01” în „simplificat”;

- pe „imputare” - 02;

- privind „taxa unică agricolă” - 03;

- altii pun 00.

A treia parte a câmpului indică dacă persoana juridică este o instituție guvernamentală sau bugetară (apoi cod 01). Restul pune 00.

Separat, este necesar să se indice numărul mediu de femei asigurate, lucrători cu dizabilități și angajați angajați în lucrări periculoase și periculoase.

După – aduce numărul de foi de calculși numărul de pagini cu documente justificative atașate.

Dacă proprietarul companiei însuși confirmă completitatea și acuratețea datelor de calcul, atunci se introduce codul „1” și se scrie numele complet al șefului companiei (IP), dacă acest lucru este făcut de o persoană autorizată, atunci codul „2” și numele complet al acestei persoane este scris dacă acest lucru este făcut de succesorul legal al companiei, apoi codul „3” este scris cu numele complet al companiei succesoare sau al reprezentantului ei autorizat.

Apoi se pune semnătura, data semnării raportului și sigiliul organizației asigurate (dacă există).

Separat pe teren „Document care confirmă autoritatea reprezentantului” se indică denumirea documentului care confirmă autoritatea reprezentantului (împuternicire, detaliile acesteia).

Cu suportul contabil de la Dicaster, nu vă veți înșela în calcule.

Completarea Secțiunii 1 a raportului 4-FSS

Secțiunea 1 din 4-FSS a fost creată astfel încât să indice calculul contribuțiilor acumulate și plătite la asigurările sociale obligatorii pentru invaliditate temporară și în legătură cu maternitatea, plus un calcul al cheltuielilor efectuate.

Direct sub titlul secțiunii există un câmp în care acele organizații care aplică o rată preferențială a primelor de asigurare trebuie să indice codul OKVED și, în legătură cu acesta, trebuie să completeze tabelul 4.1 sau 4.2. Este indicat codul tipului preferenţial de activitate.

Potrivit paragrafului 3.4 al articolului 58 din Legea din 24 iulie 2009 nr. 212-FZ „Cu privire la contribuțiile de asigurare la Fondul de pensii al Federației Ruse, Fondul de asigurări sociale al Federației Ruse, Fondul federal de asigurări medicale obligatorii,” tabelele 4.1 și 4.2 sunt depuse de companiile (IP) la sistemul simplificat de impozitare care aplică tarif total redus al primelor de asigurare în cuantum de 20%, din care în Fondul de asigurări sociale - 0%.

4-FSS. Cum se completează Tabelul 1?

Acest tabel conține calcule pentru asigurările sociale obligatorii pentru invaliditate temporară și în legătură cu maternitatea.

La rândurile nr. 2, 3, 5, 6, 15 și 16 sumele se înscriu pe bază de angajamente de la începutul anului.

ÎN rândul numărul 1 se înscrie cifra datoriei asiguratului la începutul anului. Indicatorul este egal cu soldul creditor din contul decontărilor la Fondul de asigurări sociale pentru asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea la începutul anului. Numărul din acest rând trebuie să se potrivească cu numărul din rândul 19 din Tabelul 1 al calculului pentru anul precedent. Pe parcursul anului de raportare, indicatorul nu se modifică.

ÎN rândul numărul 2 se înscrie suma primelor de asigurare acumulate de la începutul anului, care trebuie plătite la Fondul de Asigurări Sociale. Este necesar să se indice suma totală acumulată a primelor de asigurare, suma la începutul perioadei de raportare, pentru ultimul trimestru și pe lună.

Linia nr. 3 are scopul de a indica cuantumul primelor de asigurare acumulate de organul teritorial al fondului pe baza rezultatelor inspecțiilor de birou și la fața locului. Prin analogie cu rândul 2, indicați suma totală a contribuțiilor, suma la începutul perioadei de raportare, pentru ultimul trimestru și pe lună.

ÎN rândul numărul 4 se înscriu primele de asigurare acumulate în anii anteriori și plătibile organului teritorial al Fondului de asigurări sociale.

ÎN rândul numărul 5 se înscrie suma cheltuielilor neacceptate de fond pentru compensare pentru anii anteriori conform rapoartelor de inspecții de birou și de teren. Similar cu rândurile 2 și 3: suma totală a cheltuielilor, suma la începutul perioadei de raportare, suma pentru ultimul trimestru și lunar.

Linia nr. 6– suma fondurilor primite de la fond pentru plata acoperirii de asigurare. Acestea reflectă, de asemenea, suma totală, suma la începutul perioadei de raportare, pentru ultimul trimestru și pe lună.

ÎN rândul numărul 7– sume de bani virate de fond în contul bancar al companiei pentru restituirea primelor de asigurare care au fost virate excesiv în bugetul Fondului de Asigurări Sociale. De asemenea, se indică cuantumul contribuțiilor de asigurare plătite în plus pentru asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea, compensate cu datoria la penalități și amenzi ce urmează a fi încasate.

Linia nr. 8– aici sunt rezumați indicatorii pentru rândurile 1-7.

Linia nr. 9– indicarea datoriei pentru asigurări sociale la sfârșitul perioadei de raportare. Indicatorul este egal cu soldul debitor din contul decontărilor la Fondul de asigurări sociale pentru asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea la sfârșitul perioadei.

Motivul formării datoriilor pentru Fondul de asigurări sociale este descifrat în rândurile nr. 10 și 11.

Deci, în rândul numărul 10 reflecta datoria datorata fondului la sfarsitul perioadei de raportare, formata ca urmare a excesului de cheltuieli efectuate in scopul asigurarii sociale obligatorii pentru invaliditate temporara si in legatura cu maternitatea asupra cuantumului contributiilor de asigurare care fac obiectul transferului catre teritorial. organism al Fondului de Asigurări Sociale. Este izolat de indicatorul liniei nr.9.

Linia nr. 11– datoria la Fondul de Asigurări Sociale care rezultă din contribuțiile plătite în plus de către asigurat la sfârșitul perioadei de raportare. De asemenea, se distinge de indicatorul liniei nr. 9.

ÎN rândul numărul 12 datoria se înregistrează pentru organul teritorial al Fondului de asigurări sociale la începutul anului.

Valoarea acestui rând nu se modifică în cursul anului și corespunde indicatorului rândului nr. 9 din Tabelul 1 al calculului pentru anul precedent, precum și soldului debitor din contul decontărilor la Fondul de asigurări sociale pentru obligații. asigurări sociale în caz de invaliditate temporară și în legătură cu maternitatea la începutul anului de raportare.

Motivul formării datoriilor față de fondul teritorial este descifrat conform rândurilor nr. 13 și 14.

ÎN rândul numărul 13 indică datoria datorată către fond la începutul anului, care s-a constituit ca urmare a depășirii cheltuielilor pentru asigurările sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea asupra cuantumului contribuțiilor de asigurare ce urmează a fi virate la fond. Indicatorul de linie nu se modifică în cursul anului și este egal cu valoarea rândului 10 din tabelul 1 al calculului pentru anul precedent.

Linia nr. 14– datoria la Fondul de Asigurări Sociale, apărută din cauza contribuțiilor plătite în plus la începutul anului. Indicatorul de linie corespunde indicatorului din rândul nr. 11 din Tabelul 1 al calculului pentru anul precedent.

ÎN rândul numărul 15 se înscrie cuantumul cheltuielilor pentru asigurarea socială obligatorie în caz de invaliditate temporară și în legătură cu maternitatea, efectuate de asigurat de la începutul anului.

Acesta trebuie să indice suma totală a cheltuielilor, valoarea cheltuielilor la începutul perioadei de raportare, pentru ultimul trimestru și pe lună. Datele trebuie să corespundă rândului nr. 15 din coloana nr. 4 din tabelul 2 al calculului. Vom descrie al doilea tabel mai jos.

Linia nr. 16– suma primelor de asigurare virate în contul personal al organului teritorial al fondului, cu indicarea datei și numărului ordinului de plată. De asemenea suma totală, suma de la începutul perioadei de raportare, pentru ultimul trimestru și lunar.

Linia nr. 17– cuantumul datoriilor anulate în conformitate cu actele legislative de reglementare adoptate în legătură cu anumite asigurători sau industrie pentru anularea arieratelor.

Linia nr. 18– finală, care însumează rândurile 12, 15, 16 și 17.

Linia nr. 19– datoria datorată de asigurat la sfârșitul perioadei de raportare. Indicatorul este egal cu soldul creditor în contul decontărilor la Fondul de asigurări sociale pentru asigurarea obligatorie în caz de invaliditate temporară și în legătură cu maternitatea la sfârșitul perioadei.

Linia nr. 20- suma restanțelor. Numărul este extras din rândul nr. 19.

Cum se completează Tabelul 2 din Formularul 4-FSS?

Acest tabel conține datele companiilor privind sistemul simplificat de impozitare, care în perioada de raportare au suportat cheltuieli plătite de Fondul de Asigurări Sociale. Acest tabel dezvăluie rândul nr. 15 din tabelul 1, pe care l-am analizat mai sus.

ÎN coloana nr 1 rândul nr 1 se înregistrează numărul prestațiilor de invaliditate temporară plătite în perioada de raportare (excluzând prestațiile pentru șederii temporari, cu excepția cetățenilor UEE). Se completează pe baza certificatelor inițiale de incapacitate de muncă.

ÎN coloana nr. 3 pe liniile nr. 1-6 și 12 Este afișat numărul de zile plătite. Numărul de zile este indicat doar pentru cele plătite din Fondul de Asigurări Sociale. Zilele de boală plătite de angajator nu sunt afișate aici.

De liniile nr 9-11– numărul de plăți efectuate. De liniile nr. 7, 8 și 14– numărul de beneficii.

ÎN coloana nr 4 totalul cumulat indică cheltuielile care au fost compensate cu primele de asigurare acumulate la Fondul de asigurări sociale. Din coloana nr. 4, selectați indicatorul pentru coloana nr. 5.

4-FSS, tabelul 2, coloana 5: reflectă plățile efectuate pe cheltuiala bugetului federal peste standardele stabilite către persoanele afectate de expunerea la radiații, precum și plata unor zile libere suplimentare pentru îngrijirea copiilor cu dizabilități și costuri suplimentare pentru plata prestațiilor pentru invaliditate temporară, sarcină și nașterea legată de includerea în experiența de asigurare a persoanei asigurate a perioadelor de serviciu în care cetățeanul nu a fost supus asigurării sociale obligatorii în caz de invaliditate temporară și în legătură cu maternitatea, în conformitate cu alin.4 al art.3 din Lege. din 29 decembrie 2006 Nr. 255-FZ, afectând cuantumul beneficiilor de determinare de la 1 ianuarie 2007.

ÎN linia nr 2 Se introduc aceleași date, dar pentru lucrătorii cu fracțiune de normă. Aici trebuie să scrieți doar plățile către lucrătorii externi cu normă parțială pentru care munca pentru angajator nu este locul lor principal de muncă. Plățile prestațiilor de concediu medical către lucrătorii interni cu fracțiune de normă nu trebuie prezentate separat. Mai jos sunt date despre prestațiile pentru șederii temporari, inclusiv pentru lucrătorii externi cu normă parțială.

Apoi sunt introduse datele privind prestațiile de maternitate. La fel ca și în cazul prestațiilor de spital, este indicat numărul de prestații ( coloana nr 1), numărul de zile plătite ( coloana nr 2) și valoarea beneficiilor ( coloanele nr. 4 și nr. 5).

În același timp, în rândul numărul 5 datele sunt furnizate pentru organizație în ansamblu și rândul numărul 6 numai informații despre prestațiile acordate femeilor care lucrează în afara acesteia.

Linia nr. 7- cantitate ( coloana nr 3) și cuantumul prestațiilor unice acordate femeilor înregistrate la organizațiile medicale aflate în stadiile incipiente ale sarcinii ( coloana nr 4).

Linia nr. 8– numărul de prestații unice plătite pentru nașterea unui copil ( coloana nr 3) și suma lor ( coloana nr 4).

Linia nr. 9– indicatori aferenti prestațiilor plătite pentru îngrijirea copiilor cu vârsta de până la un an și jumătate. Acesta este numărul de destinatari ( coloana nr 1), numărul de plăți ( coloana nr 2) și suma lor ( coloanele nr. 4 și 5).

ÎN rândul numărul 10 extrage din rândul precedent nr 9 informații despre prestațiile pentru îngrijirea primului copil, iar în rândul numărul 11- informații despre beneficiile pentru îngrijirea celui de-al doilea și următorii copii.

Linia nr. 12– date privind zilele libere suplimentare plătite de angajator pentru îngrijirea copiilor cu handicap: numărul de zile plătite ( coloana nr 3) și suma ( coloanele nr. 4 și 5).

Linia nr. 13– prime de asigurare acumulate pentru plata zilelor libere suplimentare pentru îngrijirea copiilor cu handicap.

ÎN rândul numărul 14 indică numărul de prestații sociale pentru înmormântare sau rambursarea costului unei liste garantate de servicii funerare ( coloana nr 3) și suma lor ( coloanele nr. 4 și 5).

Linia nr. 15– final, liniile nr. 1, 3, 5, 7-9, 12-14 sunt rezumate aici.

4-FSS. Tabelul 3

Tabelul 3 din formularul 4-FSS este destinat calculării bazei de calcul a primelor de asigurare, prin urmare, în coloana nr. 3 sunt prezentate sumele totale ale plăților către angajați acumulate de la începutul perioadei de facturare, în coloanele nr. 4-6 - pt. fiecare dintre ultimele trei luni ale perioadei de raportare.

Linia nr. 1– plățile și alte remunerații acumulate în favoarea persoanelor fizice în conformitate cu articolul 7 din Legea nr. 212-FZ sus-menționată, în conformitate cu care se determină obiectul impozitării primelor de asigurare.

Linia nr. 2– plăți nesupuse primelor de asigurare și enumerate la articolul 9 din Legea nr. 212-FZ.

Linia nr. 3– sunt indicate sume care depășesc baza maximă de calcul a primelor de asigurare, stabilită anual de Guvernul Federației Ruse. Să vă reamintim că valoarea maximă a bazei este indexată anual (în 2015 trecut a fost de 670 tr.)

Linia nr. 4– baza de calcul a contribuțiilor de asigurare la Fondul de asigurări sociale. Datele din acest rând sunt egale cu diferența datelor din rândurile nr. 1, 2 și 3.

Din linia nr. 4, indicatorii liniilor nr. 5-8 sunt izolați.

În special, conform rândul numărul 5 plățile efectuate către persoanele fizice pentru desfășurarea activităților farmaceutice sunt reflectate de organizațiile de farmacie care plătesc UTII, precum și de antreprenorii care au licență pentru activități farmaceutice și plătesc, de asemenea, UTII, aplicând tariful stabilit prin clauza 3.4 din art. 58 din Legea nr. 212- FZ.

Linia nr. 6– reflectă plățile efectuate către membrii echipajului navelor înscrise în Registrul internațional al navelor rus pentru îndeplinirea sarcinilor de muncă ale unui membru al echipajului navei de către asigurătorii care aplică tariful stabilit prin clauza 3.3 din articolul 58 din Legea nr. 212-FZ.

Linia nr. 7– se înscrie cuantumul plăților efectuate către persoane fizice de către întreprinzătorii care aplică sistemul de impozitare a brevetelor, pentru care cota contribuțiilor de asigurare este stabilită de alin.3.4 al art. 58 din Legea nr. 212-FZ.

ÎN rândul numărul 8 arătați valoarea plăților în favoarea străinilor și LBG care stau temporar în Federația Rusă, cu excepția cetățenilor statelor UEE.

Tabelul 3.1 4-FSS

Acest tabel este completat de acei angajatori care au încheiat contracte de muncă cu apatrizi și străini aflați temporar în Federația Rusă, la calcularea plăților în favoarea lor. Vă rugăm să rețineți că persoanele care sunt membre ale EAEU nu sunt incluse în acest tabel.

ÎN coloanele nr 3-5 introduceți datele despre un străin sau LBG: TIN, numărul de asigurare al contului personal individual al persoanei asigurate (SNILS) în sistemul de contabilitate personală, cetățenie (dacă există).

Tabelul 4 din formularul 4-FSS

Există pentru firmele care prestează servicii în domeniul tehnologiei informației și aplică tariful stabilit la alin.3 al art.58 din Legea nr.212-FZ.

Notă: fac excepție companiile care au încheiat acorduri cu organele de conducere ale zonelor economice speciale cu privire la implementarea activităților de inovare tehnologică și care efectuează plăți către persoanele care lucrează într-o zonă economică specială pentru inovare tehnologică sau o zonă economică specială de producție industrială, respectiv.

Coloana 3, rândurile nr. 1-4– date calculate pe baza rezultatelor a nouă luni ale anului precedent celui curent.

Coloana 4 din aceleași rânduri- date pentru perioada curentă de raportare. În plus, observăm că organizațiile nou create completează doar coloana 4.

Linia nr. 1– numărul mediu (mediu) de angajați.

Linia nr. 2– suma totală a venitului (conform articolului 248 din Codul fiscal al Federației Ruse).

Linia nr. 3– cuantumul veniturilor din activități numai în domeniul tehnologiei informației.

Linia nr. 4– ponderea veniturilor din activități din domeniul tehnologiei informației în veniturile totale în %. Pentru a face acest lucru, datele din rândul nr. 3 trebuie împărțite la datele din rândul nr. 2 și înmulțite cu 100.

Linia nr. 5– informații despre un extras din registrul organizațiilor acreditate (data și numărul înscrierii în registru) care activează în domeniul tehnologiei informației.

4-FSS. Tabelul 4.1

Acest tabel trebuie completat de companiile care utilizează sistemul fiscal simplificat care utilizează un tarif preferențial în conformitate cu subparagraful. 8 clauza 1 din articolul 58 din Legea nr. 212-FZ și cei care nu plătesc prime de asigurare către Fondul de asigurări sociale al Federației Ruse.

Rețineți că rata zero pentru astfel de societăți este stabilită prin clauza 3.4 din articolul 58 din Legea nr. 212-FZ și poate fi aplicată numai de către societățile a căror cotă din venitul din principalul tip de activitate specificat în lista preferențială este de cel puțin 70% (clauza 1.4 din art. 58 Legea nr. 212-FZ).

Trei rânduri dintr-o coloană sunt destinate înregistrării. Informațiile sunt indicate de la începutul perioadei de raportare (calcul).

Linia nr. 1– valoarea veniturilor în ruble, determinată în conformitate cu articolul 346.15 din Codul fiscal al Federației Ruse, pe bază de angajamente.

Linia nr. 2- separat de linia nr. 1 - valoarea veniturilor din principalul tip de activitate clasificat drept preferențial este indicată în ruble.

Linia nr. 3– cota din venit. Se calculează folosind formula: împărțirea datelor în rândurile nr. 2 și nr. 1, înmulțit cu 100.

Tabelul 4.2 din raportul 4-FSS

Este necesar să fie completat de către organizațiile non-profit care sunt pe o bază „simplificată” și plătesc prime de asigurare la tarife preferențiale.

Notă: astfel de organizații pot desfășura activități în domeniul cercetării științifice, culturii și artei, educației, sănătății și sportului de masă, precum și al serviciilor sociale pentru cetățeni.

ÎN coloana 3 reflectă datele calculate pe baza rezultatelor anului precedent anului curent și în coloana 4- cifre pentru anul curent. Astfel, coloana 4 se completează doar la depunerea calculelor pentru anul.

Linia nr. 1– reflectă suma totală a veniturilor, inclusiv veniturile vizate și subvențiile care nu au fost utilizate pe baza rezultatelor anilor anteriori.

Apoi datele sunt introduse în rândurile nr. 2-4, ale căror valori sunt extrase din rândul nr. 1.

Linia nr. 2– venituri vizate pentru desfășurarea activităților reflectate în Carta persoanei juridice.

Linia nr. 3– sunt indicate sumele granturilor.

Linia nr. 4– se scrie venituri din tipurile de activități specificate la paragrafele „p” - „f”, „ya.4” - „ya.6” subp. 8 clauza 1 art. 58 din Legea nr.212-FZ din 24 iulie 2009.

Linia nr. 5– se ia în considerare ponderea venitului reflectată în rândurile nr. 2-4 în suma totală a venitului prezentată în rândul nr. 1. Valoarea se scrie procentual, prin urmare suma rândurilor nr. 2-4 se împarte la valoarea liniei nr. 1 si inmultita cu 100.

Tabelul 4.3 4-FSS

Acest tabel este completat de către întreprinzătorii individuali care aplică sistemul de impozitare a brevetelor, cu excepția antreprenorilor care desfășoară tipurile de activități specificate la paragrafele 19, 45-47 ale paragrafului 2 al articolului 346.43 din Codul fiscal al Federației Ruse.

Cu alte cuvinte, acest tabel nu trebuie să fie completat de către antreprenorii cu brevete care:

- se angajează în comerțul cu amănuntul printr-un lanț de vânzare cu amănuntul staționar cu o suprafață de vânzare de cel mult 50 de metri pătrați. contoare pentru fiecare facilitate comercială;

- desfășoară activități de comerț cu amănuntul prin obiecte ale unei rețele comerciale staționare care nu au platforme de tranzacționare, precum și prin obiecte ale unei rețele de tranzacționare nestaționare;

- închiriază (închiriază) spații rezidențiale și nerezidențiale, vilele, terenurile care le aparțin de drept de proprietate;

- presteaza servicii de catering prin facilitati de catering cu o suprafata a halei mai mica de 50 mp. metri pentru fiecare obiect.

În acest tabel, numărul de linii completate trebuie să coincidă cu numărul de brevete primite de întreprinzătorii individuali în perioada de facturare (raportare) pentru desfășurarea tipurilor de activități menționate în clauza 2 a art. 346.43 din Codul Fiscal al Federației Ruse, excluzând tipurile de activități specificate la subparagrafele 19, 45-47 din paragraful 2 din acest articol, pe care le-am indicat în paragraful de mai sus.

ÎN coloana 4Și caseta 5 afișează datele de început și de încheiere ale brevetului eliberat întreprinzătorului individual de către organul fiscal de la locul înregistrării ca contribuabil care aplică sistemul de impozitare a brevetelor.

Caseta 6– indică valoarea plăților acumulate întreprinzătorilor individuali care desfășoară tipul de activitate specificat în brevet.

Coloanele 7-9– valoarea plăților de mai sus este indicată doar pentru ultimul trimestru.

Rândul „Total plăți” din coloanele 6-9 reflectă suma totală a plăților acumulate de întreprinzătorul individual în favoarea persoanelor fizice care desfășoară tipul de activitate specificat în brevet. În acest caz, rândul „Total plăți” ar trebui să fie egal cu:

- conform coloanei 6 - rândul nr. 7 din coloana 3 din tabelul 3 de calcul;

- conform coloanei 7 - rândul nr. 7 din coloana 4 din tabelul 3 de calcul;

- conform coloanei 8 - rândul nr. 7 din coloana 5 din tabelul 3 de calcul;

- conform coloanei 9 - rândul nr. 7 din coloana 6 din tabelul 3 de calcul.

În cazul în care tabelul 4.5 ocupă nu o pagină, ci mai multe, valoarea liniei „Total plăți” este afișată numai pe ultima.

Tabelul 5 4-FSS

Tabelul 5 din Formularul 4 al Fondului de asigurări sociale trebuie completat de companiile care plătesc beneficii din bugetul federal.

ÎN coloana 3 De liniile nr 1-6 reflectă numărul beneficiarilor de prestații plătite cetățenilor în perioada de facturare peste cea stabilită prin lege, finanțate de la bugetul federal.

Linia nr. 7– indică numărul de angajați care au folosit dreptul de a primi zile libere suplimentare pentru îngrijirea copiilor cu dizabilități.

ÎN coloanele nr. 4, 7, 10, 13, 16 și 19 De liniile nr 1-2 reflectă numărul de prestații plătite persoanelor fizice în perioada de raportare.

ÎN coloana 4 De rândul numărul 7înregistrați câte zile libere suplimentare au fost plătite pentru îngrijirea copiilor cu dizabilități.

ÎN coloanele 5, 8, 11, 14, 17 și 20 V liniile nr 1-6 reflectă suma cheltuielilor pentru plata beneficiilor.

ÎN coloana 5, rândul nr. 7 indicați suma plății pentru zilele libere suplimentare pentru îngrijirea copiilor cu dizabilități.

Linia nr. 8– indicați valoarea primelor de asigurare acumulate pentru plata zilelor libere suplimentare pentru îngrijirea copiilor cu handicap.

Date coloanele 5 trebuie să corespundă datelor reflectate în coloana 5 din Tabelul 2 (a se vedea mai sus).

ÎN coloanele 6, 9, 12, 15 și 18– indică numărul beneficiarilor de prestații.

ÎN coloanele 7, 10, 13, 16 și 19– numărul de zile, plăți, beneficii.

ÎN coloanele 8, 11, 14, 17 și 20- cheltuielile efectuate de cetăţeni.

ÎN coloanele 6-17 prezintă plăți finanțate de la bugetul federal în sume mai mari decât cele stabilite de lege către persoanele care au suferit:

- conform coloanelor 6-8 - de la dezastrul de la Cernobîl;

- conform coloanelor 9-11 - din cauza unui accident la Mayak Production Association;

- în coloanele 12-14 - din cauza testelor nucleare la locul de testare Semipalatinsk;

- în coloanele 15-17 - cetăţeni din unităţile speciale de risc.

ÎN coloanele 18-20 se înscriu informații cu privire la plățile suplimentare ale indemnizațiilor pentru invaliditate temporară, sarcină și naștere, legate de includerea în carnetul de asigurare al persoanei asigurate a perioadelor de serviciu în care cetățeanul nu a fost supus asigurării sociale obligatorii în caz de invaliditate și în legătură cu maternitate, influenţând determinarea cuantumului indemnizaţiilor cu 1 ianuarie 2007.

Linia nr. 9– control, afișează derivata valorilor liniilor 1-3 și 6-8.

Veți reuși - trebuie doar să urmați aceste instrucțiuni. Și dacă nu aveți timp să vă dați seama, contactați-ne și vom completa 4-FSS pentru dvs.

4-FSS. Sectiunea 2

A doua secțiune a raportului 4-FSS trebuie completată de toate companiile și antreprenorii individuali care contribuie pentru „răniri”.

Acestea includ pe cei care sunt pe ONS.

În acest caz, tabelele 6, 7 și 10 din secțiunea 2 trebuie depuse de către toți angajatorii chiar dacă nu există informații relevante de introdus: în acest caz, aceste tabele trebuie completate cu liniuțe. Apoi se predau mesele goale, adică cu liniuțe.

În plus, observăm că în a doua secțiune, ca și în prima, există un câmp „Cod conform OKVED”. În a doua secțiune, toți angajatorii îl completează, notând în câmp codul de activitate în baza căruia se stabilește cota contribuțiilor pentru asigurările sociale împotriva accidentelor de muncă și bolilor profesionale.

4 FSS, tabelul 6. Cum se completează?

Acest tabel indică informațiile necesare pentru calcularea sumei contribuțiilor acumulate pentru leziuni pentru perioada de raportare - baza de calcul a acestora.

Rândurile nr. 1-5, coloana 3– aici se înscrie suma plăților pentru care se calculează primele de asigurare.

Linia nr. 1– indicați plățile impozabile acumulate de la începutul anului până la sfârșitul perioadei de raportare.

Linia nr. 2– indicați plățile impozabile acumulate în ultimele trei luni ale perioadei de raportare și în liniile nr 3-5- plăți impozabile acumulate pentru fiecare dintre ultimele trei luni ale perioadei de raportare.

Coloana 4– plățile impozabile acumulate în favoarea persoanelor cu dizabilități sunt afișate aici.

Linia nr. 1- indicați suma calculată de la începutul anului, în rândul numărul 2– suma aferentă ultimului trimestru, iar în liniile nr 3-5

Caseta 5– plățile neimpozabile sunt indicate aici. Similar linia nr 1– este necesar să se reflecte suma acumulată de la începutul anului până la sfârșitul perioadei de raportare, în rândul numărul 2– pentru ultimul trimestru al perioadei de raportare; V liniile nr 3-5- pentru fiecare dintre ultimele trei luni ale perioadei de raportare.

În coloanele 6-10, datele se înscriu pe baza unei notificări despre cuantumul contribuțiilor de asigurare pentru asigurările sociale obligatorii împotriva accidentelor de muncă și bolilor profesionale, pe care Direcția Fondului de Asigurări Sociale o emite unei persoane juridice.

ÎN caseta 6 se indică cuantumul tarifului de asigurare. Valoarea acestuia depinde de clasa de risc profesional căreia îi aparține tipul de activitate al asiguratului.

ÎN coloana 7 stabiliți un procent de reducere la rata de asigurare. Vă rugăm să rețineți că, dacă doriți să primiți o reducere la contribuțiile pentru accidentări în 2016, a trebuit să depuneți o cerere la Fondul de asigurări sociale până la 1 noiembrie 2015, în baza Decretului Guvernului Federației Ruse din mai. 30, 2012 Nr. 524.

ÎN caseta 8 indicați data ordinului filialei teritoriale a Fondului de Asigurări Sociale, prin care sa stabilit o majorare a cotei de asigurare pentru asigurat.

ÎN coloana 9 se înscrie procentul din prima tarifară stabilită de fond pentru anul în curs.

ÎN caseta 10 reflecta marimea tarifului tinand cont de reducerea sau suprataxa stabilita. Coloana este completată în ruble cu două zecimale după virgulă.

Formularul 4-FSS, Tabelul 7

Tabelul 7 4-FSS a fost creat pentru a prezenta date generale privind calculele persoanelor juridice pentru asigurarea împotriva accidentelor industriale.

Acest tabel este împărțit în două. Prima reflectă suma totală a primelor de asigurare pe care persoana juridică este obligată să le plătească în perioada de raportare. În plus, se arată datoria Fondului de Asigurări Sociale pentru rambursarea cheltuielilor companiei de asigurări la sfârșitul perioadei de raportare.

A doua parte a tabelului include sumele primelor de asigurare efectiv transferate de asigurat în perioada de raportare, precum și cheltuielile pentru asigurările sociale împotriva accidentelor de muncă și bolilor profesionale. Această parte este necesară și pentru introducerea datelor privind datoria asiguratului către Fondul de Asigurări Sociale la sfârșitul perioadei de raportare.

Linia nr. 1– înregistrează datoria societății pentru contribuții în caz de vătămare la începutul anului. Acesta este soldul creditor al subcontului „Calcule pentru asigurări sociale și securitate” al contului 69 la începutul anului. Datele din acest rând trebuie să coincidă cu rândul nr. 19 din Tabelul 7 al calculului pentru anul precedent. Și pe parcursul anului de raportare nu se modifică.

Linia nr. 2– indicați contribuțiile acumulate pentru accidentări pentru perioada de raportare de la începutul trimestrului, pentru ultimul trimestru și pe lună.

Linia nr. 3– dacă ați avut o inspecție, atunci aici trebuie să reflectați primele de asigurare acumulate pe baza rezultatelor inspecțiilor.

Linia nr. 4– reflectă sumele cheltuielilor neacceptate de FSS al Federației Ruse pentru compensare.

Linia nr. 5– indică valoarea contribuțiilor acumulate pentru perioadele anterioare de facturare.

Linia nr. 6– indică sumele primite de la Fondul de Asigurări Sociale în contul asiguratului în vederea rambursării cheltuielilor.

Linia nr. 7– indicați sumele primelor de asigurare plătite în plus (încasate) returnate asiguratului în perioada de raportare.

Linia nr. 8– suma liniilor nr. 1-7.

Linia nr. 9– indicați datoria Fondului de asigurări sociale pentru contribuții în caz de vătămare la sfârșitul perioadei de raportare. Acesta este soldul debitor al subcontului „Calcule pentru asigurări sociale și securitate” al contului 69 la sfârșitul perioadei.

Linia nr. 10– indicați cuantumul datoriei pentru asigurările sociale la sfârșitul perioadei de raportare (de calcul), rezultată din depășirea cheltuielilor efectuate asupra sumei contribuțiilor ce urmează a fi virate la fondul de asigurări sociale.

Linia nr. 11- indicați suma datoriei pentru Fondul de Asigurări Sociale rezultată din contribuțiile plătite în plus la sfârșitul perioadei de raportare.

Linia nr. 12– afișați suma datoriei la începutul perioadei de facturare. Datele din rândul nr. 12 trebuie să fie egale cu datele înscrise în rândul nr. 9 al raportului pentru perioada de facturare anterioară.

Linia nr. 13– indicați cuantumul datoriei pentru Fondul de Asigurări Sociale la începutul perioadei de facturare, rezultată din depășirea costurilor de asigurare față de valoarea contribuțiilor.

Linia nr. 14- indicați suma datoriei pentru Fondul de Asigurări Sociale rezultată din contribuțiile plătite în plus la începutul perioadei de facturare.

Linia nr. 15– să prezinte cheltuielile pentru asigurările sociale obligatorii pe bază de angajamente de la începutul anului, defalcate „la începutul perioadei de raportare” și „pentru ultimele trei luni ale perioadei de raportare”.

Linia nr. 16– indicați sumele contribuțiilor transferate în contul personal FSS, indicând numărul și data plăților.

Linia nr. 17– indicați valoarea contribuțiilor debitate din contul curent al persoanei juridice în conformitate cu actele juridice de reglementare ale Federației Ruse.

Linia nr. 18– suma rândurilor nr. 12, 15-17.

Linia nr. 19– indicați datoria persoanei juridice la sfârșitul perioadei de raportare. Aceste date sunt egale cu soldul creditor al subcontului corespunzător al contului 69.

Linia nr. 20– indicați separat valoarea restanțelor.

Completați tabelul 8 din formularul 4-FSS

Acest tabel trebuie completat dacă au fost efectuate cheltuieli pentru asigurarea împotriva accidentelor și bolilor profesionale în perioada de raportare.

Datele sunt indicate în două coloane:

- V coloana 3 indicați numărul de zile pentru care s-au plătit indemnizații de asigurări sociale obligatorii împotriva accidentelor de muncă și bolilor profesionale;

- V coloana 4 indicați suma cheltuielilor pe bază de angajamente de la începutul anului, compensată cu contribuțiile pentru vătămări.

Linia nr. 1– indicați datele privind prestațiile plătite pentru invaliditate temporară în legătură cu accidentele de muncă.

Linia nr. 4– indicați informații despre aceleași prestații, dar legate de bolile profesionale.

Linia nr. 7– indicați datele privind concediile pentru tratamentul sanatoriu-stațiune a angajaților (în plus față de concediul anual plătit).

Din valorile liniilor nr. 1, 4, 7 se disting o serie de indicatori. Astfel, rândurile nr. 2 și 5 reflectă date privind beneficiile pentru lucrătorii externi cu normă parțială, iar rândurile nr. 3, 6 și 8 reflectă aceleași cheltuieli, dar efectuate în favoarea persoanelor vătămate la o altă întreprindere.

Linia nr. 9– pentru introducerea datelor de către acei asigurați care au efectuat orice măsuri în anul de raportare pentru reducerea accidentelor de muncă și a bolilor profesionale (de exemplu, o evaluare specială a condițiilor de muncă).

Linia nr. 10– total, suma rândurilor nr. 1, 4, 7 și 9.

Linia nr. 11– indicați cuantumul prestațiilor acumulate și neplătite, cu excepția sumelor prestațiilor acumulate pentru ultima lună a perioadei de raportare, pentru care nu a fost ratat termenul de plată stabilit de legislația Federației Ruse.

Tabelul 9 din formularul 4-FSS

Acest tabel trebuie să reflecte numărul de lucrători asigurați răniți ca urmare a accidentelor industriale care au avut loc în perioada de raportare.

Linia nr. 1– indicați numărul victimelor în urma accidentelor. Datele sunt obținute pe baza rapoartelor privind accidentele industriale în formularul N-1, aprobat prin Decretul Ministerului Muncii al Rusiei din 24 octombrie 2002 nr. 73. În același timp, numărul cazurilor mortale este izolat. din acest indicator (linia nr. 2).

Linia nr. 3– indicați datele privind angajații care s-au îmbolnăvit de boli profesionale în perioada de raportare. Valoarea se înscrie pe baza actelor privind cazurile de boli profesionale. Forma actului este dată în anexa la Regulamente, aprobate prin Decretul Guvernului Federației Ruse din 15 decembrie 2000 nr. 967.

Linia nr. 4– total: suma rândurilor nr. 1 și 3.

În același timp, în rândul numărul 5 evidențiază numărul victimelor în cazurile care s-au soldat doar cu invaliditate temporară. Datele sunt introduse pe baza concediului medical.

Cum se completează tabelul 10 din formularul 4-FSS?

Completăm tabelul 10 din formularul 4-FSS indicând informații despre rezultatele evaluării speciale a condițiilor de muncă, precum și informații despre examinările medicale obligatorii efectuate.

Datele privind evaluarea specială trebuie indicate pe baza raportului privind evaluarea specială a muncii.

Datele privind examenele medicale se introduc pe baza actelor finale ale comisiei medicale. Dacă angajatorul a efectuat anterior certificarea și valabilitatea acesteia nu a expirat încă, atunci sunt indicate informațiile bazate pe certificarea respectivă.

Linia nr. 1– se indică informații despre numărul total de locuri de muncă care fac obiectul unei evaluări speciale, indiferent dacă aceasta a fost sau nu realizată.

Conform liniei nr. 1 in coloanele 4-6 afișează date privind numărul de locuri de muncă pentru care a fost efectuată o evaluare specială. În cazul în care nu a fost efectuată o evaluare specială a forței de muncă, atunci se introduce 0 în coloane.

De rândul numărul 2 V coloanele 7 și 8 reflectă informații cu privire la numărul de angajați angajați în muncă cu factori nocivi și (sau) periculoși care sunt supuși și au fost supuși inspecțiilor preliminare și periodice obligatorii.

Datele din coloanele 7 și 8 trebuie introduse în conformitate cu informațiile cuprinse în rapoartele comisiei medicale pe baza rezultatelor examinărilor medicale.

ÎN caseta 7 este necesar să se indice numărul total de angajați angajați în muncă cu factori periculoși care sunt supuși inspecției.

ÎN caseta 8 este necesar să se reflecte numărul de angajați care au fost supuși examinărilor preliminare și periodice obligatorii.

Asta e tot. Sperăm că, cu ajutorul nostru, completarea formularului 4-FSS va deveni puțin mai ușoară, deși merită să rețineți că formularele FSS se schimbă la fel de des ca preferințele de politică externă ale oficialilor noștri și trebuie să monitorizați constant actualizările Legislație.

Acum reflectă doar contribuțiile pentru asigurarea împotriva accidentelor industriale și bolilor profesionale („accidentări”), iar indicatorii pentru contribuțiile de asigurare în caz de invaliditate temporară și maternitate, care au devenit responsabilitatea autorităților fiscale, sunt excluși din formular. În ce formă este depus raportul în 2017 și cum este completat Tabelul 5 din Formularul 4-FSS - vă vom spune în acest articol.

Raport de accidentare 2017

Formularul 4-FSS valabil în prezent este valabil de la raportarea pentru primul trimestru al anului 2017. A fost aprobat prin ordinul FSS al Federației Ruse din 26 septembrie 2016 nr. 381. Secțiunile privind contribuțiile de asigurare în caz de invaliditate și maternitate au dispărut din formularul actualizat, iar tabelele rămase privind „leziuni”, conform În comparație cu formularul utilizat anterior, acestea au rămas practic neschimbate.

Formularul de calcul constă dintr-o pagină de titlu și șase tabele. În Formularul 4-FSS 2017, este necesar să se prezinte Tabelul 5, împreună cu Tabelele 1 și 2, chiar dacă nu există indicatori pentru „răniri” în perioada de raportare, iar Tabelele 1.1, 3 și 4 sunt transmise ca parte a calculul numai dacă datele relevante sunt disponibile.

Procedura de completare a tabelului 5 din formularul 4-FSS în 2017

Tabelul 5 din Formularul 4-FSS este destinat datelor privind evaluarea specială a condițiilor de muncă, precum și asupra examinărilor medicale obligatorii ale lucrătorilor. Procedura detaliată pentru completarea tabelului este cuprinsă în paragrafe. 14 – 14.4 din Anexa nr. 2 la Ordinul nr. 381 al Serviciului Fiscal Federal al Federației Ruse.

Începând cu 1 ianuarie 2014, organizațiile și antreprenorii care au angajați sunt obligați să efectueze o evaluare specială a condițiilor de muncă cel puțin o dată la 5 ani (Articolul 212 din Codul Muncii al Federației Ruse, Legea din 28 decembrie 2013 nr. 426). -FZ). Anterior, condițiile de muncă erau evaluate prin certificare la locul de muncă, ale cărei rezultate sunt valabile până la maximum 31 decembrie 2018, după care angajatorul va trebui să efectueze o evaluare specială.

4-FSS tabelul 5: reguli pentru completarea rândului 1

Pentru indicatorii obținuți ca urmare a certificării sau evaluării speciale, se alocă rândul 1 din tabelul 5 din 4-FSS. Cum să completezi acest rând în 2017:

- Toți indicatorii din tabelul 5 sunt reflectați de la 01.01.2017. În cazul în care evaluarea specială a fost efectuată în 2017, datele referitoare la aceasta vor fi conținute în tabelul 5 din raportul 4-FSS, începând doar cu raportarea pentru trimestrul I al 2018.

- Coloana 3 - numărul total de locuri de muncă care fac obiectul unei evaluări speciale a condițiilor de muncă. Acest indicator este completat de angajator, chiar dacă nu a fost efectuată o evaluare. Vă rugăm să rețineți că numărul de locuri de muncă din Tabelul 5, coloana 3 din 4-FSS nu este întotdeauna egal cu numărul de angajați - mai mulți angajați pot lucra într-un singur loc, dar în zile sau în ture diferite.

- Coloanele 4-6 din rândul 1 reflectă numărul de locuri de muncă dacă a fost efectuată o evaluare specială asupra acestora sau a fost efectuată certificarea condițiilor de muncă înainte de 01.01.2017. Dacă evaluarea nu a fost efectuată, se indică „0” în coloanele 4-6.

- Coloanele 7 și 8 de pe rândul 1 nu sunt completate.

Tabelul 5 4-FSS: cum se completează rândul 2

Rândul 2 din Tabelul 5 din Formularul 4-FSS este completat de angajatorii care au angajați angajați în muncă cu condiții de muncă dăunătoare și periculoase, cărora li se cere să se supună examinărilor medicale preliminare (la solicitarea unui loc de muncă) și periodice. Cât de des trebuie efectuate examinări periodice depinde de tipul de muncă sau de tipul de factori nocivi care afectează angajatul (Ordinul Ministerului Sănătății al Federației Ruse din 12 aprilie 2011 nr. 302n). Informațiile pentru completarea rândului 2 din tabelul 5 din formularul 4-FSS în anul 2017 sunt preluate din concluziile și rapoartele comisiei medicale pe baza rezultatelor examinărilor medicale preliminare și examinărilor periodice ale lucrătorilor:

- Coloana 7 indică numărul de angajați supuși examinărilor medicale obligatorii.

- Coloana 8 din Tabelul 5 din calculul 4-FSS include numărul de angajați care au fost supuși unor astfel de controale medicale în termenele stabilite înainte de 01.01.2017.

- Dacă nu există indicatori, se adaugă liniuțe în coloanele 7 și 8.

- Coloanele 3-6 de pe rândul 2 nu sunt completate.

Exemple de formular 4-FSS tabelul 5 - cum se completează în 2017

Exemplul 1. Evaluare specială finalizată

La 1 ianuarie 2017, SRL avea 10 locuri de muncă, o evaluare specială pentru care a fost efectuată în ianuarie 2016. Conform rezultatelor sale, 2 locuri de muncă au fost clasificate în clasa 3 pentru condiții de muncă periculoase. Toți angajații cărora li se cere să se supună examinărilor medicale regulate (2 persoane) au fost supuși acesteia în septembrie 2016. Procedura de completare a Tabelului 5 din Formularul 4-FSS în 2017 va fi următoarea:

Exemplul 2. Nu a fost efectuată o evaluare specială

La 1 ianuarie 2017, organizația avea 5 locuri de muncă. Nu a fost efectuată o evaluare specială a condițiilor de muncă, iar muncitorii nu au fost obligați să se supună examinărilor medicale. În acest caz, în calculul 4-FSS, tabelul 5 din 2017 va arăta astfel:

Exemplul 3. Întreprindere nou creată

Compania a fost creată în ianuarie 2017. În acest caz, nu există indicatori de la 01.01.2017, ceea ce înseamnă că Tabelul 5 4-FSS nu conține date în anul 2017, i.e. Este suficient să puneți liniuțe în toate celulele sale.

Reamintim că de la 01.01.2017, Calculul în Formularul 4-FSS reflectă exclusiv contribuțiile de asigurare acumulate și plătite pentru asigurările sociale obligatorii împotriva accidentelor de muncă și bolilor profesionale, precum și costurile achitării asigurării pentru „răniri” ( Ordin FSS din 26 septembrie .2016 Nr. 381). Costurile plății prestațiilor de asigurări sociale obligatorii pe cheltuiala Fondului de asigurări sociale în caz de invaliditate temporară și în legătură cu maternitatea, precum și rambursarea acestor fonduri din asigurările sociale, se reflectă acum în Calculul contribuțiilor de asigurări (Ordinul de Serviciul Fiscal Federal din 10 octombrie 2016 Nr. ММВ-7-11/551 @). Am descris într-un articol separat cum să arătăm compensația de la Fondul de asigurări sociale către RSV.

Totuși, dacă asiguratul trebuie să depună un Calcul actualizat în Formularul 4-FSS pentru perioada care a expirat înainte de 01.01.2017, cheltuielile efectuate pentru plata prestațiilor VNIM și compensația primită de la Fondul de Asigurări Sociale pentru acestea înainte de data data specificată va trebui afișată în calcul.

Cum să reflectăm concediul medical în 4-FSS la depunerea clarificărilor pentru perioade anterioare datei de 01.01.2017?

Pentru a reflecta cheltuielile pentru plata beneficiilor în 4-FSS (aprobat prin Ordinul FSS al Federației Ruse din 26 februarie 2015 N 59) Este furnizat rândul 15 din Tabelul 1 și Tabelul 2. În plus, indemnizațiile de spitalizare plătite nu trebuie să fie reflectate în acest rând și tabel. Iar sumele prestațiilor acumulate din Fondul de asigurări sociale sunt indicate:

Conform rândului 15 din Tabelul 1 cu detalii: la începutul perioadei de raportare, pentru ultimele 3 luni (în total și pe lună) și în total de la începutul anului;

În Tabelul 2 - total cumulat de la începutul anului până la sfârșitul perioadei pentru care este prezentat Calculul 4-FSS.

Mai mult, în Tabelul 2 sunt prezentate beneficiile pe tip: invaliditate temporară, sarcină și naștere etc.

Când completați Calculul, trebuie să verificați egalitatea indicatorului din rândul 15, coloana 3 din Tabelul 1 (total cumulat de la începutul anului) și indicatorul liniei de control 15, coloana 4 din Tabelul 2 al Calculului 4-FSS.

Cum se arată în calcul compensația de la Fondul de asigurări sociale?

Fondurile primite de la Fondul de Asigurări Sociale pentru rambursarea cheltuielilor efectuate pentru asigurarea socială obligatorie în caz de invaliditate temporară și în legătură cu maternitatea sunt prezentate la rândul 6 din Tabelul 1. Sumele fondurilor primite de la Fondul de Asigurări Sociale sunt reflectate la începutul perioada de raportare, pentru ultimele 3 luni ale perioadei de raportare (total și pe luni) și total de la începutul anului.

Se apropie termenul limită de depunere a raportului la Fondul de Asigurări Sociale în Formularul 4-FSS pentru trimestrul I 2016. Am pregătit instrucțiuni detaliate pentru completarea acestui formular de calcul, ținând cont de toate modificările și modificările.

Calculul în formularul 4-FSS trebuie depus la organul lor teritorial de către toate organizațiile și antreprenorii care au angajați. Termenul limită de depunere a acestui raport este până în data de 20 a lunii următoare trimestrului de raportare în format hârtie și până în data de 25 în format electronic.

Formularul 4-fss cea mai recentă ediție 2016 a fost aprobat prin ordinul din 25 februarie 2016 nr. 54, care a modificat ordinul FSS din Rusia din 26 februarie 2015 nr. 59. Prin urmare, atunci când completați raportul, trebuie să vă ghidați de ambele documente și cel mai bine este să îl descărcați pe cel nou din ultima ediție a comenzii. Să aruncăm o privire mai atentă la formularul de raportare.

Formular de raportare

Formularul 4-fss pentru trimestrul I 2016 constă dintr-o pagină de titlu și tabele care trebuie completate numai dacă anumiți indicatori sunt incluși în contabilitate. Este obligatoriu ca toți angajatorii să completeze pagina de titlu și tabelele 1, 3, 6, 7 și 10. Restul tabelelor 2, 3.1, 4, 4.1, 4.2, 4.3, 5, 8, 9 trebuie completate doar dacă datele sunt disponibile. În caz contrar, aceste foi pur și simplu nu trebuie să fie depuse la organismul teritorial al FSS al Rusiei. Conform cerinței generale, un singur indicator poate fi introdus într-o coloană sau linie; dacă nu există date, atunci se introduce o liniuță. Puteți descărca noul formular 4-fss în 2016 Aici. În plus, articolul oferă procedura de completare a 4 fss.

Descărcați formularul 4-FSS în format excel

Completarea paginii de titlu

Noul formular 4 fss are o pagină de titlu schimbată, comparativ cu versiunea anterioară a documentului. Asigurații trebuie să îl completeze în întregime, cu excepția subsecțiunii „Se completează de către un angajat al organului teritorial al Fondului”. În 4-FSS pentru primul trimestru al anului 2016, trebuie să completați doar primele două celule din câmpul „Perioada de raportare (cod)”. Cu toate acestea, dacă angajatorul a aplicat la Fondul de asigurări sociale al Federației Ruse cu o cerere de alocare de fonduri pentru plata acoperirii de asigurare în favoarea angajatului, el trebuie să completeze și ultimele două celule din acest câmp.

Exemplu de completare a paginii de titlu a formularului 4 FSS pentru primul trimestru al anului 2016

Întrucât perioadele de raportare pentru contribuțiile sociale sunt trimestriale, șase luni și nouă luni, în calculul pentru trimestrul I 2016 este necesară introducerea codului „03”. Dacă organizația este în proces de lichidare, atunci în câmpul „Încetarea activităților” este necesar să introduceți codul „L”. În caz contrar, nu este necesar să completați acest câmp. Totuși, câmpul „Nume complet” trebuie completat de toți asigurații. Acesta trebuie să indice numele organizației, așa cum este menționat în documentele constitutive.

În plus, ar trebui să introduceți toate detaliile organizației (TIN, KPP, OGRN). În acest caz, ar trebui să acordați atenție faptului că în câmpul „TIN”, toate organizațiile trebuie să indice „00” în primele 2 celule. Din 2016, în câmpurile de indicare a adresei în noul formular 4fss a apărut câmpul „District”. Trebuie indicat numai dacă se află în documentele constitutive ale organizației.

O atenție deosebită trebuie acordată câmpului „Cod plătitor”. Trebuie să indice categoria corectă de plătitor de prime de asigurare, care poate fi găsită în tabelul din anexele nr. 1-3 la ordinul FSS al Rusiei. Mai mult, în primele 3 celule ale câmpului se completează codul din Anexa Nr. 1, în următoarele două celule - din Anexa Nr. 2, iar în ultimele celule - din Anexa Nr. 3. Erorile pot duce la faptul că raportul nu va fi acceptat de autoritatea de reglementare.

În câmpul 4 al FSS, ultima ediție 2016 „Număr mediu de angajați”, trebuie să indicați numărul tuturor angajaților asigurați ai organizației. Cu toate acestea, acesta nu este numărul de angajați enumerat la momentul întocmirii raportului, ci numărul calculat în conformitate cu instrucțiunile anuale ale Rosstat. Vă rugăm să rețineți că în câmpul destinat completării indicatorului „din care: „femei””, trebuie să indicați și numărul mediu de femei angajate în organizație pentru perioada de raportare (calculat cu ajutorul formularului).

După ce întregul raport a fost completat, paginile acestuia trebuie numerotate și numărul acestora trebuie introdus în câmpul „Calcul trimis către”.

Completarea tabelului 1

În câmpul „Codul OKVED”, este necesar să se indice codul deținătorului poliței în conformitate cu Clasificatorul întreg rusesc al activităților economice numai dacă organizația care transmite calculul aplică un tarif redus în conformitate cu articolul 58 din Legea federală din 24 iulie. , 2009 Nr. 212-FZ prime de asigurare.

În acest tabel al noului Formular 4 FSS din 2016, ar trebui să fie indicate toate înțelegerile reciproce cu FSS din Rusia. Inclusiv suma datoriei pe care organizația o are pentru primele de asigurare începând cu 1 ianuarie 2016. Pentru a verifica acest indicator, acesta trebuie comparat cu datele din rândul 19 din secțiunea 1 din calculul pentru anul 2015. Nu se schimbă pe parcursul anului calendaristic.

În acest tabel al noului Formular 4 FSS din 2016, ar trebui să fie indicate toate înțelegerile reciproce cu FSS din Rusia. Inclusiv suma datoriei pe care organizația o are pentru primele de asigurare începând cu 1 ianuarie 2016. Pentru a verifica acest indicator, acesta trebuie comparat cu datele din rândul 19 din secțiunea 1 din calculul pentru anul 2015. Nu se schimbă pe parcursul anului calendaristic.

Este imperativ să se indice valoarea primelor de asigurare care au fost acumulate în perioada de raportare și care fac obiectul plății către Fond. Este necesar să detaliați această sumă pe lună - în primul trimestru va fi ianuarie, februarie și martie. După cum se arată în modelul de formular 4 fss pentru primul trimestru al anului 2016.

Valoarea contribuțiilor acumulate suplimentar organizației de către specialiștii Fondului Federal de Asigurări Sociale al Federației Ruse pe baza rezultatelor inspecțiilor la birou și la fața locului ar trebui, de asemenea, indicată în coloana obligațiilor asiguratului. Cu condiția să fi fost în perioada de raportare. În caz contrar, trebuie să puneți o liniuță. În plus, sunt reflectate suma contribuțiilor suplimentare acumulate pentru perioadele de raportare anterioare și suma cheltuielilor organizației pentru asigurările sociale, care nu a fost acceptată de asigurările sociale pentru compensare.

În al șaselea rând din Tabelul 1 din Formularul 4 al Fondului de asigurări sociale pentru primul trimestru al anului 2016, indicăm suma de bani pe care compania a primit-o de la Fondul de asigurări sociale al Federației Ruse și a fost utilizată pentru a plăti beneficii sociale angajaților . Suma fondurilor returnate organizației din Fond ca fiind plătite în exces este reflectată separat. Linia 8 arată suma liniilor 1-7, este controlul. Organizația trebuie să reflecte în raport suma tuturor primelor de asigurare transferate acesteia. Acestea trebuie detaliate, indicându-se toate numerele și datele plăților cu care au fost listate pe trei luni ale trimestrului.

Datoria Fondului față de deținătorul poliței la sfârșitul perioadei de raportare este reflectată mai jos. Aceasta înseamnă că în calculul Formularului 4FSS pentru primul trimestru al anului 2016, ar trebui să indicați valoarea datoriei la 31 martie 2016. Cuantumul datoriei de asigurări sociale trebuie să se reflecte și de la 1 ianuarie 2016. În acest caz, liniile de verificare vor fi liniile 9-11 din Formularul 4 FSS 2015, al cărui formular poate fi descărcat gratuit de pe site-ul oficial al FSS al Federației Ruse. Valoarea restanțelor pe care asigurările sociale le-au anulat de la organizație este evidențiată separat. Linia 18 reflectă suma indicatorilor liniilor 12, 15-17, pentru control. Mai jos trebuie să indicați suma datoriei organizației față de fond la sfârșitul perioadei de raportare, adică la 31 martie 2016.

Datoria Fondului față de deținătorul poliței la sfârșitul perioadei de raportare este reflectată mai jos. Aceasta înseamnă că în calculul Formularului 4FSS pentru primul trimestru al anului 2016, ar trebui să indicați valoarea datoriei la 31 martie 2016. Cuantumul datoriei de asigurări sociale trebuie să se reflecte și de la 1 ianuarie 2016. În acest caz, liniile de verificare vor fi liniile 9-11 din Formularul 4 FSS 2015, al cărui formular poate fi descărcat gratuit de pe site-ul oficial al FSS al Federației Ruse. Valoarea restanțelor pe care asigurările sociale le-au anulat de la organizație este evidențiată separat. Linia 18 reflectă suma indicatorilor liniilor 12, 15-17, pentru control. Mai jos trebuie să indicați suma datoriei organizației față de fond la sfârșitul perioadei de raportare, adică la 31 martie 2016.

Completarea tabelului 2

În această secțiune a formularului 4 FSS pentru trimestrul I 2016, trebuie să indicați toate informațiile despre cheltuielile organizației din perioada de raportare efectuate în scopul asigurării sociale obligatorii. În primul rând, trebuie să indicați numărul de zile plătite angajaților pentru concediu medical, precum și numărul de plăți efectuate pentru invaliditatea temporară a angajaților și numărul de beneficii plătite.

În rândul 1 din Formularul 4 FSS pentru primul trimestru al anului 2016, ar trebui să indicați numărul de cazuri de prestații de invaliditate temporară și valoarea acestora, care a fost plătită din fondurile FSS al Federației Ruse. Cheltuielile pentru plata indemnizațiilor pentru concediu medical pentru lucrătorii externi cu fracțiune de normă sunt reflectate separat (datele pentru cetățenii străini și apatrizii în ambele cazuri nu sunt supuse reflectării în calcul).

În rândul 1 din Formularul 4 FSS pentru primul trimestru al anului 2016, ar trebui să indicați numărul de cazuri de prestații de invaliditate temporară și valoarea acestora, care a fost plătită din fondurile FSS al Federației Ruse. Cheltuielile pentru plata indemnizațiilor pentru concediu medical pentru lucrătorii externi cu fracțiune de normă sunt reflectate separat (datele pentru cetățenii străini și apatrizii în ambele cazuri nu sunt supuse reflectării în calcul).

Sumele de fonduri compensate cu primele de asigurare care ar fi trebuit să fie transferate Fondului sunt reflectate pe bază de angajamente. În câmpul 6, trebuie să evidențiați separat informațiile despre prestațiile sociale pentru lucrători plătite de bugetul federal. Linia 16 trebuie să reflecte valoarea prestațiilor care au fost acumulate, dar care nu au fost plătite cetățenilor asigurați. De regulă, acestea sunt sume ale beneficiilor pentru ultima lună calendaristică a trimestrului. În 4 fss new form 2016, acesta este martie 2016. Vă rugăm să rețineți că trebuie să indicați numai acele beneficii pentru care termenul limită de plată nu a fost ratat.

Completarea tabelului 3

Această secțiune a Formularului 4 FSS pentru primul trimestru al anului 2016 este destinată să reflecte baza organizației supusă contribuțiilor pentru asigurările sociale obligatorii în temeiul legislației privind securitatea socială. Linia 1 reflectă suma plăților care au fost acumulate pe baza veniturilor tuturor angajaților a organizatiei. În mod tradițional, detaliile sunt cerute pe lună din trimestrul de raportare. În continuare, sunt reflectate plățile în favoarea angajaților care nu sunt supuși primelor de asigurare. Următorul câmp (marcat în imagine) se completează numai dacă în perioada de raportare au existat plăți care au depășit suma maximă supusă contribuțiilor de asigurări sociale. În 2016, limita plăților pe baza în FSS a Rusiei este de 718 mii de ruble. Rândul final al raportului 4 fss 2016 ar trebui să indice baza reală de plată pentru calcularea primelor de asigurare. Se calculează ca diferență între liniile 1-3. Aceste informații necesită și detalii.

- plăți de la organizațiile de farmacie;

- plăți către membrii echipajului navelor maritime și fluviale (cu excepția tancurilor destinate depozitării petrolului în porturile maritime ale Federației Ruse);

- plăți către angajații întreprinzătorilor individuali care utilizează sistemul de impozitare a brevetelor;

- plățile efectuate de angajatorii ruși în favoarea cetățenilor străini și apatrizilor (cu excepția specialiștilor de înaltă calificare de pe lista Ministerului Muncii și a cetățenilor statelor membre EAEU).

Completarea tabelului 5

Formularul 4 FSS 2016 conține date despre beneficii precum:

Formularul 4 FSS 2016 conține date despre beneficii precum:

- prestații de invaliditate temporară, prestații de sarcină;

- alocație lunară pentru îngrijirea copilului (cu detalii pentru copiii 1, 2, 3 și următorii);

- plata unor zile libere suplimentare părinților copiilor cu dizabilități; primele de asigurare acumulate pentru plata acestor zile libere suplimentare.

Angajatorii nu trebuie doar să indice toate sumele, ci și să le detalieze pe categorii de lucrători, evidențiind lichidatorii accidentelor de la centrala nucleară de la Cernobîl, angajații AP Mayak și șantierul de testare Semipalatinsk.

În 4fss, ultima ediție 2016, este necesar să se arate baza, tarifele și decontările reciproce cu Fondul pentru primele de asigurare pentru vătămări. Toți asigurații, fără excepție, trebuie să introducă codul OKVED în această secțiune. Tariful pentru primele de asigurare pentru accidentări și boli profesionale depinde de clasa de risc profesional atribuită fiecărui angajator. Depinde de tipul de activitate economică a organizației, astfel încât angajatorii care activează în mai multe zone deodată pot avea mai multe clase de risc profesional deodată. Toate acestea trebuie indicate în calcul. Prin urmare, această secțiune se completează de câte ori există clase atribuite angajatorului.

Noul Formular 4 al FSS ar trebui să indice numărul mediu de persoane cu dizabilități care lucrează în organizație, precum și numărul de angajați care sunt angajați în muncă cu factori de producție nocivi sau periculoși.

Noul Formular 4 al FSS ar trebui să indice numărul mediu de persoane cu dizabilități care lucrează în organizație, precum și numărul de angajați care sunt angajați în muncă cu factori de producție nocivi sau periculoși.

Completarea tabelului 6

Procedura de completare a 4 FSS presupune că în acest tabel trebuie să introduceți suma plăților în favoarea angajaților. Acestea sunt reflectate pe bază de angajamente de la începutul anului. Fiecare dintre cele trei luni ale perioadei curente de raportare este indicată separat. În continuare, ar trebui să indicați suma plăților care nu fac obiectul primelor de asigurare pentru vătămări. În mod tradițional cu detalii. Rândul 3 indică diferența dintre acești doi indicatori, care va sta la baza calculării primelor de asigurare. În rândul 4, trebuie să evidențiați toate plățile efectuate către angajații cu dizabilități.Cuantumul cotei de asigurare a organizației trebuie indicat în rândul 5. Dacă aveți dreptul la o reducere, trebuie indicat procentul acesteia. Iar suprataxa de tarif, in consecinta, se inscrie la randul 7, in campul urmator se va indica inspectorilor data la care a fost stabilita aceasta suprataxa. Tariful final trebuie indicat cu două zecimale.

Procedura de completare a 4 FSS presupune că în acest tabel trebuie să introduceți suma plăților în favoarea angajaților. Acestea sunt reflectate pe bază de angajamente de la începutul anului. Fiecare dintre cele trei luni ale perioadei curente de raportare este indicată separat. În continuare, ar trebui să indicați suma plăților care nu fac obiectul primelor de asigurare pentru vătămări. În mod tradițional cu detalii. Rândul 3 indică diferența dintre acești doi indicatori, care va sta la baza calculării primelor de asigurare. În rândul 4, trebuie să evidențiați toate plățile efectuate către angajații cu dizabilități.Cuantumul cotei de asigurare a organizației trebuie indicat în rândul 5. Dacă aveți dreptul la o reducere, trebuie indicat procentul acesteia. Iar suprataxa de tarif, in consecinta, se inscrie la randul 7, in campul urmator se va indica inspectorilor data la care a fost stabilita aceasta suprataxa. Tariful final trebuie indicat cu două zecimale.

Completarea tabelului 10

În această secțiune, este necesar să se indice faptul unei inspecții speciale a condițiilor de muncă, numărul locurilor de muncă efective și la momentul inspecției, precum și clasa 3 sau 4 alocată locurilor de muncă.

În această secțiune, este necesar să se indice faptul unei inspecții speciale a condițiilor de muncă, numărul locurilor de muncă efective și la momentul inspecției, precum și clasa 3 sau 4 alocată locurilor de muncă.

Completarea tabelului 4 formularul 4fss pentru primul trimestru al anului 2016

Calcul 4 fss ultima ediție, din care o mostră este prezentată mai sus, poate fi trimisă la Fondul de Asigurări Sociale în format electronic. Formatul electronic al Formularului 4 FSS poate fi descărcat gratuit de pe site-ul oficial al Fondului. De asemenea, puteți pregăti un raport pe Formularul 4-FSS în programele de contabilitate. Data limită de depunere a calculelor pentru trimestrul I 2016 în format electronic este 25 aprilie 2016.

Calcul 4 fss ultima ediție, din care o mostră este prezentată mai sus, poate fi trimisă la Fondul de Asigurări Sociale în format electronic. Formatul electronic al Formularului 4 FSS poate fi descărcat gratuit de pe site-ul oficial al Fondului. De asemenea, puteți pregăti un raport pe Formularul 4-FSS în programele de contabilitate. Data limită de depunere a calculelor pentru trimestrul I 2016 în format electronic este 25 aprilie 2016.

Această instrucțiune vă va ajuta să completați calculul a 4 fonduri de asigurări sociale pentru trimestrul I 2016, ținând cont de toate modificările legislației și recomandările de asigurări sociale. Pe portalul juridic din Sankt Petersburg puteți găsi întotdeauna cele mai recente formulare de raportare și acte juridice care le reglementează.

După cum știți, de anul trecut administrarea contribuțiilor a fost transferată la Serviciul Fiscal. Singurul tip dintre acestea care rămâne sub jurisdicția fondurilor sunt contribuțiile pentru asigurarea împotriva bolilor profesionale și a accidentelor de muncă, sau așa-zisele. Pentru aceste contribuții, asigurații - toate organizațiile, precum și întreprinzătorii individuali cu angajați - depun un raport 4-FSS. Vom vorbi despre asta în acest material.

4-FSS este servit de 4 ori pe an: la sfârșitul primului trimestru, semestrial, nouă luni și an. Termenul limită de depunere a formularului depinde de tipul în care este depus. La rândul său, depinde de numărul de asigurați:

- dacă ei până la 25 de persoane inclusiv, atunci puteți depune 4-FSS pe hârtie (este posibil și formularul electronic);

- Dacă 26 sau mai mult- numai în formă electronică.

Termenul limită pentru depunerea formularului electronic este 25-a luna următoare trimestrului de raportare, pe hârtie - al 20-lea. Adica fiscul se ofera discret, sub forma unor termene mari, sa o depuna electronic.

Termenele de raportare pentru perioadele 2018 sunt prezentate în tabelul următor.

Formularul 4-FSS și completarea acestuia

Forma actuală a documentului a fost aprobată prin ordinul FSS din 26 septembrie 2016 nr.381. Ultimele modificări au fost aduse acestuia prin ordinul FSS din 06.07.2017 Nr.275. Formularul constă dintr-un titlu și 6 tabele. Pagina de titlu, Tabelele 1, 2 și 5 sunt completate de toți asigurații. Tabelele rămase sunt completate:

- tabelul 1.1 - dacă asiguratul a trimis angajați la muncă temporară în alte organizații;

- tabelul 3 - în prezența concediului medical în caz de accidentare la locul de muncă;

- tabelul 4 - în caz de accidente.

Pagina titlu

Următoarele informații sunt indicate în partea de sus a paginii de titlu:

Partea inferioară a paginii de titlu este destinată semnatarului să confirme caracterul complet și exactitatea informațiilor specificate în calcul. Regulile pentru completarea acestei părți sunt următoarele:

- În primul rând, este indicat codul de stare a semnatarului- asiguratul, reprezentantul sau succesorul legal al acestuia.

- Următoarele câmpuri trebuie completate in functie de cine semneaza plata:

- Numele complet al directorului asiguratului;

- Numele complet al antreprenorului individual;

- Numele complet al reprezentantului asiguratului - persoana fizica;

- numele reprezentanților – persoană juridică.

- Dacă un reprezentant semnează, următorul câmp de mai jos indică detalii ale documentului prin care este autorizat să facă acest lucru.

tabelul 1

Tabelul 1 este format din 9 rânduri. Rândurile 1-4 sunt completate pentru fiecare dintre ultimele trei luni ale perioadei de raportare. În coloanele 4 și 5 și 6 este indicat indicatorul din coloana 1 pe luna, iar în coloana 3 - pentru întreaga perioadă de raportare. Aceste linii reflectă următoarele date;

- linia 1- valoarea plăților acumulate către persoane fizice;

- randul 2- sume care nu fac obiectul contribuțiilor;

- linia 3- baza impozabilă - diferența dintre rândurile 1 și 2 pentru fiecare coloană;

- linia 4- sumele plăților către persoanele cu dizabilități incluse în indicatorii rândului 3.

Rândurile rămase reflectă următoarele date:

- linia 5- rata de asigurare;

- linia 6- discount procentual la tarif, dacă este stabilit de departamentul FSS;

- linia 7- procentul primei la tarif, daca este stabilit de compartimentul FSS;

- linia 8- data stabilirii primei de la randul 7;

- linia 9- valoarea finală a tarifului ținând cont de rândurile 6 și 7.

Tabelul 1.1

Acest tabel este completat dacă asiguratul și-a trimis temporar angajații la alte companii. Rândurile sunt completate pentru fiecare organizație sau antreprenor la care sunt trimiși angajații. În consecință, datele părții destinatare sunt reflectate în coloanele tabelului. Următorul tabel arată cum se completează câmpurile.

| Numărul coloanei | Ce să contribui |

| 2 | Număr de înregistrare în FSS |

| 3 | STANIU |

| 4 | OKVED |

| 5 | Numărul de lucrători trimiși |

| 6 | Plăți contributive către acești angajați pentru perioada de raportare |

| 7 | Plăți contributive către angajații cu dizabilități din cei alocați |

| 8, 10, 12 | Plăți către angajații alocați pentru fiecare dintre ultimele 3 luni ale perioadei de raportare |

| 9, 11, 13 | Plăți către persoanele cu handicap din cele menționate pentru fiecare dintre ultimele 3 luni ale perioadei de raportare |

| 14 | Dimensiunea tarifului* |

| 15 | Valoarea tarifului de până la sutimi de procent, ținând cont de reduceri/suprataxe* |

*Notă . Pentru angajații trimiși pentru muncă temporară în alte companii, contribuțiile se calculează la rata părții beneficiare.

masa 2

Tabelul conține calcule pentru contribuțiile pentru accidentări. Sursa datelor pentru completarea acesteia sunt registrele contabile.

Tabelul este împărțit vizual în 2 părți. Partea stângă se completează după cum urmează:

- Linia 1- cuantumul datoriei asiguratului la Fondul de Asigurari Sociale la inceputul perioadei.

- Linia 1.1- cuantumul datoriilor succesorului legal transferat de la entitatea reorganizată sau suma datoriilor asiguratului rămasă după închiderea unei diviziuni separate.

- Randul 2- valoarea contributiilor acumulate pentru perioada respectiva. Pe lângă suma totală, se indică (în coloana 1):

- suma la începutul perioadei;

- sume pentru fiecare dintre ultimele trei luni.

- Linia 3- valoarea contribuțiilor care se acumulează pe baza rezultatelor inspecțiilor

- Linia 4- cuantumul contribuțiilor, inclusiv cele indicate la rândul 3, care nu sunt acceptate pentru compensarea cheltuielilor.

- Linia 5- contribuții calculate pentru perioadele anterioare care sunt supuse plății.

- Linia 6- sumele despăgubirilor primite de la Fondul de Asigurări Sociale.

- Linia 7- rambursarea sumei fondurilor plătite în exces.

- Linia 8- suma tuturor liniilor enumerate mai sus.

- Linia 9- suma datoriei către Fondul de Asigurări Sociale la sfârșitul perioadei, inclusiv:

- Linia 10

- Linia 11- din cauza plății în exces.

Rândurile din partea dreaptă a tabelului sunt completate astfel:

- Linia 12- suma datoriei către Fondul de Asigurări Sociale la începutul perioadei, inclusiv:

- linia 13- din cauza excesului de costuri;

- linia 14- din cauza plății în exces.

- Linia 14.1- suma datoriei Fondului de Asigurări Sociale către asiguratul-succesor sau organizația-mamă pentru o diviziune separată închisă.

- Linia 15- suma totală a cheltuielilor cu asigurările sociale (coloana 3), inclusiv la începutul perioadei și pentru fiecare dintre ultimele trei luni (coloana 1)

- Linia 16- sumele contribuțiilor plătite:

- la începutul perioadei;

- pentru fiecare dintre ultimele trei luni (coloana 1 indică detaliile ordinului de plată).

- Linia 17- suma datoriei anulate, dacă este cazul.

- Linia 18- suma rândurilor 12, 14,1 - 17.

- Linia 19- suma datoriei datorate de asigurat la sfarsitul lunii.

- Linia 20- suma restanțelor ca parte a sumei de la rândul 19.

Tabelul 3

Acest tabel indică cheltuieli pentru primele de asigurare de vătămare. Pe rândurile 1-8, completați coloanele 3 (număr de zile) și 4 (suma). Informațiile de plată trebuie furnizate:

- pe linia 1- în legătură cu accidente;

- pe linia 4- în legătură cu bolile profesionale;

- pe linia 7- pentru concediu pentru tratament la sanatoriu.

Datele despre aceste plăți sunt detaliate. Numărul de zile și suma sunt indicate în raport cu persoanele care:

- suferit în timp ce lucra afară (liniile 2 și 5);

- suferit în timp ce lucra pentru o altă organizație (liniile 3, 6 și 8).

Pentru restul liniei, sunt indicate următoarele informații:

- linia 9- suma cheltuită pentru măsuri de prevenire a accidentelor și îmbolnăvirilor profesionale;

- linia 10- cost total (suma liniilor 1, 4, 7 si 9);

- linia 11- valoarea prestațiilor care au fost acumulate, dar neplătite.

Tabelul 4

Reflectat aici informații privind numărul de persoane afectate. Există doar 5 rânduri în tabel, care indică:

- în linia 1- numărul de persoane rănite în urma accidentelor, pe baza raportărilor de accidente industriale în formularul N-1;

- in linia 2- numărul persoanelor rănite în accidente mortale (incluse în indicatorul de la rândul 1);

- pe linia 3- numărul persoanelor afectate de boli profesionale, pe baza actelor asupra cazurilor de boli profesionale;

- pe linia 4- numărul total de victime (linia 1 + rândul 3);

- pe linia 5- numărul persoanelor care și-au pierdut capacitatea de a lucra doar temporar, pe baza datelor din concediile medicale.

Rândurile 1-3 indică evenimentele asigurate pentru perioada de raportare după data examinării.

Tabelul 5

Acest tabel reflectă informatii despre rezultatele evaluarilor speciale ale muncii si ale examenelor medicale efectuate:

- Coloana 3 rânduri 1. Se reflectă numărul total de locuri de muncă supuse evaluării speciale a condițiilor de muncă. Nu contează dacă un astfel de centru a fost realizat în perioada de raportare sau nu.

- Coloana 4 rânduri 1. Date privind numărul de locuri în care au fost evaluate condițiile de muncă, inclusiv clasa a treia și a patra de pericol ( coloanele 5 și 6).

- Coloana 7 rândul 2. Numărul de lucrători din industriile periculoase și periculoase care trebuie să fie supuși unui examen medical.

- Coloana 8 rândul 2.Numarul salariatilor de la paragraful anterior care au fost supusi unui control medical in anul precedent.

Amenzi

Va rezulta depunerea cu întârziere a 4-FSS amendă conform articolului 19 din Legea 125-FZ. Dimensiunea sa este 5% din valoarea contribuțiilor care se plătesc bugetului pentru ultimele 3 luni complete sau parțiale ale perioadei de raportare. Limitele amenzii sunt:

- minim - 1000 de ruble;

- maxim - 30% din valoarea contributiilor.

Acte de reglementare

- Ordinul Serviciului Federal de Asigurări al Federației Ruse din 26 septembrie 2016 N 381 (modificat la 7 iunie 2017) „Cu privire la aprobarea formei de calcul pentru contribuțiile de asigurare acumulate și plătite pentru asigurările sociale obligatorii împotriva accidentelor industriale și a bolilor profesionale , precum și pentru cheltuielile pentru plata acoperirii de asigurare și Ordinea în care trebuie completată."

- Rezoluția Ministerului Muncii din Rusia din 24 octombrie 2002 N 73 (modificată la 14 noiembrie 2016) „Cu privire la aprobarea formularelor de documente necesare pentru investigarea și înregistrarea accidentelor industriale și dispozițiile privind caracteristicile anchetei a accidentelor industriale în anumite industrii și organizații.”

De asemenea, recomandăm

Cum se eliberează cardul personal al unui angajat?

Cum se eliberează cardul personal al unui angajat?

Cum se completează un raport: inovații

Cum se completează un raport: inovații

Formular de comandă cerere de plată descărcare word

Formular de comandă cerere de plată descărcare word

Lista informațiilor transferate de asigurat către Fondul de pensii al Federației Ruse (formular ADV-6-2)

Lista informațiilor transferate de asigurat către Fondul de pensii al Federației Ruse (formular ADV-6-2)