Kbk o zapłatę podatku VAT c. Kary VAT KBK dla osób prawnych

Przekazując podatek VAT do budżetu, płatnicy muszą wskazać w polu 104 zlecenia płatniczego (załącznik 3 do Regulaminu Banku Rosji 19.06.2012 N 383-P) BCC odpowiadający temu podatkowi. Wszystkie niezbędne kody klasyfikacji budżetowej podane są w Rozporządzeniu Ministra Finansów z dnia 1 lipca 2013 r. N 65n.

KBK VAT-2018 dla osób prawnych

Wypełniając wezwanie do zapłaty samego podatku, podatnik VAT musi przedstawić KBK 182 1 03 01000 01 1000 110.

Kary KBK za podatek VAT 2018

BCC za zapłatę kar z tytułu VAT różni się od BCC za sam podatek w kategorii 14 i 15. Aby uzyskać BCC za zapłatę kar, wystarczy zmienić kategorię 14 z „1” na „2”, a kategorię 15 – z „0” na „1”. Oznacza to, że kary VAT należy przenieść na KBK 182 1 03 01000 01 2100 110

Kara VAT: KBK

Płacąc karę VAT, 14. kategoria KBK dla podatku zmienia się z „1” na „3”. BCC w przypadku kary VAT wygląda następująco: 182 1 03 01000 01 3000 110.

KBK VAT dla przedsiębiorców indywidualnych

Nie ma odrębnych BCC dla VAT dla przedsiębiorców indywidualnych – korzystają oni z tych samych kodów klasyfikacji budżetowej, co osoby prawne.

KBK VAT: agent podatkowy

Przekazując podatek VAT jako agent podatkowy organizacji lub indywidualny przedsiębiorca, musisz wskazać w zleceniu płatniczym ten sam BCC, co dla zwykłego podatnika VAT - 182 1 03 01000 01 1000 110.

Agent podatkowy odzwierciedla zwykłe BCC dla podatku VAT na odcinku płatności oraz podczas płacenia kar lub grzywien ( 182 1 03 01000 01 2100 110 Lub 182 1 03 01000 01 3000 110 odpowiednio).

Należy pamiętać, że choć zarówno podatnicy VAT, jak i agenci podatkowi posługują się tym samym KBK, to status na pasku wpłaty (pole 101) jest ustalany inaczej: agenci podatkowi muszą wskazać status „02” (załącznik nr 5 do Rozporządzenia Ministra Finansów Rosji z dnia 12 listopada 2013 r. N 107n).

KBK VAT: import z krajów EAEU

Organizacje i indywidualni przedsiębiorcy importujący towary z krajów EAEU, płacąc importowy podatek VAT oraz związane z nim kary i grzywny, muszą wskazać w polu 104 zlecenia płatniczego jeden z następujących BCC:

Przy imporcie towarów z krajów innych niż EAEU podatek VAT jest płacony nie Federalnej Służbie Podatkowej, ale organom celnym. Odpowiednio w 1. - 3. kategorii KBK zamiast 182 wskazany jest kod FCS jako administratora płatności. Jest to kod 153. Dlatego np. płacąc karę celną VAT KBK, należy podać: 153 1 04 01000 01 3000 110.

Błąd w podatku VAT KBK

Jeśli nagle pomylisz się przy wypełnianiu formularza płatności i wskażesz błędny BCC, nie ma problemu – pieniądze i tak trafią do budżetu. Możesz poprawić ten błąd, pisząc list do Federalnej Służby Podatkowej w sprawie.

Sama koncepcja KBK zakłada prosty zbiór liczb, które dla ignoranta nie mają żadnego znaczenia. System został opracowany przez państwo w celu uproszczenia rozliczeń i wpłat na rzecz skarbu państwa.

Nieprawidłowe wpisanie jakichkolwiek danych do dokumentów płatniczych, nieprawidłowe wypełnienie deklaracji i paragonów lub niedokładność jednej cyfry może prowadzić do poważnych problemów. Zastanówmy się poniżej, jak i jak poprawnie wypełnić kary VAT dla KBK i podać próbkę wypełnienia poleceń zapłaty .

Jak każdy inny rodzaj podatku, kary mają swój własny artykuł i kod klasyfikacyjny. I odpowiednio jest podzielony na różne grupy. Płacąc karę VAT, należy wskazać w kolumnie prawidłowe dane, składają się one z zestawu następujących cyfr:

- BCC o kary na rosyjskie towary - 182 1 03 01000 01 2100 110 .

- Dla towarów z unii celnej - 182 1 04 01000 01 2100 110 .

- Towary z innych krajów - 153 1 04 01000 01 2100 110 .

Kary, jak każdy inny podatek, są ściąganiem pieniędzy od Ciebie i ode mnie. Dlatego, aby uchronić się przed stratą pieniędzy, staraj się prawidłowo wypełniać deklaracje i wszelkie polecenia zapłaty oraz terminowo płacić podatki.

KBC o karach VAT

- Towary krajowe - 182 1 03 01000 01 3000 110.

- Towary z unii celnej - 182 1 04 01000 01 3000 110.

- Towary z innych krajów - 153 1 04 01000 01 3000 110.

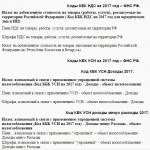

Przykład wypełnienia polecenia zapłaty w celu zapłaty kar VAT

Zapłata kar według podatnika:

Zapłata kary VAT po kontroli:

![]()

Pojęcie kar i przyczyny ich powstawania

Samo pojęcie kary jest swoistym rodzajem kary pieniężnej za nieterminowe wykonanie obowiązków przewidzianych przez prawo. Z łaciny i przetłumaczone jako „kara”. Jest to kwota określonego podatku, której podatnik zostaje pozbawiony. Karę ustala się w przypadku stwierdzenia szeregu naruszeń:

- Brak płatności w określonym terminie.

- Błędy w wypełnianiu szczegółów.

- Zapewnienie wykonania obowiązków majątkowych.

Same odsetki karne naliczane są według określonej stawki, a także mogą być naliczane za każdy dzień zwłoki. W szczególności kara VAT oznacza rekompensatę w postaci pieniężnej.

W każdej działalności gospodarczej pojawiają się błędy, które może popełnić księgowy organizacji lub naruszenia w trakcie działalności przedsiębiorstwa.

Opóźnienia w opłaceniu deklaracji, paragonów i zaliczek są już powodem naliczania opłat i kar za zwłokę.

Samonaliczanie kar

Być może masz problem z obliczeniem i zapłaceniem kar i musisz poprawnie obliczyć kwotę. Skorzystajmy z następującego schematu:

- Ustalamy wysokość kary. Jest to wskaźnik kwoty zadłużenia.

- Ustalamy dni opóźnienia w spłacie zadłużenia.

- Patrzymy na stopę refinansowania Banku Centralnego. Wskaźnik ten jest wskazany na stronie internetowej Banku Centralnego.

- Obliczamy za pomocą wzoru - P = Tydzień * St. Nr ref. / 300 - Pr,

- P – kwota należna za samą karę;

- Sztuka. ref. — stopa refinansowania obowiązująca w momencie nałożenia kary;

- Pr - liczba dni zaległych.

Możesz także skorzystać z kalkulatora, aby obliczyć kary lub uzyskać dane na temat naliczania kar od organów regulacyjnych.

Przy samodzielnym naliczaniu kar podatnik musi uwzględnić dzień następny, czyli dzień zajęcia.

Prawidłowe obliczenie kar można rozważyć na przykładzie.

Załóżmy, że pewna organizacja Vympel LLC złożyła zeznanie podatkowe. Wskazała kwotę, która nie została wpłacona organowi podatkowemu w terminie. W rezultacie naliczona została kara:

| Kwota podatku VAT | Płatny faktura VAT |

Długi | Termin płatności | Ilość dni |

Obliczenie | Suma |

| 840,200 | 500,260 | 840,200- 500,260 = 339, | .01.2016 | 12 | 339, pocierać. * 11% / 300 * 12 dni | 1,495 |

| 880,730 | 319,400 | 880,730- 319,400 = 481,33 | .02.2016 | 14 | 481,33 * 11% / 300 * 14 dni | 2,47 |

| 720,610 | 649,80 | 720,61- 649,8 = ,81 | .03.2016 | 19 | 0,81 rubla. * 11% / 300 * 19 dni | 0,49 |

W efekcie kwota kary wyniosła 4,461 rubla, sumujemy wszystkie kolumny (1,495+2,476+0,49)

Za dzień zapłaty kary uważa się dzień rozpatrzenia dokumentu i zaksięgowania środków na koncie organizacji, która nałożyła te kary.

Organ podatkowy bezwarunkowo pobierze kary odpowiadające niezapłaconemu podatku VAT. W tym celu zaangażowane zostaną służby rządowe, takie jak wydział komorniczy.

W inspekcjach podatkowych programy do obliczania kar są ustawione na tryb automatyczny. Aby być na bieżąco ze wszystkimi obliczeniami, musisz stale brać zaświadczenia i wyciągi, aby terminowo spłacać naliczone kwoty.

Terminy przymusowego pobierania kar

Kara to określony rodzaj podatku dla podatnika, obliczany od kwoty podatku ogólnego w przypadku opóźnienia w zapłacie podatku w terminie ustalonym przez organ podatkowy – zwykle 30 dni kalendarzowych. Karę grzywny mogą ściągać inne organy administracji publicznej: sąd polubowny lub komornik. Ci ostatni mają prawo do opisania części majątku na pokrycie kwoty kary.

Obniżenie kar

Czasem zdarzają się sytuacje, gdy podatnik nie jest w stanie zapłacić podatku i kar za to nałożonych. Praktyka orzecznicza pokazuje, że nie ma możliwości zmiany ani usunięcia kar, gdyż tego rodzaju podatek nie jest obciążeniem podatkowym. Organy podatkowe mogą umorzyć „złe” długi, ale podatnik i tak będzie musiał zapłacić kary. Można wyróżnić, które artykuły przestępstwa są zwolnione z odpowiedzialności:

- Popełnienie przestępstwa skarbowego.

- Brak możliwości spłaty z powodu bankructwa.

). Jeżeli zatem już w 2016 roku odprowadzasz część podatku (składki) do budżetu, musisz wskazać w potwierdzeniu wpłaty nowy BCC (o ile uległ zmianie). Przykładowo składki na Fundusz Emerytalny za grudzień trzeba opłacić w styczniu, przekazując je do nowego KBK.

Odpowiednio, jeśli planujesz przenieść składki przed 1 stycznia, to w zleceniu wpłaty wskaż BCC obowiązujący w 2015 roku. Jeżeli będziesz dokonywał wpłat po tym terminie, wskazany zostanie nowy BCC.

Zmienione BCC są podświetlone na czerwono.

KBK-2016 dla organizacji i przedsiębiorców indywidualnych na OSN

KBK-2016 dla organizacji i przedsiębiorców indywidualnych w trybach specjalnych

KBK-2016 dla wszystkich organizacji i przedsiębiorców

| Nazwa podatku, opłaty, płatności | KBK (pole 104 dowodu wpłaty) |

|---|---|

| Składki ubezpieczeniowe: | |

| - do funduszu emerytalnego Rosji | 392 1 02 02010 06 1000 160 |

| — w FFOMS | 392 1 02 02101 08 1011 160 |

| - do FSS | 393 1 02 02090 07 1000 160 |

| Składki ubezpieczeniowe (IP „dla siebie”): — do Funduszu Emerytalnego Rosji, w tym: | |

| - składki liczone od kwoty dochodu nieprzekraczającej ustalonego limitu | 392 1 02 02140 06 1100 160|

| - składki liczone od kwoty dochodu przekraczającego ustalony limit | 392 1 02 02140 06 1200 160|

| — w FFOMS | 392 1 02 02103 08 1011 160|

| Dodatkowe składki na ubezpieczenie Funduszu Emerytalnego za pracowników, którzy pracują w warunkach uprawniających do wcześniejszej emerytury, obejmujące: | |

| - dla osób zatrudnionych na stanowiskach o niebezpiecznych warunkach pracy (klauzula 1 część 1 art. 30 ustawy federalnej z dnia 28 grudnia 2013 r. nr 400-FZ) | 392 1 02 02131 06 1000 160 |

| - dla osób zatrudnionych na stanowiskach o trudnych warunkach pracy (klauzule 2-18 część 1, art. 30 ustawy federalnej z dnia 28 grudnia 2013 r. nr 400-FZ) | 392 1 02 02132 06 1000 160 |

| Składki na Fundusz Ubezpieczeń Społecznych na obowiązkowe ubezpieczenie wypadkowe | 393 1 02 02050 07 1000 160 |

| Podatek dochodowy od osób fizycznych, którego źródłem jest podatnik | 182 1 01 02010 01 1000 110 |

| VAT (jako agent podatkowy) | 182 1 03 01000 01 1000 110 |

| VAT na import z krajów EAEU | 182 1 04 01000 01 1000 110 |

| Podatek dochodowy od wypłaty dywidendy: | |

| — Organizacje rosyjskie | 182 1 01 01040 01 1000 110 |

| - organizacje zagraniczne | 182 1 01 01050 01 1000 110 |

| Podatek dochodowy z tytułu wypłaty dochodu organizacjom zagranicznym (z wyjątkiem dywidend i odsetek od państwowych i komunalnych papierów wartościowych) | 182 1 01 01030 01 1000 110 |

| Podatek dochodowy od dochodów z państwowych i komunalnych papierów wartościowych | 182 1 01 01070 01 1000 110 |

| Podatek dochodowy od dywidend otrzymanych od organizacji zagranicznych | 182 1 01 01060 01 1000 110 |

| Podatek transportowy | 182 1 06 04011 02 1000 110 |

| Podatek gruntowy | 182 1 06 0603x xx 1000 110 gdzie xxx zależy od położenia działki |

| Opłata za korzystanie z wodnych zasobów biologicznych: | |

| — dla zbiorników wód śródlądowych | 182 1 07 04030 01 1000 110 |

| — dla innych jednolitych części wód | 182 1 07 04020 01 1000 110 |

| Podatek wodny | 182 1 07 03000 01 1000 110 |

| Płatność za negatywny wpływ na środowisko | 048 1 12 010х0 01 6000 120 |

| Aby w KBK prawidłowo zaliczyć opłatę za „brud”, należy wskazać inną kategorię 10: 1 - dla emisji zanieczyszczeń do powietrza atmosferycznego przez obiekty nieruchome; 2 - dla emisji zanieczyszczeń do powietrza atmosferycznego przez obiekty ruchome; 3 - w przypadku zrzutów zanieczyszczeń do jednolitych części wód; 4 - do unieszkodliwiania odpadów produkcyjnych i konsumpcyjnych; 5 - dla pozostałych rodzajów negatywnego wpływu na środowisko 7 - dla emisji substancji zanieczyszczających powstających podczas spalania na pochodniach i/lub dyspersji towarzyszącego gazu ziemnego |

|

| Regularne opłaty za użytkowanie podłoża gruntowego, które wykorzystuje się: | |

| - na terytorium Federacji Rosyjskiej | 182 1 12 02030 01 1000 120 |

| — na szelfie kontynentalnym Federacji Rosyjskiej, w wyłącznej strefie ekonomicznej Federacji Rosyjskiej oraz poza Federacją Rosyjską na terytoriach znajdujących się pod jurysdykcją Federacji Rosyjskiej | 182 1 12 02080 01 1000 120 |

| SPOTKAŁ | 182 1 07 010хх 01 1000 110 |

| W KBK dotyczącym zaliczenia podatku od wydobycia kopalin należy wskazać różne kategorie 10 i 11: 1 i 1 - podczas produkcji ropy; 1 i 2 - podczas produkcji gazu ziemnego palnego; 1 i 3 - podczas produkcji kondensatu gazowego; 2 i 0 - podczas wydobywania pospolitych minerałów; 3 i 0 - przy wydobywaniu innych minerałów, z wyjątkiem wydobywania naturalnych diamentów 4 i 0 - podczas wydobycia na szelfie kontynentalnym Federacji Rosyjskiej; w wyłącznej strefie ekonomicznej Federacji Rosyjskiej; z podłoża poza terytorium Federacji Rosyjskiej; 5 i 0 - podczas wydobywania naturalnych diamentów; 6 i 0 - podczas wydobycia węgla |

|

KBC przy płaceniu kar i grzywien

Płacąc karę w 14. kategorii, „1” zmienia się na „2”, w 15. - „0” na „1”. Płacąc grzywnę w 14. kategorii, „1” zmienia się na „3”.

Zasada zapłaty kar podatkowych obowiązywała już w 2015 r., natomiast w przypadku płatności kar składek ubezpieczeniowych jest to innowacja. To prawda, że płacąc kary na rzecz FFOMS, jak poprzednio, zmienia się tylko 14. kategoria - z „1” na „2”.

Kary VAT KBK 2019 - znajomość tych informacji jest konieczna przy wypełnianiu zlecenia płatniczego o zapłatę tej płatności. Ważne jest, aby zachować ostrożność przy podawaniu szczegółów płatności, aby uniknąć postępowania z organami podatkowymi w związku z brakiem płatności. Zastanówmy się, jakie kody klasyfikacji budżetowej zapisać w zleceniu płatniczym przy płaceniu podatku VAT, a także kary lub grzywny za ten podatek.

KBK o zapłatę podatku VAT dla osób prawnych w 2019 roku

Kody klasyfikacyjne budżetu służą do strukturyzowania dochodów, wydatków i źródeł uzupełniania deficytu budżetu państwa. Każdy kod składa się z 20 cyfr, które szyfrują dane o posiadaniu przychodów lub wydatków. Od 01.01.2019 r. BCC weszły w życie zarządzeniem w sprawie trybu tworzenia i stosowania kodów klasyfikacji budżetowej Federacji Rosyjskiej z dnia 08.06.2018 r. nr 132n.

Na przykładzie podatku VAT od towarów sprzedawanych na terenie Federacji Rosyjskiej pokażemy, jak znaleźć wymagany BCC za pomocą tego zamówienia.

Załącznik 1 zawiera zestawienie rodzajów dochodów oraz kodów grup analitycznych. Znajdujemy w nim kod odpowiadający wybranemu podatkowi: 000 1 03 01000 01 0000 110. Korzystając z Załącznika 3, określamy administratora dochodów - jest to federalna służba podatkowa, kod 182. Kwota płatności VAT ma kod 1000 w miejsce 14-17 cyfr i kwota, na przykład kary - kod 2100. Na pierwszym miejscu powinien znajdować się kod Federalnej Służby Podatkowej, zgodnie z podrozdziałem „Przepisy ogólne” sekcji II „Klasyfikacja dochodów”. W ten sposób uzyskujemy wymagany BCC - 182 1 03 01000 01 1000 110.

O konsekwencjach opóźnienia w zapłacie podatku VAT przeczytasz w artykule. „Jaka jest odpowiedzialność za zwłokę w zapłacie podatku VAT?” .

Osoby prawne wskazują BCC przy sporządzaniu poleceń wypłaty przelewów do budżetu w polu 104 tego dokumentu.

BCC dla VAT w 2019 roku pozostało na tym samym poziomie co w roku ubiegłym:

- podatek od wartości dodanej od towarów (pracy, usług) sprzedawanych w Rosji - 182 1 03 01000 01 1000 110;

- podatek od towarów i usług od towarów importowanych do Rosji (z Białorusi i Kazachstanu) - 182 1 04 01000 01 1000 110;

- podatek od wartości dodanej od towarów importowanych do Rosji (administrator płatności - Federalna Służba Celna Rosji) - 153 1 04 01000 01 1000 110.

KBC o zapłatę kar i mandatów VAT w 2019 roku

Zgodnie z art. 75 Kodeksu podatkowego Federacji Rosyjskiej, w przypadku opóźnienia w zapłacie podatku podatnik nalicza i płaci karę. W takim przypadku organizacja może samodzielnie obliczyć karę lub otrzymać wniosek od organu podatkowego.

Kara podatkowa jest sankcją za wykroczenia (art. 114 kodeksu podatkowego Federacji Rosyjskiej), z których jednym jest niezapłacenie lub niepełna zapłata podatku (art. 122 kodeksu podatkowego Federacji Rosyjskiej).

Poniżej znajdują się BCC dotyczące płacenia kar i kar VAT w 2019 roku. Pozostały takie same jak w roku poprzednim.

Jeżeli podatnik błędnie wskazał KBK, art. 78 i 79 Kodeksu podatkowego Federacji Rosyjskiej dają prawo albo do zwrotu zapłaconych kwot, albo do potrącenia ich z innymi podatkami, jeżeli występują zaległości. Również w paragrafie 7 art. 45 Kodeksu podatkowego Federacji Rosyjskiej daje możliwość wyjaśnienia płatności, jeśli w BCC popełniono błąd, ale pieniądze wpłynęły na konto Skarbu Federalnego.

W 2019 roku wysokość kar będzie naliczana według nowych zasad (obowiązują od 10.01.2017).

Masz problem z obliczeniem kar? Skorzystaj z naszej usługi pomocniczej „Dokładny kalkulator”.

Wyniki

Prawidłowe korzystanie z KBK jest ważne podczas pracy z płatnościami podatkowymi. Zawsze możesz wyjaśnić dowolny wymagany kod w bieżącym dokumencie regulacyjnym. Zanim wystawisz polecenie zapłaty za przeniesienie kar, sprawdź odpowiedni kod KBK (istnieją 3 rodzaje), a także sprawdź, czy wysokość kar jest poprawnie naliczana - teraz są one naliczane za pomocą specjalnego algorytmu.

KBK VAT 2016-2017lat - jak się dowiedzieć? Które BCC dla VAT 2016-2017 zastosować przy raportowaniu w 2017 roku? Odpowiedzi na te pytania znajdziesz w naszym artykule.

Kod klasyfikacji budżetu VAT

Kody klasyfikacji budżetu (BCC) to kody składające się z 20 cyfr i służące do rozliczania dochodów i wydatków budżetów różnych szczebli w Federacji Rosyjskiej.

Przy przekazywaniu podatków, w szczególności podatku VAT, a także grzywien, kar itp., w poleceniu zapłaty należy wskazać podatek VAT KBK 2016-2017 odpowiadający temu rodzajowi podatku. Należy to zrobić, aby organy regulacyjne mogły porównać kwotę naliczonego podatku wskazaną w deklaracji z kwotą podatku otrzymanego przez budżet.

O tym, czym stała się deklaracja VAT stosowana od 2017 roku, przeczytacie w materiale .

KBK VAT 2016-2017

W 2013 r. Ministerstwo Finansów Rosji zarządzeniem z dnia 1 lipca 2013 r. Nr 65n zatwierdziło Kodeks VAT na rok 2014 (patrz także Informacja Federalnej Służby Podatkowej Rosji „Kody klasyfikacyjne dochodów budżetowych Federacji Rosyjskiej administrowanej przez Federalnej Służby Podatkowej w 2014 r.”, postanowienie Federalnej Służby Celnej Rosji z dnia 17 lutego 2014 r. nr 231). Przy przenoszeniu podatków za lata 2016-2017 nadal obowiązują te same kody VAT KBK.

Zatem aktualne BCC w 2017 roku dla przelewów VAT:

- 182 1 03 01000 01 1000 110 - KBK VAT 2017 za przekazanie do budżetu podatku od sprzedanych towarów, pracy, usług, przeniesionych praw majątkowych na terytorium Federacji Rosyjskiej, otrzymanych zaliczek, a także za zapłatę podatku VAT przez agenta podatkowego .

- 182 1 04 01000 01 1000 110 - BCC dla podatku VAT w roku 2017 za przekazanie do budżetu podatku należnego przy imporcie towarów na terytorium Federacji Rosyjskiej z krajów Unii Celnej. Ten BCC VAT dla osób prawnych w latach 2016-2017 jest również zobowiązany do wypełnienia zeznania podatkowego przy imporcie towarów (pracy, usług) z krajów uczestniczących w Unii Celnej.

- 153 1 04 01000 01 1000 110 - podatek KBK VAT 2017 za przekazanie do budżetu podatku należnego przy imporcie towarów na terytorium Federacji Rosyjskiej z krajów niebędących członkami Unii Celnej.

- 182 1 03 01000 01 2100 110 — KBK VAT z tytułu zapłaty kar z tytułu transakcji krajowych w roku 2017; 182 1 03 01000 01 3000 110 - na mandaty.

- 182 1 04 01000 01 2100 110 — KBK VAT z tytułu zapłaty kar za 2017 rok z tytułu transakcji importu towarów z Białorusi i Kazachstanu; 182 1 04 01000 01 3000 110 - na mandaty.

- 153 1 04 01000 01 2100 110 - KBK VAT z tytułu zapłaty kar w 2017 roku za towary importowane do Rosji w okresie administracji Federalnej Służby Celnej; 153 1 04 01000 01 3000 110 - na mandaty.

Funkcje wypełnienia pola z KBK do zapłaty podatku VAT w 2017 roku

Wypełniając zlecenie płatnicze przez agenta podatkowego, w polu 104 KBK dla podatku VAT w 2017 r. Wpisuje się to samo, co w przypadku zwykłej osoby prawnej, a mianowicie 182 1 03 01000 01 1000 110 przy sprzedaży towarów i materiałów w Rosji. Natomiast w polu 101 należy wpisać kod 02, używany przez agentów podatkowych. Zatem dla agenta podatkowego KBK dla VAT 2017 pozostał taki sam jak w 2016 roku.

Jeżeli chodzi o KBK VAT-2017 dla przedsiębiorców indywidualnych, przy wypełnianiu płatności przedsiębiorcy indywidualni powinni wpisać do KBK ten sam KBK, jakiego w tej sytuacji używają osoby prawne. Nie ma odrębnego BCC dla płatności podatku VAT przez przedsiębiorców indywidualnych.

W przypadku wzajemnej wymiany handlowej pomiędzy Rosją a Białorusią (na podstawie Porozumienia ratyfikowanego ustawą nr 181-FZ z dnia 28 grudnia 2004 r.) pobierane są podatki pośrednie, w tym podatek VAT. W przypadku towarów importowanych do Rosji do KBK-2017 doliczany jest pośredni podatek VAT — 182 1 04 01000 01 1000 110.

Błąd w KBK

Nawet jeśli podczas wypełniania zlecenia płatniczego błędnie wskazałeś BCC dla podatku VAT, organy podatkowe nie mogą uznać tego za błąd skutkujący niepłaceniem podatku. Błąd ten koryguje się, wysyłając wniosek do organu podatkowego w celu wyjaśnienia płatności (klauzule 4, 7 art. 45 Kodeksu podatkowego Federacji Rosyjskiej, pismo Ministerstwa Finansów Rosji z dnia 19 stycznia 2017 r. nr 03- 02-07.1.2145).

Wyniki

Podatnik i agent podatkowy dla podatku VAT naliczonego od sprzedaży w Rosji wskazują w zleceniu płatniczym te same kody BCC, przy czym w przypadku importu do Rosji BCC dla VAT będzie się różnić w zależności od terytorium, z którego dokonywany jest import: z terytorium Rosji krajów członkowskich EAEU, czy nie.

Jeżeli w zleceniu zapłaty w KBK dotyczącym podatku VAT występuje błąd, nie ma powodu sądzić, że podatek nie trafił do budżetu, ale w przypadku wykrycia tego błędu konieczne jest złożenie wniosku w celu wyjaśnienia płatności .