Kbk za plaćanje PDV-a c. KBK PDV kazne za pravna lica

Prilikom prijenosa PDV-a u proračun, obveznici moraju navesti u polju 104 naloga za plaćanje (Dodatak 3 Pravilniku Banke Rusije 06/19/2012 N 383-P) BCC koji odgovara ovom porezu. Sve potrebne šifre proračunske klasifikacije dane su u Naredbi Ministarstva financija od 1. srpnja 2013. N 65n.

KBK PDV-2018 za pravne osobe

Prilikom popunjavanja naloga za plaćanje samog poreza, obveznik PDV-a mora prikazati KBK 182 1 03 01000 01 1000 110.

KBK kazne za PDV 2018

BCC za plaćanje penala na PDV razlikuje se od BCC-a za sam porez u 14. i 15. kategoriji. Da biste dobili BCC za plaćanje kazni, dovoljno je zamijeniti 14. kategoriju s "1" na "2", a 15. - s "0" na "1". Odnosno PDV kazne se moraju prenijeti na KBK 182 1 03 01000 01 2100 110

PDV kazna: KBK

Prilikom plaćanja PDV kazne mijenja se 14. KBK kategorija poreza iz “1” u “3”. BCC za PDV kaznu izgleda ovako: 182 1 03 01000 01 3000 110.

KBK PDV za samostalne poduzetnike

Ne postoje posebni BCC za PDV za samostalne poduzetnike - oni koriste iste šifre proračunske klasifikacije kao i pravne osobe.

KBK PDV: porezni agent

Prilikom prijenosa PDV-a kao poreznog agenta organizacije ili samostalnog poduzetnika, u nalogu za plaćanje morate navesti isti BCC kao i za jednostavnog obveznika PDV-a - 182 1 03 01000 01 1000 110.

Porezni agent prikazuje uobičajeni BCC za PDV na uplatnici i prilikom plaćanja kazni ili kazni ( 182 1 03 01000 01 2100 110 ili 182 1 03 01000 01 3000 110 odnosno).

Napominjemo da iako i obveznici PDV-a i porezni agenti koriste isti KBK, status na uplatnici (polje 101) različito je postavljen: porezni agent mora naznačiti status „02“ (Prilog br. 5 Naredbe Ministarstva financija Rusije od 12. studenog 2013. N 107n) .

KBK PDV: uvoz iz zemalja EAEU

Organizacije i pojedinačni poduzetnici koji uvoze robu iz zemalja EAEU-a, prilikom plaćanja uvoznog PDV-a, kao i kazni i novčanih kazni na njemu, moraju navesti u polju 104 naloga za plaćanje jedan od sljedećih BCC-ova:

Pri uvozu robe iz zemalja koje nisu EAEU, PDV se ne plaća Saveznoj poreznoj službi, već carini. Sukladno tome, u 1. - 3. kategoriji KBK, umjesto 182, navedena je FCS šifra kao administrator plaćanja. To je šifra 153. Dakle, npr. prilikom plaćanja kazne za carinski PDV KBK potrebno je naznačiti sljedeće: 153 1 04 01000 01 3000 110.

Greška u KBK PDV-u

Ako iznenada pogriješite prilikom ispunjavanja obrasca za plaćanje i navedete pogrešan BCC, u redu je - novac će i dalje ići u proračun. A ovu pogrešku možete ispraviti pisanjem pisma Federalnoj poreznoj službi o.

Sam koncept KBK podrazumijeva jednostavan skup brojeva koji neznalici ne znače apsolutno ništa. Sustav je razvila država kako bi pojednostavila obračune i uplate u državnu riznicu.

Neispravan unos bilo kakvih podataka u dokumente za plaćanje, netočno ispunjavanje deklaracija i potvrda ili netočnost jedne brojke može dovesti do ozbiljnih problema. Razmotrimo u nastavku kako i kako pravilno ispuniti kazne za PDV za KBK i pružiti uzorak ispunjavanja naloga za plaćanje .

Kao i svaka druga vrsta poreza, kazne imaju svoj član i klasifikacijsku oznaku. I, sukladno tome, podijeljen je u različite skupine. Prilikom plaćanja kazne za PDV morate navesti točne podatke u stupcu; oni se sastoje od skupa sljedećih brojeva:

- BCC za kazne za rusku robu - 182 1 03 01000 01 2100 110 .

- Za robu iz carinske unije - 182 1 04 01000 01 2100 110 .

- Roba iz drugih zemalja - 153 1 04 01000 01 2100 110 .

Kazne su, kao i svaki drugi porez, prikupljanje novca od vas i mene. Stoga, kako biste se ograničili od gubitka novca, pokušajte ispravno ispuniti deklaracije i sve naloge za plaćanje i platiti porez na vrijeme.

KBC o PDV kaznama

- Domaća roba - 182 1 03 01000 01 3000 110.

- Roba iz carinske unije - 182 1 04 01000 01 3000 110.

- Roba iz drugih zemalja - 153 1 04 01000 01 3000 110.

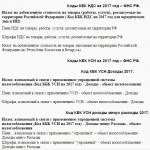

Uzorak popunjavanja naloga za plaćanje PDV penala

Plaćanje penala prema poreznom obvezniku:

Plaćanje PDV kazne po pregledu:

![]()

Pojam kazni i razlozi za njihovo formiranje

Sam pojam kazne je određena vrsta novčane kazne za nepravovremeno ispunjenje zakonom utvrđenih obveza. S latinskog i prevodi se kao "kazna". To je iznos određenog poreza za koji je porezni obveznik uskraćen. Kazna se utvrđuje ako se utvrdi više prekršaja:

- Propuštanje plaćanja tijekom određenog razdoblja.

- Pogreške u detaljima koji se ispunjavaju.

- Osiguranje ispunjenja imovinskih obveza.

Sama zatezna kamata se obračunava po određenoj stopi, a može se dodijeliti i za svaki dan kašnjenja. Konkretno, PDV kazna podrazumijeva naknadu u novcu.

U bilo kojoj poslovnoj aktivnosti pojavljuju se pogreške koje može napraviti računovođa organizacije ili kršenja u tijeku aktivnosti poduzeća.

Zakašnjelo plaćanje deklaracija, potvrda i akontacija već je razlog za naplatu zakasnina i penala.

Samostalni obračun kazni

Možda ste suočeni s problemom obračuna i plaćanja kazni, a trebate pravilno izračunati iznos. Koristimo sljedeću shemu:

- Određujemo visinu kazne. Ovo je pokazatelj iznosa duga.

- Utvrđujemo dane kašnjenja u otplati duga.

- Gledamo stopu refinanciranja Središnje banke. Ovaj pokazatelj je naveden na web stranici Središnje banke.

- Računamo pomoću formule - P = Tjedan * Sv. Ref. / 300 - Pr,

- P – iznos koji se plaća za samu kaznu;

- Umjetnost. ref. — stopa refinanciranja koja je na snazi u trenutku izricanja kazne;

- Pr - broj dana kašnjenja.

Također možete koristiti kalkulator za izračun kazni ili dobiti podatke o obračunu kazni od regulatornih tijela.

Pri samostalnom obračunu kazni porezni obveznik mora uzeti u obzir sljedeći dan, odnosno dan oduzimanja.

Ispravan izračun kazni može se razmotriti pomoću primjera.

Recimo da je određena organizacija Vympel LLC podnijela poreznu prijavu. U njemu je naznačen iznos koji nije plaćen poreznoj upravi na vrijeme. Kao rezultat toga, naplaćena je kazna:

| iznos PDV-a | Plaćeno PDV |

Dugovi | Rok plaćanja | Kol dana |

Kalkulacija | Iznos |

| 840,200 | 500,260 | 840,200- 500,260 = 339, | .01.2016 | 12 | 339, rub. * 11% / 300 * 12 dana | 1,495 |

| 880,730 | 319,400 | 880,730- 319,400 = 481,33 | .02.2016 | 14 | 481,33 * 11% / 300 * 14 dana | 2,47 |

| 720,610 | 649,80 | 720,61- 649,8 = ,81 | .03.2016 | 19 | .81 rub. * 11% / 300 * 19 dana | 0,49 |

Kao rezultat toga, iznos kazne iznosio je 4.461 rublja; zbrajamo sve stupce (1.495+2.476+0.49)

Dan plaćanja kazne smatra se danom obrade dokumenta i sredstva se knjiže na račun organizacije koja je dodijelila kazne.

Porezno tijelo će bezuvjetno naplatiti kazne koje odgovaraju neplaćenom porezu na dodanu vrijednost. U tu svrhu bit će uključene državne službe, poput odjela ovršitelja.

U poreznim inspekcijama programi za izračun kazni postavljeni su na automatski način rada. Kako biste bili u tijeku sa svim izračunima, morate stalno uzimati potvrde i izjave kako biste na vrijeme platili obračunate iznose.

Rokovi za prisilnu naplatu kazni

Kazna je određena vrsta poreza za poreznog obveznika, koja proizlazi iz iznosa općeg poreza u slučaju kašnjenja plaćanja u roku koji odredi porezno tijelo - obično 30 kalendarskih dana. Novčanu kaznu mogu naplatiti druga državna tijela: arbitražni sud ili odjel ovrhovoditelja. Potonji imaju pravo opisati dio imovine kako bi pokrili iznos kazne.

Smanjenje kazni

Ponekad se javljaju situacije kada porezni obveznik nije u mogućnosti platiti porez i kazne na njega. Sudska praksa pokazuje da je nemoguće promijeniti ili ukinuti kazne, jer ova vrsta poreza nije porezni namet. Porezne vlasti mogu otpisati “loše” dugove, ali će porezni obveznik u svakom slučaju morati platiti penale. Moguće je istaknuti koji su članci prekršaja izuzeti od odgovornosti:

- Počinjenje poreznog prekršaja.

- Nemogućnost plaćanja zbog bankrota.

). Dakle, ako neki porez (doprinos) doznačite u proračun već u 2016. godini, potrebno je na uplatnici navesti novi BCC (ako je promijenjen). Na primjer, u siječnju trebate platiti doprinose u mirovinski fond za prosinac, prenoseći ih na novi KBK.

Sukladno tome, ako planirate prenijeti doprinose prije 1. siječnja, tada u nalogu za plaćanje navedite BCC koji je na snazi u 2015. Ako ćete izvršiti uplate nakon tog datuma, tada će biti naznačen novi BCC.

Promijenjeni BCC brojevi označeni su crvenom bojom.

KBK-2016 za organizacije i samostalne poduzetnike na OSN

KBK-2016 za organizacije i samostalne poduzetnike u posebnim režimima

KBK-2016 za sve organizacije i poduzetnike

| Naziv poreza, naknade, plaćanja | KBK (polje 104 uplatnice) |

|---|---|

| Premije osiguranja: | |

| - u mirovinski fond Rusije | 392 1 02 02010 06 1000 160 |

| — u FFOMS-u | 392 1 02 02101 08 1011 160 |

| - FSS-u | 393 1 02 02090 07 1000 160 |

| Premije osiguranja (IP “za sebe”): — u mirovinski fond Rusije, uključujući: | |

| - doprinosi koji se obračunavaju od iznosa dohotka koji ne prelazi utvrđeni limit | 392 1 02 02140 06 1100 160|

| - doprinosi koji se obračunavaju od visine dohotka iznad utvrđenog limita | 392 1 02 02140 06 1200 160|

| — u FFOMS-u | 392 1 02 02103 08 1011 160|

| Dodatni doprinosi za mirovinsko osiguranje za zaposlenike koji rade u uvjetima koji daju pravo na prijevremenu mirovinu, uključujući: | |

| - za one zaposlene na poslovima s opasnim uvjetima rada (klauzula 1, dio 1, članak 30 Saveznog zakona od 28. prosinca 2013. br. 400-FZ) | 392 1 02 02131 06 1000 160 |

| - za zaposlene na poslovima s teškim uvjetima rada (čl. 2-18, 1. dio, čl. 30. Saveznog zakona od 28. prosinca 2013. br. 400-FZ) | 392 1 02 02132 06 1000 160 |

| Doprinosi Fondu socijalnog osiguranja za obvezno osiguranje od nezgode | 393 1 02 02050 07 1000 160 |

| Porez na dohodak od dohotka čiji je izvor porezni agent | 182 1 01 02010 01 1000 110 |

| PDV (kao porezni agent) | 182 1 03 01000 01 1000 110 |

| PDV na uvoz iz zemalja EAEU | 182 1 04 01000 01 1000 110 |

| Porez na dohodak od isplate dividende: | |

| — Ruske organizacije | 182 1 01 01040 01 1000 110 |

| - strane organizacije | 182 1 01 01050 01 1000 110 |

| Porez na dohodak od isplate dohotka stranim organizacijama (osim dividendi i kamata na državne i općinske vrijednosne papire) | 182 1 01 01030 01 1000 110 |

| Porez na dohodak od državnih i općinskih vrijednosnih papira | 182 1 01 01070 01 1000 110 |

| Porez na dohodak od dividendi primljenih od stranih organizacija | 182 1 01 01060 01 1000 110 |

| Porez na prijevoz | 182 1 06 04011 02 1000 110 |

| Porez na zemljište | 182 1 06 0603x xx 1000 110 gdje xxx ovisi o lokaciji zemljišne čestice |

| Naknada za korištenje vodenih bioloških dobara: | |

| — za tijela unutarnjih voda | 182 1 07 04030 01 1000 110 |

| — za ostala vodna tijela | 182 1 07 04020 01 1000 110 |

| Porez na vodu | 182 1 07 03000 01 1000 110 |

| Plaćanje negativnog utjecaja na okoliš | 048 1 12 010h0 01 6000 120 |

| U KBK-u, kako bi se naknada za prljavštinu ispravno kreditirala, morate navesti drugu 10. kategoriju: 1 - za emisije onečišćujućih tvari u atmosferski zrak od nepokretnih objekata; 2 - za emisije onečišćujućih tvari u atmosferski zrak pokretnim objektima; 3 - za ispuštanje onečišćujućih tvari u vodna tijela; 4 - za zbrinjavanje otpada iz proizvodnje i potrošnje; 5 - za ostale vrste negativnih utjecaja na okoliš 7 - za emisije onečišćujućih tvari koje nastaju spaljivanjem i/ili raspršivanjem pratećeg naftnog plina |

|

| Redovita plaćanja za korištenje podzemlja koja se koriste: | |

| - na području Ruske Federacije | 182 1 12 02030 01 1000 120 |

| — na epikontinentalnom pojasu Ruske Federacije, u isključivom gospodarskom pojasu Ruske Federacije i izvan Ruske Federacije na teritorijima pod jurisdikcijom Ruske Federacije | 182 1 12 02080 01 1000 120 |

| MET | 182 1 07 010hh 01 1000 110 |

| U KBK za kreditiranje poreza na eksploataciju mineralnih sirovina morate navesti različite 10. i 11. kategoriju: 1 i 1 - tijekom proizvodnje nafte; 1 i 2 - tijekom proizvodnje prirodnog zapaljivog plina; 1 i 3 - tijekom proizvodnje plinskog kondenzata; 2 i 0 - tijekom ekstrakcije uobičajenih minerala; 3 i 0 - pri iskopavanju drugih minerala, osim za iskopavanje prirodnih dijamanata 4 i 0 - tijekom rudarenja na kontinentalnom pojasu Ruske Federacije; u isključivom gospodarskom pojasu Ruske Federacije; iz podzemlja izvan teritorija Ruske Federacije; 5 i 0 - pri rudarenju prirodnih dijamanata; 6 i 0 - tijekom eksploatacije ugljena |

|

KBC prilikom plaćanja penala i kazni

Prilikom plaćanja kazne u 14. kategoriji, "1" se mijenja u "2", u 15. - "0" u "1". Prilikom plaćanja kazne u 14. kategoriji "1" se mijenja u "3".

Ovo pravilo za plaćanje penala na poreze već je bilo na snazi 2015. godine, ali za plaćanje penala na premije osiguranja ovo je novina. Istina, prilikom plaćanja kazni FFOMS-u, kao i prije, mijenja se samo 14. kategorija - iz "1" u "2".

KBK PDV kazne 2019 - poznavanje takvih podataka potrebno je prilikom popunjavanja naloga za plaćanje ove uplate. Važno je biti oprezan pri navođenju podataka o plaćanju kako bi se izbjegli postupci s poreznim tijelima zbog neplaćanja. Razmotrimo koje šifre proračunske klasifikacije zabilježiti u nalogu za plaćanje prilikom plaćanja PDV-a, kao i kazne ili kazne za ovaj porez.

KBK za plaćanje PDV-a za pravna lica u 2019

Šifre proračunske klasifikacije koriste se za strukturiranje prihoda, rashoda i izvora popunjavanja deficita državnog proračuna. Svaka šifra se sastoji od 20 znamenki, koje šifriraju podatke o vlasništvu prihoda ili rashoda. Od 01.01.2019. BCC-ovi su stavljeni na snagu naredbom o postupku formiranja i primjene kodova proračunske klasifikacije Ruske Federacije od 08.06.2018. br. 132n.

Na primjeru PDV-a na robu prodanu u Ruskoj Federaciji, pokazat ćemo kako pomoću ove narudžbe pronaći traženi BCC.

U Prilogu 1 nalazi se popis vrsta prihoda i šifre analitičkih skupina. U njemu nalazimo šifru koja odgovara odabranom porezu: 000 1 03 01000 01 0000 110. Pomoću Dodatka 3 određujemo administratora prihoda - to je savezna porezna služba, šifra 182. Iznos plaćanja PDV-a ima šifru 1000 u mjesto od 14-17 znamenki, a iznos, na primjer, kazne - šifra 2100. Šifra Federalne porezne službe, prema pododjeljku „Opće odredbe” odjeljka II „Klasifikacija dohotka”, trebala bi biti prva. Tako dobivamo traženi BCC - 182 1 03 01000 01 1000 110.

O posljedicama zakašnjelog plaćanja PDV-a pročitajte u članku. “Koja je odgovornost za zakašnjelo plaćanje PDV-a?” .

Pravne osobe BCC iskazuju prilikom izrade naloga za plaćanje u korist proračuna u polju 104. ovog dokumenta.

BCC za PDV u 2019. ostao isti kao i prošle godine:

- porez na dodanu vrijednost na robu (rad, usluge) prodanu u Rusiji - 182 1 03 01000 01 1000 110;

- porez na dodanu vrijednost na robu uvezenu u Rusiju (iz Bjelorusije i Kazahstana) - 182 1 04 01000 01 1000 110;

- porez na dodanu vrijednost na robu uvezenu u Rusiju (administrator plaćanja - Federalna carinska služba Rusije) - 153 1 04 01000 01 1000 110.

KBC za plaćanje penala i PDV kazni u 2019

Prema čl. 75 Poreznog zakona Ruske Federacije, porezni obveznik obračunava i plaća kaznu ako kasni s plaćanjem poreza. U tom slučaju organizacija može sama izračunati kaznu ili primiti zahtjev od porezne uprave.

Porezna kazna je sankcija za prekršaje (članak 114. Poreznog zakona Ruske Federacije), od kojih je jedan neplaćanje ili nepotpuno plaćanje poreza (članak 122. Poreznog zakona Ruske Federacije).

Ispod su BCC za plaćanje kazni i PDV kazni u 2019. Ostali su isti kao i prethodne godine.

Ako je porezni obveznik pogriješio u označavanju KBK, čl. 78. i 79. Poreznog zakonika Ruske Federacije daju pravo ili na povrat plaćenih iznosa ili na njihovo prebijanje s drugim porezima ako postoje dugovi. Također u stavku 7. čl. 45 Poreznog zakona Ruske Federacije daje mogućnost razjašnjenja plaćanja ako je napravljena pogreška u BCC-u, ali je novac primljen na račun Savezne riznice.

U 2019. godini iznos kazni mora se izračunati prema novim pravilima (na snazi su od 01.10.2017.).

Imate problema s izračunavanjem kazni? Koristite našu pomoćnu uslugu "Fini kalkulator".

Rezultati

Kod rada s poreznim uplatama važna je pravilna uporaba KBK-a. Uvijek možete razjasniti bilo koju potrebnu šifru u trenutnom regulatornom dokumentu. Prije nego što izdate nalog za plaćanje za prijenos penala, provjerite odgovarajuću KBK šifru (postoje 3 vrste), a također provjerite je li iznos penala ispravno izračunat - oni se sada izračunavaju posebnim algoritmom.

KBK PDV 2016.-2017godine - kako saznati? Koji BCC za PDV 2016-2017 treba koristiti pri izvješćivanju u 2017? Odgovori na ova pitanja dati su u našem članku.

Šifra proračunske klasifikacije PDV-a

Kodovi proračunske klasifikacije (BCC) su kodovi koji se sastoje od 20 znamenki i koriste se za obračun prihoda i rashoda proračuna na različitim razinama u Ruskoj Federaciji.

Prilikom prijenosa poreza, posebno PDV-a, kao i kazni, penala itd., na nalogu za plaćanje mora biti naznačen KBK PDV 2016-2017 koji odgovara ovoj vrsti poreza. To se mora učiniti kako bi regulatorna tijela mogla usporediti iznos obračunatog poreza naveden u izjavi s iznosom poreza koji je primio proračun.

O tome što je postala prijava PDV-a koja se koristi od 2017. pročitajte u materijalu .

KBK PDV 2016.-2017

U 2013. godini, Ministarstvo financija Rusije, naredbom od 1. srpnja 2013. br. 65n, odobrilo je Kodeks PDV-a za 2014. (vidi također Informaciju Federalne porezne službe Rusije „Klasifikacijski kodovi za proračunski dohodak Ruske Federacije kojim upravlja Savezna porezna služba u 2014.", naredba Federalne carinske službe Rusije od 17. veljače 2014. br. 231). Iste KBK PDV šifre i dalje vrijede prilikom prijenosa poreza za 2016.-2017.

Dakle, trenutni BCC u 2017. za prijenose PDV-a:

- 182 1 03 01000 01 1000 110 - KBK PDV 2017 za prijenos u proračun poreza na prodanu robu, radove, usluge, prenesena imovinska prava na teritoriju Ruske Federacije, primljene predujmove, kao i za plaćanje PDV-a od strane poreznog agenta .

- 182 1 04 01000 01 1000 110 - BCC za PDV u 2017. za prijenos u proračun poreza koji se plaća pri uvozu robe na teritoriju Ruske Federacije iz zemalja Carinske unije. Ovaj BCC PDV za pravne osobe u 2016.-2017. također je dužan ispuniti poreznu prijavu pri uvozu robe (radova, usluga) iz zemalja koje sudjeluju u Carinskoj uniji.

- 153 1 04 01000 01 1000 110 - KBK porez PDV 2017 za prijenos u proračun poreza koji se plaća pri uvozu robe na teritoriju Ruske Federacije iz zemalja koje nisu članice Carinske unije.

- 182 1 03 01000 01 2100 110 — KBK PDV za plaćanje penala na domaće transakcije u 2017. godini; 182 1 03 01000 01 3000 110 - za novčane kazne.

- 182 1 04 01000 01 2100 110 — KBK PDV za plaćanje kazni u 2017. na transakcije za uvoz robe iz Bjelorusije i Kazahstana; 182 1 04 01000 01 3000 110 - za novčane kazne.

- 153 1 04 01000 01 2100 110 - KBK PDV za plaćanje kazni u 2017. na robu uvezenu u Rusiju tijekom uprave Savezne carinske službe; 153 1 04 01000 01 3000 110 - za novčane kazne.

Značajke popunjavanja polja kod KBK za plaćanje PDV-a u 2017. godini

Prilikom popunjavanja naloga za plaćanje od strane poreznog agenta, u polju 104 KBK za PDV u 2017., upisuje se isto kao i za običnu pravnu osobu, odnosno 182 1 03 01000 01 1000 110 pri prodaji robe i materijala u Rusiji. Ali u polje 101 trebate unijeti šifru 02 koju koriste porezni agenti. Dakle, za poreznog agenta KBK za PDV 2017. ostao je isti kao i 2016. godine.

Što se tiče KBK PDV-2017 za samostalne poduzetnike, kod popunjavanja uplatnica, samostalni poduzetnici trebaju unijeti KBK isto kao i KBK koju u ovoj situaciji koriste pravne osobe. Ne postoji posebna BCC za plaćanje PDV-a od strane samostalnih poduzetnika.

U slučaju međusobne trgovine između Rusije i Bjelorusije (na temelju Sporazuma ratificiranog Zakonom br. 181-FZ od 28. prosinca 2004.) naplaćuju se neizravni porezi, uključujući PDV. Za robu uvezenu u Rusiju neizravni porez na dodanu vrijednost pripisuje se KBK-2017 — 182 1 04 01000 01 1000 110.

Greška u KBK

Čak i ako ste prilikom ispunjavanja naloga za plaćanje pogrešno naveli BCC za PDV, porezna uprava to ne može smatrati greškom koja rezultira neplaćanjem poreza. Ova se pogreška može ispraviti slanjem zahtjeva poreznoj upravi za razjašnjenje plaćanja (točke 4, 7 članka 45 Poreznog zakona Ruske Federacije, pismo Ministarstva financija Rusije od 19. siječnja 2017. br. 03 -02-07/1/2145).

Rezultati

Porezni obveznik i porezni agent za PDV obračunat na prodaju u Rusiji navode iste BCC kodove u nalogu za plaćanje, ali kod uvoza u Rusiju, BCC za PDV će se razlikovati ovisno o teritoriju s kojeg se vrši uvoz: s područja zemlje članice EAEU ili ne.

Ako postoji greška u nalogu za plaćanje u KBK za PDV, onda nema razloga vjerovati da porez nije otišao u proračun, ali ako se ta greška otkrije, potrebno je podnijeti zahtjev za razjašnjenje plaćanja .