Introduktion, kärnan i kedjehandel och dynamiken i utvecklingen av detaljhandelskedjor - organisationen av leverantörskedjebutiker

Introduktion

För närvarande, i regionerna i Ryska federationen, befinner sig en sådan sektor av ekonomin som detaljhandel i ett skede av snabb tillväxt. De senaste åren har dussintals detaljhandelskedjor dykt upp på den inhemska detaljhandelsmarknaden. Nätverkshandeln har utvecklats sedan 1994 och har täckt ett betydande geografiskt område och har nästan blivit drivkraften bakom ökningen av omsättningen av konsumentvaror i hela landet.

Analytiker kallar perioden 2007-2009 för den mest aktiva perioden i utvecklingen av ryska detaljhandelskedjor. Det var under dessa år som den största intensifieringen av livsmedelsföretagens aktivitet på den ryska marknaden observerades, ett system av ekonomiska nätverksband bildades.

I slutet av 2009 slutfördes bildandet av huvudformaten för rysk handel, multiformatnätverk (som fungerar i flera format samtidigt) dök upp. Stora återförsäljare började till en början bara att handla i Moskva och S:t Petersburg, och började aktiv regional expansion, utvecklade, förbättrade sitt försörjningssystem, och i början av det andra decenniet av 2000-talet hade detaljhandeln blivit en av de mest utvecklade ryska handelsbranscherna.

Analytiker tillskriver en så snabb utveckling av livsmedelskedjor i Ryssland främst till tillväxten av landets ekonomi: höga priser på råolja och naturgas, de viktigaste exportvarorna, såväl som hög efterfrågan på dem i landet. Den växande ekonomin stöds av ökningen av ryssarnas inkomster och utgifter. Nu i Ryssland är alla livsmedelskedjor indelade i sex format beroende på vilken typ av handel med dem:

1. Stormarknader

2. Stormarknader

3. Cash and Carry

4. Rabatter

5. Närbutiker

6. Premium och super premium gastronomer

Enligt RBC-uppskattningar, i mitten av 2011, drev cirka 140 livsmedelskedjor av alla format med olika varuförsörjningssystem i Ryssland. Och nu fortsätter antalet nätverk att växa stadigt. Dessutom, förutom betydande federala aktörer i branschen, deras avsikt att gå in på den ryska detaljhandelsmarknaden 2005-2009. meddelade flera världsledare inom detaljhandel http://inpit.ru/.

Med andra ord är den ryska detaljhandelsmarknaden idag i ett tillstånd av dynamisk utveckling, det råder hög konkurrens mellan detaljhandelskedjorna. Rationellt genom att använda de befintliga systemen för varuförsörjning erbjuder de det bredaste utbudet av varor för alla smaker och vinner mer och mer konsumenternas lojalitet.

> Kärnan i nätverkshandel och dynamiken i utvecklingen av detaljhandelsnätverk

Som ni vet är ett handelsnätverk en uppsättning handelsföretag som ligger i ett visst territorium under gemensam förvaltning. Det är inte förvånande att nätverk har vunnit sådan popularitet bland köpare, eftersom de ger möjlighet att köpa varor och ta emot tjänster så snabbt och bekvämt som möjligt. Detta uppnås genom att tillhandahålla ett brett utbud av varor som presenteras i distributionsnätverket, såväl som närheten till platsen för butiker som ingår i distributionsnätet till konsumenternas arbetsplats eller bostad. Ett detaljhandelsnätverk skapas för att köpa, transportera, lagra och sälja varor, samt för att bedriva finansiell och informativ verksamhet, inklusive sådana som är relaterade till reklam.

Handlare som ingår i nätverket kan utföra försäljning i traditionell form - genom diskarna, såväl som i form av självbetjäning, försäljning via prover, försäljning med öppen display, via telefon, med hjälp av varuautomater, genom kataloger , via Internet.

En detaljhandelskedja kan innehålla butiker i olika format. I Ryska federationen, som nämnts ovan, utvecklas följande format:

1) Stormarknader - stora varuhus med självbetjäning som erbjuder upp till 35 000 varor. Stormarknader säljer huvudsakligen livsmedel (nästan ett komplett utbud av mat och dryck) och ett begränsat utbud av icke-livsmedelsprodukter (vanligtvis hushållspappersprodukter, tvål, tvätt- och diskmedel, sanitets- och hygienartiklar, pocketböcker, inomhusblommor och växter , etc.).

2) Stormarknader - butiker som kombinerar principerna för en självbetjäningsbutik och en butik uppdelad i försäljningsavdelningar. En stormarknad skiljer sig från en stormarknad genom sin stora handelsyta (från 10 000 m 2) och ett avsevärt utökat sortiment (från 40 000 till 150 000 artiklar). Stormarknader säljer icke-livsmedelsprodukter tillsammans med livsmedelsprodukter: icke-livsmedelsprodukter i stormarknader utgör 35-50 % av det totala sortimentet.

3) "Cash and Carry" - självbetjäningsbutiker som ger kunderna möjlighet att köpa olika varor i parti och detaljhandel, mot kontanter. "Cash & Carry" erbjuder kunderna ett brett utbud av hushållsartiklar. Butiker verkar på flera prislistor, beroende på köpvolymen. Huvudkunderna till butiker av detta format är grossist- och små grossistköpare, så att göra ett köp innebär att avtal ingås.

4) Rabatter - butiker med ett smalt sortiment och ett minimum av tjänster för kunder, med ganska låga priser. Rabatter - ekonomiklassbutiker; ledningen av en sådan butik syftar till att minska kostnaderna på grund av handelsgolvets minimalistiska design, förenklad visning av varor, minska antalet anställda och begränsa sortimentet, som bör säljas i tillräckligt stora partier på grund av låga priser.

5) Närbutiker - små butiker utformade för att möta de nuvarande behoven hos närliggande kunder. Ofta ligger de direkt i själva huset, på dess bottenvåning. Sortimentet av en sådan butik bör vara så balanserat som möjligt och bestå av konsumtionsvaror, eftersom inköp "nära huset" görs dagligen och inkluderar huvudvarorna i konsumentkorgen.

6) "Premium" och "Super-premium" butiker - butiker med ett utökat utbud av högkvalitativa varor, inklusive gourmetvaror och exotiska varor som säljs till höga priser. Butiker av detta format kännetecknas av elithandelsutrustning, ett handelsgolv med speciella designlösningar och innehåller ibland egna kaféer, barer och montrar för provtagning av produkter Bragin L.A. Detaljhandel: aktuella trender och utvecklingsmöjligheter. - M .: GOU VPO "REA im. G.V. Plekhanov", 2009. - S. 100.

För 2006 var situationen med butiksformat i Ryska federationen följande:

Ris. 1. Andelen butiker i olika format på detaljhandelsmarknaden i Ryska federationen 2006

Figur 1 visar att de mest populära formaten 2006 var två format: "hypermarket" och "discounter", deras marknadsandelar är 39% respektive 33%. Betydligt sämre än dem "stormarknader", som upptar 20% av nätverksmarknaden. Och andelen andra format i nätverksaktörernas marknadsandel stod för endast 8%. "Närbutiker" hade en liten yta, vilket var mycket obekvämt för kunderna, dessutom finns det ett begränsat sortiment. "Cash & Carry" och "premium och super premium gastronomer" hade en mycket låg utvecklingsnivå, eftersom. de är de "yngsta" nätverkshandelsformaten i Ryssland http://inpit.ru/.

Det ska sägas att från och med idag har situationen faktiskt inte förändrats.

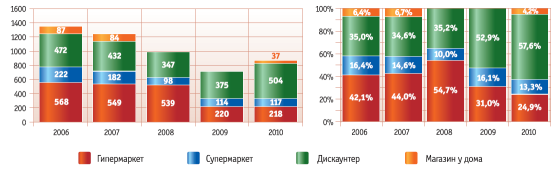

Ris. 2. Dynamik och struktur för tillväxten av butiksytor för 90 största återförsäljare i Ryssland.

I slutet av 2010 fortsätter lågprisbutiker och stormarknader att uppta den största andelen i strukturen för butiksytor. När det gäller stormarknadsformatet genomgår marknaden en process för att förändra konceptet, vars huvudelement är en ökning av andelen färskvaror och en minskning av andelen icke-livsmedelsprodukter. Dessutom vägrar vissa återförsäljare att utveckla detta format och stänga eller formatera om sina stormarknader till lågprisbutiker. Möjligheter för utveckling av närbutiksformatet för federala nätverk är praktiskt taget frånvarande, och franchisingprojekt är fortfarande begränsade Burmistrov M. Retail trends // Opinion, 2011, No. 1.

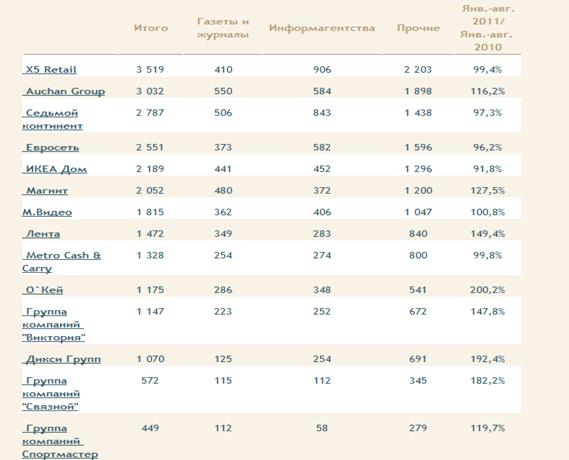

Följaktligen utspelade sig den hårdaste konkurrensen inom lågprisbutiker, stormarknader och stormarknader, och dess huvuddeltagare är detaljhandelskedjorna som presenteras i tabell 1 - de mest kända ryska återförsäljarna idag.

Flik. 1. Rangordning av de största detaljhandelskedjorna i Ryssland efter citat i media 2010-2011

Dessa företag är idag ledande inom olika ekonomiska indikatorer http://torgrus.com/.

Speciellt när det gäller det totala antalet butiker är två aktörer ledande i landet: Krasnodar-företaget Magnit LLC, som verkar i formatet lågprisbutiker (Magnit-butiker) och X5 Retail Group, som utvecklar olika detaljhandelsformat (Pyaterochka, Perekrestok) , Mercado-Supercenter). Samma nätverk är ledande inom intäktsområdet.

Ris. 4. Intäkter för TOP-10-nätverken, miljarder dollar Burmistrov M. Detaljhandelstrender // Opinion, 2011, nr 1 .

Det vill säga, baserat på uppgifterna kan vi säga att överst på listan över de största nätverken finns sådana marknadsaktörer som X5 Retail Group, Magnit, Auchan Group, Seventh Continent, som säljer livsmedelsprodukter. Samtidigt, enligt Ryska federationens Federal State Statistics Service, var tillväxttakten för detaljhandeln med livsmedel under 2009 betydligt lägre än under tidigare perioder: omsättningen av livsmedelsprodukter ökade med endast 12,3%, medan omsättningen av icke-livsmedelsprodukter ökade med 17%, 6%.

Faktum är att i enlighet med den allmänna tillväxten på den ryska konsumentmarknaden växer strukturen för ryssarnas konsumentkorg och förändras mot västerländska konsumtionsstandarder: andelen livsmedelsprodukter minskar, medan andelen konsumenttjänster och andelen av icke-livsmedelsprodukter växer. Andelen livsmedelsprodukter i konsumentkorgen för en genomsnittlig ryss har minskat från 45 % 2002 till 35 % 2010. Det är ingen slump att nästan hälften av de 14 största kedjorna i Ryska federationen är återförsäljare inom området icke- livsmedelsprodukter http://torgrus.com/.

I samband med förvärvet av popularitet bland köparna påbörjade detaljhandelskedjorna en aktiv geografisk expansion. Men nu är huvudfokus för nätverkshandel fortfarande Moskva och St. Petersburg.

Huvudstaden är fortfarande den viktigaste regionen för utvecklingen av nätverkshandel. Det är härifrån som den huvudsakliga utbyggnaden av nationella nätverk genomförs, utländska nätverk började arbeta här för första gången och nya format och tekniker testas här. Idag i huvudstaden finns det cirka 60 livsmedels- och 50 detaljhandelskedjor för icke-livsmedel av olika storlekar, över 70 köpcentrum, varav mer än hälften uppfyller alla moderna krav http://inpit.ru/.

S:t Petersburg släpar inte efter sin andra metropol: livsmedelskedjornas andel av detaljhandelns struktur i den är mer än 60 % Lobanovsky A. Handelsnätverk: vem kontrollerar St. Petersburg // Delovoy Petersburg, 2010, nr. 7.

När det gäller regionerna, enligt RosBusinessConsulting-analytiker, är utvecklingen av livsmedelsdetaljhandeln i dem, trots det lilla antalet kedjor hittills, snabbare än den en gång utvecklades i Moskva och St. Petersburg. Experter tillskriver detta ett antal skäl: bättre affärsmodeller; billigare och längre lån; erfarenhet av utveckling av federala företag. Detta leder till det faktum att ökningen av omsättningen för nätverkshandel i regionerna är högre än i huvudstäderna, och den största tillväxten tillhandahålls av företag som är verksamma i en eller flera regioner i Ryssland. Utbyggnadstakten för handelns "nät" begränsas dock av ett antal socioekonomiska och etniska faktorer som är specifika för enskilda regioner i Ryssland och som gör den nationella marknaden extremt heterogen när det gäller graden av urbanisering av befolkningen .

Därför förblir marknaden i vissa delar av landet diskret, medan små butiker i städer snabbt ger vika för storformatshandel, och medborgarnas köpvanor blir mer och mer "västerländska". Handelsexpansionen av kedjor har precis börjat, och med hänsyn till Rysslands enorma geografi kan vi med säkerhet säga att de har utrymme att växa och var man kan förbättra Magomedova A. Detaljhandelskedjor erövrar den regionala marknaden // Food Promotion. Prod & Prod, 2010, nr 2.