Երեխայի համար նվազեցման դիմում. Երեխաների համար անձնական եկամտահարկի ստանդարտ նվազեցման հայտի նմուշ Երեխաների նվազեցման նմուշի դիմում

Երեխայի համար սովորական հարկային նվազեցման դիմումի ձևը օրենքով սահմանված չէ, և անձնական եկամտահարկի տակ գտնվող երեխայի համար նվազեցման դիմումը կազմվում է ցանկացած ձևով:

Գործատուին կամ հարկային գրասենյակին բոլոր անհրաժեշտ փաստաթղթերը տրամադրելու համար ձեզ հարկավոր է ձևաթուղթ և դիմումի օրինակ՝ երեխաների հարկի ստանդարտ նվազեցման համար:

Երեխայի համար նվազեցում տրամադրելու հայտի լրացման նմուշներ.

|

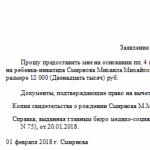

«Սուբսիդիաներ և նպաստներ» ՍՊԸ գլխավոր տնօրեն M. I. Vetrov գլխավոր հաշվապահից T. A. Սվետլակովա ՀԱՅՏԱՐԱՐՈՒԹՅՈՒՆ Ես խնդրում եմ ձեզ 2019 թվականի հունվարի 1-ից ինձ տրամադրել ստանդարտ հարկային նվազեցում իմ եկամտի համար հարկային ժամանակաշրջանի յուրաքանչյուր ամսվա համար՝ համաձայն Ռուսաստանի Դաշնության հարկային օրենսգրքի 218-րդ հոդվածի 1-ին կետի 4-րդ կետի, իմ երեխաներ (լրիվ անունը, յուրաքանչյուր երեխայի ծննդյան ամսաթիվը) չափով. 1400 ռուբ. ամսական - առաջին երեխայի համար; 1400 ռուբ. ամսական - երկրորդ երեխայի համար: Ես կցում եմ երեխաների համար հարկային նվազեցման իմ իրավունքը հաստատող փաստաթղթեր.

«___» 2019 թվականի փետրվար Ստորագրություն T. A. Svetlakov |

Կրկնակի հարկի նվազեցման հայտի ներբեռնման ձևը

Երեխայի համար կրկնակի նվազեցում տրամադրելու բոլոր պատճառների մասին կարող եք կարդալ «Պահումներ երեխաների համար» հոդվածում:

Երեխայի հարկի նվազեցումից հրաժարվելու օրինակելի դիմում

Այս դիմումը պետք է կազմվի երկու օրինակից և ներկայացվի ձեր և երկրորդ ծնողի աշխատանքի վայր:

Երեխայի նվազեցման դիմումը - 2019 թվականի նմուշը ներկայացված է մեր հոդվածում - չունի օրինական ձևով: Ո՞վ ունի ստանդարտ նվազեցման իրավունք: Արդյո՞ք անհրաժեշտ է դիմել երեխայի նպաստի համար: Ինչպե՞ս ճիշտ լրացնել այն: Այս և այլ հարցերի պատասխանները մանրամասն կքննարկենք այս հոդվածում:

Երեխայի նվազեցման առանձնահատկությունները

Այս նվազեցումը առանձնանում է հետևյալով (Ռուսաստանի Դաշնության հարկային օրենսգրքի 4-րդ ենթակետ, 1-ին կետ, հոդված 218).

- Մարդկանց բավականին լայն շրջանակ ունի դրա իրավունքը՝ սրանք ծնողներ են, ներառյալ որդեգրողները, որդեգրողները, ծնողների ամուսինները և որդեգրողները, խնամակալները: Հիմնական պայմանը երեխայի ֆինանսական աջակցությանը մասնակցությունն է։

- Այն տրամադրվում է.

- 1400 ռուբ. - 1-ին և 2-րդ երեխայի համար;

- 3000 ռուբ. - 3-րդ և յուրաքանչյուր հաջորդ երեխայի համար:

Այս կարգում հաշվի են առնվում բոլոր գոյություն ունեցող երեխաները, ներառյալ նրանք, ովքեր արդեն չափահաս են, նրանք, ովքեր մահացել են, ինչպես նաև նոր ամուսինների չորդեգրված երեխաները:

- 12000 ռուբ. - հաշմանդամ երեխայի համար, որը ծանոթացել է ծնողին, ծնողի ամուսնուն կամ որդեգրողին.

- 6000 ռուբ. - հաշմանդամ երեխայի համար, որը ներկայացվում է որդեգրողի խնամակալի, հոգաբարձուի, որդեգրողի կամ ամուսնու։

- Պահման չափը կարող է կրկնապատկվել միայն երեխաներին պահող անձանց համար, կամ նրանց համար, ում օգտին մյուս ծնողը հրաժարվել է նվազեցումից:

- Նվազեցում կիրառելու ժամկետը սահմանափակվում է երեխայի տարիքով՝ մինչև տարեվերջ, երբ նա դառնում է 18 տարեկան, իսկ լրիվ դրույքով ուսումը շարունակողների համար՝ մինչև 24 տարեկան:

- Տարեկան ընդհանուր եկամտի չափի սահմանափակում կա, որի վրա կիրառվում է նվազեցումը: Ամսվանից այն հասնում է 350 000 ռուբլու արժեքին։ նվազեցումն այլևս հաշվի չի առնվում։

Երեխաների համար նվազեցումների առանձնահատկությունների մասին ավելին կարդացեք հետևյալ հոդվածներում.

- «Երեխաների համար հարկային նվազեցումներ (անձնական եկամտահարկ և այլն)» ;

- «Ինչպե՞ս տրամադրել «մանկական» պահում իր հաշվին արձակուրդ գնացած աշխատակցին։ .

Որտեղի՞ց եք ստանում երեխայի հարկային վարկը:

Դեպքերի ճնշող մեծամասնության դեպքում նվազեցումը կիրառվում է աշխատանքի վայրերից մեկում (Ռուսաստանի Դաշնության հարկային օրենսգրքի 218-րդ հոդվածի 3-րդ կետ): Պահումներ ստանալու համար բավական է հաշվապահական հաշվառման բաժին ներկայացնել մեկ անգամ աշխատանքի ընդունվելուց հետո (եթե արդեն ունեք երեխա) կամ համապատասխան իրավունքի առաջացման դեպքում (երբ երեխան հայտնվում է) 2019 թվականի մոդելի երեխայի նվազեցման դիմում. դրան կցելով դրա օգտագործման իրավունքը հաստատող փաստաթղթերի պատճենները:

Միևնույն ժամանակ, ոչ ընթացիկ տարվա սկզբից աշխատանքի ընդունվելու դեպքում, այլ աշխատատեղերից կպահանջվեն այս տարվա 2-NDFL վկայականներ՝ վերահսկելու տարեկան եկամտի առավելագույն չափը, որը թույլ է տալիս օգտագործել նվազեցում:

Եթե նվազեցման իրավունքը եղել է ավելի վաղ, բայց անձը չի օգտագործել այն, ապա նա կարող է, ոչ ուշ, քան 3 տարի անց այն տարվա ավարտից, որի համար ցանկանում է նվազեցում ստանալ, դիմել INFS-ին՝ հարկային բազան վերահաշվարկելու համար ( Ռուսաստանի Դաշնության հարկային օրենսգրքի 218-րդ հոդվածի 4-րդ կետ, Ռուսաստանի Դաշնության Ֆինանսների նախարարության 2016 թվականի հունվարի 12-ի թիվ 03-04-05/102 նամակը):

Ինչ պետք է անեք 2-NDFL վկայականներ հավաքելու համար, կարդացեք հոդվածը «Աշխատակցին 2-NDFL վկայական տալու կարգը» .

Նվազեցման համար անհրաժեշտ փաստաթղթեր

Դիմումին կից փաստաթղթերը պետք է հստակ հաստատեն նվազեցում կիրառելու իրավունքը: Նրանց հավաքածուն, կախված կոնկրետ իրավիճակից, կարող է տարբեր լինել.

- փաստաթուղթ երեխայի ծննդյան մասին (ծնունդ, որդեգրում, խնամակալություն);

- լրացուցիչ հանգամանքներ (հաշմանդամություն, ուսում, համատեղ բնակություն, պահպանում, ամուսնության բացակայություն) հաստատող վկայականներ.

- փաստաթղթեր ամուսնալուծության և ալիմենտի վճարման վերաբերյալ.

- ամուսնուն մահացած ճանաչող փաստաթուղթ.

- երկրորդ ծնողի պահումներից հրաժարվելու մասին դիմում՝ նշելով, որ այդ մասին տեղեկացվել է նրա գործատուն։

Ինչպես դիմել երեխայի նվազեցման համար. նմուշ 2019 թ

Այս փաստաթուղթը չունի խիստ ձև և կազմվում է որպես կանոնավոր հայտարարություն, որը պետք է պարունակի.

- բողոքարկում (ում հասցեագրված է) - հաշվապահական հաշվառման բաժին կամ գործատուի ղեկավարին.

- ում անունից է կազմվել՝ դիմողի լրիվ անվանումը, հնարավոր է նշել հասցեն, անձնագրի տվյալները, հարկային նույնականացման համարը, անձնակազմի համարը.

- բուն դիմումի տեքստը, որի բովանդակությունը որոշվում է դիմողի հատուկ հանգամանքներով.

- դիմումին կից պահանջվող հավելվածների ցանկը.

- դիմողի ստորագրությունը և դիմումի ամսաթիվը.

Դուք կարող եք ներբեռնել 2019 թվականին երեխայի համար հարկային նվազեցման օրինակելի դիմում մեր կայքում։

Որքան հաճախ է անհրաժեշտ դիմում ներկայացնել նվազեցման և այն հաստատող փաստաթղթերի համար, կարդացեք հոդվածը«Որքա՞ն հաճախ եմ դիմում և փաստաթղթեր վերցնում աշխատողից «երեխաների» նվազեցման համար»: .

Արդյունքներ

Հաշվետու տարվա ընթացքում դուք կարող եք ձեր գործատուից երեխայի համար պահում ստանալ՝ նրան կից դիմում ներկայացնելով օժանդակ փաստաթղթերով:

Տարեվերջին INFS-ից երեխայի համար պահում կարելի է ստանալ, եթե տարվա ընթացքում այն չի տրամադրվել գործատուի կողմից կամ տրամադրվել է օրենքով նախատեսվածից պակաս չափով:

Կրճատումների և արտոնությունների մասին, որոնք կարող են տրամադրվել երեխաներ ունեցող քաղաքացիներին, կարդացեք Դաշնային հարկային ծառայության պարզաբանումը«Դաշնային հարկային ծառայությունը բացատրել է, թե ինչ նվազեցումներ և արտոնություններ կարող են ստանալ երեխաներ ունեցող քաղաքացիները» .

Ինչպե՞ս լրացնել երեխայի նպաստի դիմումը: Կա՞ հատուկ հաստատված դիմումի ձև: Ո՞ր դեպքում է թույլատրվում կրկնակի նվազեցում երեխաների համար: Որն է չափը 2018 թ. Եվ շատ ավելին….

Ստանդարտ հարկային նվազեցումը կարգավորվում է 08/05/2000 թիվ 117-FZ դաշնային օրենքով, որը փոփոխվել է 2018 թվականի հունվարի 1-ից և Ռուսաստանի Դաշնության հարկային օրենսգրքի 218-րդ հոդվածի 1-ին կետի 4-րդ կետով:

Ստանդարտ հարկային նվազեցումը հասանելի է պաշտոնապես աշխատող ծնողների համար, ովքեր իրենց խնամքի տակ ունեն անչափահաս երեխաներ և կվճարվեն աշխատանքի վայրում: Պահումները վերաբերում են այն անձանց, ում եկամուտը ենթակա է եկամտահարկի 13%-ի չափով:

Երեխայի համար համապատասխան հարկային արտոնությունը տրվում է ծնողների կամ օրինական ներկայացուցիչների, հոգաբարձուների, որդեգրողների, խնամակալների կողմից:

Օրենքը նախատեսում է ստանդարտ կրկնակի նվազեցում, սակայն հարկ է նշել, որ այդ իրավունքը վերաբերում է միայն որոշակի կատեգորիայի անձանց,

Սահմանափակումներ

Օրենսդրությունը սահմանում է որոշ սահմանափակումներ, որոնք այլևս թույլ չեն տա նման նպաստներ երեխաների համար.

- Անհատական եկամտահարկը գանձվում է երեխաների համար, եթե երեխան չի լրացել 18 տարեկանը:

- Երբ նա լրանում է 18 տարեկանը, եթե երեխան սովորում է լրիվ դրույքով, այս դեպքում երկարացվում է մինչև 24 տարեկան դառնալը։

- Հարկ վճարողի տարեկան եկամտի սահմանաչափը 350,000 ռուբլի է: Քանի դեռ համապատասխան նվազեցում տված անձի եկամուտների ընդհանուր գումարը չի հասել, այդ ամսից վճարումը դադարում է։

Պահումների ընթացիկ չափերը 2017-2018 թթ

Գրանցման կարգը

Նպաստը ստանալու համար ծնողներից կամ օրինական ներկայացուցիչներից մեկը պետք է լրացնի երեխաների անձնական եկամտահարկի համապատասխան դիմումը: Հարկային նվազեցման դիմումը գրվում է տարին մեկ անգամ:

Երեխաների համար ստանդարտ նվազեցման հայտի մեկ օրինակելի ձևը չի հաստատվել կամ կարգավորվել օրենքով: Երեխաների համար նվազեցման դիմումը կազմվում է ցանկացած ձևով, բայց գրելիս անհրաժեշտ է պահպանել բոլոր նրբությունները:

Կառավարչին հասցեագրված դիմում է գրվում և ներկայացվում գործատուին հետագա կատարման համար: Երեխաների անձնական եկամտահարկ ստանալու իրավունքի դիմումին պետք է կցվեն հետևյալ փաստաթղթերը.

- Ընտանիքի բոլոր երեխաների ծննդյան վկայականի պատճենները.

- Եթե նա իրավունք ունի կրկնակի նվազեցման, ապա նա պետք է համապատասխանաբար ներկայացնի հաշմանդամության փաստը հաստատող փաստաթղթեր:

- Երեխան 18 տարեկան է, բայց շարունակում է սովորել լրիվ դրույքով։ Անհրաժեշտ է հաստատել ուսման փաստը՝ տրամադրելով համապատասխան տեղեկանք ուսումնական հաստատությունից։

- Նվազեցման դիմում.

Ձեզ կարող է հետաքրքրել.

Վերապատրաստման ծախսերի համար անձնական եկամտահարկի վերադարձի օրինակելի դիմում -

Բուժման համար անձնական եկամտահարկի վերադարձի օրինակելի դիմում -

Բնակարան (բնակարան) ձեռք բերելիս անձնական եկամտահարկի վերադարձի համար դիմումի ձև, նմուշ.

Ինչպես լրացնել 3NDFL հայտարարագրման ծրագիրը բնակարանի կամ այլ գույքի վաճառքից ստացված եկամուտների վերաբերյալ.

Երեխաների համար նվազեցման դիմումն ունի հետևյալ բովանդակությունը.

- Այն գրված է մենեջերին՝ նշելով պաշտոնը դիմումը գրելու պահին։

- Մեկ կամ մի քանի երեխաների համար նպաստ տվող անձի լրիվ անվանումը և պաշտոնը.

- Դիմումի տեքստը պետք է կազմվի խնդրանքի տեսքով՝ խնդրում եմ ստանդարտ հարկային նվազեցում։

- Դիմումում նշեք ընտանիքի բոլոր երեխաներին՝ անկախ նրանից՝ նրանք իրավունք ունեն պահում ստանալու, թե ոչ։ Ամբողջական անուն, ծննդյան տարեթիվ:

- Նշեք օրենքը, որը իրավունք է տալիս օգտագործել այս նվազեցումը «Ռուսաստանի Դաշնության հարկային օրենսգրքի 218-րդ հոդվածի 4-րդ կետի 1-ին կետ»:

- Նշեք որոշակի երեխայի նպաստի չափը:

- Դիմումում նշեք այն փաստաթղթերը, որոնք կցում եք որպես հաստատում:

- Դիմումի ներքևի մասում դրեք ամսաթիվը և ստորագրությունը վերծանումով:

Անձնական եկամտահարկը այն հարկն է, որը ընկերության ղեկավարությունն ամեն ամիս վճարում է Դաշնային հարկային ծառայությանը աշխատողի աշխատավարձից: Անձնական եկամտահարկի ստանդարտ նվազեցման օգտագործումը կարող է նվազեցնել այս գումարը: Այս հայտարարությունը տեղին է, եթե աշխատողը երեխաներ ունի: Նպաստներ ստանալու համար պաշտոնապես աշխատող քաղաքացին պետք է դիմի գործատուին կամ Դաշնային հարկային ծառայության աշխատակիցներին փաստաթղթերի որոշակի փաթեթով: Հիմնականը երեխայի նպաստի համար համապատասխան դիմումն է։ Ստորև կարող եք ներբեռնել ընթացիկ հայտի ձևը, որը կարող է օգտագործվել 2017 - 2018 թթ.

Պահումներ տրամադրելու պայմանները

Յուրաքանչյուր ծնող կարող է օգտվել վճարված հարկի գումարը նվազեցնելու իրավունքից։ Այս դեպքում պետք է պահպանվեն որոշակի պայմաններ.

Դրանցից մեկն է երեխայի տարիքը. Ծնողները կարող են հույս դնել անձնական եկամտահարկի ստանդարտ նվազեցման վրա, եթե երեխան 18 տարեկանից ցածր է, ինչպես նաև եթե նա լրիվ դրույքով ուսանող է և չի լրացել 24 տարեկանը: Եթե երեխան չափահաս է և հեռակա ուսանող է, ծնողները իրավունք չունեն անձնական եկամտահարկի նվազեցման:

Բացի այդ, պետք է կատարվի ևս մեկ պայման. Տարեկան եկամուտծնողը չպետք է գերազանցի 350,000 ռուբլի գումարը: Հակառակ դեպքում այս տեսակի նպաստ չի տրամադրվում։ Նշված եկամտի սահմանաչափը համապատասխանում է 2017 - 2018 թթ.

Անձնական եկամտահարկի նվազեցման չափը կախված է երեխաների թվից: Բազմազավակ ծնողները կարող են հույս դնել ավելի մեծ գումարի վրա, քան մեկ երեխայի ծնողները: Ընթացիկ նպաստների չափերը տես ստորև:

Կարևոր է.Եթե դուք վճարում եք ձեր երեխայի բուժման կամ կրթության համար, ապա դրա համար կարող եք վերադարձնել ծախսերի 13%-ը, գործատուին գրեք հետևյալ օրինակելի քաղվածքը.

Երեխաների համար անձնական եկամտահարկի ստանդարտ նվազեցման դիմում ներկայացնելու առանձնահատկությունները

Ռուսաստանի Դաշնության գործող օրենսդրությունը չի տրամադրում միասնական ձև այս տեսակի փաստաթուղթ լրացնելու համար: Այս առումով հնարավոր է լրացնել հայտը ընկերության բլանկի կամ թղթի վրա, որը մշակվել է Դաշնային հարկային ծառայության կողմից:

Դիմումը պետք է ներառի հետևյալ տեղեկատվությունը.

- Ընկերության Անվանումը;

- Գլխավոր տնօրենի լրիվ անվանումը.

- Աշխատողի լրիվ անվանումը և պաշտոնը.

- փաստաթղթի անվանումը;

- հիմնական մասը. Պարունակում է անձնական եկամտահարկի ստանդարտ նվազեցում պահանջող տեքստ՝ կապված համապատասխան տարիքի երեխաների ներկայության հետ: Այս պարբերությունում դուք պետք է հղում ներկայացնեք համապատասխան օրենքին: Այս դեպքում նվազեցում ստանալու իրավունքը կարգավորվում է Ռուսաստանի Դաշնության հարկային օրենսգրքի 219-րդ հոդվածով.

- երեխաների մասին տեղեկություններ. յուրաքանչյուրի համար տրվում է լրիվ անունը, ծննդյան ամսաթիվը և հաշմանդամության առկայությունը (տվյալները ցույց են տալիս բոլորին, նույնիսկ մեծահասակներին, որոնց համար նվազեցումն այլևս չի վճարվում, բայց այդպիսի երեխաները պետք է հաշվի առնվեն՝ որոշելիս. նվազեցման չափը ծննդյան կարգին համապատասխան).

- նվազեցման գումարը - յուրաքանչյուր անձի համար և ընդհանուր առմամբ.

- դիմումին կից փաստաթղթերի ցանկ. դրանք անպայման ծննդյան վկայականների պատճեններ են, փաստաթղթերի լրացուցիչ փաթեթը կարող է ծավալուն լինել՝ կախված իրավիճակից.

- Հասցեատիրոջ լրիվ անվանումը և ստորագրությունը.

- փաստաթղթի ներկայացման ամսաթիվը.

Եթե դիմումը լրացվում է Դաշնային հարկային ծառայությանը, ապա ընկերության գլխավոր տնօրենի լրիվ անվան փոխարեն նշվում է տվյալ կազմակերպության մասին տեղեկատվությունը: Դուք կարող եք պահանջել անձնական եկամտահարկի նվազեցում երեխայի ծննդյան պահից:

Ստանդարտ հարկային արտոնությունը հաշվի առնելու համար աշխատող քաղաքացիները դիմում են ներկայացնում գործատուին։ Դուք պետք է դիմեք հարկային գրասենյակ միայն այն դեպքում, եթե ձեզ անհրաժեշտ է վերադարձնել նախորդ տարիների անձնական եկամտահարկը: Եթե աշխատողը դիմում չի ներկայացրել տարեսկզբից, ապա գործատուի պարտականությունն է հաշվի առնել ամբողջ ընթացիկ տարվա համար նախատեսված նպաստը։

Օրինակ:

Երեխան ծնվել է 2017 թվականի հոկտեմբերին, իսկ աշխատողը պահումների համար դիմել է միայն 2018 թվականի մարտին։ Աշխատակիցը պարտավոր է վերահաշվարկել անձնական եկամտահարկը 2018 թվականի հունվարից փետրվար ժամանակահատվածի համար: 2017 թվականի անձնական եկամտահարկի փոխհատուցում ստանալու համար անհրաժեշտ է դիմում ներկայացնել հարկային մարմին։

Դիմումի նմուշներ.

Ինչ փաստաթղթեր են անհրաժեշտ

Երեխայի համար անձնական եկամտահարկի նվազեցման դիմումից բացի, աշխատողը պետք է պատրաստի մի շարք այլ փաստաթղթեր: Դրանց թվում են հետևյալ փաստաթղթերը.

- ծննդյան կամ որդեգրման վկայական;

- ամուսնության վկայագիր (ծնողների նոր ամուսինների համար);

- վկայական ուսման վայրից. Պահանջվում է, եթե երեխան 18 տարեկանից բարձր է և լրիվ դրույքով ուսանող է:

Եթե կա հաշմանդամություն, ապա ծնողը պետք է համապատասխան տեղեկանք պատրաստի բժշկական հաստատությունից։

Որդեգրողը կամ խնամակալը, բացի հիմնական փաստաթղթերից, տրամադրում է լրացուցիչ փաստաթղթեր.

- քաղվածք խնամակալության մարմիններից՝ կոնկրետ երեխայի խնամակալությունը ստանձնելու թույլտվության վերաբերյալ.

- համաձայնություն խնամակալության կամ խնամակալության իրավունքի մասին.

Եթե ծնողը պահանջում է կրկնակի նվազեցում, ապա երկրորդ ծնողը պետք է հրաժարվի իր աշխատանքի վայրում ստանդարտ նպաստ ստանալու իրավունքից և գործատուից տեղեկանք այդ մասին: Կարևոր է, որ նման վկայականը պետք է ներկայացվի ամեն ամիս՝ հաստատելու համար, որ նվազեցումը իրականում չի օգտագործվում երկրորդ ծնողի կողմից: Եթե երկրորդ ծնողը պաշտոնապես չի աշխատում, ապա առաջին ծնողը կրկնակի նվազեցման իրավունք չունի։

Եթե ծնողը պահանջում է կրկնակի նպաստ միայնակ ծնողի կարգավիճակի պատճառով, ապա դա նույնպես պետք է հաստատվի փաստաթղթերով:

Նպաստ ստանալու համար բավական է հավաքել թվարկված փաստաթղթերի պատճենները։ Դիմումի քննարկման համար պատասխանատու են անձնակազմի բաժնի աշխատակիցները կամ լիազորված այլ աշխատակիցները:

Եթե ընտանիքում երեխա է ծնվել, կարող եք գործատուից ֆինանսական օգնություն խնդրել, դիմում գրել մինչև .

Երեխաների համար նվազեցման չափը 2017 - 2018 թթ

Ներկայումս երեխաների հարկի նվազեցման ստանդարտ գումարները հետևյալն են.

- եթե 1 երեխա - 1400 ռուբլի;

- եթե կա 2 երեխա, յուրաքանչյուրի համար 1400 ռուբլի;

- եթե կան 3 և ավելի երեխաներ՝ 1400 առաջին երկուսի համար, 3000 ռուբլի 3-րդ և յուրաքանչյուր հաջորդ երեխայի համար։

Հաշմանդամ անչափահաս երեխայի համար յուրաքանչյուր ծնող իրավունք ունի հարկային նվազեցման 12000 ռուբլու չափով: Նույն կանոնը մնում է նույնը, եթե հաշմանդամություն ունեցող երեխան սովորում է մինչև 24 տարեկան։ Եթե երեխան գտնվում է խնամակալության տակ կամ ծնողները համարվում են որդեգրված, ապա նվազեցման չափը կրճատվում է 2 անգամ և կազմում է 6000 ռուբլի:

Օրինակնպաստի չափի որոշում.

Ընտանիքում 4 երեխա կա։ Տարիքը՝ 28, 16, 4 և 3 տարեկան։ Երեքամյա երեխան հաշմանդամություն ունի.

Պահանջվող նվազեցման գումարը.

- 28 տարեկան - n

- — 3000 + 12000.

Նպաստների ընդհանուր գումարը = 19400:

Եթե նվազեցման դիմումը աշխատողը ուշ է ներկայացրել, ապա գործատուն նրան եկամտահարկ է վճարում ընթացիկ տարվա բաց թողնված ամիսների համար։ Նախորդ տարիների նվազեցումը վերադարձնելու համար աշխատողը պետք է դիմի Դաշնային հարկային ծառայությանը: Եթե ծնողներից մեկը պաշտոնապես աշխատող չէ, մյուսն իրավունք ունի կրկնակի նվազեցում պահանջել:

Եթե աշխատողը փոխում է աշխատանքի վայրը, դիմումը լրացվում է և կրկին հավաքվում են լրացուցիչ փաստաթղթեր: Այս դեպքում քաղաքացին պետք է տրամադրի 2-NDFL վկայական, որը պետք է ստանա նախորդ գործատուից։ Այս փաստաթղթի օգնությամբ նոր ղեկավարությունը կկարողանա ճիշտ հաշվարկել այս տարի աշխատողի ստացած ընդհանուր եկամտի չափը։

Տարեկան հայտ ներկայացնելու կարիք չկա։ Բավական է մեկ անգամ գրել։ Անհրաժեշտ է փաստաթղթի նոր տարբերակ տրամադրել, եթե ի հայտ են գալիս որոշակի հանգամանքներ՝ ավարտական, որոշակի տարիքի հասնել, մեկ այլ երեխայի ծնունդ։

Նմուշի դիզայն 2017 - 2018 թթ

Ներբեռնեք դիմումի ձևը Word-ով - .

Ներբեռնեք 2017 թվականին երեխայի անձնական եկամտահարկի նվազեցման օրինակելի դիմում - .

Ներբեռնեք նմուշ 2018 թվականին երեխայի ստանդարտ նվազեցում ստանալու ժամանակ.

Հարցեր եւ պատասխաններ

1 - ին հարց:Հաշմանդամ երեխայի համար նվազեցում 12000 ռուբլի չափով: տրամադրվում է 1400 ստանդարտից առանձին? Ինչպե՞ս գրել դիմում, եթե երեխան հաշմանդամ է:

Պատասխան.Այո, 1400-ին գումարվում է 12000-ի պահում Հաշմանդամություն ունեցող երեխայի ընդհանուր նպաստը կազմում է 13400 (եթե նա ընտանիքում առաջինն է կամ երկրորդը), 15000, եթե նա երրորդն է կամ հաջորդը: Այն ստանալու համար գրեք դիմում հետևյալ ձևաչափով.

Հարց 2:Պե՞տք է արդյոք 2018 թվականին հայտարարություն գրեմ, եթե այն գրել եմ 2017 թվականին՝ գործատուի անունով։

Պատասխան.Եթե ընտանիքի կազմի, պահման չափի կամ դրա իրավունքի առկայության մեջ փոփոխություններ չեն եղել, ապա դիմումը վերաշարադրելու կարիք չկա։

Հարց 3:Համալսարանում լրիվ դրույքով սովորող երեխայի համար նվազեցում ստացա: 2017 թվականի հունիսին պաշտպանել է դիպլոմն ու ավարտել ուսումը, ե՞րբ են դադարելու անձնական եկամտահարկը հաշվարկելիս հաշվի առնել նպաստը։

Պատասխան.Նպաստի իրավունքը կորցնում է ուսումն ավարտելուց հետո հաջորդ ամիս։ Այսինքն՝ 2017 թվականի հուլիսի համար այս երեխային նպաստ չի տրամադրվելու։

Հարց 4:Տղաս 2017 թվականի հոկտեմբերի 10-ին դառնում է 18 տարեկան, ես ե՞րբ կկորցնեմ նրա համար պահումը։

Պատասխան.Իրավունքը կմնա մինչև երեխայի 18 տարեկան դառնալու տարեվերջ։ Այսինքն՝ մինչև 2017 թվականի ավարտը 2018 թվականի սկզբից կկիրառվի անձնական եկամտահարկի նվազեցում, այս իրավունքը կորցնում է.

Հարց 5:Կնոջիցս բաժանվել եմ, անչափահաս երեխա ունենք. Ես նորից ամուսնացա, կինս իրավունք ունի՞ իր առաջին ամուսնությունից երեխայի պահում ստանալու համար:

Պատասխան.Այո, դա անում է, եթե դուք երեխայի աջակցություն եք վճարում կամ ապրում եք նրա հետ, այսինքն՝ աջակցում եք նրան։ Նպաստ ստանալու համար նա, բացի ծննդյան վկայականի պատճենից, պետք է տրամադրի նաև ամուսնության վկայականի պատճենը և երեխայի պահպանմանը մասնակցելու վերաբերյալ փաստաթղթերը` ալիմենտի մասին պայմանագիր կամ դատարանի որոշում, վկայական համատեղ բնակություն կամ այլ փաստաթուղթ.

Հարցեր ունե՞ք։? Հարցրեք նրանց ստորև ներկայացված մեկնաբանություններում և ստացեք փորձագիտական պատասխան անվճար:

Օրենսդրությունը կարգավորում է քաղաքացիների եկամուտների որոշակի տեսակներ, որոնք հանվում են հարկման ընդհանուր գումարից։ Հարկային նվազեցումները ենթակա չեն սովորական անձնական եկամտահարկի 13% դրույքաչափի, եթե դրանք ստանդարտ են:

Երեխաների համար հանված գումարները ստանդարտ հարկային նվազեցումներ են: Սա նշանակում է, որ հարկային բեռի նվազեցման այս ձևը շարունակաբար կգործի այնքան ժամանակ, քանի դեռ պահպանվում է հարկ վճարողի նախնական կարգավիճակը (այս դեպքում՝ հարկվող եկամուտ ստանալը և մեկ կամ մի քանի ապագա ժառանգների առկայությունը):

Ո՞ւմ համար կարելի է այս նվազեցումը կատարել:

Ռուսաստանի Դաշնության հարկային օրենսգրքի 218-րդ հոդվածը սահմանում է հարկային արտոնությունների նշանակման և հաշվարկման կարգը, ներառյալ «երեխաների» նվազեցումները: Օրենքի համաձայն՝ երեխայի հարկի նվազեցում- սա կանոնակարգով նախատեսված գումար է, որից 13% անձնական եկամտահարկ (եկամտահարկ) չի գանձվի:

Այս նվազեցումը կատարելու իրավունք ունի ամենսկսած՝

- երեխայի բնական ծնողները;

- որդեգրող ծնողներ;

- խնամակալներ;

- հոգաբարձուները.

Այս հարկային արտոնությունը ստանալու իրավունքը ճանաչվում է, եթե կա մեկ կամ մի քանի սերունդ մինչև 18 տարեկան և ավելի (մինչև 24 տարեկան), եթե ավագ երեխան լրիվ դրույքով ուսանող է, քանի որ.

- ուսանող;

- կուրսանտ;

- պրակտիկանտ;

- ասպիրանտ;

- բնակիչ

ՁԵՐ ՏԵՂԵԿԱՏՎՈՒԹՅԱՆ ՀԱՄԱՐ! Լրիվ դրույքով կրթությունը թույլատրվում է ոչ միայն Ռուսաստանի Դաշնության ուսումնական հաստատությունում, այլև արտասահմանում: Մագիստրատուրայում որպես առաջին բարձրագույն կրթություն սովորելը խոչընդոտ չի հանդիսանա հարկային նվազեցում նշանակելու համար (բնականաբար, եթե երեխան համապատասխանում է տարիքային չափանիշին):

Անկախ տարիքից՝ հաշմանդամ երեխաների համար կկատարվի առանձին հարկային նվազեցում։

Առաջին, երկրորդ, երրորդ... Որքա՞ն ենք հանում:

Նշանակվում է հարկային նվազեցում յուրաքանչյուր երեխայի համար առանձին, հարմար է ըստ տարիքային չափանիշների։ Առաջին կամ երկրորդ ծնված երեխայի համար դա նույն գումարն է, այն է՝ 1400 ռուբլի։ Եթե հարկ վճարողը խնամում է երեք կամ ավելի երեխաներ կամ ավելի մեծ երեխաներ, որոնք իրավունք ունեն նվազեցման, ապա երկրորդից փոքր յուրաքանչյուր սերնդի համար գանձվում է նվազեցում 3000 ռուբլու չափով: Դրանցից յուրաքանչյուրի համար հատկացված գումարները գումարվում են։

Երեխաների թիվը հաշվվում է ըստ տարիքի, այսինքն՝ ծննդյան ժամանակագրական կարգով։ Այս դեպքում մեծ երեխաների տարիքը և նրանց կարգավիճակը կարևոր չէ։ Օրինակ՝ մեծն արդեն 18-ն անց է և մշտական ուսանող չէ, այսինքն՝ հարկային նվազեցման ենթակա չէ, իսկ ընտանիքում ընդամենը երեք երեխա կա։ Այս դեպքում ամենափոքրը, ով չի հասել այս տարիքին, դեռ երրորդ երեխան է, ով իրավունք ունի ավելի մեծ չափով նվազեցման՝ 3000 ռուբլի:

ԿԱՐԵՎՈՐ!Երեխաների մահվան ողբերգական դեպքերում նրանց թիվը ըստ տարիքի չի փոխվում. յուրաքանչյուր կենդանի երեխա դեռ շարունակում է համարվել նույն թվով, ինչ եղել է ծննդյան պահին։ Եթե ամուսիններն այլ ամուսնության մեջ նոր երեխաներ ունենան, նրանք այլևս առաջինը չեն համարվի՝ պահպանվում է ծննդյան ժամանակագրական հաջորդականությունը։

Հաշմանդամ երեխաապահովում է պահումներ կատարելու իրավունք հետևյալ սահմաններում.

- 12000 ծնողներից յուրաքանչյուրի համար (բնական կամ որդեգրված);

- 6000 (խնամակալների և հոգաբարձուների համար):

ՆՇՈՒՄ!Տրված գումարները այն գումարները չեն, որոնք կվերադարձվեն երեխաների հետ հարկ վճարողին։ Այս միջոցներից պարզապես չի գանձվի լրացուցիչ 13% անձնական եկամտահարկի պատճառով: Օրինակ, երկու անչափահաս երեխա ունեցող քաղաքացին կստանա հարկային արտոնություն (1400 + 1400) x 0,13 = 364 ռուբլի: Այս գումարը կթեթևացնի նրա հարկային բեռը։

Դաշնային հարկային ծառայության պաշտոնական կայքի օգտատերերը հնարավորություն ունեն ինքնուրույն հաշվարկել հարկային նվազեցումները՝ օգտագործելով առցանց ծառայությունը: Հաշվարկելու համար անհրաժեշտ է մուտքագրել նախնական տվյալները հատուկ դաշտերում.

- երեխաների քանակը;

- նախորդ ժամանակաշրջանի համար հարկվող եկամտի չափը.

- տվյալներ հաշմանդամություն ունեցող երեխաների վերաբերյալ.

Կրկնակի նվազեցման գումարը

Օրենքը որոշակի կատեգորիայի քաղաքացիների իրավունք է տալիս կատարել «մանկական» հարկային նվազեցում, որը կրկնապատկվում է։ Եթե երեխային դաստիարակում է միայնակ մայրը, նա ունի այդ իրավունքը անվերապահորեն (ինչպես հայրը միայնակ է մեծացնում երեխային): Ցանկացած ծնող կարող է հրաժարվել իր հաշվին երեխայի նվազեցում ստանալուց, այնուհետև այս հարկային արտոնությունից նրա բաժինը կանցնի մյուս ծնողին: Եթե երեխան որդեգրված է, ապա եթե որդեգրող ծնողներից մեկը հրաժարվի նվազեցումից, ապա մյուսը այն կստանա կրկնակի։

Երբ կա միայն մեկ ծնող

Օրենսդրական ակտերում չկա «միակ ծնող» տերմինը։ Միայնակ մայրը (ավելի հաճախ հայրը) օրենքով համարվում է միակ ծնողը, եթե դա ապացուցված է հետևյալ փաստաթղթերով.

- երկրորդ ծնողը նշված չէ երեխայի ծննդյան վկայականում.

- Գրանցման գրասենյակը տրամադրել է վկայագիր (ձև 25), որ երկրորդ ծնողի մասին տեղեկությունները գրանցվել են վկայականում առաջինի խոսքերից (առավել հաճախ հայրը մուտքագրվում է մոր խոսքերից).

- երկրորդ ծնողը մահացել է, որի վերաբերյալ կան պաշտոնական բժշկական ապացույցներ.

- երկրորդ ծնողը պաշտոնապես զրկված է ծնողական իրավունքներից.

- կա դատարանի որոշում՝ երկրորդ ծնողին մահացած կամ անհայտ կորած ճանաչելու մասին։

ՈՒՇԱԴՐՈՒԹՅՈՒՆ. Չգրանցված ամուսնությունը չի կարող հիմք հանդիսանալ ծնողին ամուրի ճանաչելու համար։

Եթե միայնակ ծնողը գրանցել է ամուսնություն, նա այլևս իրավունք չի ունենա կրկնակի հարկային նվազեցում ստանալու իրավունք, քանի որ նա այլևս իր երեխայի միակ խնամակալը չէ։ Բայց նոր ամուսինը ավտոմատ կերպով ձեռք է բերում այդ նպաստի իրավունքը։

Եկամուտների համար սահմանված սահմանաչափը նվազեցումները հաշվարկելիս

Մեծ եկամուտը քաղաքացիներից զրկում է երեխա ունենալու համար հարկային արտոնությունների իրավունքից։ Եթե քաղաքացու եկամտի չափը գերազանցում է պետության սահմանածը, նա ինքը ֆինանսական հնարավորություն ունի երեխային ապահովելու համար, ուստի նրա հարկային բեռը նվազեցնելու պատճառ չկա։ Մինչև 2016 թվականը ավելի քան 280 հազար ռուբլի ստացած քաղաքացիները չէին կարող դիմել երեխաների հարկի նվազեցման համար: 2016 թվականին այս գումարը փոխվել է, իսկ այսօր այն կազմում է 350 հազար ռուբլի։

Ժամանակը, որի համար հաշվարկվում է ստացված եկամուտը, սկսում է հաշվի առնել հարկային ժամանակաշրջանի սկզբից, այն է՝ օրացուցային տարին: Հենց որ որոշակի ամսվա հաշվեգրման գումարը հասնի օրինական սահմանաչափին, հաջորդ ամիսների համար նվազեցումն այլևս չի հաշվարկվի:

Երեխայի հարկային նվազեցման փաստաթղթեր

Եթե երեխայի ծնողները պաշտոնապես աշխատող են, ապա նրանց գործատուն ինքն է անհրաժեշտ փաստաթղթերը ներկայացնում համապատասխան հարկային մարմին։ Քաղաքացիները պարզապես աշխատավարձ կստանան բոլոր պահված հարկերի և արված պահումների համաձայն։ Աշխատակիցների կողմից անհրաժեշտ փաստաթղթերը տրամադրվում են իրենց աշխատավայրում կադրերի բաժին կամ հաշվապահական հաշվառման բաժին:

Ստանդարտ «երեխաների» հարկային նվազեցման համարՁեզ անհրաժեշտ կլինի՝

- ծննդյան կամ որդեգրման վկայականներ (բոլոր երեխաների համար);

- դիմում, որով աշխատողը պահանջում է ստանդարտ հարկային նվազեցում երեխայի (երեխաների) համար.

- վկայագիր 2-NDFL նախորդ տարվա համար (եթե աշխատանքի վայրը փոխվել է).

- երեխաների համար, ովքեր արդեն 18 տարեկան են՝ վկայագիր այն մասին, որ նրանք իրականում լրիվ դրույքով սովորում են որոշակի ուսումնական հաստատությունում (այս վկայականը պետք է թարմացվի ամեն տարի):

ԼԱՎԱԳՈՒՅՆ!Եթե ծնողները ամուսնալուծված են կամ նրանց ամուսնությունը գրանցված չէ, ապա երկրորդ ծնողը կարող է նվազեցում ստանալ, եթե նա փաստում է, որ ներգրավված է իր սերնդի խնամքի մեջ. գրանցումը երեխայի հետ նույն բնակության վայրում. Ուժի մեջ է նաև դատարանի որոշումը ծնողների ամուսնալուծության դեպքում երեխայի հետ մնալու մասին։

«Կրկնակի» նվազեցման համարԱյս փաստաթղթերին ավելացվում է հետևյալը.

- կրկնակի հարկի նվազեցման դիմում;

- մյուս ծնողի կամ որդեգրողի գրավոր մերժումը.

- Մերժումը գրած ծնողի 2-NDFL վկայականը (յուրաքանչյուր ամսվա համար, որի համար կատարվում է նվազեցումը):

Հարկ վճարողի պարտավորություն

Գործատուն իր վրա է վերցնում բոլոր պարտավորությունները հարկային գրասենյակ փաստաթղթեր ներկայացնելու, վճարումների հաշվարկման և հաշվարկման համար, ներառյալ հարկային նվազեցումները: Այս պարտավորությունը նախատեսված է հարկային գործակալի գործառույթով, որը գործատուն իրականացնում է աշխատողների նկատմամբ։

Բայց գործատուն իր բոլոր գործողություններն իրականացնում է անմիջապես աշխատողից ստացված տեղեկատվության և փաստաթղթերի հիման վրա: Եթե գործատուն բարեխղճորեն կատարել է իր պարտականությունները, և հետո պարզվել է, որ աշխատողը ներկայացրել է կեղծ տվյալներ և/կամ շինծու փաստաթղթեր, ապա նման արարքի համար պատասխանատվությունը (իսկ երբեմն էլ քրեական պատասխանատվություն) կրելու է հենց հարկ վճարողը` վարձու աշխատողը, և ոչ իր գործատուն:

Ո՞ր ժամից է հաշվարկվում նվազեցումը:

Հաշվարկային ժամանակահատվածը համարվում է օրացուցային տարի, ուստի երեխաների համար եկամտահարկի նվազեցման հետ կապված հարկային արտոնությունը կհաշվարկվի տարեսկզբից: Այստեղ հաշվի չի առնվում կոնկրետ ամիսը, երբ դիմումը, հայտարարագիրը և մնացած փաստաթղթերը ներկայացվել են հարկային մարմին։

2017-ը որոշակի ճշգրտումներ արեց. այժմ պահումները հաշվարկելու տարվա սկիզբը կհաշվարկվի երեխայի ծնվելու ամսից կամ նրա որդեգրման կամ խնամակալության հաստատման օրվանից: Եթե երեխաներ ունեցող աշխատողը աշխատանքի է ընդունվում արդեն իսկ ունենալով, ապա նոր գործատուն կսկսի հաշվել պահանջվող նպաստները աշխատանքի ամսից սկսած՝ հաշվի առնելով անմիջապես նոր վայրում ստացված եկամուտը։

Չե՞ք ստացել պահանջվող նվազեցումը:

Պատահում է, որ հարկատուն այս կամ այն պատճառով տարվա ընթացքում չի ստացել իր երեխաների համար իրեն հասանելիք հարկային արտոնությունը։ Կամ գուցե այս պահումը նրան ամբողջությամբ չի հաշվարկվել. հարկային գործակալներն էլ են սխալվում։ Սա բնավ չի նշանակում, որ նրա համար նվազեցման հնարավորությունը կորել է։

Առաջիկա տարում նա հնարավորություն ունի վերադարձնել գումարի մի մասը արդեն վճարված հարկից նվազեցման չափով։

Հիմնական բանը ձեր հարկային հայտարարագիրը և անձնական եկամտահարկի վերադարձի համար անհրաժեշտ փաստաթղթերը ժամանակին ներկայացնելն է.

- ծննդյան կամ որդեգրման վկայական (պատճեններ) յուրաքանչյուր երեխայի համար.

- Ձև 3-NDFL (հռչակագիր);

- 18-ից 24 տարեկան որդու կամ դստեր համար՝ ստացիոնար կրթության վկայական.

Պահումների վերջնական ժամկետները

Եթե երեխան այս տարի դառնում է 18 տարեկան և չի սովորում լրիվ դրույքով, ապա ստանդարտ հարկային նվազեցումը կվճարվի մինչև այդ օրացուցային տարվա վերջը (ծննդյան ամիսը նշանակություն չունի):

Մինչև 24 տարեկան լրիվ դրույքով ուսանողը իր ծնողներին պահումների իրավունք կտա հետևյալ ժամկետով.

- մինչև ուսումնական հաստատությունն ավարտելը (նույնիսկ եթե նա դեռ 24 տարեկան չէ);

- մինչև ձեր 24-ամյակը (նույնիսկ եթե վերապատրաստումը չի ավարտվել):

ՆՇՈՒՄ! Երեխայի մահվան ողբերգական դեպքում իջեցված հարկի դրույքաչափը մնում է ծնողների մոտ մինչև օրացուցային տարվա ավարտը։

Դիմում նվազեցման համար

Լավագույնն այն է, որ ձեռնարկությունն ունենա պատրաստի դիմումի ձևեր, որոնցում անհրաժեշտ է միայն անհատական տվյալներ մուտքագրել, իսկ անհրաժեշտ նվազեցումները պետք է նշվեն «ստուգարկղերով», ապա դրանցից ոչ մեկը չի մոռացվի:

Սակայն դիմումի անվճար ձևը նույնպես թույլատրվում է, քանի որ այս առումով խիստ սահմանված նմուշներ չկան։

Նմուշ դիմում երեխայի հարկային վարկի համար

«Դոմոստրոյ» ՍՊԸ տնօրենին

պահեստապետ Ռ.Լ.Ռոզանովայից

ՀԱՅՏԱՐԱՐՈՒԹՅՈՒՆ

Հարկային բազան որոշելիս խնդրում եմ ինձ տրամադրել ամսական ստանդարտ հարկային նվազեցումներ իմ երեխաների անձնական եկամտահարկի համար՝ A.D. Rozanov-ի համար: (21 տարեկան, լրիվ դրույքով ուսանող), Ռոզանովա Օ.Դ. (10 տարի).

Դիմումին կցում եմ.

- Օ.Դ. Ռոզանովի ծննդյան վկայականի պատճենը.

- Ռոզանովայի անձնագրի պատճենը.

- վկայագիր այն մասին, որ Ռոզանովա Ա.Դ. փաստացի լրիվ դրույքով սովորելով Մոսկվայի պետական համալսարանում (Տնտեսագիտության ֆակուլտետ):

14.01.2015 Ռ.Լ.Ռոզանովա

Կրկնակի հարկի նվազեցման դիմումի օրինակ

Ոսկխոդ ՍՊԸ տնօրենին

Զելենցովա Տ.Ի.-ից,

ավագ տնտեսագետ,

TIN 36678398000,

հասցեում բնակվող

Մոսկվա, Կանաչ պողոտա,

26, բն. 194

ՀԱՅՏԱՐԱՐՈՒԹՅՈՒՆ

Խնդրում եմ ինձ տրամադրել ստանդարտ հարկային նվազեցում անձնական եկամտահարկի համար իմ երեխաների համար Zelentsova M.P. (04/13/2005), Զելենցով Ե.Պ. (07/06/2008), Զելենցով Ա.Պ. (10/18/2012) կրկնակի չափով (հիմնվելով Ռուսաստանի Դաշնության հարկային օրենսգրքի 218-րդ հոդվածի 4-րդ կետի 1-ին կետի վրա) այն պատճառով, որ ամուսինս Զելենցով Պ.Ի. մահացել է 2016 թվականի նոյեմբերի 23-ին։

Դիմումին կցում եմ հետևյալ փաստաթղթերը.

- երեխաների ծննդյան վկայականների պատճենները՝ Զելենցովա Մ.Պ., Զելենցովա Ե.Պ., Զելենցովա Ա.Պ.;

- ամուսնու մահվան վկայականի պատճենը Զելենցով Պ.Ի.

Մենք նաև խորհուրդ ենք տալիս

Երեխաների համար անձնական եկամտահարկի ստանդարտ նվազեցման հայտի նմուշ Երեխաների նվազեցման նմուշի դիմում

Երեխաների համար անձնական եկամտահարկի ստանդարտ նվազեցման հայտի նմուշ Երեխաների նվազեցման նմուշի դիմում

Արժեզրկման հաշվարկման մեթոդներ

Արժեզրկման հաշվարկման մեթոդներ

Արդյո՞ք հիվանդության արձակուրդը ենթակա է անձնական եկամտահարկի և ինչ չափով:

Արդյո՞ք հիվանդության արձակուրդը ենթակա է անձնական եկամտահարկի և ինչ չափով:

Աշխատավարձի հարկեր. ինչ է վճարում աշխատողը և ինչ է վճարում գործատուն, վճարման ժամկետներ Ապահովագրավճարների վճարման վերջնաժամկետ մարտ ամսվա համար

Աշխատավարձի հարկեր. ինչ է վճարում աշխատողը և ինչ է վճարում գործատուն, վճարման ժամկետներ Ապահովագրավճարների վճարման վերջնաժամկետ մարտ ամսվա համար

Ինչպես ճիշտ վաճառել ՍՊԸ-ն Հիմնադիրն իր բաժնեմասը վաճառում է երրորդ կողմին

Ինչպես ճիշտ վաճառել ՍՊԸ-ն Հիմնադիրն իր բաժնեմասը վաճառում է երրորդ կողմին

Պատրաստում ենք համեղ տնական թխվածքաբլիթներ թթվասերով

Պատրաստում ենք համեղ տնական թխվածքաբլիթներ թթվասերով