परियोजना के वर्तमान वर्तमान मूल्य की अवधारणा और गणना प्रक्रिया। शुद्ध वर्तमान मूल्य (एनपीवी) विधि

निवेश का मूल्यांकन और विश्लेषण कई विशेष संकेतकों का उपयोग करता है, जिनमें से निवेश परियोजना का शुद्ध वर्तमान मूल्य सबसे महत्वपूर्ण स्थान रखता है।

यह संकेतक पूंजीगत लागत के रियायती नकदी प्रवाह और परियोजना से शुद्ध लाभ के रूप में परिणामों के रियायती नकदी प्रवाह की तुलना करके निवेश की आर्थिक दक्षता को दर्शाता है। दूसरे शब्दों में, यह संकेतक दक्षता मूल्यांकन के क्लासिक सिद्धांत को दर्शाता है: लागत-लाभ अनुपात का निर्धारण।

इस संकेतक को एक निवेश परियोजना का एनपीवी (शुद्ध वर्तमान मूल्य) कहा जाता है और निवेशक को दिखाता है कि किसी विशेष परियोजना में निवेश के परिणामस्वरूप उसे मौद्रिक संदर्भ में कितनी आय प्राप्त होगी।

इस सूचक की गणना का सूत्र इस प्रकार है:

- एनपीवी - निवेश का शुद्ध वर्तमान मूल्य;

- आईसीओ - प्रारंभिक निवेशित पूंजी (निवेशित पूंजी);

- सीएफटी - (नकद प्रवाह) टी-वें वर्ष में निवेश से;

- आर - छूट दर;

- n परियोजना जीवन चक्र की अवधि है।

नकदी प्रवाह में छूट आवश्यक है ताकि एक निवेशक अपने निवेश के एक विशिष्ट बिंदु पर किसी परियोजना के पूरे जीवन चक्र में नकदी प्रवाह का अनुमान लगा सके। और हां, अगर एन.पी.वी< 0, то, ни о каких вложениях речи быть не может. Проект рассматривается инвестором только при NPV ≥ 0. При равенстве NPV нулю, проект может быть интересен инвестору, если он имеет цель иную, нежели получение максимального дохода от инвестиций, например повышение социального статуса инвестора в обществе или экологический эффект.

एनपीवी गणना का उदाहरण

शुद्ध वर्तमान मूल्य का आकार छूट दर के आकार पर निर्भर करता है छूट दर जितनी अधिक होगी, एनपीवी उतना ही कम होगा।छूट दर का चुनाव अन्य परियोजनाओं में निवेश पर काल्पनिक रिटर्न की तुलना या परिचालन पूंजी की लागत के साथ इसकी तुलना पर आधारित है। यह तुलना निवेशक को इस विशेष निवेश विकल्प में निवेश बाधा पर न्यूनतम रिटर्न का अंदाजा देती है।

उदाहरण के लिए:

उदाहरण के लिए:

- निवेशित वस्तु में परिचालन पूंजी की लागत 16% का रिटर्न सुनिश्चित करती है;

- बैंक ऋण दरें 12 - 14% हैं;

- बैंक जमा 11 -13% की उपज प्रदान करते हैं;

- जोखिम की न्यूनतम डिग्री के साथ वित्तीय बाजार की लाभप्रदता का स्तर 15% के स्तर पर है।

जाहिर है, छूट की दर सभी संभावित निवेश विकल्पों पर अधिकतम रिटर्न से थोड़ी अधिक होनी चाहिए, यानी अधिक या कम से कम 16% के बराबर। परिचालन पूंजी की समान आधार दर और छूट दर के साथ, हम उत्पादन के मौजूदा तकनीकी और तकनीकी आधार पर उत्पादन के विस्तार में निवेश के बारे में बात कर सकते हैं।

एनपीवी की गणना के लिए उपरोक्त सूत्र इस धारणा पर आधारित था कि निवेश परियोजना की शुरुआत में एक साथ किया जाता है। जीवन में, ऐसे निवेश अक्सर कई वर्षों में किए जाते हैं। इस स्थिति में, गणना सूत्र निम्नलिखित रूप लेता है:

- आईसीटी - टी-वें वर्ष में निवेश;

- टी निवेश निवेश अवधि है।

इस फॉर्मूले में स्वीकृत छूट दर पर निवेश प्रवाह भी दिया जाता है।

निवेश अभ्यास में, अक्सर ऐसे मामले होते हैं जब प्राप्त लाभ को एक निश्चित अवधि के लिए पुनर्निवेशित किया जाता है। अक्सर यह स्थिति तब उत्पन्न होती है जब किसी परियोजना के लिए धन की कमी होती है।

फिर गणना सूत्र इस प्रकार बदलता है:

d पूंजी पुनर्निवेश के लिए ब्याज दर है।

निवेश परियोजनाओं के तुलनात्मक विश्लेषण के लिए उनके एनपीवी संकेतकों की तुलना की जाती है। बड़े एनपीवी वाले निवेश को बेहतर माना जाता है।

इस सूचक का लाभ पूरे जीवन चक्र में शुद्ध संचित मूल्य निर्धारित करने की क्षमता है, जो आपको विभिन्न जीवन चक्रों में निवेश विकल्पों की तुलना करने की अनुमति देता है। हालाँकि, इस सूचक के आधार पर, इस प्रश्न का उत्तर देना हमेशा संभव नहीं होता है कि लाभप्रदता की दृष्टि से कौन सा विकल्प अधिक प्रभावी है।

उदाहरण के लिए:

उदाहरण के लिए:

- 3 वर्षों (जीवन चक्र) में 1 परियोजना को 200 मिलियन रूबल का एनपीवी प्राप्त होगा।

- 5 वर्षों के लिए 2 परियोजना (जीवन चक्र) - 300 मिलियन रूबल।

इस मामले में, उनकी तुलना औसत वार्षिक एनपीवी से की जा सकती है:

- विकल्प 1 - 66.67 मिलियन रूबल;

- विकल्प 2 - 60 मिलियन रूबल।

विकल्प 2 में बड़े एनपीवी के बावजूद, विकल्प 1 बेहतर है। इसलिए, अधिक सटीक मूल्यांकन के लिए, वे निवेश पर रिटर्न की औसत वार्षिक दर आईआरआर का उपयोग करते हैं, या तुलना किए गए विकल्पों का जीवन चक्र समान होना चाहिए, फिर बड़े एनपीवी वाला विकल्प बेहतर होगा।

इस सूचक की गणना, विशेष रूप से बड़े निवेशों के लिए, न केवल तकनीकी रूप से, बल्कि पद्धतिगत रूप से भी जटिल है। पहला दोष आधुनिक कंप्यूटिंग उपकरणों द्वारा आसानी से दूर किया जा सकता है, और दूसरा प्रदर्शन की गई गणनाओं की सटीकता को प्रभावित कर सकता है और गलत परियोजना अनुमानों को जन्म दे सकता है। इसलिए, इस सूचक की गणना करते समय, निवेश डीपीपी की रियायती भुगतान अवधि और रिटर्न आईआरआर की आंतरिक दर के संकेतक की हमेशा गणना की जाती है। साथ में वे किसी भी निवेश परियोजना की आर्थिक दक्षता की उच्च सटीकता गणना प्रदान करते हैं।

कई निवेशकों ने निवेश जोखिमों को कम करने और मुनाफे को अधिकतम करने का सबसे प्रभावी तरीका निर्धारित करने की कोशिश में नींद और भूख खो दी है। हालाँकि, यह केवल आर्थिक साक्षरता बढ़ाने के लिए आवश्यक है। शुद्ध वर्तमान मूल्य आपको वित्तीय मुद्दों को अधिक निष्पक्षता से देखने की अनुमति देगा। लेकिन यह है क्या?

नकद

शुद्ध वर्तमान मूल्य जैसे मुद्दे पर बात करने से पहले, संबंधित अवधारणाओं को समझना आवश्यक है। सकारात्मक आय उस धन का प्रतिनिधित्व करती है जो व्यवसाय में प्रवाहित होता है (अर्जित ब्याज, बिक्री, स्टॉक, बांड, वायदा आदि से प्राप्त आय)। नकारात्मक प्रवाह (यानी व्यय) कंपनी के बजट (वेतन, खरीद, कर) से आने वाले धन का प्रतिनिधित्व करता है। शुद्ध वर्तमान मूल्य (पूर्ण शुद्ध वित्तीय प्रवाह) अनिवार्य रूप से नकारात्मक और सकारात्मक प्रवाह के बीच का अंतर है। यह वह लागत है जो किसी भी व्यवसाय के सबसे महत्वपूर्ण और सबसे रोमांचक प्रश्न का उत्तर देती है: "कैश रजिस्टर में कितना पैसा बचा है?" गतिशील व्यवसाय विकास सुनिश्चित करने के लिए दीर्घकालिक निवेश की दिशा के संबंध में सही निर्णय आवश्यक हैं।

निवेश प्रश्न

शुद्ध वर्तमान मूल्य का सीधा संबंध न केवल गणितीय गणनाओं से है, बल्कि निवेश के प्रति दृष्टिकोण से भी है। इसके अलावा, इस मुद्दे को समझना उतना आसान नहीं है जितना लगता है, और यह मुख्य रूप से मनोवैज्ञानिक कारक पर निर्भर करता है। किसी भी प्रोजेक्ट में पैसा लगाने से पहले, आपको खुद से कई सवाल पूछने होंगे:

क्या नया प्रोजेक्ट लाभदायक होगा और कब?

शायद यह किसी अन्य परियोजना में निवेश करने लायक है?

किसी निवेश के शुद्ध वर्तमान मूल्य पर अन्य मुद्दों के संदर्भ में विचार किया जाना चाहिए, जैसे परियोजना के नकारात्मक और सकारात्मक प्रवाह और प्रारंभिक निवेश पर उनका प्रभाव।

परिसंपत्तियों का संचलन

वित्तीय प्रवाह एक सतत प्रक्रिया है. किसी उद्यम की संपत्तियों को धन के उपयोग के रूप में माना जाता है, और पूंजी और देनदारियों को स्रोत के रूप में माना जाता है। इस मामले में अंतिम उत्पाद अचल संपत्तियों, श्रम और कच्चे माल की लागत का एक सेट है, जिसका भुगतान अंततः नकद में किया जाता है। शुद्ध वर्तमान मूल्य बिल्कुल विचार करता है

एनपीवी क्या है?

अर्थशास्त्र, वित्त, निवेश और व्यवसाय में रुचि रखने वाले बहुत से लोग इस संक्षिप्त नाम से परिचित हुए हैं। इसका मतलब क्या है? एनपीवी का मतलब शुद्ध वर्तमान मूल्य है, और इसका अनुवाद "शुद्ध वर्तमान मूल्य" के रूप में किया जाता है। यह परियोजना की लागत है जिसकी गणना उस आय को जोड़कर की जाती है जो उद्यम संचालन के दौरान उत्पन्न करेगा और लागत। फिर आय की राशि को व्यय की राशि से घटा दिया जाता है। यदि, सभी गणनाओं के परिणामस्वरूप, मान सकारात्मक है, तो परियोजना को लाभदायक माना जाता है। यह निष्कर्ष निकाला जा सकता है कि एनपीवी इस बात का संकेतक है कि कोई परियोजना आय उत्पन्न करेगी या नहीं। भविष्य की सभी आय और लागतों पर उचित ब्याज दरों पर छूट दी जाती है।

शुद्ध वर्तमान मूल्य की गणना की विशेषताएं

शुद्ध वर्तमान मूल्य यह निर्धारित करता है कि किसी परियोजना की लागत उस पर खर्च की गई लागत से अधिक है या नहीं। इस मूल्य का अनुमान परियोजना द्वारा उत्पन्न नकदी प्रवाह की कीमत की गणना करके लगाया जाता है। निवेशकों की आवश्यकताओं और इस तथ्य को ध्यान में रखना आवश्यक है कि ये प्रवाह प्रतिभूति एक्सचेंजों पर व्यापार की वस्तु बन सकते हैं।

छूट

शुद्ध वर्तमान मूल्य की गणना निवेश के बराबर दरों पर नकदी प्रवाह की छूट को ध्यान में रखकर की जाती है। अर्थात्, प्रतिभूतियों से वापसी की अपेक्षित दर उसी जोखिम के बराबर है जो विचाराधीन परियोजना वहन करती है। विकसित शेयर बाजारों में, जोखिम के मामले में बिल्कुल समान संपत्तियों का मूल्यांकन इस तरह किया जाता है कि उन पर रिटर्न की दर समान हो। किसी परियोजना के वित्तपोषण में भाग लेने वाले निवेशक जिस कीमत पर अपने निवेश पर रिटर्न की दर प्राप्त करने की उम्मीद करते हैं, वह अवसर लागत के बराबर दर पर धन के प्रवाह में छूट देकर प्राप्त की जाती है।

परियोजना और उसकी संपत्तियों का शुद्ध वर्तमान मूल्य

इस परियोजना मूल्यांकन पद्धति के कई महत्वपूर्ण गुण हैं। शुद्ध वर्तमान मूल्य निवेशकों और शेयरधारकों के लिए उपलब्ध सामान्य मूल्य अधिकतमकरण मानदंडों का उपयोग करके निवेश का मूल्यांकन करने की अनुमति देता है। धन और पूंजी को आकर्षित करने और उन्हें रखने में वित्तीय और विदेशी मुद्रा संचालन दोनों इस मानदंड के अधीन हैं। यह विधि नकद लाभ पर ध्यान केंद्रित करती है, जो बैंक खाते में प्राप्तियों में परिलक्षित होती है, जबकि लेखांकन आय की उपेक्षा करती है, जो वित्तीय विवरणों में परिलक्षित होती है। यह याद रखना भी महत्वपूर्ण है कि शुद्ध वर्तमान मूल्य निवेश के लिए वित्तीय परिसंपत्तियों की अवसर लागत का उपयोग करता है। एक अन्य महत्वपूर्ण संपत्ति एडिटिविटी के सिद्धांतों का अनुपालन है। इसका मतलब यह है कि सभी परियोजनाओं पर कुल और व्यक्तिगत दोनों तरह से विचार करना संभव है, और सभी घटकों का योग समग्र परियोजना की लागत के बराबर होगा।

वर्तमान मूल्य सूचक

शुद्ध वर्तमान मूल्य वर्तमान मूल्य (पीवी) संकेतक पर निर्भर करता है। यह शब्द भविष्य में धन की प्राप्ति की लागत को संदर्भित करता है, जो छूट द्वारा वर्तमान से संबंधित है। शुद्ध वर्तमान मूल्य की गणना में आमतौर पर वर्तमान मूल्य संकेतक की गणना शामिल होती है। आप इस मान को एक सरल सूत्र का उपयोग करके पा सकते हैं जो निम्नलिखित वित्तीय लेनदेन का वर्णन करता है: धन की नियुक्ति, भुगतान, पुनर्भुगतान और एकमुश्त पुनर्भुगतान:

जहां r ब्याज दर है, जो उधार लिए गए पैसे का भुगतान है;

पीवी धनराशि की वह राशि है जो भुगतान, तात्कालिकता, पुनर्भुगतान की शर्तों पर प्लेसमेंट के लिए अभिप्रेत है;

एफवी ऋण चुकाने के लिए आवश्यक राशि है, जिसमें मूल बकाया राशि के साथ-साथ ब्याज भी शामिल होता है।

शुद्ध वर्तमान मूल्य गणना

वर्तमान मूल्य संकेतक से, आप एनपीवी की गणना के लिए आगे बढ़ सकते हैं। जैसा कि ऊपर चर्चा की गई है, शुद्ध वर्तमान मूल्य रियायती भविष्य के नकदी प्रवाह और कुल निवेश की राशि (सी) के बीच का अंतर है।

एनपीवी= एफवी*1/(1+आर)-सी

जहां एफवी परियोजना से भविष्य की सभी आय का योग है;

आर लाभप्रदता संकेतक है;

C सभी निवेशों की कुल राशि है।

आइए एक निवेश परियोजना के शुद्ध वर्तमान मूल्य (एनपीवी) की अवधारणा पर विस्तार करें, एक परिभाषा और आर्थिक अर्थ दें, एक्सेल में एनपीवी की गणना करने के लिए एक वास्तविक उदाहरण का उपयोग करें, और इस संकेतक (एमएनपीवी) के संशोधन पर भी विचार करें।

शुद्ध वर्तमान मूल्य(एन पी वीजालउपस्थितमूल्य, शुद्ध वर्तमान मूल्य, शुद्ध वर्तमान मूल्य)- एक निवेश परियोजना में निवेश की प्रभावशीलता को दर्शाता है: इसके कार्यान्वयन की अवधि के दौरान नकदी प्रवाह की मात्रा और वर्तमान मूल्य (छूट) तक कम हो गई।

शुद्ध वर्तमान मूल्य। गणना सूत्र

कहां: एनपीवी - निवेश परियोजना का शुद्ध वर्तमान मूल्य;

सीएफटी (नकद प्रवाह) - समयावधि टी में नकदी प्रवाह;

मैं सी (निवेश करना पूंजी) - निवेश पूंजी प्रारंभिक समय अवधि में निवेशक के खर्चों का प्रतिनिधित्व करती है;

आर - छूट दर (बाधा दर)।

एनपीवी मानदंड के आधार पर निवेश निर्णय लेना

एनपीवी संकेतक निवेश परियोजनाओं के मूल्यांकन के लिए सबसे आम मानदंडों में से एक है। आइए तालिका में विचार करें कि विभिन्न एनपीवी मूल्यों पर क्या निर्णय लिए जा सकते हैं।

एक्सेल में भविष्य के नकदी प्रवाह (सीएफ) की गणना और पूर्वानुमान करें

नकदी प्रवाह उस नकदी की मात्रा को दर्शाता है जो किसी कंपनी/उद्यम के पास किसी निश्चित समय पर होती है। नकदी प्रवाह किसी कंपनी की वित्तीय ताकत को दर्शाता है। नकदी प्रवाह की गणना करने के लिए नकदी प्रवाह से यह आवश्यक है (सीआई,नकद अंतर्वाह) का अर्थ है बहिर्प्रवाह को दूर करना (सीओ,नकद प्रवाह) , गणना सूत्र इस तरह दिखेगा:

![]()

किसी निवेश परियोजना के भविष्य के नकदी प्रवाह का निर्धारण करना बहुत महत्वपूर्ण है, तो आइए एमएस एक्सेल का उपयोग करके पूर्वानुमान विधियों में से एक पर विचार करें। नकदी प्रवाह का सांख्यिकीय पूर्वानुमान केवल तभी संभव है जब निवेश परियोजना पहले से मौजूद हो और चल रही हो। यानी इसकी क्षमता बढ़ाने या इसे स्केल करने के लिए फंड की जरूरत होती है. मैं यह नोट करना चाहूंगा कि यदि परियोजना एक उद्यम परियोजना है और इसमें उत्पादन मात्रा, बिक्री, लागत पर सांख्यिकीय डेटा नहीं है, तो भविष्य की नकद आय का आकलन करने के लिए एक विशेषज्ञ दृष्टिकोण का उपयोग किया जाता है। विशेषज्ञ इस परियोजना की तुलना इस क्षेत्र (उद्योग) के एनालॉग्स से करते हैं और संभावित विकास और संभावित नकदी प्रवाह की क्षमता का आकलन करते हैं।

भविष्य की प्राप्तियों की मात्रा का पूर्वानुमान लगाते समय, विभिन्न कारकों (नकद प्राप्तियां बनाने) और नकदी प्रवाह के प्रभाव के बीच संबंध की प्रकृति निर्धारित करना आवश्यक है। आइए विज्ञापन लागतों के आधार पर किसी परियोजना से भविष्य के नकदी प्रवाह की भविष्यवाणी का एक सरल उदाहरण देखें। यदि इन संकेतकों के बीच कोई सीधा संबंध है, तो आप एक्सेल में रैखिक प्रतिगमन और "ट्रेंड" फ़ंक्शन का उपयोग करके अनुमान लगा सकते हैं कि लागत के आधार पर नकद प्राप्तियां क्या होंगी। ऐसा करने के लिए, हम 50 रूबल की विज्ञापन लागत के लिए निम्नलिखित सूत्र लिखते हैं।

नकदी प्रवाह (सीएफ)। बी12=ट्रेंड(बी4:बी11,सी4:सी11,सी12)

भविष्य के नकदी प्रवाह का आकार 4831 रूबल होगा। 50 रूबल की विज्ञापन लागत के साथ। वास्तव में, भविष्य के राजस्व के आकार का निर्धारण बहुत बड़ी संख्या में कारकों से प्रभावित होता है, जिन्हें सहसंबंध विश्लेषण का उपयोग करके प्रभाव की डिग्री और एक दूसरे के साथ उनके संबंध के अनुसार चुना जाना चाहिए।

किसी निवेश परियोजना के लिए छूट दर (आर) का निर्धारण

किसी निवेश परियोजना के वर्तमान मूल्य की गणना में छूट दर की गणना एक महत्वपूर्ण कार्य है। छूट दर उस वैकल्पिक रिटर्न का प्रतिनिधित्व करती है जो एक निवेशक को प्राप्त हो सकता था। छूट दर निर्धारित करने का सबसे आम उद्देश्य किसी कंपनी के मूल्य का अनुमान लगाना है।

छूट दर का अनुमान लगाने के लिए, सीएपीएम मॉडल, डब्ल्यूएसीसी, गॉर्डन मॉडल, ओल्सन मॉडल, ई/पी बाजार गुणक मॉडल, इक्विटी पर रिटर्न, फामा और फ्रेंच मॉडल, रॉस मॉडल (एआरटी), विशेषज्ञ मूल्यांकन इत्यादि जैसे तरीकों का उपयोग किया जाता है। . छूट दर का अनुमान लगाने के लिए कई तरीके और उनके संशोधन हैं। आइए तालिका में उन लाभों और प्रारंभिक डेटा पर विचार करें जिनका उपयोग गणना के लिए किया जाता है।

| तरीकों | लाभ | गणना के लिए प्रारंभिक डेटा |

| सीएपीएम मॉडल | छूट दर पर बाज़ार जोखिम के प्रभाव को ध्यान में रखते हुए | |

| डब्ल्यूएसीसी मॉडल | इक्विटी और उधार ली गई पूंजी दोनों के उपयोग की दक्षता को ध्यान में रखने की क्षमता | साधारण शेयरों के कोटेशन (MICEX एक्सचेंज), उधार ली गई पूंजी पर ब्याज दरें |

| गॉर्डन मॉडल | लाभांश उपज के लिए लेखांकन | साधारण शेयरों के कोटेशन, लाभांश भुगतान (MICEX एक्सचेंज) |

| रॉस मॉडल | उद्योग, स्थूल और सूक्ष्म कारकों को ध्यान में रखते हुए जो छूट दर निर्धारित करते हैं | मैक्रो संकेतकों पर सांख्यिकी (रोसस्टैट) |

| फामा और फ्रेंच मॉडल | बाजार जोखिमों के छूट दर पर प्रभाव, कंपनी के आकार और उसके उद्योग विशिष्टताओं को ध्यान में रखते हुए | साधारण शेयरों के कोटेशन (MICEX एक्सचेंज) |

| बाज़ार गुणकों पर आधारित | सभी बाज़ार जोखिमों के लिए लेखांकन | साधारण शेयरों के कोटेशन (MICEX एक्सचेंज) |

| इक्विटी पर रिटर्न के आधार पर | इक्विटी पूंजी के उपयोग की दक्षता के लिए लेखांकन | तुलन पत्र |

| विशेषज्ञ मूल्यांकन के आधार पर | उद्यम परियोजनाओं और विभिन्न कारकों का मूल्यांकन करने की क्षमता जिन्हें औपचारिक रूप देना मुश्किल है | विशेषज्ञ आकलन, रेटिंग और बिंदु पैमाने |

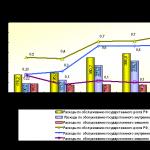

छूट दर में परिवर्तन का शुद्ध वर्तमान मूल्य में परिवर्तन पर गैर-रैखिक प्रभाव पड़ता है, यह संबंध नीचे दिए गए चित्र में दिखाया गया है। इसलिए, निवेश परियोजना चुनते समय, न केवल एनपीवी मूल्यों की तुलना करना आवश्यक है, बल्कि विभिन्न दरों पर एनपीवी में परिवर्तन की प्रकृति की भी तुलना करना आवश्यक है। विभिन्न परिदृश्यों का विश्लेषण आपको कम जोखिम भरा प्रोजेक्ट चुनने की अनुमति देता है।

एक्सेल का उपयोग करके शुद्ध वर्तमान मूल्य (एनपीवी) की गणना करें

आइए एक्सेल का उपयोग करके शुद्ध वर्तमान मूल्य की गणना करें। नीचे दिया गया आंकड़ा भविष्य के नकदी प्रवाह और उनकी छूट में बदलाव की एक तालिका दिखाता है। इसलिए, हमें एक उद्यम निवेश परियोजना के लिए छूट दर निर्धारित करने की आवश्यकता है। चूँकि इसमें सामान्य शेयरों का कोई मुद्दा नहीं है, कोई लाभांश भुगतान नहीं है, और इक्विटी और ऋण पूंजी पर रिटर्न का कोई अनुमान नहीं है, हम विशेषज्ञ मूल्यांकन की पद्धति का उपयोग करेंगे। मूल्यांकन सूत्र इस प्रकार होगा:

छूट की दर=जोखिम-मुक्त दर + जोखिम समायोजन;

आइए जोखिम-मुक्त प्रतिभूतियों (जीकेओ, ओएफजेड) पर ब्याज के बराबर जोखिम-मुक्त दर लें, इन ब्याज दरों को रूसी संघ के सेंट्रल बैंक की वेबसाइट cbr.ru पर 5% के बराबर देखा जा सकता है। और उद्योग जोखिम के लिए समायोजन, बिक्री और कार्मिक जोखिम पर मौसमी प्रभाव का जोखिम। नीचे दी गई तालिका इन पहचाने गए प्रकार के जोखिमों को ध्यान में रखते हुए समायोजन के अनुमान दिखाती है। इन जोखिमों की पहचान विशेषज्ञों द्वारा की गई है, इसलिए किसी विशेषज्ञ को चुनते समय आपको बारीकी से ध्यान देने की आवश्यकता है।

| जोखिम के प्रकार | जोखिम समायोजन |

| मौसम के कारण बिक्री प्रभावित होने का जोखिम | 5% |

| उद्योग जोखिम | 7% |

| कार्मिक जोखिम | 3% |

| 15% | |

| जोखिम मुक्त ब्याज दर | 5% |

| कुल: | 20% |

परिणामस्वरूप, निवेश परियोजना को प्रभावित करने वाले जोखिम के लिए सभी समायोजनों को जोड़ने पर, छूट दर = 5 + 15 = 20% होगी। छूट दर की गणना करने के बाद, नकदी प्रवाह की गणना करना और उन्हें छूट देना आवश्यक है।

शुद्ध वर्तमान मूल्य एनपीवी की गणना के लिए दो विकल्प

शुद्ध वर्तमान मूल्य की गणना के लिए पहले विकल्प में निम्नलिखित चरण शामिल हैं:

- कॉलम "बी" प्रारंभिक निवेश लागत = 100,000 रूबल को दर्शाता है;

- कॉलम "सी" परियोजना के लिए भविष्य की सभी नियोजित नकद प्राप्तियों को दर्शाता है;

- कॉलम "डी" भविष्य के सभी नकद खर्चों को रिकॉर्ड करता है;

- नकदी प्रवाह सीएफ (कॉलम "ई")। E7= C7-D7;

- रियायती नकदी प्रवाह की गणना. F7=E7/(1+$C$3)^A7

- वर्तमान मूल्य (एनपीवी) से प्रारंभिक निवेश लागत (आईसी) की गणना करें। F16 =SUM(F7:F15)-B6

शुद्ध वर्तमान मूल्य की गणना के लिए दूसरा विकल्प एक्सेल के अंतर्निहित एनपीवी (शुद्ध वर्तमान मूल्य) वित्तीय फ़ंक्शन का उपयोग करना है। किसी परियोजना के शुद्ध वर्तमान मूल्य को घटाकर प्रारंभिक निवेश लागत की गणना। F17=NPV($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

नीचे दिया गया आंकड़ा परिणामी शुद्ध वर्तमान मूल्य गणना दिखाता है। जैसा कि हम देख सकते हैं, गणना का अंतिम परिणाम वही है।

शुद्ध वर्तमान मूल्य एमएनपीवी का संशोधन (संशोधित शुद्ध वर्तमान मूल्य)

क्लासिक शुद्ध वर्तमान मूल्य फॉर्मूला के अलावा, फाइनेंसर/निवेशक कभी-कभी व्यवहार में इसके संशोधन का उपयोग करते हैं:

एमएनपीवी - शुद्ध वर्तमान मूल्य का संशोधन;

सीएफ टी - समय अवधि टी में नकदी प्रवाह;

आई टी - समय अवधि टी में नकदी बहिर्वाह;

आर - छूट दर (बाधा दर);

डी - पुनर्निवेश का स्तर, पूंजी के पुनर्निवेश से संभावित आय दर्शाने वाली ब्याज दर;

n - विश्लेषण अवधि की संख्या.

जैसा कि हम देखते हैं, सरल सूत्र से मुख्य अंतर पूंजी के पुनर्निवेश से लाभप्रदता को ध्यान में रखने की संभावना है। इस मानदंड का उपयोग करके किसी निवेश परियोजना का मूल्यांकन निम्नलिखित रूप में होता है:

शुद्ध वर्तमान मूल्य मूल्यांकन पद्धति के फायदे और नुकसान

आइए एनपीवी और एमएनपीवी संकेतकों के फायदों की तुलना करें। इन संकेतकों के उपयोग के लाभों में शामिल हैं:

- परियोजना के निवेश आकर्षण को चुनने और उसका आकलन करने के लिए स्पष्ट सीमाएँ;

- सूत्र (छूट दर) में अतिरिक्त परियोजना जोखिमों को ध्यान में रखने की संभावना;

- समय के साथ पैसे के मूल्य में परिवर्तन को प्रतिबिंबित करने के लिए छूट दर का उपयोग करना।

शुद्ध वर्तमान मूल्य के नुकसानों में निम्नलिखित शामिल हैं:

- जटिल निवेश परियोजनाओं का आकलन करने में कठिनाई जिसमें कई जोखिम शामिल हैं;

- भविष्य के नकदी प्रवाह का सटीक पूर्वानुमान लगाने में कठिनाई;

- भविष्य की लाभप्रदता (अमूर्त संपत्ति) पर अमूर्त कारकों का कोई प्रभाव नहीं।

सारांश

कई कमियों के बावजूद, शुद्ध वर्तमान मूल्य संकेतक किसी परियोजना के निवेश आकर्षण का आकलन करने, एनालॉग्स और प्रतिस्पर्धियों के साथ तुलना करने में महत्वपूर्ण है। एनपीवी का अनुमान लगाने के अलावा, स्पष्ट तस्वीर के लिए, आईआरआर और डीपीआई जैसे निवेश अनुपात की गणना करना आवश्यक है।

आइए सूत्रों का उपयोग करके शुद्ध वर्तमान मूल्य और रिटर्न की आंतरिक दर की गणना करेंएमएसएक्सेल.

आइए एक परिभाषा से, या यूं कहें कि परिभाषाओं से शुरुआत करें।

शुद्ध वर्तमान मूल्य (एनपीवी) कहलाता है भुगतान स्ट्रीम के रियायती मूल्यों का योग आज तक कम हो गया है(विकिपीडिया से लिया गया)।

या इस तरह: शुद्ध वर्तमान मूल्य एक निवेश परियोजना के भविष्य के नकदी प्रवाह का वर्तमान मूल्य है, जिसकी गणना छूट, घटा निवेश (वेबसाइट) को ध्यान में रखकर की जाती हैसीफिन.आरयू)

या इस तरह: मौजूदाकिसी सुरक्षा या निवेश परियोजना की लागत, उचित ब्याज दर पर सभी वर्तमान और भविष्य की आय और व्यय को ध्यान में रखकर निर्धारित की जाती है। (अर्थव्यवस्था .

शब्दकोष . -

एम .

: "

इंफ्रा -

एम ",

पब्लिशिंग हाउस "

पूरी दुनिया ".

जे .

काला .)

नोट 1. शुद्ध वर्तमान मूल्य को अक्सर शुद्ध वर्तमान मूल्य, शुद्ध वर्तमान मूल्य (एनपीवी) भी कहा जाता है। लेकिन क्योंकि संबंधित MS EXCEL फ़ंक्शन को NPV() कहा जाता है, तो हम इस शब्दावली का पालन करेंगे। इसके अलावा, शुद्ध वर्तमान मूल्य (एनपीवी) शब्द स्पष्ट रूप से एक संबंध को इंगित करता है।

हमारे उद्देश्यों के लिए (एमएस एक्सेल में गणना), हम एनपीवी को इस प्रकार परिभाषित करते हैं:

शुद्ध वर्तमान मूल्य नियमित अंतराल पर की गई मनमानी राशि के भुगतान के रूप में प्रस्तुत नकदी प्रवाह का योग है।

सलाह: जब पहली बार शुद्ध वर्तमान मूल्य की अवधारणा से परिचित होते हैं, तो लेख की सामग्री से परिचित होना समझ में आता है।

यह परियोजनाओं, निवेशों और प्रतिभूतियों के संदर्भ के बिना एक अधिक औपचारिक परिभाषा है, क्योंकि इस पद्धति का उपयोग किसी भी प्रकृति के नकदी प्रवाह का मूल्यांकन करने के लिए किया जा सकता है (हालांकि, वास्तव में, एनपीवी पद्धति का उपयोग अक्सर परियोजनाओं की प्रभावशीलता का मूल्यांकन करने के लिए किया जाता है, जिसमें विभिन्न नकदी प्रवाह वाली परियोजनाओं की तुलना करना भी शामिल है)।

इसके अलावा, परिभाषा में छूट की अवधारणा शामिल नहीं है, क्योंकि डिस्काउंटिंग प्रक्रिया, संक्षेप में, विधि का उपयोग करके वर्तमान मूल्य की गणना है।

जैसा कि उल्लेख किया गया है, MS EXCEL में, NPV() फ़ंक्शन का उपयोग शुद्ध वर्तमान मूल्य (NPV()) की गणना करने के लिए किया जाता है। यह सूत्र पर आधारित है:

सीएफएन अवधि एन में नकदी प्रवाह (धन राशि) है। अवधियों की कुल संख्या एन है। यह दिखाने के लिए कि नकदी प्रवाह एक आय है या व्यय (निवेश), इसे एक निश्चित चिह्न (आय के लिए +, व्यय के लिए शून्य) के साथ लिखा जाता है। कुछ निश्चित अवधियों में नकदी प्रवाह का मूल्य =0 हो सकता है, जो एक निश्चित अवधि में नकदी प्रवाह की अनुपस्थिति के बराबर है (नीचे नोट 2 देखें)। i अवधि के लिए छूट दर है (यदि वार्षिक ब्याज दर दी गई है (इसे 10% होने दें), और अवधि एक महीने के बराबर है, तो i = 10%/12)।

नोट 2. क्योंकि नकदी प्रवाह हर अवधि में मौजूद नहीं हो सकता है, तो एनपीवी की परिभाषा स्पष्ट की जा सकती है: शुद्ध वर्तमान मूल्य एक मनमाना मूल्य के भुगतान के रूप में प्रस्तुत नकदी प्रवाह का वर्तमान मूल्य है, जो एक निश्चित अवधि (महीने, तिमाही या वर्ष) के गुणकों के अंतराल पर किया जाता है।. उदाहरण के लिए, प्रारंभिक निवेश पहली और दूसरी तिमाही में किए गए थे (ऋण चिह्न के साथ दर्शाया गया है), तीसरी, चौथी और सातवीं तिमाही में कोई नकदी प्रवाह नहीं था, और 5वीं, 6वीं और 9वीं तिमाही में परियोजना से राजस्व कम रहा है। प्राप्त हुआ (प्लस चिह्न से दर्शाया गया)। इस मामले के लिए, एनपीवी की गणना बिल्कुल उसी तरह की जाती है जैसे नियमित भुगतान के लिए (तीसरी, चौथी और सातवीं तिमाही में राशि = 0 इंगित की जानी चाहिए)।

यदि आय का प्रतिनिधित्व करने वाले दिए गए नकदी प्रवाह का योग (+ चिह्न वाले) निवेश (खर्च, ऋण चिह्न के साथ) का प्रतिनिधित्व करने वाले दिए गए नकदी प्रवाह के योग से अधिक है, तो एनपीवी> 0 (परियोजना/निवेश भुगतान करता है) . अन्यथा एन.पी.वी<0 и проект убыточен.

एनपीवी() फ़ंक्शन के लिए छूट अवधि का चयन करना

छूट अवधि चुनते समय, आपको अपने आप से यह प्रश्न पूछने की आवश्यकता है: "यदि हम 5 साल पहले पूर्वानुमान लगा रहे हैं, तो क्या हम एक महीने तक / एक चौथाई तक / एक वर्ष तक की सटीकता के साथ नकदी प्रवाह की भविष्यवाणी कर सकते हैं?"

व्यवहार में, एक नियम के रूप में, प्राप्तियों और भुगतानों के पहले 1-2 वर्षों की भविष्यवाणी अधिक सटीक रूप से की जा सकती है, जैसे कि मासिक, और बाद के वर्षों में नकदी प्रवाह का समय निर्धारित किया जा सकता है, जैसे, तिमाही में एक बार।

नोट 3. स्वाभाविक रूप से, सभी परियोजनाएँ व्यक्तिगत हैं और अवधि निर्धारित करने के लिए कोई एक नियम नहीं हो सकता है। परियोजना प्रबंधक को वर्तमान वास्तविकताओं के आधार पर राशि की प्राप्ति के लिए सबसे संभावित तारीखें निर्धारित करनी चाहिए।

नकदी प्रवाह के समय पर निर्णय लेने के बाद, एनपीवी() फ़ंक्शन के लिए आपको नकदी प्रवाह के बीच सबसे छोटी अवधि खोजने की आवश्यकता है। उदाहरण के लिए, यदि पहले वर्ष में प्राप्तियों की मासिक योजना बनाई गई है, और दूसरे वर्ष में त्रैमासिक, तो अवधि को 1 महीने के बराबर चुना जाना चाहिए। दूसरे वर्ष में, तिमाही के पहले और दूसरे महीने में नकदी प्रवाह की मात्रा 0 के बराबर होगी (देखें)। उदाहरण फ़ाइल, एनपीवी शीट).

तालिका में, एनपीवी की गणना दो तरीकों से की जाती है: एनपीवी() फ़ंक्शन के माध्यम से और सूत्रों द्वारा (प्रत्येक राशि के वर्तमान मूल्य की गणना)। तालिका से पता चलता है कि पहले से ही पहली राशि (निवेश) पर छूट दी गई है (-1,000,000 को -991,735.54 में बदल दिया गया है)। आइए मान लें कि पहली राशि (-1,000,000) 31 जनवरी, 2010 को हस्तांतरित की गई थी, जिसका अर्थ है कि इसका वर्तमान मूल्य (-991,735.54=-1,000,000/(1+10%/12)) की गणना 31 दिसंबर, 2009 के अनुसार की जाती है। (सटीकता की अधिक हानि के बिना हम यह मान सकते हैं कि 01/01/2010 तक)

इसका मतलब यह है कि सभी राशियाँ पहली राशि के हस्तांतरण की तारीख के अनुसार नहीं, बल्कि पहले की तारीख में - पहले महीने (अवधि) की शुरुआत में दी जाती हैं। इस प्रकार, सूत्र मानता है कि पहली और बाद की सभी राशियों का भुगतान अवधि के अंत में किया जाता है।

यदि यह आवश्यक है कि सभी राशियाँ पहले निवेश की तारीख के अनुसार दी जाएं, तो इसे एनपीवी () फ़ंक्शन के तर्कों में शामिल करने की आवश्यकता नहीं है, बल्कि परिणामी परिणाम में जोड़ा जाना चाहिए (उदाहरण फ़ाइल देखें)।

उदाहरण फ़ाइल, एनपीवी शीट में 2 छूट विकल्पों की तुलना दी गई है:

छूट दर की गणना की सटीकता के बारे में

छूट दर निर्धारित करने के लिए दर्जनों दृष्टिकोण हैं। गणना के लिए कई संकेतकों का उपयोग किया जाता है: कंपनी की पूंजी की भारित औसत लागत; पुनर्वित्त दर; औसत बैंक जमा दर; वार्षिक मुद्रास्फीति दर; आयकर दर; देश जोखिम-मुक्त दर; परियोजना जोखिमों और कई अन्य के लिए प्रीमियम, साथ ही उनके संयोजन। यह आश्चर्य की बात नहीं है कि कुछ मामलों में गणनाएँ काफी श्रम-गहन हो सकती हैं। सही दृष्टिकोण का चुनाव विशिष्ट कार्य पर निर्भर करता है, हम उन पर विचार नहीं करेंगे। आइए हम केवल एक बात पर ध्यान दें: छूट दर की गणना की सटीकता नकदी प्रवाह की तारीखों और मात्राओं को निर्धारित करने की सटीकता के अनुरूप होनी चाहिए। आइए मौजूदा निर्भरता दिखाएं (देखें। उदाहरण फ़ाइल, शीट सटीकता).

मान लीजिए कि कोई परियोजना है: कार्यान्वयन अवधि 10 वर्ष है, छूट दर 12% है, नकदी प्रवाह अवधि 1 वर्ष है।

एनपीवी की राशि 1,070,283.07 थी (पहले भुगतान की तारीख तक छूट)।

क्योंकि यदि परियोजना की अवधि लंबी है, तो हर कोई समझता है कि 4-10 वर्षों में राशियाँ सटीक रूप से निर्धारित नहीं की जाती हैं, लेकिन कुछ स्वीकार्य सटीकता के साथ, मान लीजिए +/- 100,000.0। इस प्रकार, हमारे पास 3 परिदृश्य हैं: बुनियादी (औसत (सबसे "संभावित") मान दर्शाया गया है), निराशावादी (आधार से शून्य से 100,000.0) और आशावादी (आधार से प्लस 100,000.0)। आपको समझना होगा कि यदि आधार राशि 700,000.0 है, तो 800,000.0 और 600,000.0 की राशियाँ भी कम सटीक नहीं हैं।

आइए देखें कि जब छूट दर में +/- 2% (10% से 14% तक) परिवर्तन होता है तो एनपीवी कैसे प्रतिक्रिया करता है:

2% दर वृद्धि पर विचार करें। यह स्पष्ट है कि जैसे-जैसे छूट दर बढ़ती है, एनपीवी घट जाती है। यदि हम 12% और 14% पर फैले एनपीवी की सीमाओं की तुलना करते हैं, तो हम देखते हैं कि वे 71% पर प्रतिच्छेद करते हैं।

क्या यह बहुत है या थोड़ा? 4-6 वर्षों में नकदी प्रवाह की भविष्यवाणी 14% (100,000/700,000) की सटीकता के साथ की जाती है, जो काफी सटीक है। छूट दर में 2% बदलाव से एनपीवी में 16% की कमी आई (जब आधार मामले से तुलना की गई)। इस तथ्य को ध्यान में रखते हुए कि नकद आय की मात्रा निर्धारित करने की सटीकता के कारण एनपीवी श्रेणियां काफी हद तक ओवरलैप होती हैं, दर में 2% की वृद्धि का परियोजना के एनपीवी पर महत्वपूर्ण प्रभाव नहीं पड़ता है (सटीकता को ध्यान में रखते हुए) नकदी प्रवाह की मात्रा निर्धारित करना)। निःसंदेह, यह सभी परियोजनाओं के लिए अनुशंसा नहीं हो सकती। ये गणनाएँ उदाहरण के तौर पर दी गई हैं।

इस प्रकार, उपरोक्त दृष्टिकोण का उपयोग करते हुए, परियोजना प्रबंधक को अधिक सटीक छूट दर की अतिरिक्त गणना की लागत का अनुमान लगाना चाहिए, और यह तय करना चाहिए कि वे एनपीवी अनुमान में कितना सुधार करेंगे।

हमारे पास एक ही परियोजना के लिए एक पूरी तरह से अलग स्थिति है, यदि छूट दर हमें कम सटीकता के साथ ज्ञात है, मान लीजिए +/- 3%, और भविष्य के प्रवाह को अधिक सटीकता के साथ जाना जाता है +/- 50,000.0

छूट दर में 3% की वृद्धि से एनपीवी में 24% की कमी आई (जब आधार मामले से तुलना की गई)। यदि हम 12% और 15% पर फैले एनपीवी की सीमाओं की तुलना करते हैं, तो हम देखते हैं कि वे केवल 23% तक प्रतिच्छेद करते हैं।

इस प्रकार, परियोजना प्रबंधक को, छूट दर के प्रति एनपीवी की संवेदनशीलता का विश्लेषण करने के बाद, यह समझना चाहिए कि क्या अधिक सटीक पद्धति का उपयोग करके छूट दर की गणना करने के बाद एनपीवी गणना को महत्वपूर्ण रूप से परिष्कृत किया जाएगा।

नकदी प्रवाह की मात्रा और समय निर्धारित करने के बाद, परियोजना प्रबंधक अनुमान लगा सकता है कि परियोजना किस अधिकतम छूट दर का सामना कर सकती है (एनपीवी मानदंड = 0)। अगला भाग रिटर्न की आंतरिक दर - आईआरआर के बारे में बात करता है।

वापसी की आंतरिक दरआईआरआर(वीएसडी)

वापसी की आंतरिक दर वापसी की आंतरिक दर, आईआरआर (आईआरआर)) वह छूट दर है जिस पर शुद्ध वर्तमान मूल्य (एनपीवी) 0 के बराबर है। रिटर्न की आंतरिक दर (आईआरआर) शब्द का भी उपयोग किया जाता है (देखें)। उदाहरण फ़ाइल, आईआरआर शीट).

आईआरआर का लाभ यह है कि निवेश पर रिटर्न के स्तर को निर्धारित करने के अलावा, विभिन्न पैमाने और विभिन्न अवधि की परियोजनाओं की तुलना करना संभव है।

आईआरआर की गणना करने के लिए, आईआरआर() फ़ंक्शन का उपयोग किया जाता है (अंग्रेजी संस्करण - आईआरआर())। यह फ़ंक्शन NPV() फ़ंक्शन से निकटता से संबंधित है। समान नकदी प्रवाह (बी5:बी14) के लिए, आईआरआर() फ़ंक्शन द्वारा गणना की गई रिटर्न की दर का परिणाम हमेशा शून्य एनपीवी होता है। कार्यों का संबंध निम्नलिखित सूत्र में परिलक्षित होता है:

=एनपीवी(वीएसडी(बी5:बी14),बी5:बी14)

नोट4. आईआरआर की गणना आईआरआर() फ़ंक्शन के बिना की जा सकती है: यह एनपीवी() फ़ंक्शन के लिए पर्याप्त है। ऐसा करने के लिए, आपको एक टूल का उपयोग करना होगा ("सेल में सेट करें" फ़ील्ड को एनपीवी() के साथ सूत्र को संदर्भित करना चाहिए, "वैल्यू" फ़ील्ड को 0 पर सेट करें, "सेल वैल्यू बदलना" फ़ील्ड में एक लिंक होना चाहिए दर के साथ सेल).

पीएस() फ़ंक्शन का उपयोग करके निरंतर नकदी प्रवाह के साथ एनपीवी की गणना

रिटर्न की आंतरिक दर NET INDOH()

NPV() के समान, जिसका एक संबंधित फ़ंक्शन IRR() है, NETNZ() का एक फ़ंक्शन NETINDOH() है, जो वार्षिक छूट दर की गणना करता है जिस पर NETNZ() 0 लौटाता है।

NET INDOW() फ़ंक्शन में गणना सूत्र का उपयोग करके की जाती है:

जहां, पाई = i-नकदी प्रवाह की राशि; di = i-वें राशि की तारीख; d1 = पहली राशि की तिथि (प्रारंभिक तिथि जिससे सभी राशियों पर छूट दी जाती है)।

नोट5. फ़ंक्शन NETINDOH() का उपयोग किया जाता है।

शुद्ध वर्तमान मूल्य (एनपीवी) मुख्य संकेतकों में से एक है जिसके आधार पर वित्तीय निर्णय लिए जाते हैं। आमतौर पर एनपीवी का उपयोग लंबी अवधि में निवेश के प्रदर्शन का मूल्यांकन करने के लिए किया जाता है। इस सूचक का उपयोग अक्सर कॉर्पोरेट वित्त के क्षेत्र में किया जाता है, लेकिन यह वित्तीय स्थिति की दैनिक निगरानी के लिए भी उपयोगी है। शुद्ध वर्तमान मूल्य की गणना सूत्र (पी / (1 + आई) टी) - सी का उपयोग करके की जाती है, जहां टी समय अवधि की संख्या है, पी भुगतान का प्रवाह है, सी प्रारंभिक निवेश की राशि है, आई छूट दर है .

कदम

भाग ---- पहला

एनपीवी गणना- उदाहरण के लिए, मान लें कि आपके पास संतरे के जूस का एक स्टैंड है। क्या आप एक इलेक्ट्रिक जूसर खरीदने के बारे में सोच रहे हैं जो आपके जूस उत्पादन को बढ़ाने में मदद करेगा। यदि एक जूसर की लागत $100 है, तो $100 एक प्रारंभिक निवेश है। समय के साथ, यह प्रारंभिक निवेश आपको अधिक पैसा कमाने की अनुमति देगा। एनपीवी की गणना करके, आप यह निर्धारित करेंगे कि जूसर खरीदने लायक है या नहीं।

-

तय करें कि आप किस समयावधि का विश्लेषण करेंगे।उदाहरण के लिए, यदि कोई जूता फैक्ट्री अतिरिक्त उपकरण खरीदती है, तो इस खरीद का उद्देश्य उत्पादन बढ़ाना और एक निश्चित अवधि में (जब तक उपकरण विफल न हो जाए) अधिक पैसा कमाना है। इसलिए, एनपीवी की गणना करने के लिए, आपको उस समय की अवधि को जानना होगा जिसके दौरान निवेश का भुगतान होना चाहिए। समय की अवधि को किसी भी समय इकाई में मापा जा सकता है, लेकिन ज्यादातर मामलों में एक समय अवधि को एक वर्ष माना जाता है।

- हमारे उदाहरण में, जूसर पर वारंटी 3 साल के लिए दी गई है। इस मामले में, समय अवधि की संख्या 3 है, क्योंकि 3 वर्षों के बाद जूसर संभवतः खराब हो जाएगा और अतिरिक्त लाभ उत्पन्न करने में सक्षम नहीं होगा।

-

एक समय अवधि के दौरान भुगतान के प्रवाह का निर्धारण करें, अर्थात, किए गए निवेश के कारण उत्पन्न होने वाली नकद प्राप्तियाँ। भुगतान स्ट्रीम एक ज्ञात मूल्य या अनुमान हो सकता है। यदि यह एक अनुमान है, तो कंपनियां और वित्तीय कंपनियां इसे प्राप्त करने के लिए बहुत समय खर्च करती हैं और प्रासंगिक विशेषज्ञों और विश्लेषकों को नियुक्त करती हैं।

- हमारे उदाहरण के लिए, मान लें कि आप सोचते हैं कि $100 का जूसर खरीदने से पहले वर्ष में अतिरिक्त $50, दूसरे वर्ष में $40, और तीसरे वर्ष में $30 उत्पन्न होंगे (आपके कर्मचारियों द्वारा जूस बनाने में लगने वाले समय और संबंधित वेतन लागत को कम करके) . इस मामले में, भुगतान प्रवाह है: वर्ष 1 के लिए $50, वर्ष 2 के लिए $40, वर्ष 3 के लिए $30।

-

छूट की दर निर्धारित करें.सामान्य तौर पर, किसी भी राशि का मूल्य भविष्य की तुलना में अब अधिक है। आप इस राशि को आज बैंक में रख सकते हैं और भविष्य में इसे ब्याज सहित प्राप्त कर सकते हैं (अर्थात्, आज के $10 का मूल्य भविष्य में $10 से अधिक है, क्योंकि आप आज $10 का निवेश कर सकते हैं और भविष्य में $11 से अधिक प्राप्त कर सकते हैं)। एनपीवी की गणना करने के लिए, आपको समान स्तर के जोखिम वाले निवेश खाते या निवेश अवसर पर ब्याज दर पता होनी चाहिए। इस ब्याज दर को छूट दर कहा जाता है; एनपीवी की गणना करने के लिए इसे दशमलव अंश में परिवर्तित किया जाना चाहिए।

- छूट दर निर्धारित करने के लिए कंपनियां अक्सर पूंजी की भारित औसत लागत का उपयोग करती हैं। साधारण स्थितियों में, आप बचत खाते, निवेश खाते आदि पर रिटर्न की दर का उपयोग कर सकते हैं (अर्थात, ऐसा खाता जिसमें आप ब्याज पर पैसा जमा कर सकते हैं)।

- हमारे उदाहरण में, मान लीजिए कि यदि आप जूसर नहीं खरीदते हैं, तो आप अपना पैसा शेयर बाजार में निवेश करते हैं, जहां आप निवेश की गई राशि पर प्रति वर्ष 4% कमाएंगे। इस मामले में, 0.04 (दशमलव के रूप में 4%) छूट दर है।

-

छूट नकदी प्रवाह.यह सूत्र P / (1 + i)t का उपयोग करके किया जा सकता है, जहां P नकदी प्रवाह है, i ब्याज दर है और t समय है। अब आपको शुरुआती निवेश के बारे में सोचने की ज़रूरत नहीं है - वे आगे की गणना में काम आएंगे।

- हमारे उदाहरण में, समयावधियों की संख्या 3 है, इसलिए सूत्र का तीन बार उपयोग करें। वार्षिक रियायती नकदी प्रवाह की गणना इस प्रकार करें:

- वर्ष 1: 50 / (1 + 0.04) 1 = 50 / (1.04) = $48,08

- वर्ष 2: 40 / (1 +0.04) 2 = 40 / 1.082 = $36,98

- वर्ष 3: 30 / (1 +0.04) 3 = 30 / 1.125 = $26,67

- हमारे उदाहरण में, समयावधियों की संख्या 3 है, इसलिए सूत्र का तीन बार उपयोग करें। वार्षिक रियायती नकदी प्रवाह की गणना इस प्रकार करें:

-

परिणामी रियायती नकदी प्रवाह को जोड़ें और प्रारंभिक निवेश को कुल से घटा दें।अंत में आपको एनपीवी प्राप्त होगी, जो कि निवेश द्वारा अर्जित धनराशि की तुलना में वह राशि है जो वैकल्पिक निवेश आपको छूट दर पर देगा। दूसरे शब्दों में, यदि यह एक सकारात्मक संख्या है, तो आप वैकल्पिक निवेश की तुलना में निवेश से अधिक पैसा कमाएंगे (और यदि संख्या नकारात्मक है तो इसके विपरीत)। लेकिन याद रखें कि गणना की सटीकता इस बात पर निर्भर करती है कि आप भविष्य के नकदी प्रवाह और छूट दर का कितना सटीक अनुमान लगाते हैं।

- हमारे उदाहरण में, एनपीवी की गणना निम्नानुसार की जाती है:

- 48,08 + 36,98 + 26,67 - 100 = $11,73

- हमारे उदाहरण में, एनपीवी की गणना निम्नानुसार की जाती है:

-

यदि एनपीवी एक सकारात्मक संख्या है, तो परियोजना लाभदायक होगी।यदि एनपीवी नकारात्मक है, तो आपको पैसा कहीं और निवेश करना चाहिए या परियोजना पर पुनर्विचार करना चाहिए। वास्तविक दुनिया में, एनपीवी आपको यह तय करने की अनुमति देता है कि किसी विशेष परियोजना में निवेश करना उचित है या नहीं।

- हमारे उदाहरण में, एनपीवी = $11.73। चूँकि यह एक सकारात्मक संख्या है, आप संभवतः जूसर खरीदने का निर्णय लेंगे।

- ध्यान दें कि इस आंकड़े का मतलब यह नहीं है कि इलेक्ट्रिक जूसर आपको केवल $11.73 देगा। वास्तव में इसका मतलब यह है कि जूसर आपको शेयर बाजार में 4% प्रति वर्ष की दर से निवेश करने पर मिलने वाली आय से 11.73 डॉलर अधिक कमाएगा।

भाग 2

एनपीवी की गणना करने के लिए सूत्र का उपयोग करना-

कई निवेश परियोजनाओं के एनपीवी की गणना करके, आप उनकी प्रभावशीलता की तुलना कर सकते हैं।उच्च एनपीवी वाले निवेश अधिक प्रभावी होते हैं, इसलिए उच्चतम एनपीवी वाली परियोजनाओं में निवेश करें (जब तक कि आपके पास प्रत्येक परियोजना में निवेश करने के लिए पर्याप्त धन न हो)।

- उदाहरण के लिए, आप तीन निवेश परियोजनाओं पर विचार कर रहे हैं। एक का एनपीवी $150 है, दूसरे का एनपीवी $45 है, और तीसरे का एनपीवी -$10 है। इस स्थिति में, $150 के एनपीवी वाले प्रोजेक्ट में निवेश करें, और उसके बाद ही $45 के एनपीवी वाले प्रोजेक्ट में निवेश करें। एनपीवी = -$10 वाले प्रोजेक्ट में निवेश न करें, क्योंकि नकारात्मक मूल्य इंगित करता है कि समान स्तर के जोखिम वाले वैकल्पिक प्रोजेक्ट में निवेश करना बेहतर है।

-

किसी निवेश के "वर्तमान" और "भविष्य" मूल्य की गणना करने के लिए सूत्र PV = FV / (1+i)t का उपयोग करें।इस सूत्र में, i छूट दर है, t समय है, FV भविष्य का मूल्य है, PV वर्तमान मूल्य है।

- उदाहरण के लिए, आइए पाँच वर्षों के बाद $1,000 के निवेश के मूल्य की गणना करें। आइए मान लें कि इन फंडों में (वैकल्पिक रूप से) 2% प्रति वर्ष की दर से निवेश किया जा सकता है। इस मामले में मैं = 0.02; टी = 5, पीवी = 1000।

- 1000 = एफवी / (1+0.02) 5

- 1000 = एफवी/(1.02) 5

- 1000 = एफवी/1.104

- 1000 x 1.104 = एफवी = $1104 .

- उदाहरण के लिए, आइए पाँच वर्षों के बाद $1,000 के निवेश के मूल्य की गणना करें। आइए मान लें कि इन फंडों में (वैकल्पिक रूप से) 2% प्रति वर्ष की दर से निवेश किया जा सकता है। इस मामले में मैं = 0.02; टी = 5, पीवी = 1000।

-

पता लगाएं कि अधिक सटीक एनपीवी मान प्राप्त करने के लिए कौन सी मूल्यांकन विधियां मौजूद हैं।जैसा कि ऊपर बताया गया है, एनपीवी गणना की सटीकता छूट दर और भविष्य की भुगतान धाराओं का अनुमान लगाने के लिए आपके द्वारा उपयोग की जाने वाली मात्रा की सटीकता पर निर्भर करती है। यदि छूट दर वैकल्पिक निवेश की ब्याज दर (जोखिम के समान स्तर के साथ) के करीब है, और भविष्य का नकदी प्रवाह उस राशि के करीब है जो आपको वास्तव में प्राप्त होगी (निवेश के परिणामस्वरूप), तो गणना की गई एनपीवी मूल्य काफी सटीक होगा. आवश्यक मूल्यों का यथासंभव सटीक अनुमान लगाने के लिए, कॉर्पोरेट मूल्यांकन विधियों के बारे में जानें जिनका उपयोग बड़े निगमों द्वारा विशाल मल्टी-मिलियन डॉलर निवेश परियोजनाओं का विश्लेषण करते समय किया जाता है।

- हमेशा याद रखें कि अन्य, गैर-वित्तीय कारक (जैसे पर्यावरणीय या सामाजिक) भी हैं जिन्हें कोई भी निवेश निर्णय लेते समय ध्यान में रखा जाना चाहिए।

- एनपीवी की गणना वित्तीय कैलकुलेटर या एनपीवी तालिकाओं का उपयोग करके भी की जा सकती है, जो कि यदि आपके पास वित्तीय कैलकुलेटर नहीं है तो उपयोगी हैं।

प्रारंभिक निवेश की राशि निर्धारित करें.निवेश अक्सर लंबी अवधि में मुनाफ़ा कमाने के लिए किया जाता है। उदाहरण के लिए, एक निर्माण कंपनी बड़ी परियोजनाओं को शुरू करने और उनसे अधिक पैसा कमाने के लिए एक बुलडोजर खरीद सकती है। ऐसे निवेशों का हमेशा एक प्रारंभिक आकार होता है।