Pamatlīdzekļu iegāde, izmantojot divus finansējuma avotus. Pamatlīdzekļa iegāde, izmantojot divus finansēšanas avotus Pamatlīdzekļu uzskaite, izmantojot citas subsīdijas

2. SASKAŅĀ PIEDĀVĀJUMS TIKA SLĒGTS LĪGUMS PAR MOBĪLO ĒKU IEGĀDI. MAKSĀJUMS TIKA VEIKTS AR SUBSIDIĀCIJU CITAM MĒRĶIEM KFO 5 UN IEKĻAUTS KFO 5 GRĀMATVEDĪBĀ. MŪSU IESTĀDE ATRAST NORILSKĀ, UN PIEGĀDE TIEK VEIKTA PA ŪDENI. LĪGUMS NEBIJA PAREDZĒTS PIEGĀDEI UZ NORILSK, UN MUMS BIJĀS VEIKT SOLI PAR ŠO ĒKU PIEGĀDI. PIEGĀDES PAKALPOJUMA IZMAKSAS BIJA 300 000,00 RUBĻU. MAKSĀJUMS TIKA VEIKTS AR SUBSĪDIJU VALSTS UZDEVUMA VEIKŠANAI KFO 4. ŠĪS IZMAKSAS MUMS JĀIEKALSTA MOBILĀS ĒKAS IZMAKSĀS. JAUTĀJUMS: KĀ SAISTĪT KFO 5 UN KFO 4???

Atbilde

Pamatlīdzekļi un nemateriālie līdzekļi, kas iegādāti, izmantojot mērķsubsīdijas (KFO 5), jāņem vērā saskaņā ar 4. KFO “Subsīdijas valsts (pašvaldības) uzdevumu īstenošanai”. Tas ir, grāmatvedībā nav nepieciešams saistīt ēku iegādes un piegādes izmaksas, jo vispirms visas izmaksas tiek uzkrātas kontā 4.106.11.310, un pēc tam tiek iekasētas pamatlīdzekļu sākotnējās izmaksas veidošanā. Sīkāk par to, kā ierakstīt pamatlīdzekļu iegādi uz KFO 5 rēķina un nodošanu KFO 4, aprakstīts 1. situācijā.

Budžeta iestādēm papildus subsīdijām ar valsts (pašvaldību) pakalpojumu sniegšanu (darbu veikšanu) fizisko un (vai) juridiskām personām saistīto normatīvo izmaksu atlīdzināšanai tiek nodrošinātas subsīdijas citiem mērķiem (Budžeta kodeksa 78.1. pants). Krievijas Federācijas). Kādi grāmatvedības ieraksti atspoguļo operācijas ar šo finansējuma avotu iegādāto pamatlīdzekļu uzskaiti, mēs apspriedīsim mūsu rakstā.

Vispārīgi noteikumi par subsīdiju piešķiršanu citiem mērķiem

Apstiprināta kārtība, kādā piešķiramas dotācijas budžeta iestādēm citiem mērķiem:

- saistībā ar federālā budžeta līdzekļiem - valsts iestāde, kas veic dibinātāja funkcijas. Kā piemēru var minēt Krievijas Federācijas Kultūras ministrijas 2012. gada 16. janvāra rīkojumus Nr. 3 “Par kārtības apstiprināšanu subsīdiju piešķiršanai no federālā budžeta Valsts Ermitāžai”, Federālā nodokļu dienesta Krievijas Federācija 2012. gada 27. aprīlī Nr. MMV-7-5/281@ “Par noteikumu apstiprināšanu federālo budžeta iestāžu nodrošināšanai no federālā budžeta 2012. - 2014. gadā, attiecībā uz kurām Federālais nodokļu dienests īsteno dibinātāja funkcijas un pilnvaras, subsīdijas mērķiem, kas nav saistīti ar sabiedrisko pakalpojumu sniegšanas standarta izmaksu atlīdzināšanu,” Krievijas Federācijas Lauksaimniecības ministrijas 2012. gada 17. janvāra Nr. 70 “Par Noteikumu apstiprināšanu nodrošinājums Krievijas Federācijas Lauksaimniecības ministrija 2012.-2014.gadā no federālā budžeta piešķīra subsīdijas padotības federālajām izglītības budžeta un autonomajām iestādēm citiem mērķiem";

- attiecībā uz mācību priekšmetu budžeta līdzekļiem RF - Krievijas Federācijas veidojošās vienības pilnvaras. Šāda normatīvā akta piemērs ir Maskavas apgabala valdības 2012.gada 17.aprīļa dekrēts Nr.507/14 “Par valsts budžeta un autonomajām subsīdijām citiem mērķiem paredzēto subsīdiju apjoma un nosacījumu noteikšanas kārtības apstiprināšanu. Maskavas apgabala iestādes”;

- attiecībā uz līdzekļiem no pašvaldību budžetiem - pašvaldības iestāde (sk., piemēram, Maskavas apgabala Čehovas pašvaldības apgabala administrācijas 2012. gada 10. aprīļa lēmumu Nr. 421/10-1 “Par Apjoma un nosacījumu noteikšanas kārtības apstiprināšanu”. subsīdiju nodrošināšana citiem mērķiem Čehovas pašvaldības rajona pašvaldības budžeta veselības aprūpes iestādēm”, N.Novgorodas pilsētas administrācija 2012.gada 13.februāris Nr.505 „Par Subsīdiju apjoma un nosacījumu noteikšanas kārtības apstiprināšanu no Š.g. Ņižņijnovgorodas pilsētas budžeta Ņižņijnovgorodas pilsētas pašvaldības budžeta un pašvaldību autonomajām iestādēm citiem mērķiem).

Normatīvajā aktā, ar kuru nosaka noteikumus par dotāciju piešķiršanu budžeta iestādēm citiem mērķiem (turpmāk – Subsīdiju piešķiršanas kārtība citiem mērķiem), noteikts, ka dotāciju iestādei piešķir budžeta likumā paredzēto budžeta asignējumu robežās. attiecīgajam saimnieciskajam gadam un plānošanas periodam, un budžeta saistību limitus, ko noteiktā kārtībā apstiprinājusi budžeta iestāde. Subsīdijas piešķiršana iestādei tiek veikta, pamatojoties uz līgumu par subsīdijas piešķiršanu, kas noslēgts starp dibinātāja funkcijas un pilnvaras īstenojošo institūciju un iestādi. Līguma nepieciešamība un tajā iekļaujamo nosacījumu saraksts ir noteikts Subsīdiju citiem mērķiem piešķiršanas kārtībā. Parasti līgumā ir paredzēti šādi nosacījumi:

- subsīdiju pārskaitīšanas apjoms, laiks (biežums) (tai skaitā pa mēnešiem), subsīdijas sniegšanas mērķis;

- iestādes saistības par subsīdijas paredzēto izlietojumu;

- subsīdijas piešķiršanai nepieciešamo dokumentu saraksts;

- dibinātāja funkcijas un pilnvaras veicošās institūcijas tiesības veikt pārbaudes par iestādes atbilstību līgumā noteiktajiem nosacījumiem;

- iestādes pienākumi atdot citiem mērķiem izlietotās subsīdijas;

- kārtību, laiku un formu, kādā iestāde iesniedz atskaites par subsīdijas izlietojumu;

- līguma laušanas, grozījumu un papildinājumu veikšanas kārtību un nosacījumus;

- atbildība par to, ka puses nav ievērojušas līguma nosacījumus.

Pārskatus par subsīdiju izlietojumu citiem mērķiem (nevis dibinātāja uzdevuma izpildes standarta izmaksu atlīdzināšanai) iestāde iesniedz dibinātāja funkciju un pilnvaru veicējai institūcijai līgumā noteiktajos termiņos. Visi atlikušie subsīdiju līdzekļi, kas nav izmantoti kārtējā finanšu gadā, ir jāatgriež budžetā. Saskaņā ar dibinātāja funkciju un pilnvaru īstenojošās institūcijas lēmumu par kārtējā saimnieciskā gada sākumā neizmantotās subsīdijas nepieciešamību, minētās subsīdijas atlikušo daļu iestāde var izmantot kārtējā saimnieciskā gada sākumā. finanšu gadā, lai finansiāli atbalstītu izdevumus, kas atbilst subsīdijas sniegšanas mērķiem. Subsīdijas piešķiršanas nosacījumu pārkāpuma gadījumā tās pārskaitīšana tiek apturēta. Ja subsīdiju izmanto mērķiem, kas neatbilst tās piešķiršanas nosacījumiem, tā ir iekasējama kā budžeta ieņēmumi.

Izskatījām vispārīgos jautājumus par subsīdiju piešķiršanu budžeta iestādēm citiem mērķiem. Taču raksta ietvaros mūs primāri interesē jautājumi par šo subsīdiju ietvaros iegādāto pamatlīdzekļu uzskaiti. Tālāk aplūkosim to sīkāk.

Vai ir iespējams iegādāties pamatlīdzekļus, izmantojot subsīdijas?

Subsīdiju piešķiršanas kārtība citiem mērķiem noteikti nosaka tēriņu subsīdiju izlietošanas virzienus (norāda, kam iestādei ir tiesības tērēt subsīdijas). Jo īpaši apstiprināta Subsīdiju piešķiršanas kārtība citiem mērķiem Ar Krievijas Federācijas Kultūras ministrijas 2012. gada 16. janvāra rīkojumu Nr. 3 , tiek noteikts, ka subsīdija paredzēta:

a) stimulējošie maksājumi, pamatojoties uz pārskata perioda rezultātiem;

b) darbības, kas saistītas ar budžeta iestādes materiāli tehnisko aprīkojumu, proti:

- aprīkojuma iegāde un projektēšanas dokumentācijas izstrāde ;

- pamatlīdzekļu iegāde, izņemot tos, kas iegādāti sabiedrisko pakalpojumu sniegšanai (darbu veikšanai), kas paredzēti budžeta iestādes dibināšanas dokumentā ;

c) kapitālie remontdarbi un remonta un restaurācijas darbi budžeta iestādes īpašumu kompleksa objektos;

d) projektēšanas un tāmes dokumentācijas izstrāde objektiem, uz kuriem attiecas kapitālais remonts un restaurācija;

e) budžeta iestādes energoefektivitātes programmā paredzēto darbību īstenošana;

f) citi pasākumi, kas noteikti iepriekš minētajā rīkojumā.

Analizējot noteikumus, kas nosaka subsīdiju piešķiršanas kārtību citiem mērķiem, ir konstatēts, ka atsevišķos gadījumos šāda subsīdija tiek piešķirta iestādei pamatlīdzekļu iegādei, un atsevišķos gadījumos tās sniegšanai ir pavisam citi mērķi. Jo īpaši apstiprināta Subsīdiju piešķiršanas kārtība citiem mērķiem Ar Krievijas Federācijas Lauksaimniecības ministrijas 2012. gada 17. janvāra rīkojumu Nr. 70 , ir noteikts, ka iestādei tiek nodrošināta mērķdotācija iekārtu, lauksaimniecības tehnikas un transportlīdzekļu iegādei, lai nodrošinātu tās statūtos paredzēto iestādes pamatdarbības īstenošanu. Apstiprināta kārtība, kādā piešķiramas subsīdijas citiem mērķiem Ar Rošheldor 2012. gada 25. janvāra rīkojumu Nr. 17 ,Tas ir definēts. Subsīdija tiek sniegta institūcijām, tai skaitā tādu iekārtu iegādei, kuras netiek tieši izmantotas sabiedrisko pakalpojumu sniegšanā (darbu veikšanā). Maskavas apgabala Kolomnas pašvaldības rajona administrācijas 2011. gada 28. decembra lēmums Nr. 2725 , ar ko apstiprina kārtību, kādā nosaka Kolomnas pašvaldības rajona budžeta dotāciju apjomu un nosacījumus Kolomnas pašvaldības rajona pašvaldības budžeta un autonomajām iestādēm citiem mērķiem, tiek noteikts, ka subsīdiju līdzekļus var tērēt iegādei. pamatlīdzekļu, kas nav iekļauti Kolomnas pašvaldības rajona komunālo pakalpojumu sniegšanas standarta izmaksās.

Tātad, ja subsīdija citiem mērķiem tiek piešķirta pamatlīdzekļu iegādei, iestādei ir pienākums šos pamatlīdzekļus iegādāties. Šeit es vēlētos izskatīt šādu jautājumu. Vai iestādei ir tiesības pēc dibinātāja norādījumiem iegādāties pamatlīdzekļus no tai piešķirtajām subsīdiju summām normatīvo aktu izmaksu atlīdzināšanai, vai arī iestāde var iegādāties pamatlīdzekļus tikai no subsīdiju summām citiem mērķiem un no budžeta investīcijām? Galu galā, ja paskatās vismaz uz tiem noteikumiem, kurus mēs minējām iepriekš, jūs varat redzēt, ka dažos gadījumos pamatlīdzekļi tiek iegādāti subsīdiju veidā citiem mērķiem, lai izpildītu dibinātāja uzdevumu, un dažos gadījumos - darbībām, kas nav saistītas ar izpildi. dibinātāja norādījumiem. Mēģināsim atbildēt uz uzdoto jautājumu, atsaucoties uz finansiālā atbalsta noteikumiem dibinātāja uzdevuma izpildei.

Saskaņā ar normām Art. 1996. gada 12. janvāra federālā likuma Nr. 9.2.7-FZ “Par bezpeļņas organizācijām”, apstiprinātā Valsts uzdevuma veidošanas kārtība attiecībā uz federālās valdības institūcijām un finansiālais atbalsts valsts uzdevuma īstenošanai 10.punktu. Ar Krievijas Federācijas valdības 2010. gada 2. septembra dekrētu Nr. 671 , finansiāls atbalsts budžeta iestādes valsts (pašvaldības) uzdevumu izpildei tiek veikts subsīdiju veidā no atbilstošā Krievijas Federācijas budžeta sistēmas budžeta, ņemot vērā nekustamā īpašuma un īpaši vērtīgas kustamās lietas uzturēšanas izmaksas. manta, ko budžeta iestādei norādījis dibinātājs vai ko budžeta iestāde ieguvusi no dibinātāja tai piešķirtajiem līdzekļiem tāda īpašuma iegādei, izdevumi nodokļu nomaksai, kuras aplikšanas ar nodokli objekts ir atbilstošais īpašums, tajā skaitā zemesgabali.

Par dibinātāja budžeta iestādei piešķirtā nekustamā īpašuma un īpaši vērtīgas kustamās mantas iznomāšanu ar dibinātāja piekrišanu vai ko budžeta iestāde iegādājusies uz līdzekļu rēķina, ko dibinātājs tai atvēlējis īpašuma iegādei. šādu īpašumu, dibinātājs nesniedz finansiālu atbalstu šāda īpašuma uzturēšanai.

Tas ir, dibinātājs, pamatojoties uz savu metodiku vienas pakalpojuma (darba) vienības izmaksu standarta noteikšanai un pakalpojumu (darbu) apjoma noteikšanai, kas iestādei jāsniedz plānotajā periodā, nosaka subsīdiju apmēru. Pēc tam iestāde sadala subsīdijas summu pēc saviem ieskatiem.

Attiecībā uz budžeta iestādēm dibinātāja funkcijas veicošā valsts institūcija izstrādā un apstiprina (noteiktu normatīvajā aktā) pakalpojumu sniegšanas (darbu veikšanas) un īpašuma uzturēšanas standartizmaksu noteikšanas kārtību. Šādu noteikumu analīze liecina, ka, aprēķinot standarta izmaksas par pakalpojuma (darba) vienības nodrošināšanu, dibinātājs parasti neņem vērā pamatlīdzekļu izmaksas. Piemēram, kārtību, kādā nosaka standarta izmaksas sabiedrisko pakalpojumu sniegšanai un standarta izmaksas federālās valdības iestāžu īpašuma uzturēšanai, attiecībā uz kurām dibinātāja funkcijas un pilnvaras īsteno Federālā jūras un upju transporta aģentūra, neparedz pamatlīdzekļu pašizmaksas iekļaušanu standartizmaksu aprēķinā. Rosmorrechflot iesaka, ka, aprēķinot standarta izmaksas, būtu jāņem vērā tikai sabiedrisko pakalpojumu sniegšanai tieši izmantoto iekārtu uzturēšanas izmaksas. Savukārt Krievijas Federācijas Kultūras ministrijas padotībā esošo izglītības, pētniecības un citu izglītības darbības veikšanai licencētu izglītības, pētniecības un citu kultūras jomas institūciju nodrošinājuma standarta izmaksu noteikšanas kārtība, sabiedrisko pakalpojumu (darbu) un standarta izmaksas. sava īpašuma uzturēšanai paredz pamatlīdzekļu izmaksu standarta izmaksu uzskaiti aprēķinā. Nav normatīvā akta, kas izveidotu kaut kādu “saikni” starp pakalpojumu (darba) standarta izmaksu aprēķinu un subsīdiju sadales virzieniem. Turklāt amatpersonas, sniedzot skaidrojumus par šo jautājumu, stāsta, ka iestādei, sadalot subsīdijas, nav jāpaļaujas uz standarta izmaksu aprēķināšanas metodiku. Iestāde var brīvi tērēt šos līdzekļus. Vienlaikus amatpersonas norāda, ka dibinātāja piešķirtās subsīdijas normatīvo aktu izmaksu atlīdzināšanai nevar tikt izlietotas pamatlīdzekļu iegādei, pat ja šie pamatlīdzekļi turpmāk tiks izmantoti dibinātāja uzdevuma izpildei. Mūsuprāt, pamatlīdzekļu iegāde, izmantojot institūcijai piešķirto subsīdiju apjomu dibinātāja uzdevuma izpildei, ir iespējama, ja to paredz standartizmaksu aprēķināšanas metodika. Iestāde šīs operācijas (pamatlīdzekļu iegādes) pabeigšanu var pamatot ne tikai ar šo pamatlīdzekļu nepieciešamību dibinātāja uzdevuma izpildei (ar nosacījumu, ka dibinātājs nepiešķir līdzekļus šo pamatlīdzekļu iegādei ar mērķdotāciju) , bet arī ar to, ka sākotnēji šādus izdevumus dibinātājs iekļāva pakalpojuma (darba) vienības izmaksās.

Kā jau teicām iepriekš, izdevumi par nekustamo īpašumu un īpaši vērtīgas kustamās mantas uzturēšanu, kuru dibinātājs ir nodevis budžeta iestādei vai ko budžeta iestāde iegādājusies no dibinātāja piešķirtajiem līdzekļiem šīs mantas iegādei, izdevumi nodokļu nomaksai. , kuru aplikšanas ar nodokli priekšmets ir attiecīgais īpašums, tajā skaitā zemes gabali, tiek veikti uz subsīdiju rēķina dibinātāja uzdevuma izpildei. Tas ir, subsīdijās citiem mērķiem parasti netiek ņemtas vērā ar šo finansējuma avotu iegādātā īpašuma uzturēšanas izmaksas (remonts, īpašuma nodokļu maksāšana utt.). Tieši tāpēc pamatlīdzekļi, ko iestāde iegādājusies par subsīdiju līdzekļiem citiem mērķiem un uzskaitē atspoguļoti 5.aktivitātes kodā “Subsīdijas citiem mērķiem” tiek pārcelti uz 4.aktivitātes kodu “Subsīdijas valsts (pašvaldības) uzdevumu īstenošanai”.

Pirms aplūkot piemēru par pamatlīdzekļu pārvietošanu starp darbības veidiem, vēlos atzīmēt, ka daži eksperti, sniedzot skaidrojumus par jautājumiem par pamatlīdzekļu pārvietošanu starp darbības veidiem, ierosina to veikt nevis tad, kad objekta vērtība. veidojas plkst konts 0 101 00 000“Pamatlīdzekļi”, un kad objekts vēl tiek uzskaitīts konts 0 106 01 000"Ieguldījumi pamatlīdzekļos." Mūsuprāt, ja virziens dotācijas tērēšanai citiem mērķiem ir pamatlīdzekļu iegāde , vispirms grāmatvedībā jāveido pamatlīdzekļa izmaksas un jāatspoguļo konts 0 101 00 000, un pēc tam veiciet pārsūtīšanu. Šajā gadījumā iestāde, iesniedzot atskaites dibinātājam par subsīdiju izlietojumu, uzrādīs, ka tā ir iegādājusies pamatlīdzekļus, nevis ieguldījumus pamatlīdzekļos, kā to prasīja dibinātājs. Galu galā pamatlīdzekļi un ieguldījumi pamatlīdzekļos nav viens un tas pats, jo īpaši tas izriet no noteikumiem 23. punkts Instrukcijas Nr.157n. Tajā teikts, ka uzskaitē kā pamatlīdzekļu objekta atspoguļotā objekta pašizmaksa ietver faktisko ieguldījumu apjomu tā iegādē, celtniecībā.

vai ražošana (izveide), ņemot vērā piegādātāju un (vai) darbuzņēmēju iestādei iesniegtās PVN summas (izņemot to iegādi, būvniecību un ražošanu ar PVN apliekamo darbību ietvaros, ja vien Krievijas nodokļu tiesību aktos nav noteikts citādi Federācija).

Grāmatvedība

Apskatīsim piemēru par kārtību, kādā grāmatvedības darījumos atspoguļojas iestādes pamatlīdzekļu iegādes uz mērķdotāciju rēķina.

Saskaņā ar Norādījumi par Krievijas Federācijas budžeta klasifikācijas piemērošanas kārtību, apstiprināts Ar Krievijas Federācijas Finanšu ministrijas 2011. gada 21. decembra rīkojumu Nr.180n, izdevumi par pamatlīdzekļu iegādi iekļauti 310. pants“Pamatlīdzekļu izmaksu paaugstināšana” KOSGU.

Dibinātājs savai padotības iestādei piešķīra subsīdiju citiem mērķiem 800 000 rubļu apmērā. Subsīdiju piešķir federālajā likumā par federālo budžetu attiecīgajam finanšu gadam un plānošanas periodam paredzēto budžeta piešķīrumu robežās, kā arī budžeta saistību robežās, kas noteiktā kārtībā apstiprinātas dibinātājam, tostarp iegādei. iekārtām, kuras netiek tieši izmantotas sabiedrisko pakalpojumu sniegšanā (izpildes darbs). Izmantojot subsīdijas, iestāde iegādājās aprīkojumu 590 000 rubļu vērtībā. (ar PVN - 90 000 rubļu). Sakarā ar to, ka līdzekļi iekārtu uzturēšanai iestādei tiek nodrošināti subsīdiju veidā, lai atlīdzinātu dibinātāja uzdevuma izpildes standartizmaksas, iestāde no 5. darbības veida koda pārcēla iekārtas uz 4. darbības veidu. iegādātais aprīkojums pieder kategorijai “īpaši vērtīga kustamā manta”.

Grāmatvedībā tehnikas iegādes un nodošanas darījumi tiks atspoguļoti šādi:

| Darbības saturs | Debets | Kredīts | Summa, berzēt. | Dokumentu bāze |

|---|---|---|---|---|

| Uzkrātie ienākumi no mērķsubsīdijas saņemšanas | 5 205 81 560 | 5 401 10 180 | 800 000 | Palīdzība (f. 0504833) |

| Saņēma mērķdotāciju iekārtu iegādei | 5 201 11 510 | 5 205 81 660 | 800 000 | Izraksts no atsevišķa personīgā konta |

| Aprīkojums saņemts no piegādātāja | 5 106 21 310 | 5 302 31 730 | 590 000 | Rēķins, pavadzīme (f. TORG-12) |

| Līdzekļi piegādātājam tika pārskaitīti, izmantojot mērķsubsīdijas | 5 302 31 830 | 5 201 11 610 | 590 000 | Līgums, rēķins, maksājuma uzdevums, izraksts no atsevišķa personīgā konta |

| No piegādātāja saņemtās iekārtas par radītajām sākotnējām izmaksām tika pieņemtas uzskaitei | 5 101 24 310 | 5 106 21 410 | 590 000 | Likums par pamatlīdzekļu (izņemot ēkas, būves) pieņemšanu un nodošanu (f. 0306001) |

| Vienlaikus iekārtas tiek pārceltas no 5. aktivitātes veida koda “Subsīdijas citiem mērķiem” uz aktivitātes veidu 4. kodu “Subsīdijas valsts (pašvaldības) uzdevumu īstenošanai” | 5 401 10 180 | 5 101 24 310 | 590 000 | Palīdzība (f. 0504833) |

| Iekārtas, kas pieņemtas uzskaitei pamatlīdzekļu sastāvā | 4 101 24 310 | 4 210 06 600 | 590 000 |

Iekārtas piegādātāja uzrādītā PVN summa tiek ņemta vērā tās izmaksās, pamatojoties uz lpp. 1, 4 p. 2 ēd.k. 170 Un lpp. 4.1. 2. punkts art. 146 Krievijas Federācijas Nodokļu kodekss. Atgādināsim, ka saskaņā ar lpp. 4.1. 2. punkts art. 146 Krievijas Federācijas Nodokļu kodekss valsts institūciju, kā arī budžeta un autonomo iestāžu darbu veikšana (pakalpojumu sniegšana) valsts (pašvaldības) uzdevuma ietvaros, kura finansiālā atbalsta avots ir subsīdija no attiecīgā valsts budžeta sistēmas budžeta. Krievijas Federācija, nav apliekama ar nodokļiem (atbrīvota no PVN).

Iekārtām, kuras budžeta iestāde iegādājusies, izmantojot peļņas nodokļa mērķsubsīdiju līdzekļus, nolietojums netiek aprēķināts ( lpp. 3 lpp 2 art. 256 Krievijas Federācijas nodokļu kodekss). Tas ir, šī īpašuma izmaksas nav iekļautas iestādes izdevumos, lai aprēķinātu ienākuma nodokli, tostarp amortizācijas izmaksu veidā.

____________________________________

Rakstā, kuru piedāvājam jūsu uzmanībai, uzņēmuma 1C metodiķi skaidro, kā grāmatvedībā atspoguļot pamatlīdzekļa iegādi no diviem finansējuma avotiem: budžeta un saimnieciskās darbības. Tāpat rakstā atradīsi atbildes uz jautājumiem, kā atspoguļot nolietojuma aprēķinu, vai viena objekta izmaksas var ņemt vērā no vairākiem avotiem.

Pirmkārt, atzīmējam, ka vienu pamatlīdzekļa posteni var uzskaitīt tikai vienā budžeta grāmatvedības kontā.

Kā zināms, budžeta uzskaites konta numurs ietver finansējuma avotu. Attiecīgi vairākos budžeta grāmatvedības kontos ir jāatspoguļo ar vairāku finansējuma avotu starpniecību iegūta objekta kapitalizācija. Savukārt, ja tiek atspoguļota viena un tā pati pamatlīdzekļa pozīcija vairākos budžeta uzskaites kontos (kapitalizējot pamatlīdzekļus pa daļām), problēmas rodas, aprēķinot nolietojumu, veicot inventarizāciju un pārvērtēšanu, veicot šādu objektu iekšējo kustību un norakstīšanu.

Saskaņā ar Krievijas Finanšu ministrijas darbinieku sniegtajiem skaidrojumiem semināros par grāmatvedību budžeta iestādēs, visa pamatlīdzekļa izmaksas ir jāattiecina uz budžetu, ja vismaz daļa no tām tiek apmaksāta no budžeta līdzekļiem. Un tas ir saprotams, jo spēkā esošā budžeta likumdošana pieļauj budžeta izdevumu atmaksu no ārpusbudžeta līdzekļiem, bet ārpusbudžeta kases izdevumu atjaunošana no budžeta līdzekļiem ir aizliegta. Pretējā gadījumā tas tiks atzīts par budžeta līdzekļu neatbilstošu tērēšanu.

Tādējādi viena objekta izmaksas nevar ņemt vērā no vairākiem finansējuma avotiem. Kā objekta izmaksās, kas tiks ņemtas vērā kā daļa no budžeta līdzekļiem, iekļaut izdevumus, kas radušies uz ienākumus nesošo darbību rēķina?

Pašreizējā budžeta uzskaites instrukcija (apstiprināta ar Krievijas Finanšu ministrijas 2008. gada 30. decembra rīkojumu Nr. 148n) nesatur grāmatvedības ierakstus, kas atspoguļotu pamatlīdzekļu iegādi no diviem finansēšanas avotiem. Mūsuprāt, lai atspoguļotu pamatlīdzekļu iegādi no diviem finansēšanas avotiem, var izmantot ierakstus, kas līdzīgi nefinanšu aktīvu pārcelšanas uzskaitei no ārpusbudžeta darbībām uz budžeta darbībām, kas dota Finanšu ministrijas vēstulē. Krievijas 2006.gada 25.maija Nr.02-14-10a/1354 (turpmāk - Vēstule).

Minētajā vēstulē norādīts, ka lēmumu par nefinanšu aktīvu pārvietošanu no ārpusbudžeta darbībām uz budžeta darbībām pieņem galvenais budžeta līdzekļu pārvaldītājs, kuram saskaņā ar Krievijas Federācijas prezidenta 2009. gada 3. jūlija dekrētu 2004 Nr. 314 “Par federālo izpildinstitūciju sistēmu un struktūru” noteiktās pilnvaras tiek piemērotas, ja ir pieejamas apstiprinātas apropriācijas, kas nepieciešamas šo aktīvu uzturēšanai.

Saskaņā ar Vēstuli, darījumi par nefinanšu aktīvu pārvietošanu no ārpusbudžeta darbībām uz budžeta darbībām, kuru ietvaros šie aktīvi tiek izmantoti, tiek formalizēti, izmantojot kontus 240101241 un 140101180:

a) pēc uzskaites vērtības:

Debets 2 401 01 241 Kredīts 2 101 00 410;

debets 1 101 00 310 Kredīts 1 401 01 180;

b) par pamatlīdzekļu objekta iepriekš uzkrāto nolietojuma summu:

debets 2 104 00 410 Kredīts 2 401 01 241;

Debets 1 401 01 180 Kredīts 1 104 00 410.

Neskatoties uz to, ka Vēstule ir zaudējusi spēku, jo tā izstrādāta saskaņā ar Krievijas Finanšu ministrijas 2006.gada 10.februāra rīkojumu Nr.25n “Par budžeta uzskaites instrukcijas apstiprināšanu”, kas beidzies ar spēku zaudējušu, spēkā esošās Instrukcijas budžeta uzskaite paredz pamatlīdzekļu un kapitālieguldījumu pieņemšanu uzskaitei, izmantojot kontu 040101180 "Citi ienākumi" (Budžeta uzskaites instrukcijas 1.pielikuma "Budžeta grāmatvedības kontu atbilstība" atbilstība Nr.3, 4), un atsavināšanu (bezmaksas pārskaitījumu). ienākumus nesošo darbību ietvaros) - izmantojot kontu 040101241 "Valsts un pašvaldību organizāciju bezatlīdzības pārskaitījumu izdevumi" (saskaņā ar Budžeta uzskaites instrukcijas 22., 78.punktu).

Lēmumu par līdzekļu izlietošanu pamatlīdzekļu iegādei vai objekta būvniecībai no diviem vai vairākiem avotiem, pārskaitīšanu no “ārpusbudžeta uz budžetu” pieņem galvenais apsaimniekotājs. Tajā pašā laikā ir jāparedz ierobežojumi budžeta saistībām šī īpašuma uzturēšanai.

Iestādei, pieņemot budžetā visu par pamatlīdzekli samaksāto summu, nav tiesību rēķināties ar PVN atmaksu, tāpēc pamatlīdzeklis tiek pieņemts uzskaitē iegādes vērtībā, iekļaujot atbilstošās PVN summas.

Apskatīsim iestādes grāmatvedībā atspoguļotos grāmatvedības uzskaiti attiecīgajā situācijā, izmantojot konkrētu piemēru.

Piemērs

Budžeta iestāde iegādājās pamatlīdzekļus par 354 000 rubļu. Tajā pašā laikā 174 000 rubļu. maksā no budžeta līdzekļiem, 180 000 rubļu. - no līdzekļiem no darbības, kas rada ienākumus.

Kārtība darījumu atspoguļošanai budžeta grāmatvedībā parādīta 1.tabulā.

|

Debets |

Kredīts |

Summa |

||

|

Atspoguļo aprīkojuma iegādes izmaksas, izmantojot līdzekļus no darbībām, kas rada ienākumus |

KRB 2 106 01 310 |

KRB 2 302 19 730 |

||

|

Tiek atspoguļotas iekārtu iegādes izmaksas par KRB budžeta līdzekļiem |

KRB 1 302 19 730 |

|||

|

Maksājums tiek atspoguļots no līdzekļiem no darbības, kas rada ienākumus |

KRB 2 302 19 830 |

KRB 2 201 01 610 |

||

|

Atspoguļots maksājums no budžeta līdzekļiem |

KRB 1 302 19 830 |

KRB 1 304 05 310 |

||

|

Izdevumi tika pārvietoti no ārpusbudžeta darbībām uz budžeta aktivitātēm |

KRB 2 401 01 241 |

KRB 2 106 01 410 |

||

|

Tiek atspoguļotas pamatlīdzekļu saņemšanas izmaksas no ārpusbudžeta līdzekļiem un budžeta ieņēmumi |

KRB 1 106 01 310 |

KDB 1 401 01 180 |

||

|

Iekārtas ir kapitalizētas |

KRB 1 101 04 310 |

KRB 1 106 01 410 |

Programmā "1C: Budžeta iestādes grāmatvedība 8" tabulā norādītās operācijas tiek formalizētas, izmantojot šādus dokumentus.

1. un 2. operācija ir dokumentēta ar dokumentiem Pamatlīdzekļu, nemateriālo ieguldījumu iegāde.

Gan pirmajā, gan otrajā dokumentā OS, nemateriālo aktīvu iegāde jānorāda tas pats direktorija elements Pamatlīdzekļi, pret kuru tiek iekasētas izmaksas.

Programmā "1C: Budžeta iestādes grāmatvedība 8" tiek veikta pamatlīdzekļu kvantitatīvā uzskaite, tāpēc pirmajā dokumentā OS, nemateriālo aktīvu iegāde, ar KVD = 1 (budžets), jānorāda saņemto pamatlīdzekļu skaits - 1 (skat. 1. att.).

Rīsi. 1

Otrajā dokumentā OS, nemateriālo aktīvu iegāde, ar KVD = 2 (ārpusbudžets), kas jāreģistrē vienam un tam pašam pamatlīdzekļa objektam (tas pats direktorija elements Pamatlīdzekļi), jānorāda saņemto pamatlīdzekļu skaits - 0 (tiek ņemtas vērā tikai izmaksas) - skatīt att. 2.

Rīsi. 2

3. un 4. darbība ir dokumentēta Pieteikums skaidras naudas izdevumu segšanai (Pieteikums skaidras naudas izdevumu segšanai (saīsināti), Maksājuma uzdevums vai Skaidras naudas izvešana) parastajā veidā.

5. un 6. darbība ir nestandarta, tāpēc tās ir jādokumentē Darbība (grāmatvedība). Ierakstus var ievadīt vienā dokumentā – skatīt att. 3.

Rīsi. 3

Iekārtu kapitalizācija tiek pabeigta parastajā kārtībā - ievadot dokumentu Pieņemšana pamatlīdzekļu un nemateriālo ieguldījumu uzskaitei nospiežot pogu Pieņemt grāmatvedībai dokumentā OS, nemateriālo aktīvu iegāde, kas noformē aktīva saņemšanu atbilstoši budžetam.

Pievērsiet uzmanību dokumenta datumam un laikam Darbība (grāmatvedība). Lai dokuments Pieņemšana pamatlīdzekļu un nemateriālo ieguldījumu uzskaitei objekta izmaksās tika ņemti vērā izdevumi, kas pārskaitīti no ārpusbudžeta darbībām, dokumenta datums (laiks). Darbība (grāmatvedība) jābūt agrākam par dokumenta datumu (laiku). Pieņemšana pamatlīdzekļu un nemateriālo ieguldījumu uzskaitei.

Nospiežot pogu Pieņemt grāmatvedībai tiek atvērta apstrāde, lai ģenerētu dokumentu Pieņemšana pamatlīdzekļu un nemateriālo ieguldījumu uzskaitei, kurā norādīta dokumenta summa - bāze (174 000 rubļu). Tāda pati summa tiks parādīta ģenerētajā pogā Veidlapa dokumentu Pieņemšana pamatlīdzekļu un nemateriālo ieguldījumu uzskaitei.

Lai kapitalizētu pamatlīdzekļus, ņemot vērā visus kontā iekasētos izdevumus 1 106 01 310 (RUB 354 000), nospiediet pogu Aprēķiniet sākotnējās izmaksas(4. att.).

Rīsi. 4

Nodokļu uzskaites vajadzībām saskaņā ar Maskavas Nodokļu departamenta 2004. gada 18. februāra vēstuli Nr. 26-08/10738 īpašums, kas iegādāts (izveidots), izmantojot mērķfinansējuma budžeta līdzekļus, nav apliekams ar nolietojumu, tikai daļai no izmaksas, kas attiecināmas uz šo līdzekļu summu (Krievijas Nodokļu ministrijas 2002.gada 25.jūlija vēstule Nr. 02-5-10/E964).

Tātad, ja saimnieciskās darbības veikšanai tiek izmantots budžeta grāmatvedībā uzskaites pamatlīdzeklis pēc darbības veida 1 “Budžeta darbība”, nodokļu uzskaites un nolietojuma aprēķinu vajadzībām tiek apmaksāta tikai tā objekta pašizmaksas daļa. tiek ņemti vērā ienākumi no saimnieciskās darbības. Šajā gadījumā ir jāievēro nosacījumi objekta pieņemšanai nolietojamās mantas sastāvā atbilstoši izmaksu kritērijam.

T. Silvestrova, Galvenā redaktore

Budžeta iestādēm papildus subsīdijām ar valsts (pašvaldību) pakalpojumu sniegšanu (darbu veikšanu) fizisko un (vai) juridiskām personām saistīto normatīvo izmaksu atlīdzināšanai tiek nodrošinātas subsīdijas citiem mērķiem (Budžeta kodeksa 78.1. pants). Krievijas Federācijas). Kādi grāmatvedības ieraksti atspoguļo operācijas ar šo finansējuma avotu iegādāto pamatlīdzekļu uzskaiti, mēs apspriedīsim mūsu rakstā.

Vispārīgi noteikumi par subsīdiju piešķiršanu citiem mērķiem

Apstiprināta kārtība, kādā piešķiramas dotācijas budžeta iestādēm citiem mērķiem:

- saistībā ar federālā budžeta līdzekļiem – valsts institūcija, kas veic dibinātāja funkcijas. Kā piemēru var minēt Krievijas Federācijas Kultūras ministrijas 2012. gada 16. janvāra rīkojumus Nr. 3 “Par kārtības apstiprināšanu subsīdiju piešķiršanai no federālā budžeta Valsts Ermitāžai”, Federālā nodokļu dienesta Krievijas Federācijas 2012. gada 27. aprīļa Nr. ММВ-7-5/281@ “Par noteikumu apstiprināšanu federālo budžeta iestāžu nodrošināšanai no federālā budžeta 2012. - 2014. gadā federālajām budžeta iestādēm, attiecībā uz kurām Federālais nodokļu dienests īsteno dibinātāja funkcijas un pilnvaras, subsīdijas mērķiem, kas nav saistīti ar sabiedrisko pakalpojumu sniegšanas standarta izmaksu atlīdzināšanu", Krievijas Federācijas Lauksaimniecības ministrijas 2012. gada 17. janvāra Nr. 70 "Par Noteikumu apstiprināšanu nodrošinājums Krievijas Federācijas Lauksaimniecības ministrija 2012.-2014.gadā no federālā budžeta piešķīra subsīdijas padotības federālajām izglītības budžeta un autonomajām iestādēm citiem mērķiem";

- attiecībā uz mācību priekšmetu budžeta līdzekļiem RF - Krievijas Federācijas veidojošās vienības pilnvaras. Šāda normatīvā akta piemērs ir Maskavas apgabala valdības 2012.gada 17.aprīļa dekrēts Nr.507/14 “Par valsts budžeta un autonomajām subsīdijām citiem mērķiem paredzēto subsīdiju apjoma un nosacījumu noteikšanas kārtības apstiprināšanu. Maskavas apgabala iestādes”;

- attiecībā uz līdzekļiem no pašvaldību budžetiem – pašvaldības iestāde (sk., piemēram, Maskavas apgabala Čehovas pašvaldības rajona administrācijas 2012. gada 10. aprīļa lēmumu Nr. 421/10-1 “Par Apjoms apjoma un nosacījumu noteikšanas kārtības apstiprināšanu). par subsīdiju piešķiršanu citiem mērķiem Čehovas pašvaldības rajona pašvaldības budžeta veselības aprūpes iestādēm”, N.Novgorodas pilsētas administrācija 2012.gada 13.februāra Nr.505 „Par subsīdiju apjoma un nosacījumu noteikšanas kārtības apstiprināšanu no plkst. Ņižņijnovgorodas pilsētas budžetu Ņižņijnovgorodas pilsētas pašvaldības budžeta un pašvaldību autonomajām iestādēm citiem mērķiem).

Normatīvajā aktā, ar kuru nosaka noteikumus par dotāciju piešķiršanu budžeta iestādēm citiem mērķiem (turpmāk – Subsīdiju piešķiršanas kārtība citiem mērķiem), noteikts, ka dotāciju iestādei piešķir budžeta likumā paredzēto budžeta asignējumu robežās. attiecīgajam saimnieciskajam gadam un plānošanas periodam, un budžeta ierobežojumus noteiktā kārtībā apstiprinājusi budžeta iestāde. Subsīdijas piešķiršana iestādei tiek veikta, pamatojoties uz līgumu par subsīdijas piešķiršanu, kas noslēgts starp dibinātāja funkcijas un pilnvaras īstenojošo institūciju un iestādi. Līguma nepieciešamība un tajā iekļaujamo nosacījumu saraksts ir noteikts Subsīdiju citiem mērķiem piešķiršanas kārtībā. Parasti līgumā ir paredzēti šādi nosacījumi:

- subsīdiju pārskaitīšanas apjoms, laiks (biežums) (tai skaitā pa mēnešiem), subsīdijas sniegšanas mērķis;

- iestādes saistības par subsīdijas paredzēto izlietojumu;

- subsīdijas piešķiršanai nepieciešamo dokumentu saraksts;

- dibinātāja funkcijas un pilnvaras veicošās institūcijas tiesības veikt pārbaudes par iestādes atbilstību līgumā noteiktajiem nosacījumiem;

- iestādes pienākumi atdot citiem mērķiem izlietotās subsīdijas;

- kārtību, laiku un formu, kādā iestāde iesniedz atskaites par subsīdijas izlietojumu;

- līguma laušanas, grozījumu un papildinājumu veikšanas kārtību un nosacījumus;

- atbildība par to, ka puses nav ievērojušas līguma nosacījumus.

Subsīdiju pārskaitīšana citiem mērķiem tiek veikta uz atsevišķu iestādes personīgo kontu. Naudas saistību maksājuma atļauja par šīm subsīdijām tiek veikta noteiktajā veidā Ar Krievijas Federācijas Finanšu ministrijas 2010. gada 16. jūlija rīkojumu Nr. 72n "Par atļauju segt federālās valdības institūciju izdevumus, kuru finansiālā atbalsta avots ir subsīdijas, kas saņemtas saskaņā ar Krievijas Federācijas Budžeta kodeksa 78.1. panta 1. punkta otro daļu."

Pārskatus par subsīdiju izlietojumu citiem mērķiem (nevis dibinātāja uzdevuma izpildes standarta izmaksu atlīdzināšanai) iestāde iesniedz dibinātāja funkciju un pilnvaru veicējai institūcijai līgumā noteiktajos termiņos. Visi atlikušie subsīdiju līdzekļi, kas nav izmantoti kārtējā finanšu gadā, ir jāatgriež budžetā. Saskaņā ar dibinātāja funkciju un pilnvaru īstenojošās institūcijas lēmumu par kārtējā saimnieciskā gada sākumā neizmantotās subsīdijas nepieciešamību, minētās subsīdijas atlikušo daļu iestāde var izmantot kārtējā saimnieciskā gada sākumā. finanšu gadā, lai finansiāli atbalstītu izdevumus, kas atbilst subsīdijas sniegšanas mērķiem. Subsīdijas piešķiršanas nosacījumu pārkāpuma gadījumā tās pārskaitīšana tiek apturēta. Ja subsīdiju izmanto mērķiem, kas neatbilst tās piešķiršanas nosacījumiem, tā ir iekasējama kā budžeta ieņēmumi.

Izskatījām vispārīgos jautājumus par subsīdiju piešķiršanu budžeta iestādēm citiem mērķiem. Taču raksta ietvaros mūs primāri interesē jautājumi par šo subsīdiju ietvaros iegādāto pamatlīdzekļu uzskaiti. Tālāk aplūkosim to sīkāk.

Vai es varu iegādāties, izmantojot subsīdijas?

Subsīdiju piešķiršanas kārtība citiem mērķiem noteikti nosaka tēriņu subsīdiju izlietošanas virzienus (norāda, kam iestādei ir tiesības tērēt subsīdijas). Jo īpaši apstiprināta Subsīdiju piešķiršanas kārtība citiem mērķiem Ar Krievijas Federācijas Kultūras ministrijas 2012. gada 16. janvāra rīkojumu Nr. 3 , tiek noteikts, ka subsīdija paredzēta:

a) stimulējošie maksājumi, pamatojoties uz pārskata perioda rezultātiem;

b) darbības, kas saistītas ar budžeta iestādes materiāli tehnisko aprīkojumu, proti:

- aprīkojuma iegāde un projektēšanas dokumentācijas izstrāde ;

- pamatlīdzekļu iegāde, izņemot tos, kas iegādāti sabiedrisko pakalpojumu sniegšanai (darbu veikšanai), kas paredzēti budžeta iestādes dibināšanas dokumentā ;

c) kapitālie remontdarbi un remonta un restaurācijas darbi budžeta iestādes īpašumu kompleksa objektos;

d) projektēšanas un tāmes dokumentācijas izstrāde objektiem, uz kuriem attiecas kapitālais remonts un restaurācija;

e) budžeta iestādes energoefektivitātes programmā paredzēto darbību īstenošana;

f) citi pasākumi, kas noteikti iepriekš minētajā rīkojumā.

Analizējot noteikumus, kas nosaka subsīdiju piešķiršanas kārtību citiem mērķiem, ir konstatēts, ka atsevišķos gadījumos šāda subsīdija tiek piešķirta iestādei pamatlīdzekļu iegādei, un atsevišķos gadījumos tās sniegšanai ir pavisam citi mērķi. Jo īpaši apstiprināta Subsīdiju piešķiršanas kārtība citiem mērķiem Ar Krievijas Federācijas Lauksaimniecības ministrijas 2012. gada 17. janvāra rīkojumu Nr. 70 , ir noteikts, ka iestādei tiek nodrošināta mērķdotācija iekārtu, lauksaimniecības tehnikas un transportlīdzekļu iegādei, lai nodrošinātu tās statūtos paredzēto iestādes pamatdarbības īstenošanu. Apstiprināta kārtība, kādā piešķiramas subsīdijas citiem mērķiem Ar Rošheldor 2012. gada 25. janvāra rīkojumu Nr. 17 ,Tas ir definēts. Subsīdija tiek sniegta institūcijām, tai skaitā tādu iekārtu iegādei, kuras netiek tieši izmantotas sabiedrisko pakalpojumu sniegšanā (darbu veikšanā). Maskavas apgabala Kolomnas pašvaldības rajona administrācijas 2011. gada 28. decembra lēmums Nr. 2725 , ar ko apstiprina kārtību, kādā nosaka Kolomnas pašvaldības rajona budžeta dotāciju apjomu un nosacījumus Kolomnas pašvaldības rajona pašvaldības budžeta un autonomajām iestādēm citiem mērķiem, tiek noteikts, ka subsīdiju līdzekļus var tērēt iegādei. pamatlīdzekļu, kas nav iekļauti Kolomnas pašvaldības rajona komunālo pakalpojumu sniegšanas standarta izmaksās.

Tātad, ja subsīdija citiem mērķiem tiek piešķirta pamatlīdzekļu iegādei, iestādei ir pienākums šos pamatlīdzekļus iegādāties. Šeit es vēlētos izskatīt šādu jautājumu. Vai iestādei ir tiesības pēc dibinātāja norādījumiem iegādāties pamatlīdzekļus no tai piešķirtajām subsīdiju summām normatīvo aktu izmaksu atlīdzināšanai, vai arī iestāde var iegādāties pamatlīdzekļus tikai no subsīdiju summām citiem mērķiem un no budžeta investīcijām? Galu galā, ja paskatās vismaz uz tiem noteikumiem, kurus mēs minējām iepriekš, jūs varat redzēt, ka dažos gadījumos pamatlīdzekļi tiek iegādāti subsīdiju veidā citiem mērķiem, lai izpildītu dibinātāja uzdevumu, un dažos gadījumos - darbībām, kas nav saistītas ar izpildi. dibinātāja norādījumiem. Mēģināsim atbildēt uz uzdoto jautājumu, atsaucoties uz finansiālā atbalsta noteikumiem dibinātāja uzdevuma izpildei.

Saskaņā ar normām Art. 1996. gada 12. janvāra federālā likuma Nr. 9.2.7-FZ “Par bezpeļņas organizācijām”, apstiprinātā Valsts uzdevuma veidošanas kārtība attiecībā uz federālās valdības institūcijām un finansiālais atbalsts valsts uzdevuma īstenošanai 10.punktu. Ar Krievijas Federācijas valdības 2010. gada 2. septembra dekrētu Nr. 671 , finansiāls atbalsts budžeta iestādes valsts (pašvaldības) uzdevumu izpildei tiek veikts subsīdiju veidā no atbilstošā Krievijas Federācijas budžeta sistēmas budžeta, ņemot vērā nekustamā īpašuma un īpaši vērtīgas kustamās lietas uzturēšanas izmaksas. manta, ko budžeta iestādei norādījis dibinātājs vai ko budžeta iestāde ieguvusi no dibinātāja tai piešķirtajiem līdzekļiem tāda īpašuma iegādei, izdevumi nodokļu nomaksai, kuras aplikšanas ar nodokli objekts ir atbilstošais īpašums, tajā skaitā zemesgabali.

Par dibinātāja budžeta iestādei piešķirtā nekustamā īpašuma un īpaši vērtīgas kustamās mantas iznomāšanu ar dibinātāja piekrišanu vai ko budžeta iestāde iegādājusies uz līdzekļu rēķina, ko dibinātājs tai atvēlējis īpašuma iegādei. šādu īpašumu, dibinātājs nesniedz finansiālu atbalstu šāda īpašuma uzturēšanai.

Tas ir, dibinātājs, pamatojoties uz savu metodiku vienas pakalpojuma (darba) vienības izmaksu standarta noteikšanai un pakalpojumu (darbu) apjoma noteikšanai, kas iestādei jāsniedz plānotajā periodā, nosaka subsīdiju apmēru. Pēc tam iestāde sadala subsīdijas summu pēc saviem ieskatiem.

Attiecībā uz budžeta iestādēm dibinātāja funkcijas veicošā valsts institūcija izstrādā un apstiprina (noteiktu normatīvajā aktā) pakalpojumu sniegšanas (darbu veikšanas) un īpašuma uzturēšanas standartizmaksu noteikšanas kārtību. Šādu noteikumu analīze liecina, ka, aprēķinot standarta izmaksas par pakalpojuma (darba) vienības nodrošināšanu, dibinātājs parasti neņem vērā pamatlīdzekļu izmaksas. Piemēram, kārtību, kādā nosaka standarta izmaksas sabiedrisko pakalpojumu sniegšanai un standarta izmaksas federālās valdības iestāžu īpašuma uzturēšanai, attiecībā uz kurām dibinātāja funkcijas un pilnvaras īsteno Federālā jūras un upju transporta aģentūra, neparedz pamatlīdzekļu pašizmaksas iekļaušanu standartizmaksu aprēķinā. Rosmorrechflot iesaka, ka, aprēķinot standarta izmaksas, būtu jāņem vērā tikai sabiedrisko pakalpojumu sniegšanai tieši izmantoto iekārtu uzturēšanas izmaksas. Savukārt Krievijas Federācijas Kultūras ministrijas padotībā esošo izglītības, pētniecības un citu izglītības darbības veikšanai licencētu izglītības, pētniecības un citu kultūras jomas institūciju nodrošinājuma standarta izmaksu noteikšanas kārtība, sabiedrisko pakalpojumu (darbu) un standarta izmaksas. sava īpašuma uzturēšanai paredz pamatlīdzekļu izmaksu standarta izmaksu uzskaiti aprēķinā. Nav normatīvā akta, kas izveidotu kaut kādu “saikni” starp pakalpojumu (darba) standarta izmaksu aprēķinu un subsīdiju sadales virzieniem. Turklāt amatpersonas, sniedzot skaidrojumus par šo jautājumu, stāsta, ka iestādei, sadalot subsīdijas, nav jāpaļaujas uz standarta izmaksu aprēķināšanas metodiku. Iestāde var brīvi tērēt šos līdzekļus. Vienlaikus amatpersonas norāda, ka dibinātāja piešķirtās subsīdijas normatīvo aktu izmaksu atlīdzināšanai nevar tikt izlietotas pamatlīdzekļu iegādei, pat ja šie pamatlīdzekļi turpmāk tiks izmantoti dibinātāja uzdevuma izpildei. Mūsuprāt, pamatlīdzekļu iegāde, izmantojot institūcijai piešķirto subsīdiju apjomu dibinātāja uzdevuma izpildei, ir iespējama, ja to paredz standartizmaksu aprēķināšanas metodika. Iestāde šīs operācijas (pamatlīdzekļu iegādes) pabeigšanu var pamatot ne tikai ar šo pamatlīdzekļu nepieciešamību dibinātāja uzdevuma izpildei (ar nosacījumu, ka dibinātājs nepiešķir līdzekļus šo pamatlīdzekļu iegādei ar mērķdotāciju) , bet arī ar to, ka sākotnēji šādus izdevumus dibinātājs iekļāva dienesta (darba) vienībās.

Kā jau teicām iepriekš, izdevumi par nekustamo īpašumu un īpaši vērtīgas kustamās mantas uzturēšanu, kuru dibinātājs ir nodevis budžeta iestādei vai ko budžeta iestāde iegādājusies no dibinātāja piešķirtajiem līdzekļiem šīs mantas iegādei, izdevumi nodokļu nomaksai. , kuru aplikšanas ar nodokli priekšmets ir attiecīgais īpašums, tajā skaitā zemes gabali, tiek veikti uz subsīdiju rēķina dibinātāja uzdevuma izpildei. Tas ir, subsīdijās citiem mērķiem parasti netiek ņemtas vērā ar šo finansējuma avotu iegādātā īpašuma uzturēšanas izmaksas (remonts, īpašuma nodokļu maksāšana utt.). Tieši tāpēc pamatlīdzekļi, ko iestāde iegādājusies par subsīdiju līdzekļiem citiem mērķiem un uzskaitē atspoguļoti 5.aktivitātes kodā “Subsīdijas citiem mērķiem” tiek pārcelti uz 4.aktivitātes kodu “Subsīdijas valsts (pašvaldības) uzdevumu īstenošanai”.

Pirms aplūkot piemēru par pamatlīdzekļu pārvietošanu starp darbības veidiem, vēlos atzīmēt, ka daži eksperti, sniedzot skaidrojumus par jautājumiem par pamatlīdzekļu pārvietošanu starp darbības veidiem, ierosina to veikt nevis tad, kad objekta vērtība. veidojas plkst konts 0 101 00 000“Pamatlīdzekļi”, un kad objekts vēl tiek uzskaitīts konts 0 106 01 000"Ieguldījumi pamatlīdzekļos." Mūsuprāt, ja virziens dotācijas tērēšanai citiem mērķiem ir pamatlīdzekļu iegāde

, vispirms grāmatvedībā jāveido pamatlīdzekļa izmaksas un jāatspoguļo konts 0 101 00 000, un pēc tam veiciet pārsūtīšanu. Šajā gadījumā iestāde, iesniedzot atskaites dibinātājam par subsīdiju izlietojumu, uzrādīs, ka tā ir iegādājusies pamatlīdzekļus, nevis ieguldījumus pamatlīdzekļos, kā to prasīja dibinātājs. Galu galā pamatlīdzekļi un ieguldījumi pamatlīdzekļos nav viens un tas pats, jo īpaši tas izriet no noteikumiem 23. punkts Instrukcijas Nr.157n. Tajā teikts, ka uzskaitē kā pamatlīdzekļu objekta atspoguļotā objekta pašizmaksa ietver faktisko ieguldījumu apjomu tā iegādē, celtniecībā.

vai ražošana (izveide), ņemot vērā piegādātāju un (vai) darbuzņēmēju iestādei iesniegtās PVN summas (izņemot to iegādi, būvniecību un ražošanu ar PVN apliekamo darbību ietvaros, ja vien Krievijas nodokļu tiesību aktos nav noteikts citādi Federācija).

Grāmatvedība

Apskatīsim piemēru par kārtību, kādā grāmatvedības darījumos atspoguļojas iestādes pamatlīdzekļu iegādes uz mērķdotāciju rēķina.

Saskaņā ar Norādījumi par Krievijas Federācijas budžeta klasifikācijas piemērošanas kārtību, apstiprināts Ar Krievijas Federācijas Finanšu ministrijas 2011. gada 21. decembra rīkojumu Nr.180n, izdevumi par pamatlīdzekļu iegādi iekļauti 310. pants“Pamatlīdzekļu izmaksu paaugstināšana” KOSGU.

Dibinātājs savai padotības iestādei piešķīra subsīdiju citiem mērķiem 800 000 rubļu apmērā. Subsīdiju piešķir federālajā likumā par federālo budžetu attiecīgajam finanšu gadam un plānošanas periodam paredzēto budžeta piešķīrumu robežās, kā arī budžeta saistību robežās, kas noteiktā kārtībā apstiprinātas dibinātājam, tostarp iegādei. iekārtām, kuras netiek tieši izmantotas sabiedrisko pakalpojumu sniegšanā (izpildes darbs). Izmantojot subsīdijas, iestāde iegādājās aprīkojumu 590 000 rubļu vērtībā. (ar PVN – 90 000 rubļu). Sakarā ar to, ka līdzekļi iekārtu uzturēšanai iestādei tiek nodrošināti subsīdiju veidā, lai atlīdzinātu dibinātāja uzdevuma izpildes standartizmaksas, iestāde no 5. darbības veida koda pārcēla iekārtas uz 4. darbības veidu. iegādātais aprīkojums pieder kategorijai “īpaši vērtīga kustamā manta”.

Grāmatvedībā tehnikas iegādes un nodošanas darījumi tiks atspoguļoti šādi:

Debets |

Kredīts |

Summa, berzēt. |

Dokumentu bāze |

|

Uzkrātie ienākumi no mērķsubsīdijas saņemšanas |

Palīdzība (f. 0504833) |

|||

Saņēma mērķdotāciju iekārtu iegādei |

Izraksts no atsevišķa personīgā konta |

|||

Aprīkojums saņemts no piegādātāja |

Rēķins, pavadzīme |

|||

Līdzekļi piegādātājam tika pārskaitīti, izmantojot mērķsubsīdijas |

Līgums, rēķins, izraksts no atsevišķa personīgā konta |

|||

No piegādātāja saņemtās iekārtas par radītajām sākotnējām izmaksām tika pieņemtas uzskaitei |

Likums par pamatlīdzekļu (izņemot ēkas, būves) pieņemšanu un nodošanu (f. 0306001) |

|||

Vienlaikus iekārtas tiek pārceltas no 5. aktivitātes veida koda “Subsīdijas citiem mērķiem” uz aktivitātes veidu 4. kodu “Subsīdijas valsts (pašvaldības) uzdevumu īstenošanai” |

Palīdzība (f. 0504833) |

|||

Iekārtas, kas pieņemtas uzskaitei pamatlīdzekļu sastāvā |

Iekārtas piegādātāja uzrādītā PVN summa tiek ņemta vērā tās izmaksās, pamatojoties uz lpp. 1, 4 p. 2 ēd.k. 170 Un lpp. 4.1. 2. punkts art. 146 Krievijas Federācijas Nodokļu kodekss. Atgādināsim, ka saskaņā ar lpp. 4.1. 2. punkts art. 146 Krievijas Federācijas Nodokļu kodekss valsts institūciju, kā arī budžeta un autonomo iestāžu darbu veikšana (pakalpojumu sniegšana) valsts (pašvaldības) uzdevuma ietvaros, kura finansiālā atbalsta avots ir subsīdija no attiecīgā valsts budžeta sistēmas budžeta. Krievijas Federācija, nav apliekama ar nodokļiem (atbrīvota no PVN).

Iekārtām, kuras budžeta iestāde iegādājusies, izmantojot peļņas nodokļa mērķsubsīdiju līdzekļus, nolietojums netiek aprēķināts ( lpp. 3 lpp 2 art. 256 Krievijas Federācijas nodokļu kodekss). Tas ir, šī īpašuma izmaksas nav iekļautas iestādes izdevumos, lai aprēķinātu ienākuma nodokli, tostarp amortizācijas izmaksu veidā.

Rosmorrechflot rīkojums, datēts ar 2011.gada 2.decembri, Nr.244.

Apstiprināts ar Krievijas Federācijas Kultūras ministrijas 2011.gada 29.decembra rīkojumu Nr.1259.

Krievijas Federācijas Finanšu ministrijas 2010. gada 1. decembra rīkojums Nr. 157n “Par vienotā kontu plāna apstiprināšanu valsts iestādēm (valsts struktūrām), pašvaldībām, valsts ārpusbudžeta fondu pārvaldes institūcijām, valsts akadēmijām zinātnes, valsts (pašvaldību) institūcijas un tās piemērošanas instrukcija "

5.1. Subsīdiju veidā iegādāto pamatlīdzekļu uzskaite citiem mērķiem

Papildus subsīdijām dibinātāja uzdevuma izpildei budžeta iestādēm bieži tiek piešķirtas mērķdotācijas saskaņā ar noteikumiem paragrāfs 2 lpp 1 art. 78.1 BC RF sauca par "subsīdijām citiem mērķiem". Atsevišķu izdevumu segšanai tiek piešķirta subsīdija citiem mērķiem, kuru sarakstu apstiprina normatīvais akts.

Tiek apstiprināts normatīvais akts, kas nosaka kārtību, kādā piešķiramas dotācijas budžeta iestādēm citiem mērķiem:

Attiecībā uz federālā budžeta līdzekļiem - valsts iestāde, kas veic dibinātāja funkcijas. Kā piemēru mēs varam minēt Krievijas Federācijas Kultūras ministrijas rīkojumus datēts ar 2012. gada 16. janvāri N 3"Par kārtības apstiprināšanu subsīdiju piešķiršanai no federālā budžeta Valsts Ermitāžai", Krievijas Federācijas Federālais nodokļu dienests datums 27.04.2012 N ММВ-7-5/281@"Par Noteikumu apstiprināšanu 2012.-2014.gadam no federālā budžeta federālajām budžeta iestādēm, attiecībā uz kurām Federālais nodokļu dienests īsteno dibinātāja funkcijas un pilnvaras, subsīdijas mērķiem, kas nav saistīti ar standarta izmaksu atlīdzināšanu. sabiedrisko pakalpojumu sniegšana", Krievijas Federācijas Lauksaimniecības ministrija datēts ar 2012. gada 17. janvāri N 70“Par Noteikumu apstiprināšanu Krievijas Federācijas Lauksaimniecības ministrijas subsīdiju nodrošināšanai no federālā budžeta 2012.-2014.gadā padotības federālajām izglītības budžeta un autonomajām iestādēm citiem mērķiem”;

Attiecībā uz līdzekļiem no Krievijas Federācijas veidojošo vienību budžetiem - Krievijas Federāciju veidojošās vienības valdības iestāde. Šāda normatīvā akta piemērs ir IzšķirtspējaŅižņijnovgorodas apgabala valdība 2011.gada 30.decembrī N 1133 “Par Ņižņijnovgorodas apgabala valsts budžeta un autonomajām iestādēm citiem mērķiem paredzēto subsīdiju apjoma un nosacījumu noteikšanas kārtības apstiprināšanu”;

Attiecībā uz līdzekļiem no pašvaldību budžetiem - pašvaldības pārvaldes institūcija (sk., piemēram, rezolūcijasŅižņijnovgorodas pilsētas administrācija, datēta ar 02.13.2012. N 505 "Par Ņižņijnovgorodas pilsētas pašvaldības budžeta un pašvaldību autonomajām iestādēm dotāciju apjoma un nosacījumu noteikšanas kārtības apstiprināšanu" citiem mērķiem", Tambovas apgabala Rasskazovskas rajona administrācija, 04.10.2011. N 1135 "Par kārtību, kādā piešķir subsīdijas pašvaldības budžeta un autonomajām iestādēm citiem mērķiem", Zeļenogorskas ZATO administrācija, 08.18.2011. N 304 -p “Par kārtības apstiprināšanu, kādā nosaka pašvaldības budžeta un autonomajām institūcijām dotāciju apjomu un nosacījumus ar finansiālu atbalstu pašvaldības uzdevuma izpildei pašvaldības pakalpojumu sniegšanai nesaistītiem mērķiem ( darba veikšana)").

Noteikumi, kas nosaka noteikumus par dotāciju piešķiršanu budžeta iestādēm citiem mērķiem, paredz, ka subsīdijas citiem mērķiem tiek piešķirtas ar pakalpojumu sniegšanu (darbu veikšanu) nesaistītu budžeta iestāžu izdevumu atlīdzināšanai saskaņā ar dibinātāja norādījumiem. Tālāk ir saraksts ar izdevumiem, kas iestādei jāveic, izmantojot šos līdzekļus. Analizējot noteikumus, kas nosaka noteikumus dotāciju piešķiršanai budžeta iestādēm citiem mērķiem, ir konstatēts, ka viena no to tēriņu jomām ir pamatlīdzekļu iegāde.

Piemēram, Zelenogorskas ZATO administrācijas dekrēts N 304-p noteica, ka subsīdijas citiem mērķiem tiek piešķirtas, lai atlīdzinātu budžeta iestāžu izdevumus, kas nav saistīti ar to sniegto pašvaldības pakalpojumu sniegšanu (darbu veikšanu) saskaņā ar pašvaldības noteikumiem. uzdevums, ieskaitot izdevumus:

Pamatlīdzekļu un (vai) krājumu iegādei dibināšanas dokumentos paredzēto budžeta iestāžu darbības īstenošanai;

Veikt projektu un tāmes dokumentācijas izstrādes darbus, veicot projektēšanas un tāmes dokumentācijas valsts ekspertīzi, budžeta vai autonomai iestādei ar operatīvās vadības tiesībām uzdotā īpašuma kapitālo remontu;

Ilgtermiņa mērķprogrammās un (vai) resoru mērķprogrammās paredzēto aktivitāšu īstenošanai;

Nav saistīts ar budžeta investīcijām.

Subsīdiju piešķiršana citiem mērķiem saimnieciskā gada laikā tiek veikta, pamatojoties uz līgumu par subsīdiju piešķiršanas citiem mērķiem kārtību un nosacījumiem, kas noslēgts starp budžeta vai autonomu iestādi un dibinātāju (turpmāk tekstā – subsīdiju piešķiršana citiem mērķiem). vienošanās). Noteikumi, kas nosaka noteikumus par dotāciju piešķiršanu budžeta iestādēm citiem mērķiem, arī paredz, ka dibinātājam ir tiesības, ja budžeta iestāde pārkāpj līguma nosacījumus, līdz pārkāpumu novēršanai apturēt dotācijas pārskaitīšanu tai. Ja budžeta iestāde nav nodrošinājusi (nenodrošina) līguma izpildi vai izlieto subsīdiju līgumā neparedzētiem mērķiem, dibinātājam ir pienākums veikt pasākumus, lai nodrošinātu subsīdijas paredzēto izlietojumu vai tās atgriešanu. budžetu. Subsīdiju līdzekļi tiek pārskaitīti uz atsevišķu budžeta iestādes personīgo kontu. Naudas saistību maksājuma atļauja par šīm subsīdijām tiek veikta noteiktajā veidā Pēc pasūtījuma Krievijas Federācijas Finanšu ministrija, 2010. gada 16. jūlijs N 72n “Par atļauju segt federālās valdības iestāžu izdevumus, kuru finansiālā atbalsta avots ir subsīdijas, kas saņemtas saskaņā ar Budžeta kodeksa 78.1. panta 1. punkta otro daļu. Krievijas Federācija."

Protams, jāseko līdzi mērķsubsīdiju izlietojumam. Parasti to izdara dibinātājs, par ko tiek izdarīts attiecīgs ieraksts normatīvajā aktā, kas nosaka noteikumus par subsīdiju piešķiršanu budžeta iestādēm citiem mērķiem. Arī šajā dokumentā parasti ir norādīts, ka budžeta iestādes reizi ceturksnī iesniedz dibinātājam pārskatu par subsīdijas izlietojumu citiem mērķiem normatīvajā dokumentā, kas nosaka šādu subsīdiju piešķiršanas noteikumus, norādītajā formā. Atlikušās subsīdijas, kas kārtējā finanšu gadā nav izlietotas citiem mērķiem, tiek ieskaitītas budžetā. Nākamajā saimnieciskajā gadā tos var atdot budžeta iestādei, ja ir nepieciešamība tos novirzīt tiem pašiem mērķiem, kādiem tie sākotnēji piešķirti, saskaņā ar dibinātāja lēmumu un ieviešot attiecīgas izmaiņas. konsolidētais budžeta saraksts.

Kā jau teicām, viena no tēriņu subsīdiju jomām citiem mērķiem ir pamatlīdzekļu iegāde. Analizējot noteikumus, kas nosaka noteikumus budžeta iestāžu nodrošināšanai ar subsīdijām citiem mērķiem, tika konstatēts, ka šāda subsīdija iestādei tiek piešķirta, lai iegādātos:

Pamatlīdzekļi, lai nodrošinātu tās statūtos paredzēto iestādes pamatdarbības īstenošanu ( Pasūtiet Krievijas Federācijas Lauksaimniecības ministrija, 2012. gada 17. janvāris N 70 “Par noteikumu apstiprināšanu Krievijas Federācijas Lauksaimniecības ministrijas subsīdiju nodrošināšanai no federālā budžeta 2012.–2014. gadā padotības federālajām izglītības budžeta un autonomajām iestādēm citiem mērķiem”);

Pamatlīdzekļi, kas netiks tieši izmantoti sabiedrisko pakalpojumu sniegšanai (darbu veikšanai) ( Pasūtiet Rošheldor datēts ar 2012. gada 25. janvāri N 17 "Par kārtības apstiprināšanu, kādā no federālā budžeta tiek nodrošināta federālā valsts budžeta kultūras iestāde "Krievijas Federācijas Centrālais dzelzceļa transporta muzejs", kas ir Federālās dzelzceļa aģentūras jurisdikcijā. Transports, subsīdijas citiem mērķiem (izņemot subsīdijas valsts uzdevumu finansiālam atbalstam sabiedrisko pakalpojumu sniegšanai (darbu veikšanai))");

Pamatlīdzekļi, kuru iegādes izmaksas nav iekļautas komunālo pakalpojumu sniegšanas standarta izmaksās (Maskavas apgabala Kolomenskas pašvaldības rajona administrācijas 2011. gada 28. decembra lēmums N 2725 “Par to noteikšanas kārtības apstiprināšanu). apjoms un nosacījumi, lai no Kolomenskas pašvaldības rajona budžeta piešķirtu pašvaldības budžeta un autonomajām iestādēm Kolomenskas pašvaldības apgabala subsīdijas citiem mērķiem").

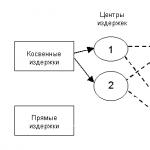

Subsīdijas citiem mērķiem tiek atspoguļotas atbilstoši darbības kodam 5. Vienlaikus, saskaņā ar Finanšu ministrijas sniegto informāciju, ir noteikts Vēstule datēts ar 07/11/2012 N 02-06-10/2682, pieņemot uzskaitei īpašumu, kas iegādāts no citiem mērķiem piešķirtajām subsīdijām, jāizmanto finansiālā atbalsta kods 4 - subsīdijas valsts (pašvaldības) uzdevuma īstenošanai. Nepieciešamība veikt šāda īpašuma uzskaiti, izmantojot darbības kodu 4, nevis 5, ir saistīta ar sekojošo.

Atbilstoši standartiem Art. 9.2 Likums par bezpeļņas organizācijām, 10. punkts Apstiprināta valsts uzdevuma veidošanas kārtība attiecībā uz federālās valdības iestādēm un finansiālais atbalsts valsts uzdevuma īstenošanai. Izšķirtspēja Krievijas Federācijas valdības 02.09.2010 N 671 finansiāls atbalsts valsts (pašvaldību) uzdevumu izpildei, ko veic budžeta iestāde, tiek sniegts subsīdiju veidā no Krievijas Federācijas budžeta sistēmas atbilstošā budžeta, ņemot vērā uzskaita budžeta iestādei dibinātāja piešķirtā nekustamā īpašuma un īpaši vērtīgas kustamās mantas uzturēšanas izmaksas, ko budžeta iestāde iegādājusies uz dibinātāja piešķirto līdzekļu rēķina, nodokļu maksāšanas izdevumus, attiecīgais īpašums, tajā skaitā zemesgabali, ir atzīts par nodokļa objektu.

Par dibinātāja budžeta iestādei piešķirtā nekustamā īpašuma un īpaši vērtīgas kustamās mantas iznomāšanu ar dibinātāja piekrišanu vai ko budžeta iestāde iegādājusies uz līdzekļu rēķina, ko dibinātājs tai atvēlējis īpašuma iegādei. šādu īpašumu, dibinātājs nesniedz finansiālu atbalstu šāda īpašuma uzturēšanai.

Tas ir, izdevumi par budžeta iestādei dibinātāja piešķirtā nekustamā īpašuma un īpaši vērtīgas kustamās mantas uzturēšanu, ko budžeta iestāde iegādājusies par līdzekļu rēķina, ko dibinātājs tai atvēlējis šīs mantas iegādei, izdevumus apmaksai. nodokļi, kuru aplikšanas priekšmets ir attiecīgais īpašums, tajā skaitā zemesgabali, tiek veikti uz subsīdiju rēķina dibinātāja uzdevuma izpildei. Subsīdijā citiem mērķiem parasti netiek ņemtas vērā īpašuma uzturēšanas izmaksas (remonts, īpašuma nodokļu nomaksa utt.). Līdz ar to pamatlīdzekļus, ko iestāde iegādājusies, izmantojot subsīdijas citiem mērķiem, uzskaita 4. aktivitātes kodā “Subsīdijas valsts (pašvaldības) uzdevumu īstenošanai”.

Līdz ar to rodas jautājums: vai pamatlīdzekļu pārnešana no darbības veida 5. koda uz 4. darbības veidu tiek veikta tad, kad īpašums ir iekļauts ieguldījumos vai arī tad, kad tas ir iekļauts pamatlīdzekļos?

Mūsuprāt, loģiskāk ir, ja vispirms grāmatvedībā tiek veidota un atspoguļota pamatlīdzekļa pašizmaksa konts 0 101 00 000, un pēc tam tiek veikts tulkojums. Šajā gadījumā iestāde, iesniedzot atskaites dibinātājam par subsīdiju izlietojumu, parādīs, ka tā ir iegādājusies pamatlīdzekļus, kā to prasījis dibinātājs, nevis vienkārši veikusi ieguldījumus pamatlīdzekļos. Galu galā pamatlīdzekļi un ieguldījumi pamatlīdzekļos nav viens un tas pats. Ja skatāmies uz normām 38. punkts Norādījumi N 157n, tad pamatlīdzekļos tiek iekļauti materiālie īpašumi, neatkarīgi no to pašizmaksas, ar lietderīgās lietošanas laiku ilgāku par 12 mēnešiem, kas paredzēti atkārtotai vai pastāvīgai lietošanai ar operatīvās vadības tiesībām iestādes darbības gaitā, kad tā veic. strādā, sniedz pakalpojumus, valsts pilnvaru (funkciju) īstenošanai vai institūciju apsaimniekošanas vajadzībām, kuras atrodas ekspluatācijā, rezervē, uz konservācijas, iznomā, iznomā (apakšnomā). Šādi objekti tiek pieņemti uzskaitei kā pamatlīdzekļi. Grāmatvedībā atspoguļotā objekta kā pamatlīdzekļu objekta izmaksas ietver faktisko ieguldījumu apjomu tā iegādē, celtniecībā vai ražošanā (izveidē), ņemot vērā piegādātāju un (vai) darbuzņēmēju iestādei uzrādītās PVN summas. izņemot to iegādi, būvniecību un ražošanu ar PVN apliekamo darbību ietvaros, ja vien Krievijas Federācijas nodokļu tiesību aktos nav noteikts citādi). Savukārt ieguldījumi nefinanšu aktīvos attiecas uz iestādes faktiskajām izmaksām par nefinanšu aktīvu objektiem to iegādes, būvniecības (izveidošanas), modernizācijas (rekonstrukcijas, pabeigšanas, papildu aprīkojuma), izgatavošanas laikā, kā arī ar to saistītās izmaksas. ar pētniecības, izstrādes un izstrādes, tehnoloģisko darbu veikšanu, kas pēc tam tiks pieņemti uzskaitei kā nefinanšu aktīvu objekti ( 127. punkts Instrukcijas Nr. 157n).

Tomēr iekšā Vēstule Krievijas Federācijas Finanšu ministrija 2012. gada 11. jūlijā N 02-06-10/2682 norāda, ka īpašums, kas iegūts, izmantojot subsīdijas citiem mērķiem, tiek atspoguļots saskaņā ar darbības veida kodu 4, pieņemot uzskaitei, tas ir, īpašuma nodošana no darbības veida koda 5 uz darbības kodu 4 tiek veikta, kad to vēl uzskaita kā kapitālieguldījumus pamatlīdzekļos un atspoguļo kontā 0 106 01 000 “Ieguldījumi pamatlīdzekļos”. Piedāvājam, izmantojot piemēru, izskatīt kārtību, kādā grāmatvedībā tiek atspoguļoti darījumi par pamatlīdzekļu iegādi, ko iestāde veic uz mērķdotācijas rēķina, vadoties no Ar vēstuli Krievijas Federācijas Finanšu ministrija, 2012. gada 18. septembris N 02-06-07/3798.

Piemērs

Dibinātājs viņa pakļautībā esošajai iestādei piešķīra subsīdiju citiem mērķiem 1 200 000 rubļu apmērā. Subsīdija tiek sniegta likumā par reģionālo budžetu attiecīgajam saimnieciskajam gadam un plānošanas periodam paredzēto budžeta asignējumu un dibinātājam noteiktā kārtībā apstiprināto budžeta saistību limitu robežās, tai skaitā, iegādē. pamatlīdzekļi, kas nav ņemti vērā standarta izmaksās, kas saistīti ar pašvaldības uzdevuma izpildi, kas nav saistīti ar nekustamo īpašumu vai īpaši vērtīgu kustamo īpašumu, 600 000 rubļu apmērā. Izmantojot subsīdijas, iestāde iegādājās aprīkojumu 129 800 rubļu vērtībā. (ar PVN - 19 800 rubļi).

Grāmatvedībā tehnikas iegādes un nodošanas darījumi tiks atspoguļoti šādi:

| Darbības saturs | Debets | Kredīts | Summa, berzēt. |

| Tiek atspoguļoti plānotie budžeta iestādes norīkojumi pa ienākumiem | 5 507 10 180 | 5 504 10 180 | 1 200 000 |

| Atspoguļo plānotos rādītājus izdevumiem par pamatlīdzekļu iegādi | 5 504 10 310 | 5 506 10 310 | 600 000 |

| Tiek atspoguļota līdzekļu saņemšana subsīdijas ietvaros citiem mērķiem | 5 508 10 180 | 5 507 10 180 | 1 200 000 |

| Ienākumi, kas uzkrāti saistībā ar piešķirtajām mērķsubsīdijām | 5 205 81 560 | 5 401 10 180 | 1 200 000 |

| Iestādes personīgajā kontā ir saņemta mērķdotācija | 5 201 11 510 17

| 5 205 81 660 | 1 200 000 |

| Ir pieņemtas saistības maksāt par piegādātāja piegādāto aprīkojumu | 5 506 10 310 | 5 501 11 310 | 120 000 |

| Aprīkojums saņemts no piegādātāja | 5 106 31 310 | 5 302 31 730 | 120 000 |

| Pieņemtas monetārās saistības | 5 502 11 310 | 5 502 12 310 | 120 000 |

| Piegādātājam tika pārskaitīti līdzekļi, apmaksājot piegādāto aprīkojumu | 5 302 31 830 | 5 201 11 610 18

| 120 000 |

| Iekārtu pārcelšana no darbības veida 5. koda "Subsīdijas citiem mērķiem" uz aktivitātes veidu 4. kodu "Subsīdijas valsts (pašvaldības) uzdevumu īstenošanai" | 5 304 06 830 | 5 106 31 310 | 120 000 |

| Iekārtas, kas pieņemtas uzskaitei pamatlīdzekļu sastāvā | 4 101 34 310 | 4 304 06 730 | 120 000 |

Mēs arī iesakām

Lūgšana “Dzīvā palīdzība”: pilns teksts krievu valodā

Lūgšana “Dzīvā palīdzība”: pilns teksts krievu valodā

Par grāmatvedības noteikumu apstiprināšanu Jēdziens “nebūtiskā informācija”

Par grāmatvedības noteikumu apstiprināšanu Jēdziens “nebūtiskā informācija”

Pamatlīdzekļa iegāde, izmantojot divus finansēšanas avotus Pamatlīdzekļu uzskaite, izmantojot citas subsīdijas

Pamatlīdzekļa iegāde, izmantojot divus finansēšanas avotus Pamatlīdzekļu uzskaite, izmantojot citas subsīdijas

Jaunavas raksturojums - kazas (aitas) vīrietis no A līdz Z!

Jaunavas raksturojums - kazas (aitas) vīrietis no A līdz Z!

Kāpēc tu sapņoji smieties sapnī?

Kāpēc tu sapņoji smieties sapnī?

Kazas vīrieša un cūkas (kuiļa) sievietes saderība Ūdenskuiļa un metāla kazas saderība

Kazas vīrieša un cūkas (kuiļa) sievietes saderība Ūdenskuiļa un metāla kazas saderība