Kbk PVM sumokėjimui c. KBK PVM baudos juridiniams asmenims

Pervesdami PVM į biudžetą, mokėtojai mokėjimo nurodymo 104 laukelyje (Rusijos banko nuostatų 2012-06-19 N 383-P 3 priedas) turi nurodyti šį mokestį atitinkantį BCC. Visi būtini biudžeto klasifikavimo kodai pateikti 2013 m. liepos 1 d. Finansų ministerijos įsakyme N 65n.

Juridiniams asmenims KBK PVM-2018

PVM mokėtojas, pildydamas mokėjimo pavedimą dėl paties mokesčio sumokėjimo, turi atspindėti KBK 182 1 03 01000 01 1000 110.

KBK netesybos už PVM 2018 m

PVM baudų mokėjimo BCC skiriasi nuo paties mokesčio BCC 14 ir 15 kategorijose. Norint gauti BCC už baudų mokėjimą, užtenka 14-ą kategoriją pakeisti iš „1“ į „2“, o 15-ąją – iš „0“ į „1“. Tai yra, PVM baudos turi būti perkeltos į KBK 182 1 03 01000 01 2100 110

PVM bauda: KBK

Mokant PVM baudą, 14-oji KBK mokesčių kategorija keičiasi iš „1“ į „3“. PVM baudos BCC atrodo taip: 182 1 03 01000 01 3000 110.

KBK PVM individualiems verslininkams

Atskirų PVM BCC individualiems verslininkams nėra – jie naudoja tuos pačius biudžeto klasifikavimo kodus kaip ir juridiniai asmenys.

KBK PVM: mokesčių agentas

Pervesdami PVM kaip organizacijos ar individualaus verslininko mokesčių agentas, mokėjimo nurodyme turite nurodyti tą patį BCC kaip ir paprastam PVM mokėtojui - 182 1 03 01000 01 1000 110.

Mokesčių agentas mokėjimo kvitelėje ir mokėdamas baudas ar baudas nurodo įprastą PVM BCC ( 182 1 03 01000 01 2100 110 arba 182 1 03 01000 01 3000 110 atitinkamai).

Atkreipiame dėmesį, kad nors ir PVM mokėtojai, ir mokesčių agentai naudoja tą patį KBK, mokėjimo kvite (101 laukelis) statusas nustatomas skirtingai: mokesčių agentai turi nurodyti statusą „02“ (FM įsakymo priedas Nr. 5 Rusijos Federacijos 2013 m. lapkričio 12 d. N 107n).

KBK PVM: importas iš EAEU šalių

Organizacijos ir individualūs verslininkai, importuojantys prekes iš EAEU šalių, mokėdami importo PVM, taip pat nuobaudas ir baudas, mokėjimo nurodymo 104 laukelyje turi nurodyti vieną iš šių BCC:

Importuojant prekes iš kitų šalių nei EAEU, PVM mokamas ne Federalinei mokesčių tarnybai, o muitinei. Atitinkamai, 1-3 KBK kategorijose vietoj 182 nurodomas FCS kodas kaip mokėjimo administratorius. Tai kodas 153. Todėl, pavyzdžiui, mokant baudą už muito PVM KBK, reikia nurodyti: 153 1 04 01000 01 3000 110.

KBK PVM klaida

Jei staiga suklydote pildydami mokėjimo formą ir nurodėte neteisingą BCC, viskas gerai – pinigai vis tiek nukeliaus į biudžetą. Ir jūs galite ištaisyti šią klaidą parašydami laišką Federalinei mokesčių tarnybai apie.

Pati KBK sąvoka reiškia paprastą skaičių rinkinį, kuris neišmanančiam žmogui visiškai nieko nereiškia. Sistemą sukūrė valstybė, siekdama supaprastinti atsiskaitymus ir mokėjimus į valstybės iždą.

Neteisingai įvedant bet kokius duomenis į mokėjimo dokumentus, neteisingai užpildžius deklaracijas ir kvitus arba netikslumas viename skaitmenyje gali sukelti rimtų problemų. Toliau panagrinėkime, kaip ir kaip teisingai užpildyti PVM baudas už KBK, ir pateiksime mokėjimo pavedimų pildymo pavyzdį .

Kaip ir bet kuri kita mokesčių rūšis, nuobaudos turi savo straipsnį ir klasifikavimo kodą. Ir, atitinkamai, jis yra suskirstytas į skirtingas grupes. Mokėdami PVM baudą, stulpelyje turite nurodyti teisingus duomenis, kuriuos sudaro šių skaičių rinkinys:

- BCC už nuobaudas už Rusijos prekes - 182 1 03 01000 01 2100 110 .

- Prekėms iš muitų sąjungos - 182 1 04 01000 01 2100 110 .

- Prekės iš kitų šalių - 153 1 04 01000 01 2100 110 .

Baudos, kaip ir bet kuris kitas mokestis, yra pinigų surinkimas iš jūsų ir manęs. Todėl norėdami apsiriboti nuo pinigų praradimo, pasistenkite teisingai užpildyti deklaracijas ir visus mokėjimo pavedimus bei laiku sumokėti mokesčius.

KBC dėl PVM baudų

- Buitinės prekės - 182 1 03 01000 01 3000 110.

- Prekės iš muitų sąjungos - 182 1 04 01000 01 3000 110.

- Prekės iš kitų šalių - 153 1 04 01000 01 3000 110.

Mokėjimo pavedimo PVM baudoms sumokėti pildymo pavyzdys

Baudų mokėjimas pagal mokesčių mokėtoją:

PVM baudos sumokėjimas patikrinus:

![]()

Nuobaudų samprata ir jų formavimo priežastys

Pati netesybų samprata yra tam tikra baudos rūšis už nesavalaikį įstatyme nustatytų prievolių įvykdymą. Iš lotynų kalbos ir išverstas kaip „bausmė“. Tai yra tam tikro mokesčio suma, kurios mokesčių mokėtojas netenka. Nuobauda skiriama, jei nustatomi keli pažeidimai:

- Mokėjimo praleidimas per tam tikrą laikotarpį.

- Klaidos pildant detales.

- Turtinių prievolių įvykdymo užtikrinimas.

Pačios delspinigiai skaičiuojami tam tikru tarifu, taip pat gali būti skiriami už kiekvieną pradelstą dieną. Tiksliau, PVM bauda reiškia kompensaciją pinigine išraiška.

Vykdant bet kokią verslo veiklą atsiranda klaidų, kurias gali padaryti organizacijos buhalteris, arba pažeidimų vykdant įmonės veiklą.

Pavėluotas deklaracijų, kvitų ir avansinių mokėjimų apmokėjimas jau yra priežastis skaičiuoti delspinigius ir netesybas.

Savarankiškas netesybų apskaičiavimas

Galbūt jūs susiduriate su baudų apskaičiavimo ir mokėjimo problema, todėl turite teisingai apskaičiuoti sumą. Naudokime šią schemą:

- Nustatome baudos dydį. Tai yra skolos sumos rodiklis.

- Mes nustatome dienas, kurios pradelstos nuo skolos grąžinimo.

- Mes žiūrime į centrinio banko refinansavimo normą. Šis rodiklis nurodytas Centrinio banko svetainėje.

- Skaičiuojame pagal formulę - P = Savaitė * Šv. Nuorod. / 300 - Pr,

- P – suma, kurią reikia sumokėti už pačią baudą;

- Art. ref. — nuobaudos skyrimo metu galiojusi refinansavimo norma;

- Pr – uždelstų dienų skaičius.

Taip pat galite naudoti skaičiuotuvą norėdami apskaičiuoti netesybas arba gauti duomenis apie netesybas iš reguliavimo institucijų.

Mokesčių mokėtojas, savarankiškai skaičiuodamas netesybas, turi atsižvelgti į kitą dieną, tai yra, arešto dieną.

Teisingas baudų apskaičiavimas gali būti svarstomas naudojant pavyzdį.

Tarkime, tam tikra organizacija Vympel LLC pateikė mokesčių deklaraciją. Jame buvo nurodyta suma, kuri nebuvo laiku sumokėta mokesčių inspekcijai. Dėl to buvo skirta bauda:

| PVM suma | Mokama PVM |

Įsiskolinimai | Mokėjimo terminas | Kiekis dienų |

Skaičiavimas | Suma |

| 840,200 | 500,260 | 840,200- 500,260 = 339, | .01.2016 | 12 | 339, RUB. * 11% / 300 * 12 dienų | 1,495 |

| 880,730 | 319,400 | 880,730- 319,400 = 481,33 | .02.2016 | 14 | 481,33 * 11% / 300 * 14 dienų | 2,47 |

| 720,610 | 649,80 | 720,61- 649,8 = ,81 | .03.2016 | 19 | .81 rub. * 11% / 300 * 19 dienų | 0,49 |

Dėl to baudos suma siekė 4,461 rublio, sumuojame visus stulpelius (1,495+2,476+0,49)

Baudos sumokėjimo diena laikoma diena, kai dokumentas apdorojamas ir lėšos įskaitomos į šias nuobaudas paskyrusios organizacijos sąskaitą.

Mokesčių administratorius besąlygiškai rinks baudas, atitinkančias nesumokėtą PVM mokestį. Šiuo tikslu bus įtrauktos vyriausybinės tarnybos, pavyzdžiui, antstolių skyrius.

Mokesčių inspekcijose netesybų apskaičiavimo programos yra įjungtos į automatinį režimą. Norint neatsilikti nuo visų paskaičiavimų, reikia nuolat imti pažymas ir išrašus, kad sukauptos sumos būtų sumokėti laiku.

Priverstinio netesybų išieškojimo terminai

Delspinigiai – tai tam tikra mokesčių rūšis mokesčių mokėtojui, apskaičiuojama iš bendrojo mokesčio sumos už pavėluotą sumokėjimą per mokesčių administratoriaus nustatytą laikotarpį – paprastai 30 kalendorinių dienų. Baudą gali išieškoti ir kitos valdžios institucijos: arbitražo teismas arba antstolių skyrius. Pastarieji netesybų dydžiui padengti turi teisę apibūdinti dalį turto.

Baudos mažinimas

Kartais pasitaiko situacijų, kai mokesčių mokėtojas negali sumokėti mokesčio ir nuobaudų. Teismų praktika rodo, kad nuobaudų pakeisti ar panaikinti neįmanoma, nes šios rūšies mokestis nėra mokesčių rinkliava. Mokesčių administratorius gali nurašyti „blogas“ skolas, tačiau mokesčių mokėtojas bet kokiu atveju turės mokėti baudas. Galima išskirti, už kokius nusikaltimus atleidžiama nuo atsakomybės:

- Mokestinio nusikaltimo padarymas.

- Negalėjimas atsiskaityti dėl bankroto.

). Todėl pervedant kai kuriuos mokesčius (įmoką) į biudžetą jau 2016 m., mokėjimo žiniaraštyje reikia nurodyti naują BCC (jei jis pasikeitė). Pavyzdžiui, įmokas į Pensijų fondą už gruodį reikia sumokėti sausio mėnesį, jas pervedant į naująjį KBK.

Atitinkamai, jei planuojate įmokas pervesti iki sausio 1 d., mokėjimo pavedime nurodykite 2015 m. galiojusį BCC. Jei mokėsite po šios datos, tada bus nurodytas naujas BCC.

Pakeisti BCC yra paryškinti raudonai.

KBK-2016 organizacijoms ir individualiems verslininkams OSN

KBK-2016 organizacijoms ir individualiems verslininkams specialiais režimais

KBK-2016 visoms organizacijoms ir verslininkams

| Mokesčio, rinkliavos, mokėjimo pavadinimas | KBK (mokėjimo kvito 104 laukas) |

|---|---|

| Draudimo įmokos: | |

| - į Rusijos pensijų fondą | 392 1 02 02010 06 1000 160 |

| - FFOMS | 392 1 02 02101 08 1011 160 |

| - į FSS | 393 1 02 02090 07 1000 160 |

| Draudimo įmokos (IP „sau“): — į Rusijos pensijų fondą, įskaitant: | |

| - įmokos, skaičiuojamos nuo pajamų sumos, neviršijančios nustatytos ribos | 392 1 02 02140 06 1100 160|

| - įmokos, skaičiuojamos nuo pajamų, viršijančių nustatytą limitą, sumos | 392 1 02 02140 06 1200 160|

| - FFOMS | 392 1 02 02103 08 1011 160|

| Papildomos draudimo įmokos į Pensijų fondą už darbuotojus, kurie dirba tokiomis sąlygomis, kurios suteikia jiems teisę į ankstyvą pensiją, įskaitant: | |

| - dirbantiems pavojingomis darbo sąlygomis (2013 m. gruodžio 28 d. federalinio įstatymo Nr. 400-FZ 1 straipsnio 1 dalis, 30 straipsnis) | 392 1 02 02131 06 1000 160 |

| - dirbantiems sunkiomis darbo sąlygomis (2013 m. gruodžio 28 d. federalinio įstatymo Nr. 400-FZ 2–18 straipsniai, 1 dalis, 30 straipsnis) | 392 1 02 02132 06 1000 160 |

| Įmokos į socialinio draudimo fondą privalomajam nelaimingų atsitikimų draudimui | 393 1 02 02050 07 1000 160 |

| Gyventojų pajamų mokestis nuo pajamų, kurių šaltinis yra mokesčių agentas | 182 1 01 02010 01 1000 110 |

| PVM (kaip mokesčių agentas) | 182 1 03 01000 01 1000 110 |

| PVM importui iš EAEU šalių | 182 1 04 01000 01 1000 110 |

| Pajamų mokestis nuo dividendų išmokėjimo: | |

| — Rusijos organizacijos | 182 1 01 01040 01 1000 110 |

| - užsienio organizacijos | 182 1 01 01050 01 1000 110 |

| Pajamų mokestis už pajamų išmokėjimą užsienio organizacijoms (išskyrus dividendus ir palūkanas už valstybės ir savivaldybių vertybinius popierius) | 182 1 01 01030 01 1000 110 |

| Pajamų mokestis nuo pajamų iš valstybės ir savivaldybių vertybinių popierių | 182 1 01 01070 01 1000 110 |

| Iš užsienio organizacijų gautų dividendų pajamų mokestis | 182 1 01 01060 01 1000 110 |

| Transporto mokestis | 182 1 06 04011 02 1000 110 |

| Žemės mokestis | 182 1 06 0603 x xx 1000 110 kur xxx priklauso nuo žemės sklypo vietos |

| Mokestis už vandens biologinių išteklių naudojimą: | |

| — vidaus vandens telkiniams | 182 1 07 04030 01 1000 110 |

| — kitiems vandens telkiniams | 182 1 07 04020 01 1000 110 |

| Vandens mokestis | 182 1 07 03000 01 1000 110 |

| Mokėjimas už neigiamą poveikį aplinkai | 048 1 12 010х0 01 6000 120 |

| KBK, norėdami teisingai įskaityti mokestį už nešvarumus, turite nurodyti kitą 10 kategoriją: 1 - už stacionarių objektų teršalų išmetimą į atmosferos orą; 2 - už teršalų išmetimą į atmosferos orą mobiliais objektais; 3 - teršalų išleidimui į vandens telkinius; 4 - gamybos ir vartojimo atliekoms sutvarkyti; 5 – kitokio pobūdžio neigiamam poveikiui aplinkai 7 - už teršalų, susidarančių deginant ir (arba) skleidžiant susijusias naftos dujas, emisijas |

|

| Reguliarūs mokėjimai už žemės gelmių naudojimą, kurie naudojami: | |

| - Rusijos Federacijos teritorijoje | 182 1 12 02030 01 1000 120 |

| - Rusijos Federacijos kontinentiniame šelfe, Rusijos Federacijos išskirtinėje ekonominėje zonoje ir už Rusijos Federacijos ribų, Rusijos Federacijos jurisdikcijai priklausančiose teritorijose | 182 1 12 02080 01 1000 120 |

| MET | 182 1 07 010хх 01 1000 110 |

| KBK, norėdami įskaityti naudingųjų iškasenų gavybos mokestį, turite nurodyti skirtingas 10 ir 11 kategorijas: 1 ir 1 - naftos gavybos metu; 1 ir 2 - gaminant gamtines degias dujas; 1 ir 3 - dujų kondensato gamybos metu; 2 ir 0 – įprastų naudingųjų iškasenų gavybos metu; 3 ir 0 – kasant kitus mineralus, išskyrus natūralių deimantų gavybą 4 ir 0 - kasybos metu Rusijos Federacijos kontinentiniame šelfe; Rusijos Federacijos išskirtinėje ekonominėje zonoje; iš žemės gelmių už Rusijos Federacijos teritorijos ribų; 5 ir 0 - kasant natūralius deimantus; 6 ir 0 - anglies kasybos metu |

|

KBC mokėdamas netesybas ir baudas

Mokant baudą 14 kategorijoje „1“ keičiasi į „2“, 15-oje - „0“ į „1“. Mokant baudą 14 kategorijoje „1“ keičiasi į „3“.

Ši mokesčių netesybų mokėjimo taisyklė galiojo jau 2015 m., tačiau draudimo įmokų baudų mokėjimo atveju tai naujovė. Tiesa, mokant baudas FFOMS, kaip ir anksčiau, keičiasi tik 14 kategorija - iš „1“ į „2“.

KBK PVM baudos 2019 m. – tokią informaciją žinoti būtina pildant mokėjimo nurodymą dėl šio mokėjimo apmokėjimo. Svarbu būti atsargiems nurodant mokėjimo duomenis, kad išvengtumėte procedūrų su mokesčių institucijomis dėl nemokėjimo. Pasvarstykime, kokius biudžeto klasifikavimo kodus įrašyti mokėjimo pavedime mokant PVM, taip pat baudas ar baudas už šį mokestį.

KBK už PVM sumokėjimą juridiniams asmenims 2019 m

Biudžeto klasifikavimo kodai naudojami pajamoms, išlaidoms ir valstybės biudžeto deficito papildymo šaltiniams struktūrizuoti. Kiekvienas kodas susideda iš 20 skaitmenų, kurie užšifruoja duomenis apie pajamų ar išlaidų nuosavybę. Nuo 2019-01-01 BCC įsigaliojo 2018-08-06 įsakymu dėl Rusijos Federacijos biudžeto klasifikatorių kodų sudarymo ir taikymo tvarkos Nr. 132n.

Remdamiesi Rusijos Federacijoje parduodamų prekių PVM pavyzdžiu, parodysime, kaip naudojant šį užsakymą rasti reikiamą BCC.

1 priede pateikiamas pajamų rūšių sąrašas ir analitinių grupių kodai. Jame randame kodą, atitinkantį pasirinktą mokestį: 000 1 03 01000 01 0000 110. Naudodami 3 priedą nustatome pajamų administratorių - tai federalinė mokesčių tarnyba, kodas 182. PVM mokėjimo suma turi kodą 1000 vieta iš 14-17 skaitmenų, o suma, pavyzdžiui, baudos - kodas 2100. Pagal II skyriaus "Pajamų klasifikavimas" poskyrį "Bendrosios nuostatos" turėtų būti nurodytas Federalinės mokesčių tarnybos kodas. Taigi gauname reikiamą BCC - 182 1 03 01000 01 1000 110.

Apie pavėluoto PVM mokėjimo pasekmes skaitykite straipsnyje. „Kokia atsakomybė už pavėluotą PVM sumokėjimą? .

Juridiniai asmenys BCC nurodo rengdami mokėjimo nurodymus pervedimams į biudžetą šio dokumento 104 laukelyje.

2019 m. PVM BCC išliko toks pat kaip ir pernai:

- Rusijoje parduotų prekių (darbų, paslaugų) pridėtinės vertės mokestis - 182 1 03 01000 01 1000 110;

- į Rusiją (iš Baltarusijos ir Kazachstano) įvežamų prekių pridėtinės vertės mokestis - 182 1 04 01000 01 1000 110;

- Į Rusiją importuojamų prekių pridėtinės vertės mokestis (mokėjimo administratorius - Rusijos federalinė muitinės tarnyba) - 153 1 04 01000 01 1000 110.

KBC dėl netesybų ir PVM baudų mokėjimo 2019 m

Pagal str. Remiantis Rusijos Federacijos mokesčių kodekso 75 straipsniu, mokesčių mokėtojas kaupia ir sumoka baudą, jei jis vėluoja sumokėti mokestį. Tokiu atveju organizacija gali pati apskaičiuoti baudą arba gauti mokesčių institucijos prašymą.

Mokestinė bauda yra sankcija už pažeidimus (Rusijos Federacijos mokesčių kodekso 114 straipsnis), vienas iš kurių yra mokesčio nesumokėjimas arba nevisiškas sumokėjimas (Rusijos Federacijos mokesčių kodekso 122 straipsnis).

Žemiau pateikiami baudų ir PVM baudų mokėjimo BCC 2019 m. Jie išliko tokie patys kaip ir praėjusiais metais.

Mokesčių mokėtojui suklydus nurodydamas KBK, 2 str. Rusijos Federacijos mokesčių kodekso 78 ir 79 straipsniai suteikia teisę grąžinti sumokėtas sumas arba įskaityti jas kitais mokesčiais, jei yra įsiskolinimų. Taip pat 7 str. Rusijos Federacijos mokesčių kodekso 45 straipsnis suteikia galimybę patikslinti mokėjimą, jei BCC buvo padaryta klaida, tačiau pinigai buvo gauti į Federalinio iždo sąskaitą.

2019 metais netesybų dydžiai turi būti skaičiuojami pagal naujas taisykles (jos galioja nuo 2017-01-10).

Turite problemų skaičiuojant baudas? Pasinaudokite mūsų pagalbine paslauga „Fine Calculator“.

Rezultatai

Teisingas KBK naudojimas yra svarbus dirbant su mokesčių mokėjimu. Visada galite paaiškinti bet kurį reikiamą kodą galiojančiame norminiame dokumente. Prieš pateikdami mokėjimo pavedimą dėl netesybų pervedimo, patikrinkite atitinkamą KBK kodą (yra 3 tipai), taip pat patikrinkite, ar netesybų suma apskaičiuota teisingai – dabar jos apskaičiuojamos naudojant specialų algoritmą.

KBK PVM 2016-2017 mmetų – kaip sužinoti? Kuris 2016–2017 m. PVM BCC turėtų būti naudojamas teikiant ataskaitas 2017 m.? Atsakymai į šiuos klausimus pateikiami mūsų straipsnyje.

PVM biudžeto klasifikacijos kodas

Biudžeto klasifikavimo kodai (BCC) yra kodai, susidedantys iš 20 skaitmenų ir naudojami įvairių lygių biudžetų pajamoms ir išlaidoms apskaityti Rusijos Federacijoje.

Pervedant mokesčius, ypač PVM, taip pat baudas, netesybas ir pan., mokėjimo pavedime turi būti nurodyta šią mokesčių rūšį atitinkanti KBK PVM 2016-2017 m. Tai turi būti padaryta tam, kad reguliuojančios institucijos galėtų palyginti deklaracijoje nurodytą priskaičiuoto mokesčio sumą su į biudžetą gauta mokesčio suma.

Apie tai, kuo tapo nuo 2017 m. naudota PVM deklaracija, skaitykite medžiagoje .

KBK PVM 2016-2017 m

2013 m. Rusijos finansų ministerija 2013 m. liepos 1 d. įsakymu Nr. 65n patvirtino PVM kodeksą 2014 m. Federalinė mokesčių tarnyba 2014 m.“, Rusijos federalinės muitinės tarnybos 2014 m. vasario 17 d. įsakymas Nr. 231). Tie patys KBK PVM kodai ir toliau galioja perkeliant mokesčius už 2016-2017 m.

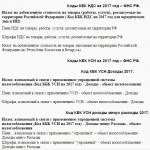

Taigi dabartiniai PVM pervedimų BCC 2017 m.

- 182 1 03 01000 01 1000 110 - KBK PVM 2017 už parduotų prekių, darbų, paslaugų, perleistų nuosavybės teisių Rusijos Federacijos teritorijoje mokestį, gautus avansus, taip pat už mokesčių agento PVM sumokėjimą į biudžetą. .

- 182 1 04 01000 01 1000 110 - 2017 m. PVM BCC už mokesčio, mokėtino įvežant prekes į Rusijos Federacijos teritoriją iš muitų sąjungos šalių, pervedimą į biudžetą. Šis BCC PVM juridiniams asmenims 2016-2017 metais taip pat reikalingas mokesčių deklaracijai pildyti importuojant prekes (darbus, paslaugas) iš Muitų sąjungoje dalyvaujančių šalių.

- 153 1 04 01000 01 1000 110 - KBK mokestis PVM 2017 už mokesčio, mokėtino importuojant prekes į Rusijos Federacijos teritoriją iš šalių, kurios nėra muitų sąjungos narės, pervedimą į biudžetą.

- 182 1 03 01000 01 2100 110 — KBK PVM netesyboms už vidaus sandorius sumokėti 2017 m. 182 1 03 01000 01 3000 110 – baudoms.

- 182 1 04 01000 01 2100 110 — KBK PVM už 2017 m. netesybas už prekių importo iš Baltarusijos ir Kazachstano sandorius; 182 1 04 01000 01 3000 110 – baudoms.

- 153 1 04 01000 01 2100 110 - KBK PVM už netesybas 2017 m. už prekes, importuotas į Rusiją Federalinės muitinės tarnybos administravimo metu; 153 1 04 01000 01 3000 110 – baudoms.

KBK laukelio, skirto PVM mokėjimui, pildymo ypatumai 2017 m

Kai mokesčių agentas pildo mokėjimo nurodymą, KBK PVM 104 laukelyje 2017 m. įrašomas tas pats, kaip ir paprastam juridiniam asmeniui, būtent 182 1 03 01000 01 1000 110 parduodant prekes ir medžiagas Rusijoje. Tačiau 101 laukelyje turėtumėte įvesti kodą 02, kurį naudoja mokesčių agentai. Taigi mokesčių agentui KBK už 2017 m. PVM liko toks pat kaip ir 2016 m.

Kalbant apie KBK PVM-2017 individualiems verslininkams, individualūs verslininkai, pildydami mokėjimus, turėtų įvesti KBK tą patį, kokį KBK šioje situacijoje naudoja juridiniai asmenys. Individualių verslininkų PVM mokėjimui atskiro BCC nėra.

Tarpusavio Rusijos ir Baltarusijos prekybos atveju (remiantis 2004 m. gruodžio 28 d. įstatymu Nr. 181-FZ ratifikuotu susitarimu) apmokestinami netiesioginiai mokesčiai, įskaitant PVM. Į Rusiją įvežamoms prekėms netiesioginis PVM mokestis įskaitomas į KBK-2017 — 182 1 04 01000 01 1000 110.

KBK klaida

Net jei pildydami mokėjimo pavedimą neteisingai nurodėte PVM BCC, mokesčių administratorius negali to laikyti klaida, dėl kurios buvo nesumokėtas mokestis. Ši klaida ištaisoma siunčiant prašymą mokesčių administratoriui paaiškinti mokėjimą (Rusijos Federacijos mokesčių kodekso 45 straipsnio 4, 7 punktai, Rusijos finansų ministerijos 2017 m. sausio 19 d. raštas Nr. 03- 02-07/1/2145).

Rezultatai

Mokesčių mokėtojas ir mokesčių agentas, apskaičiuojamo PVM, apskaičiuojamo už pardavimą Rusijoje, mokėjimo pavedime nurodo tuos pačius BCC kodus, tačiau importuojant į Rusiją PVM BCC skirsis priklausomai nuo teritorijos, iš kurios importuojama: iš EAEU valstybės narės ar ne.

Jeigu PVM pavedime KBK yra klaida, tai nėra pagrindo manyti, kad mokestis nepateko į biudžetą, tačiau nustačius šią klaidą, reikia pateikti prašymą patikslinti mokėjimą. .