Predavanja - Proračunski sistem Ruske federacije - datoteka Project_electr_posobie.doc. Javni dolg Odplačilo in servisiranje javnega dolga

Servisiranje javnega dolga

Proces upravljanja javnega dolga je niz dejanj, povezanih s pripravo na izdajo in plasiranje državnih dolžniških obveznosti, regulacijo trga državnih vrednostnih papirjev, servisiranjem in odplačilom javnega dolga, dajanjem posojil in jamstev.

Upravljanje javnega dolga zajema metode tako neposredne (institucionalna, tehnična, ekonomska lastnost) kot posredne regulacije (vpliv na makro- ali mikroekonomske vzvode upravljanja nacionalnega gospodarstva).

Upravljanje javnega dolga v širšem smislu se nanaša na oblikovanje ene od usmeritev ekonomske politike države, povezane z njenimi dejavnostmi kot posojilojemalca. Ta proces vključuje: oblikovanje dolžniške politike države; določitev glavnih usmeritev in ciljev vpliva na mikro- in makroekonomske kazalnike; ugotavljanje možnosti in izvedljivosti financiranja nacionalnih programov z javnim dolgom ter druga vprašanja v zvezi s strateškim upravljanjem javnega dolga; določanje omejitev dolga.

Upravljanje z dolgom v ožjem smislu razumemo kot sklop dejavnosti, povezanih z izdajanjem in plasiranjem državnih dolžniških obveznosti, servisiranjem, odplačevanjem in refinanciranjem državnega dolga ter regulacijo trga državnih vrednostnih papirjev.

Proces upravljanja javnega dolga tako v širšem kot v ožjem smislu zahteva sistemski pristop države in določa večplastnost urejanja obstoječega dolga. Sistematično upravljanje dolga pa je nemogoče brez jasne klasifikacije dolga.

Servisiranje javnega dolga je povezano s prerazporeditvijo dohodka v državi. Za poplačilo dolga lahko uporabite premoženje, ki je na voljo državi, s privatizacijo državnega premoženja. Drugi pristop je povezan s povečanjem proračunskih prihodkov s širitvijo davčne osnove. Breme vzdrževanja se prevali na davkoplačevalce. Drug vir odplačila dolga bi lahko bila posojila centralne banke. Vendar pa je glede na to, da je glavna banka v državi neodvisna od vlade, zelo težko uporabiti emisije za zmanjšanje dolga. Servisiranje zunanjega dolga dejansko pomeni zakonit izvoz kapitala, ki se odraža kot posebna vrstica v plačilni bilanci, torej vodi do redistribucije dela nacionalnega dohodka skozi fiskalni in monetarni sistem v interesu ne- stanovalci.

Tudi financiranje proračunskega primanjkljaja iz domačih virov ne prispeva vedno k razvoju nacionalnega gospodarstva. Povečanje domačega dolga pomeni povečanje deleža zadolževanja države na finančnem trgu. To bi lahko povzročilo konkurenco za sredstva na domačem finančnem trgu, dvig obrestnih mer in zmanjšanje kapitalizacije trga zasebnih vrednostnih papirjev. Poleg tega se zmanjšajo investicije, saj bodo investicijski projekti z donosnostjo, ki ne presega plačanih obresti na državne vrednostne papirje skupaj s premijo za tveganje, ostali nerealizirani.

Stroški servisiranja javnega dolga Ruske federacije v letu 2010 so predvideni v višini 304,0 milijarde ameriških dolarjev. Plačila obresti (servisiranje državnega in občinskega dolga) januarja 2010 znašal 17,1 milijarde rubljev, njihov delež v skupnem obsegu odhodkov zveznega proračuna je znašal 2,6%.

Problemi upravljanja javnega dolga

Za rešitev nastajajočih težav zveznega proračuna je treba razviti strateški program upravljanja javnega dolga kot sestavnega dela dolga Ruske federacije. Ob tem ne moremo mimo tega, da se v razvijajočem se gospodarstvu na stopnji gospodarske rasti upravljanje dolga izvaja v skladu s stopnjo rasti BDP, dohodkov vseh sektorjev gospodarstva, davčne osnove, in v določenih okoliščinah relativno nizko realno obrestno mero za dolžniške obveznosti z dolgimi obdobji izposojanja.

Strategija upravljanja javnega dolga mora temeljiti na usklajevanju dinamike dolga s stopnjo gospodarske rasti in zniževanju stroškov njegovega servisiranja. Izpolnjevanje teh pogojev praviloma omogoča, da se s povečanjem absolutnega obsega zadolževanja ohrani razmerje med javnim dolgom in BDP na približno enaki ravni, kar preprečuje stanje, v katerem dolg začne negativno vplivati na gospodarstvo. Glavni problemi, ki se obravnavajo pri odločanju o novem zadolževanju, so učinkovitost zadolževanja, določitev sprejemljivih višin in virov njihovega kritja ter ocena vpliva zadolževanja na družbenoekonomski razvoj.

Razmere sodobnega gospodarstva določajo potrebo po oblikovanju posebnega strateškega programa za spremljanje in upravljanje javnega dolga, vključno s posojili sestavnih subjektov Ruske federacije in lokalnih oblasti. Hkrati je treba zagotoviti spremljanje zunanjega dolga bank in podjetij. Kompleksnost problema je v tem, da je javni dolg heterogen, njegovi sestavni deli pa zahtevajo posebne regulativne mehanizme z različnimi finančnimi instrumenti. Številne komponente imajo visoko stopnjo negotovosti in zahtevajo posebno analizo za izbiro najučinkovitejših metod nadzora.

Strateški program servisiranja in odplačevanja javnega dolga mora biti usklajen z načinom upravljanja državnega proračuna kot celote, višino njegovega primanjkljaja in urejanjem splošnih gospodarskih razmer v državi.

Program upravljanja dolgov mora vključevati:

ѕ usklajevanje davčnih in nedavčnih proračunskih prihodkov ter emisijskih aktivnosti z višino javnega dolga, njegovo dinamiko za stabilizacijo in morebitno zmanjšanje javnega dolga, predvsem zunanjega;

* ukrepi za prestrukturiranje javnega dolga in njegov odpis s strani upnikov;

* možnost refinanciranja državnega dolga;

ѕ znižanje stroškov servisiranja javnega dolga ob upoštevanju inflacijske depreciacije glavnice dolga in stroškov servisiranja;

* denarni viri za odplačilo in servisiranje zunanjega dolga;

* zmanjšanje državne porabe;

ѕ nadzor nad zadolževanjem sestavnih subjektov Ruske federacije;

ѕ nadzor nad zadolževanjem poslovnih subjektov.

Sodelovanje Banke Rusije pri servisiranju zunanjega dolga je pretežno pasivno v zvezi z oblikovanjem deviznih rezerv, izvajanjem devizne politike in politike menjalnega tečaja rublja. Zagotavljanje stabilnosti nacionalne valute se izvaja predvsem v okviru organiziranega deviznega trga.

Nerazvitost institucionalne podlage zadolževanja države, ki v veliki meri določa negativne trende na tem področju, se kaže v obliki številnih okoliščin, med katerimi je vzpostavljen sistem koncentracije funkcij zadolževanja države v enem resorju, vključno z vsemi. stopenj in elementov te institucije. Kombinacija finančnih tokov različnih mehanizmov in instrumentov v enem finančnem središču ob hkratni kombinaciji izvršilnih in nadzornih funkcij prinaša tveganje resnih kršitev na tem področju. Rešitev problema ločevanja funkcij zadolževanja države, vključno z vsemi strukturnimi elementi procesa, zlasti določanjem strategije zadolževanja države, učinkovitosti in servisiranja tako zunanjega kot notranjega dolga, v predmet razmeroma neodvisnega upravljanja je glavna naloga v področje povečanja učinkovitosti instituta državnega zadolževanja in preprečevanja ogrožanja nacionalne varnosti.

Javni dolg kot finančno kategorijo je treba obravnavati v dveh vidikih: aktivnega, ko je država v vlogi upnika, in pasivnega, ko nastopa kot posojilojemalec, je trenutno v finančni praksi javno posojilo posojilo, ki ga daje država. Kar zadeva kredit, ki ga prejme država, je opredeljen kot državna posojila, ki vodijo v nastanek javnega dolga.

Mobilizacija ogromnih finančnih sredstev ima za posledico vedno hitrejše povečevanje javnega dolga. Javni dolg (ali zadolženost) se nanaša na celoten znesek državnih zakupov, izdanih, vendar neporavnanih, skupaj z natečenimi obrestmi, ki jih je treba plačati.

Zgodovinski razvoj javnega dolga v kapitalističnih državah kaže, da je rast javnega dolga predvsem posledica povečanja vojaških izdatkov. V obdobju po drugi svetovni vojni je javni dolg nastal zaradi nenehnega povečevanja stroškov poseganja v gospodarstvo. Eden od razlogov za to je nacionalizacija industrij in bank v številnih kapitalističnih državah, saj so njihovi lastniki kot nadomestilo prejeli državne obveznice, ki ustvarjajo fiksni dohodek.

Kreditni odnosi ne obstajajo samo znotraj posamezne države, ampak med državami kot ena od oblik izvoza kapitala. Mednarodni kredit je torej gibanje posojilnega kapitala na področju mednarodnih gospodarskih odnosov. Zato je zunanji dolg kot posledica mednarodnih kreditnih odnosov vključen v dolg držav. V kapitalistični finančni praksi se uporablja več konceptov dolga: državni dolg, dolg centralne države, pogosto imenovan državni dolg, dolg lokalne vlade in dolg državnih podjetij.

Državni dolg vključuje dolg centralne države (notranji in zunanji), dolg lokalnih oblasti. državnih družb, podjetij in drugih dolgov. Razmerje teh delov dolga odraža značilnosti zgodovinskega razvoja kapitalističnih držav. Vendar trend v. centralizacija finančnih virov, lastna državno-monopolnemu kapitalizmu, se kaže tudi na področju javnega dolga.

Glavna vrsta splošnega javnega dolga je dolg centralne države

Upravljanje javnega dolga je področje državne regulacije v pogojih kroničnega proračunskega primanjkljaja in velikega povečanja javnega dolga, ko se vpliv državnih kreditov na trg posojilnega kapitala močno poveča. Za to centralna banka uporablja različne metode servisiranja javnega dolga:

Kupuje ali prodaja državne obveznice;

Spreminja ceno obveznic;

Spreminja pogoje njihove prodaje;

Na različne načine povečuje privlačnost slednjih za zasebne vlagatelje.

Regulacija obsega kreditnih poslov in denarne emisije se uporablja predvsem za vplivanje na gospodarsko aktivnost. Ta smer denarne regulacije je tesno povezana s prvo in drugo. Tako uravnavanje likvidnosti bank vpliva na strukturo bančnih posojil in depozitov, na količino denarja in na višino tržnih obrestnih mer. Upravljanje javnega dolga vpliva na razporeditev posojilnega kapitala med zasebnim in javnim sektorjem, višino obrestnih mer in likvidnost bank. Postavitev državnih dolžniških obveznosti v bančni sistem vodi do povečanja denarne emisije, zunaj bančnega sistema pa do njenega zmanjšanja.

Posojila imajo posebno pomembno vlogo v obdobjih vojn in gospodarskih kriz, ko davki zaradi svoje nezadostne elastičnosti, nezmožnosti hitre mobilizacije velikih finančnih virov in izpostavljenosti tržnim razmeram izgubijo svoj običajen pomen. V teh obdobjih se delež posojil približa in včasih celo preseže davke. Med drugo svetovno vojno so na primer v državah, kot so Velika Britanija, ZDA in Japonska, od 30 do 40 % vseh izdatkov v državnih proračunih financirali s posojili. Preostali del proračunskih izdatkov je bil pokrit z davki in izdajo papirnatega denarja.

Izdajanje posojil tvori javni dolg. Javni dolg, ki nastane za financiranje odhodkov državnega proračuna, je dolg centralne države. Značilnost sedanjega obdobja razvoja kapitalizma je hitro naraščanje javnega dolga.

V skladu s civilnim zakonikom Ruske federacije po posojilni pogodbi ena stranka (posojilodajalec) prenese v last druge stranke (posojilojemalca) denar ali druge stvari, določene s splošnimi lastnostmi, posojilojemalec pa se zaveže vrniti posojevalec enak znesek denarja (znesek posojila) ali enak znesek drugih stvari, ki jih je prejel stvari iste vrste in kakovosti. V skladu s pogodbo o državnem posojilu je posojilojemalec Ruska federacija, sestavni subjekti Ruske federacije, posojilodajalci pa državljani ali pravne osebe. Državna posojila so prostovoljna in spreminjanje pogojev izdanega posojila ni dovoljeno.

Dejavnost države kot posojilojemalke je pokazatelj stanja njenih financ. Večji je znesek izposoje. slabše je z državnim proračunom. Večji kot je delež javnega dolga v BDP, globlja je kriza v državnih financah. Ogromen javni dolg Rusije, tako notranji kot zunanji, kaže na krizo v financah države.

V skladu z zakonom Ruske federacije "O državnem notranjem dolgu Ruske federacije" se notranji dolg države nanaša na dolžniške obveznosti vlade Ruske federacije do pravnih in fizičnih oseb. Zato je treba razlikovati med javnim dolgom in državnim dolgom, ki vključuje dolg ne le vlade Ruske federacije, temveč tudi nižjih upravnih organov, ki so del države.

Vsa sredstva, s katerimi razpolaga vlada Ruske federacije, služijo kot jamstvo za javni dolg Rusije. Dolžniške obveznosti Ruske federacije so lahko v obliki posojil, ki jih prejme vlada, državnih posojil ali drugih dolžniških obveznosti, za katere jamči vlada.

Javni notranji dolg sestavljata dolg iz preteklih let in novonastali dolg. Ruska federacija ni odgovorna za dolžniške obveznosti nacionalno-teritorialnih subjektov Ruske federacije, če zanje ni jamčila vlada Ruske federacije. Oblika dolžniških obveznosti nacionalno-državnih in upravno-teritorialnih enot Ruske federacije ter pogoji za njihovo izdajo se določijo neodvisno na lokalni ravni.

Kot je navedeno, se krediti glede na lokacijo plasiranja delijo v dve skupini: interni in eksterni, ki se razlikujejo po vrstah izposojenih instrumentov, pogojih plasiranja, sestavi upnikov in valuti kredita.

Posojilodajalci za notranja posojila so pravne in fizične osebe, ki so rezidenti določene države. Posojila so običajno na voljo v lokalni valuti. Za zbiranje sredstev se izdajajo vrednostni papirji, po katerih povprašuje domača borza. Za dodatno spodbujanje vlagateljev se uporabljajo različne davčne olajšave.

Zunanja posojila se plasirajo na tujih borzah v valutah drugih držav. Pri plasiranju tovrstnih kreditov se upoštevajo specifični interesi vlagateljev v državi plasiranja.

Posojilne dejavnosti Ruske federacije na svetovnem prizorišču ureja zvezni zakon "O državnem zunanjem zadolževanju Ruske federacije in državnih posojilih, ki jih Ruska federacija zagotavlja tujim državam, njihovim pravnim osebam in mednarodnim organizacijam", ki ga je sprejela država Duma 7. decembra 1994 in potrdil Svet federacije 17. decembra 1994.

Trenutno je Ruska federacija glavni posojilojemalec tako doma kot v tujini.

О Najemanje posojil Ruske federacije na domačem trgu. V zadnjih letih se je zadolževanje vlade Ruske federacije na trgu vrednostnih papirjev hitro okrepilo, kar je razloženo z zavračanjem uporabe posojil centralne banke za kritje proračunskega primanjkljaja. Hkrati se za privabljanje sredstev izdajo vrednostni papirji z visokim donosom.

Posledično je prišlo do paradoksalne situacije: najbolj zanesljivi državni vrednostni papirji so hkrati najbolj donosni in zato najbolj priljubljeni. Posledično večina sredstev vlagateljev, ki sodelujejo pri transakcijah z vrednostnimi papirji, ne gre v proizvodnjo. temveč za financiranje zveznih stroškov in servisiranje notranjega državnega dolga. Tako začne javni dolg negativno vplivati na gospodarski razvoj države. Hitra rast stroškov, povezanih s servisiranjem javnega dolga, kaže na to, da je naraščanje javnega dolga Ruske federacije postalo proces, ki se ponavlja.

Državni notranji dolg Ruske federacije v začetku leta 1995 je bil ocenjen na 88.400 milijard rubljev.

V preteklih letih so imeli največji delež pri financiranju dolga Vlade Ruske federacije posojila Centralne banke Ruske federacije. Hkrati se je njihov delež povečal. Če je leta 1993 delež posojil centralne banke znašal 65,2 %, je bil leta 1994 že 67,6 %. Leta 1995 se je ta trend korenito spremenil. Oblikovana finančna politika predvideva, da se nova zadolževanja v celoti financirajo iz drugih virov.

Največji primanjkljaj zveznega proračuna, načrtovan za proračunsko leto 1996, je 88.550 milijard rubljev. pokriti iz notranjih virov v skupnem znesku 5600 milijard rubljev. rubljev, kar je dvakrat več kot v letu 1995, viri financiranja zunaj njega pa skupaj 32450 milijard rubljev. Zato bo sektor državnih vrednostnih papirjev hitro rasel in do konca leta naj bi njegov obseg dosegel 153 trilijonov. drgnite.

Izdajatelj glede na skupno povpraševanje in obseg izdaje določi presečno ceno, to je najnižjo z njegovega vidika sprejemljivo ceno za prodajo obveznic. Vse vloge, prejete za to kazen in višje, so predmet izpolnitve; vloge, v katerih so bile navedene nižje cene, niso ugodene, tj. izločene.

Znana sta dva sistema za izvajanje zaprtih dražb: »ameriški« in »nizozemski«. Po »ameriškem« vrstnem redu se vsem vlogam nad izločno ceno ugodi po cenah, po katerih so bile oddane. Nekonkurenčne ponudbe se ugodijo na podlagi tehtanega povprečja. Po »nizozemskem« sistemu se vsem vlogam ugodi po enotni najnižji sprejemljivi ceni – presečni ceni. V domači praksi se pri trgovanju z GKO uporablja "ameriški" sistem.

Prizorišče trgovalnih sej GKO je bila Moskovska medbančna borza valut. Trenutno so trgovalne platforme ustvarjene v številnih mestih. Vsi nakupno-prodajni posli in poravnave potekajo elektronsko. Po zaključku trgovanja podatki vstopijo v poravnalni sistem, kjer se izvaja obračun, ugotavljajo obveznosti udeležencev do borze in borze do udeležencev, izvajajo se poravnave za sredstva in v depozitarju za vrednostni papirji. Lastnik obveznice ima pravico do pobota vrednosti unovčenih zakladnih menic pri plačilu kupljenih zakladnih menic naslednje izdaje.

GKO so v velikem povpraševanju med vlagatelji. Zanimanje vlagatelja za nakup GKO določajo: visoka zanesljivost tega izposojenega instrumenta; visoka donosnost; visoka likvidnost; davčne ugodnosti, saj veljavna davčna zakonodaja ne obdavčuje dohodkov iz državnih vrednostnih papirjev.

KO so bili izdani podjetjem, ki so upravičena do prejemanja sredstev iz zveznega proračuna. Za razliko od drugih vrednostnih papirjev, izdanih izključno za financiranje proračunskega primanjkljaja, so imele KO še en namen - blažiti krizo medsebojnih neplačil v različnih sektorjih gospodarstva. V ta namen je Ministrstvo za finance Ruske federacije določilo obveznost imetnikov zakladnih obveznic, da opravijo poravnave s tem vrednostnim papirjem.

Izdaja OFZ se izvaja v skladu z Odlokom Vlade Ruske federacije z dne 15. marca 1995 št. 458 "O splošnih pogojih za izdajo in obtok obveznic zveznega posojila" in "Pogoji za izdajo zveznih obveznic". posojilne obveznice s spremenljivim kuponskim dohodkom", ki ga je razvilo Ministrstvo za finance Ruske federacije in registriralo Ministrstvo za pravosodje Ruske federacije 13. junija 1995 št. 869.

V skladu s temi dokumenti so obveznice imenski kuponski srednjeročni državni vrednostni papirji. Nominalna vrednost obveznic je milijon rubljev. Donosnost obveznic se določi glede na donosnost GKO, tako kot drugi vrednostni papirji tudi OFZ nimajo papirnatega medija. Transakcije z njimi se izvajajo preko vnosov na Depo račune.

V skladu s to resolucijo lahko Ministrstvo za finance Ruske federacije v letih 1995 - 1998 izda. državno varčevalno posojilo v višini do 10 trilijonov. drgnite. deset epizod 1 trilijona. drgnite. vsak. Plasiranje obveznic se je začelo jeseni 1995.

Obveznice hranilnega posojila so izdane v dokumentarni obliki, so prinosniški vrednostni papirji in svojim lastnikom dajejo pravico do četrtletnega prejema dohodka, ki presega raven donosa drugih vrst državnih vrednostnih papirjev. Lastniki obveznic so lahko fizične in pravne osebe.

Skupni obseg izdaje obveznic hranilnih posojil določi Ministrstvo za finance Ruske federacije v mejah državnega notranjega dolga, določenega z zveznim zakonom o zveznem proračunu za ustrezno proračunsko leto.

Da bi zagotovil vire za pokrivanje primanjkljaja zveznega proračuna in učinkovito uporabo delnic v zvezni lasti, je predsednik Ruske federacije 31. avgusta 1995 izdal Odlok * "0 o postopku prenosa delnic v zvezni lasti kot zavarovanje v letu 1995". ." V skladu z odlokom so v četrtem četrtletju 1995 potekale dražbe za pravico do sklenitve posojilne pogodbe in zastave delnic v zvezni lasti. Posojilna pogodba je sklenjena med Ministrstvom za finance Ruske federacije in zmagovalcem dražbe. Obresti za koriščenje kredita se obračunajo od protivrednosti danega kredita, izražene v ekujih po obrestni meri LIBOR plus 0,5 % letno za trimesečne depozite, ki veljajo na dan sklenitve pogodbe. Poplačilo se izvede iz zveznega proračuna ali s prodajo zastavljenih delnic.

Na dražbah delnic so bile dane delnice ekonomsko najprivlačnejših združenj: največjih naftnih družb, metalurških obratov, ladijskih družb in letalskih proizvodnih združenj.

Odloki predsednika Ruske federacije z dne 5. septembra 1995 št. 899 in Odlok vlade Ruske federacije z dne 5. novembra 1995 št. 1091 »O izdaji državnih vrednostnih papirjev, ki zagotavljajo pravico njihovega lastnika do prejema zlata plemenitih kovin« je Ministrstvu za finance Ruske federacije podelil pravico do izdaje državnih vrednostnih papirjev, s čimer je njihovim lastnikom omogočil, da prejmejo zlate plemenite kovine - obveznice Gold Federal Loan.

Nominalna vrednost obveznice je izražena v rubljih in je določena na podlagi cene 100 gramov zlata na londonskem trgu plemenitih kovin (druga določitev) v ameriških dolarjih, preračunanih po uradnem menjalnem tečaju Centralne banke Ruske federacije na dan datum začetka izdaje obveznic. Znesek prihodkov od obresti je enak letni obrestni meri LIBOR v ameriških dolarjih, veljavni prejšnji delovni dan pred datumom objave, plus en odstotek. Obrestni prihodki se plačajo enkrat letno po uradni stopnji Centralne banke Rusije. Obdobje obtoka obveznic je tri leta.

Ministrstvo za finance Ruske federacije naj bi leta 1996 izdalo obveznice državnih netržnih posojil v višini 15 trilijonov rubljev. Običajno se takšne obveznice izdajo za privabljanje sredstev velikih vlagateljev, kot so pokojninski sistemi ali zavarovalnice. V največji možni meri ustrezajo interesom tistih institucij, za katere so izdani.

Težko finančno stanje Ruske federacije določa težave pri odplačevanju zunanjih obveznosti. Razmere so bile še posebej pereče leta 1992, ko je bil vrhunec izplačil. Treba je bilo plačati 21 milijard dolarjev, zato je ruska vlada poleti 1992 svojim upnikom predlagala sklenitev sporazuma o restrukturiranju plačil, tj. pregledati čas in postopek za plačilo dolgov. V letu 1993 so bila prestrukturirana vsa plačila za obdobje 1992 - 1993. Pogajanja so nato potekala vsako leto.

Dejavnosti Ruske federacije kot garanta se postopoma širijo.

Sistematično povečevanje davkov zaostruje notranja protislovja kapitalističnega gospodarstva, povečuje vrzel med kupno močjo delavcev in proizvodnimi zmogljivostmi, ki se širijo pod vplivom znanstvenega in tehnološkega napredka.

Drugi najpomembnejši finančni prihodek so državna posojila. Če so pred splošno krizo kapitalizma posojila delovala kot nujni vir dohodka, h kateremu so se meščanske vlade zatekale, ko je bilo treba pokriti primanjkljaje, ki so nastali pri izvrševanju državnega proračuna, so se zdaj spremenila v običajne dohodke. Posojila pokrivajo različne kapitalske stroške. Poleg tega so v mnogih državah proračunske primanjkljaje začeli načrtovati že ob pripravi proračuna, višina posojil pa je tako kot davki določena pred začetkom izvrševanja proračuna.

SERVIS DOLGA

SERVIS DOLGA

(servis dolga) Plačila v skladu z dolžniško pogodbo. Servisiranje dolga vključuje pravočasno plačilo obresti in glavnice. Če je dolg dolgoročen, je njegovo servisiranje v veliki meri sestavljeno iz plačila obresti. Pri kratkoročnem dolgu je velika večina plačil odplačila dolga glavnica. Če ima posameznik, podjetje ali država težave s servisiranjem svojega dolga, bolj ko so dolgovi kratkoročni, hujša je njegova težava. Težave s servisiranjem dolgov se tako lahko bistveno omilijo, če se upniki strinjajo s pretvorbo kratkoročnih dolgov v dolgoročne.

Gospodarstvo. Slovar. - M.: "INFRA-M", Založba "Ves Mir". J. Črna. Glavni urednik: doktor ekonomskih znanosti Osadchaya I.M.. 2000 .

Ekonomski slovar. 2000 .

Poglejte, kaj je "DEBT SERVICE" v drugih slovarjih:

Plačila za odplačevanje dolga za odplačilo posojila, običajno mesečno Servisiranje državnega dolga Razmerje odplačevanja dolga ... Wikipedia

Plačilo glavnice in obresti upniku s strani dolžnika v skladu s pogoji posojila. Slovar poslovnih izrazov. Akademik.ru. 2001 ... Slovar poslovnih izrazov

Plačilo obresti plus vračilo upnikom glavnice dolga, to je poplačilo dolga za določeno poročevalsko obdobje.. Terminološki slovar bančnih in finančnih izrazov. 2011 … Finančni slovar

Servisiranje dolga- (servis dolga, servisiranje dolga) postopek plačila posojilojemalca za odplačilo glavnice dolga in obresti nanj ... Ekonomski in matematični slovar

servisiranje dolga- Postopek, v katerem posojilojemalec odplačuje glavnico in obresti. Teme: ekonomija SL servisiranje dolga servisiranje dolga… Priročnik za tehnične prevajalce

SERVIS DOLGA- plačilo glavnice in obresti nanjo. Del prihodkov od izvoza blaga in storitev, izražen v odstotkih, namenjen za servisiranje zunanjega dolga, se imenuje norma O.d. Povečanje norme O.d. kaže na poslabšanje... Tujeekonomski razlagalni slovar

SERVIS DOLGA Veliki računovodski slovar

SERVIS DOLGA- pravočasno, v skladu z dogovorjenim časovnim načrtom, dolžnikovo odplačilo glavnice dolga in obresti upniku ... Veliki ekonomski slovar

Servisiranje dolga- SERVISIRANJE DOLGOV. Redna plačila za odplačilo glavnice dolga, plačilo obračunanih obresti in upravnih stroškov... Slovar-priročnik o ekonomiji

Servisiranje dolga- Plačilo obresti plus vračilo upnikom glavnice dolga, torej poplačilo dolga... Investicijski slovar

knjige

- Organizacija dejavnosti centralne banke, Akopov V.S.. Učbenik zajema ključna vprašanja strukture organizacije dejavnosti in funkcij centralnih bank. Podana je teoretična utemeljitev funkcij, ki jih opravljajo centralne banke in...

Pod upravljanjem javnega dolga razumemo kot sklop državnih ukrepov za izplačilo dohodkov upnikom in poplačilo posojil, spremembo pogojev že izdanih posojil, določitev pogojev in izdajo novih državnih vrednostnih papirjev.

Upravljanje javnega dolga izvaja vlada Ruske federacije v mejah svojih pristojnosti.

Cilji upravljanja javni dolg so:

- o ohranjanje obsega javnega dolga na ekonomsko varni ravni;

- o vzdrževanje stroškov servisiranja javnega dolga;

- o zagotavljanje izpolnjevanja obveznosti države v celoti z nižjimi stroški na srednji in dolgi rok.

Plačilo dohodkov iz posojil in njihovo odplačilo se praviloma izvaja iz proračunskih sredstev. Vendar pa se lahko država ob občutnem povečanju javnega dolga in naraščajočih proračunskih težavah zateče k refinanciranju javnega dolga.

Pod refinanciranjem se nanaša na odplačilo starega državnega dolga z izdajo novih posojil.

Naša država je na primer uporabila refinanciranje za poplačilo dolga v okviru državnega 3-odstotnega domačega zmagovalnega posojila iz leta 1966. Po izteku tega posojila so bile obveznice v enem letu zamenjane za obveznice novega posojila - domačega zmagovalnega posojila iz leta 1982 brez plačila. tečajne razlike.

Refinanciranje je bilo uporabljeno tudi pri izdaji državnih zakladnih obveznic. Ko je izvajanje napredovalo, so bila dodeljena dodatna sredstva za poplačilo posojil v letih 1955-1956, razdeljenih med prebivalstvo z naročnino.

Refinanciranje se aktivno uporablja pri plačilu obresti in odplačila zunanjega dela javnega dolga. Nepogrešljiv pogoj za pridobitev novih posojil je ugled države dolžnice na mednarodnem finančnem trgu, njena gospodarska in politična stabilnost.

Posojila se odplačujejo s črpanji dobitkov (ko je nominalna vrednost obveznice plačana skupaj z dobitkom), kot tudi z odkupnimi črpanji za dobitke in obrestovana posojila ali s ponovnim odkupom državnih vrednostnih papirjev od upnikov. Izplačilo dohodka iz posojil se izvede z žrebanjem dobitkov, letnim izplačilom kuponov s strani bank ali prenosom zneska dohodka z bančnim nakazilom na račune podjetij in organizacij. Negotovinski postopek za prejemanje dohodka je bil predviden za državno notranje petodstotno posojilo iz leta 1990, dodeljeno podjetjem, pa tudi bankam, zavarovalnicam in drugim finančnim in kreditnim institucijam.

Izplačila dobitkov, letne obresti in zneski za odplačilo posojila predstavljajo glavnino stroškov upravljanja javnega dolga. Med slednje sodijo tudi stroški izdelave, pošiljanja in prodaje državnih vrednostnih papirjev, izvedba žrebanj, odkupov in nekateri drugi stroški.

Za učinkovitost javnega kredita mora skrbeti država. Površno predstavo o učinkovitosti zadolževanja je mogoče dobiti iz primerjave zneskov letnih prejemkov iz državnega kreditnega sistema. Razmeroma popolno sliko učinkovitosti državnega kreditnega poslovanja daje razmerje med zneskom presežka prejemkov nad odhodki po sistemu državnega kreditiranja in zneskom izdatkov, izraženo v odstotkih.

Učinkovitost posojila (E) se določi s formulo

E = ((P-P)/P) x 100,

kjer je P prihodek iz državnega kreditnega sistema; R - stroški v okviru državnega kreditnega sistema.

Vendar višina prihodkov iz državnega kreditnega sistema in presežek prihodkov nad odhodki kreditnega poslovanja ne dajeta izčrpnega opisa njihove učinkovitosti. Upoštevati je treba tudi pozitiven vpliv državnega kredita na stanje državnega proračuna in denarni obtok države, krepitev zaupanja prebivalstva v finančne dejavnosti vladnih agencij in navsezadnje na ugodne trende v gospodarskem razvoju družbe.

Zunanji javni dolg je določen koeficient njegov storitev. Predstavlja razmerje med skupnimi plačili dolga in deviznimi prihodki države od izvoza blaga in storitev, izraženo v odstotkih. Za varno raven servisiranja javnega dolga se šteje do 25 %. Pri nas koeficient servisiranja zunanjega dolga močno presega sprejemljive meje.

Ukrepi na področju upravljanja javnega dolga, kot so konverzija, konsolidacija, zamenjava obveznic po regresivnem razmerju, odlog odplačila in odpis posojil, so namenjeni doseganju učinkovitosti javnega kredita.

Spodaj pretvorba se nanaša na spremembe donosov posojil. Da bi država zmanjšala stroške upravljanja javnega dolga, najpogosteje zniža višino obresti za posojila. Možno pa je tudi povečanje donosnosti državnih vrednostnih papirjev za upnike.

Spodaj konsolidacija se nanaša na spremembe pogojev posojil, povezane z njihovimi pogoji. Država je zainteresirana za dolgoročna posojila. Podaljšanje ročnosti že izdanih posojil je mogoče doseči s konsolidacijo javnega dolga.

Poenotenje posojila je združitev več posojil v eno, ko se obveznice prej izdanih posojil zamenjajo za obveznice novega posojila. Poenotenje državnih posojil se praviloma izvaja skupaj s konsolidacijo, lahko pa tudi izven nje.

Ta ukrep predvideva zmanjšanje števila vrst vrednostnih papirjev, ki so v obtoku hkrati, kar poenostavlja delo in zmanjšuje državne stroške v okviru državnega kreditnega sistema. V izjemnih primerih lahko vlada izvede zamenjava obveznic po regresivnem razmerju, tiste. ko je več prej izdanih obveznic enako eni novi obveznici.

Odlog odplačila kredita ali vsa prej izdana posojila poteka v pogojih, ko nadaljnji aktiven razvoj poslovanja za izdajo novih posojil za državo ni finančno učinkovit. To se dogaja v času, ko je država izdala že preveč posojil in pogoji njihovega izdajanja za državo niso bili dovolj ugodni. V takšnih primerih se večina prihodkov od prodaje novih posojilnih obveznic uporabi za plačilo obresti in odplačila predhodno izdanih posojil. Da bi prekinila ta začarani krog, vlada napoveduje odlog odplačevanja posojila, ki se od konsolidacije razlikuje po tem, da z odlogom ne samo odloži dobo odplačevanja, ampak tudi preneha izplačevati dohodek.

Konverzija, konsolidacija, poenotenje državnih posojil in zamenjava državnih obveznic se običajno izvajajo le v zvezi z domačimi posojili. Kar zadeva odlog odplačevanja obveznosti, je ta ukrep možen tudi v zvezi z zunanjim dolgom. Odlog odplačevanja zunanjih posojil se običajno izvede v dogovoru z upniki. Hkrati odlog odplačila dolga ne sme povzročiti ustavitve plačila obresti nanj.

Spodaj odpis javnega dolga razumemo kot ukrep, s katerim se država v celoti odpove obveznostim iz danih posojil (notranjih, zunanjih ali celotnega javnega dolga).

Razveljavitev državnih vrednostnih papirjev se lahko izvede iz dveh razlogov. Prvič, napovedan je odpis javnega dolga v primeru finančne insolventnosti države, tj. njegov bankrot. Drugič, odpis dolga je lahko posledica prihoda na oblast novih političnih sil, ki iz določenih razlogov nočejo priznati finančnih obveznosti prejšnje oblasti. Upoštevajte, da je trenutno vlada Ruske federacije priznala del zunanjega predrevolucionarnega dolga.

Pomembno področje upravljanja javnega dolga je povezano z določanjem pogojev in dajanjem novih posojil. Pri določanju pogojev za izdajo posojil, med katerimi so glavni stopnja donosnosti vrednostnih papirjev za upnike, trajanje posojil in način izplačila dohodka, je država dolžna voditi ne le interese doseganja čim večjo finančno učinkovitost posojil, temveč tudi upoštevati realno stanje na finančnem trgu. Uspešnost novih posojil je lahko zagotovljena le ob pravilnem upoštevanju razmer v gospodarstvu, stanja denarnega obtoka, stopnje donosnosti in pogojev obstoječih posojil, ugodnosti za upnike in številnih drugih dejavnikov.

Pri upravljanju javnega dolga se uporablja tudi prestrukturiranje - poplačilo dolžniških obveznosti s soglasjem upnikov, z obročnim odplačevanjem (t.j. prevzemom drugih dolžniških obveznosti) v višini odplačanih dolžniških obveznosti z določitvijo drugih pogojev za servisiranje dolga in rokov odplačevanja (revizija plačilnih rokov, odpis del dolga).

V svetovni praksi obstajajo štiri glavne sheme za prestrukturiranje državnega dolga:

- o zamenjava ene dolžniške obveznosti za drugo (shema "obveznica-obveznica");

- o zamenjava dolga za delnice v okviru državnega programa privatizacije (bond-share shema);

- o predčasni odkup dolžniških obveznosti z diskontom ("buyout" shema);

- o odpis dela dolžniških obveznosti.

Za obvladovanje javnega dolga in njegovo zmanjšanje v Rusiji se razvija program zunanjega državnega zadolževanja Ruske federacije za naslednje proračunsko leto, v katerem so navedeni namen, viri in obseg zadolževanja ter pogoji odplačevanja. Zaradi postopka upravljanja se dolg zmanjša, v nekaterih primerih pa tudi poveča. Če se dolg ali njegov del odpiše, je predmet najetja novih posojil.

Razvija se tudi program državnega notranjega zadolževanja Ruske federacije za kritje primanjkljaja.

Vsa sredstva, ki jih proračun prejme iz zadolževanja, vključno s sredstvi, porabljenimi za servisiranje in odplačilo javnega dolga, se v proračunu odražajo kot viri financiranja proračunskega primanjkljaja.

Sistem upravljanja javnega dolga je medsebojna povezanost proračunskih, finančnih, računovodskih, organizacijskih in drugih postopkov, namenjenih učinkovitemu uravnavanju javnega dolga in zmanjševanju vpliva dolžniškega bremena na gospodarstvo države.

Sistem upravljanja z javnim dolgom je neposredno povezan s proračunskim procesom, saj dolžniška politika in sistem upravljanja z javnim dolgom neposredno vplivata na oblikovanje proračunske politike. Upoštevajoč to sta politika na področju upravljanja javnega dolga in sistem upravljanja dolga nujna pogoja za oblikovanje zdrave proračunske politike in normalno delovanje proračunskega procesa.

V okviru upravljanja javnega dolga se izvajata dve ločeni dejavnosti: knjige o računovodstvu javnega dolga:

- o knjiga državnega dolga Ruske federacije v zvezi z državnim notranjim dolgom;

- o Knjiga državnega dolga Ruske federacije v zvezi z državnim zunanjim dolgom.

Metodologija za obračunavanje dolžniških obveznosti se močno razlikuje v različnih oddelkih ruskega ministrstva za finance, ki izvajajo računovodstvo ne samo po kategoriji dolga, temveč tudi po vrsti dolžniške obveznosti, zaradi česar je težko določiti točen znesek dolga in dolgoročno načrtovanje proračuna v smislu servisiranja in odplačevanja javnega dolga ter zadolževanja.

Plačevanje obresti v daljšem časovnem obdobju in postopno odplačilo glavnice se imenuje servisiranje dolga.

Prekomerno navdušenje vlade Ruske federacije nad posojili na začetku tržnih reform je negativno vplivalo na proračun in posledično na financiranje sektorjev gospodarstva in socialne sfere.

Ob pomanjkanju davčnih in nedavčnih sredstev za ustvarjanje proračunskih prihodkov država izkorišča svoje zmožnosti za pridobivanje dodatnih finančnih virov z zadolževanjem, kopičenjem dolga, kar na koncu vodi v povečevanje javnega dolga.

Politika Ruske federacije na področju javnega dolga. V skladu z načeli dolžniške politike v letih 2005 in 2006. Ruska federacija je predčasno odplačala obveznosti države do zunanjega dolga. Januarja 2005 je bilo stanje dolga do MDS v celoti predčasno poplačano. Junija 2006 je Ruska federacija v celoti odplačala svoj dolg Pariškemu klubu upnikov.

Trenutno raven javnega dolga ostaja na varni ravni pod 9% BDP (obseg zunanjega dolga je konec leta 2010 znašal 2,8% BDP), kar zagotavlja stabilnost proračunskega sistema in pomaga krepiti mednarodna avtoriteta Rusije kot države s precejšnjo rezervo finančne in dolžniške vzdržnosti ima sloves vestnega posojilojemalca in si s posebnimi političnimi ukrepi prizadeva izboljšati naložbeno ozračje v državi.

Politika državnega dolga Rusije za 2008-2010. ni poskrbel za privabljanje finančnih nepovezanih posojil na tujem trgu.

Načela politike državnega dolga Ruske federacije:

- o nadomeščanje zunanjega dolga države z domačim zadolževanjem;

- o razvoj trga državnih vrednostnih papirjev;

- o uporaba državnih jamstev za pospešitev gospodarske rasti;

- o uporaba instrumentov dolžniške politike za nadaljnjo sterilizacijo presežne ponudbe denarja in boj proti inflaciji.

Na področju domačega zadolževanja dolžniška politika v letih 2010-2013 bo temeljil na ciljih razvoja trga državnih vrednostnih papirjev. Ključni cilji bodo povečanje likvidnosti tržnega dela notranjega dolga države ter ohranjanje optimalnega trajanja in donosnosti na trgu državnih vrednostnih papirjev.

V tem obdobju je načrtovano pozitivno stanje zadolževanja na domačem trgu, ki ne bo povzročilo dviga obrestnih mer. Zadolževanje na trgu notranjega državnega dolga bo pretežno srednje- in dolgoročno.

Omejitev zadolževanja na domačem trgu s skoraj popolno ukinitvijo zunanjega zadolževanja, skupaj s predčasnim odplačilom znatnega dela zunanjega dolga iz Stabilizacijskega sklada, je povzročilo, da se je obseg javnega dolga znižal na raven okoli 7 % BDP, kar je bistveno manj kot v večini razvitih držav in tranzicijskih gospodarstev. Obremenitev proračuna za servisiranje dolga se je bistveno zmanjšala.

Upoštevanje stanja javnega dolga Ruske federacije nam omogoča, da izpostavimo naslednje glavne točke:

- o večino ruskega dolga (vključno z dolgom ZSSR) sestavljajo kratkoročna posojila, zato se v zadnjih desetih letih tako pogosto pojavlja vprašanje prestrukturiranja dolga;

- o ni sistema upravljanja dolgov, tj. Z dolgovi v Rusiji skrbi rusko ministrstvo za finance, Vnesheconombank in deloma Banka Rusije. Ni enotnega organa, ki bi se ukvarjal izključno z vprašanji dolga, čeprav je pri tem vprašanju napredek;

- o odplačevanje in servisiranje javnega dolga je trenutno prioriteta;

- o vlada se je začela zavedati problema prihajajočih znatnih plačil zunanjega dolga v prihodnjih letih, kar dokazuje mehanizem za oblikovanje rezervnega sklada, predpisan v proračunu, in izjave vodstva države o predčasnem odplačilu obveznosti upnikom;

- o Posojila, izdana Rusiji, so ji prinesla malo koristi in povzročila povečanje bremena dolga.

Zmanjšanje dolžniškega bremena in izhod države iz »dolžniške pasti« je mogoč le z občutno vzdržno rastjo nacionalne proizvodnje in izvajanjem socialno-ekonomskih politik, ki zagotavljajo potrebne pogoje za povečanje poslovne in investicijske aktivnosti. Povprečne stopnje rasti BDP ne smejo pasti pod 4 % na leto. Proračunski presežek naj se porabi za načrtovano in predčasno odplačilo dolga.

Voditelji držav skupine 20 so se po vrhu v Torontu konec junija 2010 dogovorili, da je treba proračunske primanjkljaje do leta 2013 zmanjšati vsaj za polovico, razmerje med javnim dolgom in BDP pa stabilizirati. do leta 2016 je takšne obveznosti prevzela tudi Rusija.

Leta 2010 so bili viri kritja zveznega proračunskega primanjkljaja v Rusiji rezervni skladi in posojila. S prihodnjim letom pa bo zadolževanje postalo glavni vir pokrivanja primanjkljaja, kar glede na vztrajni primanjkljaj pomeni znatno (več kot 1,5-krat) povečanje stroškov servisiranja dolga - s približno 300 milijard rubljev. leta 2010 na več kot 500 milijard rubljev. leta 2013

Po podatkih ruskega ministrstva za finance, če bo rusko gospodarstvo v naslednjem desetletju raslo za 4% letno in bo primanjkljaj zveznega proračuna ostal na ravni 3%, bo do leta 2020 javni dolg dosegel 33% BDP v primerjavi s sedanjimi 10%. Hkrati se bodo obrestni odhodki zveznega proračuna povečali na 3-4% BDP z obrestnimi merami 6-8%.

Potreba po odplačilu javnega dolga zahteva iskanje dodatnih virnih prihodkov za proračun, ki jih je (razen novih posojil) mogoče pridobiti le z davki. Poleg tega odplačilo dolgov in plačilo obresti nanje preusmerja del proračunskih prihodkov iz produktivne porabe, zmanjšuje možnost povečanja proizvodnega in intelektualnega potenciala družbe, za kar plačujejo prihodnje generacije. Njeno vzdrževanje je včasih zahtevalo skoraj četrtino proračunskih izdatkov.

Optimizacija upravljanja javnega dolga in finančnega premoženja je cilj ruskega ministrstva za finance. Ta problem ostaja aktualen, kljub dejstvu, da se je v preteklem obdobju obseg ruskega javnega dolga sistematično zmanjševal. Njegovo doseganje vključuje reševanje številnih ključnih nalog, in sicer:

- o zagotavljanje sprejemljivega in ekonomsko upravičenega obsega in strukture javnega dolga Rusije;

- o znižanje stroškov servisiranja in izboljšanje mehanizmov upravljanja javnega dolga;

- o povečanje učinkovitosti upravljanja tujih finančnih sredstev Ruske federacije.

Ministrstvo za finance Rusije upravlja javni dolg, vključno z vodenjem knjig državnega dolga, razvojem programov državnega notranjega in zunanjega zadolževanja, programov državnih jamstev v valuti Ruske federacije in tuji valuti, izvaja pa tudi številne druge postopke. (proračunski, finančni, računovodski, organizacijski itd.), namenjeni neučinkoviti regulaciji ruskega javnega dolga in zmanjšanju vpliva dolžniškega bremena na gospodarstvo države.

Pomembna usmeritev za izboljšanje sistema upravljanja javnega dolga Ruske federacije je prehod na sodobne metode aktivnega upravljanja dolžniških obveznosti za zmanjšanje stroškov servisiranja in s tem povezanih tveganj, izvajanje učinkovite politike javnega dolga in izboljšanje dolžniških instrumentov Ruska federacija1.

Če bodo oblasti vodile kompetentno ekonomsko politiko, kot so to storile na začetku drugega tisočletja, potem bo problem zunanjega dolga naše države v prihodnjih letih mogoče popolnoma rešiti.

11. Javni dolg Ruske federacije, stroški servisiranja javnega dolga Ruske federacije

Glavni sklepi pododdelka

· Glasnost državni dolg Ruske federacije(v nadaljevanju javni dolg) v letu 2012 bo 13,2 % BDP se bo v načrtovanem obdobju povečal in ob koncu leta 2014 bo 15,7 % BDP.

· Do povečanja javnega dolga bo prišlo predvsem zaradi rasti notranjega javnega dolga iz 6330,9 milijarde rubljev (10,8 % BDP) leta 2012 do 9 221,8 milijarde rubljev (12,7 % BDP) leta 2014, katerega obseg bo presegel zakonsko odobreno številko za leto 2011 (4.732,3 milijarde rubljev) v 1,9-krat.

· Država notranji dolg po državnih jamstvih v letu 2014 se bo glede na leto 2011 povečalo v 2-krat in bo znašal 1,9 trilijona rubljev; država zunanji dolg po državnih jamstvih - V 3,4-krat in bo znašal 18,5 milijarde ameriških dolarjev(581,5 milijarde rubljev).

· Stroški servisiranja javnega dolga se bodo povečali od 350,7 milijarde rubljev (0,7 % BDP) leta 2011 do 579,2 milijarde rubljev (0,8 % BDP) v letu 2014 oziroma 1,7-krat. Obseg teh izdatkov bo znatno presegel proračunska sredstva, dodeljena leta 2014 za stanovanjske in komunalne storitve, varstvo okolja, kulturo, kinematografijo, telesno kulturo in šport, medije na splošno (273,3 milijarde rubljev), izobraževanje (499,5 milijarde rubljev), zdravstvo (461,8 milijarde rubljev), medproračunski transferji (494,7 milijarde rubljev)

· Obseg skupnega zunanjega dolga Ruske federacije od 1. julija 2011 znašala 538,6 milijarde ameriških dolarjev (28,3 % BDP) in presegla za 14,1 milijarde ameriških dolarjev obseg mednarodnih rezerv Ruske federacije.

· Vrednosti zunanjega kazalnika so po podatkih Banke Rusije v prvem četrtletju 2011 znašale 28%, Kaj 3 odstotne točke višje, kot mejna vrednost (25 %)

11.1. V skladu z glavnimi usmeritvami dolžniške politike Ruske federacije za obdobje 2012–2014, ki jih je pregledala vlada Ruske federacije 11. avgusta 2011 (v nadaljnjem besedilu: dolžniška politika za obdobje 2012–2014), je državna politika v Področje javnega dolga Ruske federacije bo namenjeno zagotavljanju financiranja zveznega proračunskega primanjkljaja s privabljanjem virov na ruskem in mednarodnem kapitalskem trgu pod ugodnimi pogoji, razvojem nacionalnega trga državnih vrednostnih papirjev, ustvarjanjem pogojev za zadolževanje podjetij.

V letih 2012–2014 je načrtovano pridobivanje znatnih posojil na domačem finančnem trgu.

Za leta 2012–2014 skupaj privlačnost sredstva iz plasiranja državnih vrednostnih papirjev Ruske federacije, denominiranih v valuti Ruske federacije, v višini 5492,9 milijarde rubljev.

Državni dolg Ruske federacije se bo povečal od 7 743,0 milijarde rubljev (13,2 % BDP) leta 2012 do 11 388,9 milijarde rubljev (15,7 % BDP) leta 2014. pri čemer delež notranjega dolga države v skupnem obsegu javnega dolga v letih 2012–2014 bo 81,8 %, 81,8 %, 81 % oziroma, delež javnega zunanjega dolga se bo povečalo od 18,2 % leta 2012 do 19 % leta 2014.

Dinamika obsega in strukture javnega dolga Ruske federacije v obdobju 2009–2014 (ob koncu leta) je predstavljena v naslednji tabeli.

(milijarde rubljev)

|

2009 poročilo |

2010 poročilo |

2011 ocena |

Projekt 2012 |

Projekt 2013 |

Projekt 2014 |

|

|

Državni dolg Ruske federacije |

11 388,9 |

|||||

|

% glede na prejšnje leto | ||||||

|

% glede na leto 2011 | ||||||

|

vključno z: | ||||||

|

Notranji dolg države | ||||||

|

% glede na prejšnje leto | ||||||

|

% glede na leto 2011 | ||||||

|

Zunanji dolg države*) | ||||||

|

% glede na prejšnje leto | ||||||

|

% glede na leto 2011 |

*) izračun po tečaju ameriškega dolarja na december ustreznega leta

Analiza dinamike obsega in strukture javnega dolga kaže, da obseg javnega dolga se bo v letih 2012–2014 povečalo za skoraj 2 krat. Bo do povečanja javnega dolga prišlo predvsem zaradi rast notranjega dolga države, katerega obseg se bo povečal 2-krat v letu 2014 v primerjavi z letom 2011, oziroma z 8,5 % BDP na 12,7 % BDP.

Dinamika obsega in strukture javnega dolga Ruske federacije v letih 2008–2014 je prikazana na naslednjem diagramu.

Povečanje obsega zadolževanja in s tem povečanje obsega javnega dolga v načrtovanem obdobju bo povečalo obremenitev zveznega proračuna, vendar bo po večini kazalnikov, izračunanih po mednarodnih metodah, fiskalna stabilnost ostala.

Glavni kazalniki, ki se uporabljajo v svetovni praksi in označujejo stopnjo vzdržnosti dolga v zvezi z Rusko federacijo v letih 2009–2014, so podani v naslednji tabeli.

|

Ime indikatorja |

Merilo (indikativne vrednosti) |

Mejna vrednost (proračunsko stanje) |

||||||

|

Državni dolg Ruske federacije, % BDP | ||||||||

|

Delež javnega notranjega dolga v skupnem obsegu javnega dolga Ruske federacije, % | ||||||||

|

Delež izdatkov za servisiranje javnega dolga v skupnih izdatkih zveznega proračuna, % | ||||||||

|

Razmerje letnega zneska plačil za odplačilo in servisiranje javnega dolga do prihodkov zveznega proračuna, % | ||||||||

|

Razmerje med javnim dolgom Ruske federacije in prihodki zveznega proračuna, % | ||||||||

|

Razmerje med državnim zunanjim dolgom Ruske federacije in letnim obsegom izvoza blaga in storitev, % | ||||||||

|

Razmerje med letnim zneskom plačil za odplačilo in servisiranje javnega zunanjega dolga ter letnim obsegom izvoza blaga in storitev, % |

V dolžniški politiki za obdobje 2012–2014 so za oceno vzdržnosti dolga Ruske federacije z vidika proračunskega položaja predlagane nižje mejne vrednosti za številne kazalnike, kot je sprejeto v svetovni praksi.

Tako je glede na kazalnik, ki označuje razmerje med javnim dolgom Ruske federacije in prihodki zveznega proračuna, mejna vrednost 100%, medtem ko bo navedeni kazalnik v letu 2012 znašal 65,7%, v letu 2013 - 75,7%, v letu 2014 - 80 , 8 %. Če se bo trend rasti tega kazalnika nadaljeval, je možno, da bo mejna vrednost dosežena izven proračunskega cikla 2012–2014, kar kaže na možno tveganje nezadostnih prihodkov zveznega proračuna za odplačilo javnega dolga Ruske federacije.

V zvezi s povečanjem proračunskih sredstev zveznega proračuna za izpolnjevanje obveznosti izdatkov za servisiranje in odplačilo dolga v letih 2012–2014 je razmerje med letnim zneskom plačil za odplačilo in servisiranje javnega dolga do prihodkov zveznega proračuna bo mejno vrednost (10 %) presegla za 0,5, 0,3 in 2,3 odstotne točke oz.

Skladno z dolžniško politiko za obdobje 2012–2014 je ohranjanje zmerne dolžniške obremenitve strateški cilj. Po mnenju računske zbornice je za zagotavljanje dolgoročne vzdržnosti dolga priporočljivo razviti sistem upravljanja dolžniškega tveganja.

11.2. zgornja meja državnega notranjega dolga Ruske federacije (v nadaljnjem besedilu: notranji dolg) od 1. januarja 2013 je zagotovljen v višini 6330,9 milijarde rubljev, kar je za 1.775,9 milijarde rubljev ali za 39 % več kot na dan 1. januarja 2012 (ocena – 4.555,0 milijarde rubljev). Za 2012 - 2014 notranji javni dolg se bo povečalo 2-krat.

Dinamika obsega in strukture notranjega javnega dolga (ob koncu leta) je prikazana v naslednji tabeli.

|

2014 do 2011 |

|||||||||||

|

milijarde rubljev |

struktura, % |

milijarde rubljev |

struktura, % |

milijarde rubljev |

struktura, % |

milijarde rubljev |

struktura, % |

milijarde rubljev |

struktura, % | ||

|

Notranji dolg države, skupaj | |||||||||||

|

vključno z: | |||||||||||

|

državna jamstva | |||||||||||

|

drugi dolg |

Analiza dinamike obsega in strukture notranjega javnega dolga kaže, da je rast notranjega javnega dolga predvsem posledica povečanja dolga. državni vrednostni papirji, katerih nominalna vrednost je navedena v valuti Ruske federacije. Deliti se bo omenjeni dolg povečal od 78,5 % leta 2012 do 79,4 % leta 2014.

Obseg domačega dolga, izražen v državnih vrednostnih papirjih, bo v letu 2012 znašal 4967,6 milijarde rubljev, kar je 35,9 % več kot v letu 2011. V letih 2012–2014 se bo ta dolg podvojil in do konca leta 2014 7320,8 milijarde rubljev.

V skladu z glavnimi usmeritvami dolžniške politike Ruske federacije za obdobje 2012–2014 je poleg izdaje OFZ in GSO načrtovana izdaja evroobveznic v rubljih.

Predlog zakona predvideva povečanje notranjega dolga države na podlagi državnih jamstev za več kot 2-krat v letih 2012–2014. deliti v skupni obseg javnega notranjega dolga bo 21,4 %, 21,4 %, 20,6 % oz.

V skladu s četrtim odstavkom 15. člena predloga zakona so določene zgornje meje državnega notranjega dolga Ruske federacije pod državnim jamstvom Ruske federacije: od 1. januarja 2013 - 1.356,0 milijarde rubljev, od 1. januarja 2014 – 1684,4 milijarde rubljev, od 1. januarja 2015 – 1.901,0 milijarde rubljev. Ta rast je posledica aktivne uporabe mehanizma državne podpore ruskemu gospodarstvu v obliki državnih jamstev.

Osnutki programov za zagotavljanje državnih jamstev Ruske federacije v valuti Ruske federacije za leto 2012 in za obdobje načrtovanja 2013 in 2014 predvidevajo zagotavljanje jamstev v skupni vrednosti 1139,3 milijarde rubljev, vključno z: v letu 2012 - 589,5 milijarde rubljev, leta 2013 - 331,5 milijarde rubljev, leta 2014 - 218,3 milijarde rubljev.

V letih 2012–2014 je načrtovano zagotoviti določena državna jamstva Ruske federacije: za zavarovalne obveznosti vojaških tveganj, tveganj ugrabitve in drugih podobnih tveganj odgovornosti letalskih prevoznikov do tretjih oseb; o obveznostih organizacij vojaško-industrijskega kompleksa za izvajanje državnega obrambnega reda; "hipotekarna" državna jamstva Ruske federacije (); garancije za obvezniška posojila in pravne osebe, izbrane na način, ki ga določi vlada Ruske federacije za izvajanje investicijskih projektov; pod garancijami GC Olimpstroy; za najete kredite za gradnjo magistralnega naftovoda.

Treba je opozoriti, da je dejansko izvajanje programa državnih jamstev Ruske federacije v valuti Ruske federacije leta 2009 znašalo 39,5%, leta 2010 pa 55,6%. V prvi polovici leta 2011 ta jamstva niso bila dana.

Obseg danih jamstev tvori pogojne obveznosti države, ki so vključene v skupni obseg javnega dolga Ruske federacije. V zvezi s tem so glavne usmeritve dolžniške politike Ruske federacije za obdobje 2011–2013 določile, da je poleg zagotavljanja brezplačnih državnih jamstev upravičena vzpostavitev plačane državne garancijske podpore. V pogojih delitve tveganja države z zasebnim kapitalom je možno zagotoviti jamstva za kritje deleža tveganj. V glavnih usmeritvah dolžniške politike Ruske federacije za obdobje 2012–2014 ti pristopi niso bili razviti. Vendar pa je bilo ugotovljeno, da so se "intenzivne metode uporabe državnih jamstev izčrpale, dolg, nakopičen v okviru njih, pa zahteva uporabo izboljšanih pristopov k zagotavljanju državne garancijske podpore."

Računska zbornica podpira potrebo po izboljšanju načinov zagotavljanja državne podpore v obliki zagotavljanja državnih jamstev v valuti Ruske federacije in tuji valuti za projekte, ki se izvajajo po načelu "javno-zasebnega partnerstva", in meni, da je primerno uvesti metode, ki temeljijo na oceni tveganja.

11.3. V skladu s 1. čl zgornje meje javnega zunanjega dolga Ruske federacije (v nadaljevanju zunanji dolg) od 1. januarja 2013 je zagotovljen v višini 48,4 milijarde ameriških dolarjev, oziroma 34,6 milijarde evrov, kar je za 8,0 milijarde dolarjev oziroma 19,8 % več kot na dan 1. januarja 2012 (ocena 40,4 milijarde dolarjev).

Dinamika obsega in strukture zunanjega dolga (ob koncu leta) je prikazana v naslednji tabeli.

|

2010 poročilo |

2011 ocena |

Projekt 2012 |

Projekt 2013 |

Projekt 2014 |

||||||

|

milijard ameriških dolarjev |

struktura, % |

milijard ameriških dolarjev |

struktura, % |

milijard ameriških dolarjev |

struktura, % |

milijard ameriških dolarjev |

struktura, % |

milijard ameriških dolarjev |

struktura, % |

|

|

Zunanji dolg države, skupaj | ||||||||||

|

vključno z: | ||||||||||

|

posojila tujih držav, posojila mikrofinančnih organizacij, drugih subjektov mednarodnega prava, tujih pravnih oseb v tuji valuti | ||||||||||

|

državni vrednostni papirji Ruske federacije, denominirani v tuji valuti | ||||||||||

|

garancije Ruske federacije v tuji valuti |

Analiza dinamike obsega in strukture javnega zunanjega dolga kaže, da je obseg javnega zunanjega dolga v dolarski protivrednosti v letih 2012 - 2014 se bo povečalo v primerjavi z letom 2011 (pričakovana izvedba) v 1,7-krat in bo od 1. januarja 2015 naprej 69,0 milijard ameriških dolarjev.

Povečanje zunanjega dolga je posledica zadolževanja na zunanjih finančnih trgih s plasiranjem državnih vrednostnih papirjev (evroobveznic) ter povečanja obsega danih garancij v tuji valuti.

Delež dolga na državnih vrednostnih papirjih, denominiran v tuji valuti, se bo v skupnem obsegu javnega zunanjega dolga v letih 2012–2014 zmanjšal za 72,1 % prej 67,3 %, ali za 4,8 odstotne točke.

V letih 2012–2014 se je povečalo 3,4-krat državni zunanji dolg pod državnim jamstvom Ruske federacije v tuji valuti v primerjavi z letom 2011, kar je povezano s povečanjem obsega zagotavljanja teh državnih jamstev v okviru programov državnega jamstva Ruske federacije v tuji valuti za 2012–2014.

Odstavek 6 člena 16 predloga zakona določa zgornje meje državnega zunanjega dolga Ruske federacije v okviru določenih jamstev: od 1. januarja 2013 - 8,3 milijarde ameriških dolarjev, od 1. januarja 2014 – 14,1 milijarde ameriških dolarjev, od 1. januarja 2015 – 18,5 milijarde ameriških dolarjev. Na dan 1. januar 2011 je dolg znašal 0,9 milijarde ameriških dolarjev oziroma 7,8 % odobrenega limita.

Deliti dolg po garancijah Ruske federacije v tuji valuti celotnega zunanjega dolga se bo povečal s 17,2 % leta 2012 do 26,8 % v letu 2014 oziroma za 9,6 odstotne točke.

Osnutki programov državnih jamstev Ruske federacije v tuji valuti za leto 2012 in za obdobje načrtovanja 2013 in 2014 (prilogi 38 in 39 k predlogu zakona) predvidevajo zagotavljanje jamstev v skupnem znesku 14,9 milijarde ameriških dolarjev: leta 2012 – 4,5 milijarde ameriških dolarjev, leta 2013 – 5,8 milijarde ameriških dolarjev in leta 2014 – 4,6 milijarde ameriških dolarjev, vključno z:

za podporo izvozu industrijskih izdelkov v letih 2012 in 2014 po 3,0 milijarde dolarjev, v letu 2013 pa 3,5 milijarde dolarjev;

za izvedbo investicijskih projektov v letih 2012 in 2013 1,0 milijarde USD letno, v letu 2014 garancije niso dane;

za projekte, ki se izvajajo s sodelovanjem mikrofinančnih organizacij, leta 2012 - 0,5 milijarde ameriških dolarjev, leta 2013 - 1,3 milijarde ameriških dolarjev, leta 2014 - 1,6 milijarde ameriških dolarjev.

Hkrati je dejansko zagotavljanje državnih poroštev za podporo izvozu industrijskih proizvodov (blaga, gradenj, storitev) v letu 2009 znašalo 14,1 %, v letu 2010 pa 5 %.

Predlog zakona predvideva precejšnje upad v letih 2012 – 2014 delež dolga po posojilih tujih vlad in mikrofinančnih organizacij: z 10,7% na 5,9%, ali za 4,8 odstotne točke, kar je posledica financiranja v letih 2012–2014 skupnih projektov z mikrofinančnimi organizacijami na podlagi sofinanciranja iz zveznega proračuna.

V letih 2012–2014 mora vlada Ruske federacije odplačati dolg po medvladnih sporazumih z Nemčijo (končno obdobje odplačila – 2013) in Turčijo (2012). Pri izračunu dolga tujih držav na dan 1. januarja 2012, 2013 in 2014 je v celoti upoštevan odpis dolga, odplačanega v denarju.

Hkrati predvidene zgornje meje državnega zunanjega dolga Ruske federacije v celotnem triletnem obdobju ne upoštevajo zmanjšanja dolga, odplačanega v obliki blaga. Ministrstvo za finance Rusije namerava odpisati dolg, potem ko upniki potrdijo dejstva o njegovem odpisu. Zato naj bi kljub načrtovanemu financiranju blagovnih zalog, ki bodo omogočale poplačilo posameznih meddržavnih pogodb v letih, dolg v številnih državah ostal.

Trenutno obstaja neporavnan dolg z Malto, Bosno in Hercegovino, Češko, Romunijo in DLRK.

11.4. Odhodki zveznega proračuna za servisiranje javnega dolga Ruska federacija (odhodki za obresti) za leto 2012 so zagotovljeni v višini 388,4 milijarde rubljev, Kaj je na sporedu 37,7 milijarde rubljev ali 10,7 % več kot v letu 2011. V letu 2014 bodo ti odhodki 579,2 milijarde rubljev in bo skoraj presegla zakonsko določeno številko za leto 2011 1,7-krat.

Dinamika odhodkov za servisiranje javnega dolga (obresti) v letih 2009–2014 je prikazana v naslednji tabeli.

(milijarde rubljev)

|

2009 poročilo |

2010 poročilo |

Zakon iz leta 2011 (s spremembami) |

Projekt 2012 |

Projekt 2013 |

Projekt 2014 |

|

|

Odhodki za obresti | ||||||

|

% glede na prejšnje leto | ||||||

|

% glede na leto 2011 | ||||||

|

delež odhodkov za obresti v odhodkih zveznega proračuna, % | ||||||

|

stroški servisiranja domačega dolga | ||||||

|

% glede na prejšnje leto | ||||||

|

% glede na leto 2011 | ||||||

|

delež v odhodkih za obresti, % | ||||||

|

stroške servisiranja zunanjega dolga | ||||||

|

% glede na prejšnje leto | ||||||

|

% glede na leto 2011 | ||||||

|

delež v odhodkih za obresti, % |

Analiza dinamike odhodkov za obresti kaže, da se bodo izdatki zveznega proračuna za servisiranje javnega dolga v letu 2012 v primerjavi s prejšnjim letom povečali za 10,7%, v letu 2013 - za 24,2%, v letu 2014 - za 20%.

Delež izdatkov za servisiranje javnega dolga v skupnih izdatkih zveznega proračuna se bo povečal s 3,1 % v letu 2012 na 4 % v letu 2014 oziroma za 0,9 odstotne točke.

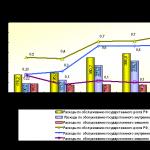

Dinamika izdatkov za servisiranje javnega dolga Ruske federacije v absolutnem znesku in kot odstotek BDP v letih 2009–2014 je prikazana na naslednjem diagramu.

|

|

Za obdobje 2012–2014 bo skupni obseg proračunskih sredstev, namenjenih za servisiranje javnega dolga, 1449,9 milijarde rubljev.

Povečanje odhodkov za obresti je predvsem posledica povečanja obsega državnega zadolževanja Ruske federacije, načrtovanega za financiranje primanjkljaja zveznega proračuna na domačem in tujih trgih, ter ustreznega povečanja absolutne velikosti državnega dolga Ruske federacije. .

Stroški servisiranja javnega dolga bodo narasli od 350,7 milijarde rubljev(0,7 % BDP) v letu 2011 do 579,2 milijarde rubljev(0,8 % BDP) v letu 2014 oziroma 1,7-krat. Obseg teh izdatkov bo znatno presegel proračunska sredstva, dodeljena leta 2014 za stanovanjske in komunalne storitve, varstvo okolja, kulturo, kinematografijo, telesno kulturo in šport, medije na splošno (273,3 milijarde rubljev), izobraževanje (499,5 milijarde rubljev), zdravstvo (461,8 milijarde rubljev), medproračunski transferji (494,7 milijarde rubljev)

11.4.1. V skladu s predlogom zakona se državni izdatki za servisiranje državnega notranjega dolga v primerjavi z letom 2011 se bo v letu 2012 povečal za 42,8 milijarde rubljev ali 15,8% in znaša 314,1 milijarde rubljev, v letu 2013 - za 124,5 milijarde rubljev ali 45,9%, v letu 2014 v primerjavi z letom 2011 se bo povečalo 1,8-krat in bo znašal 479,4 milijarde rubljev. Delež izdatkov za servisiranje notranjega javnega dolga v skupnih odhodkih za obresti se bo povečal s 80,9 % leta 2012 do 82,8 % leta 2014.

Povečanje izdatkov za servisiranje notranjega dolga države je posledicane le s povečanjem obsega notranjega javnega dolga v letih 2012 - 2014, temvečin povečanje načrtovane donosnosti državnih vrednostnih papirjev.

Izračun izdatkov za servisiranje notranjega javnega dolga v letih 2012 - 2014 je narejen na podlagi načrtovane donosnosti kratkoročnih vrednostnih papirjev 4,5% - 5,5%, srednjeročnih - 6% - 7,5%, dolgoročnih - 7,5% - 8,5 %.

Glavnina proračunskih sredstev za servisiranje javnega notranjega dolga v letih 2012–2014 je zagotovljena za obveznice zveznega posojila z amortizacijo dolga (OFZ-AD) in obveznice zveznega posojila s stalnim kuponskim donosom (OFZ-PD). Leta 2012 je bilo za servisiranje OFZ-AD zagotovljenih 61,6 milijarde rubljev, leta 2013 - 58,2 milijarde rubljev, leta 2014 - 57,2 milijarde rubljev, za servisiranje OFZ-PD - leta 2012 - 200,5 milijarde rubljev, leta 2013 - 281,5 milijarde rubljev, leta 2014 - 371,1 milijarde rubljev.

Predvidena izdaja državnih vrednostnih papirjev, denominiranih v valuti Ruske federacije, bo v letu 2012 znašala 1.843,7 milijarde rubljev, v letu 2013 - 1.839,6 milijarde rubljev, v letu 2014 - 1.919,4 milijarde rubljev po nominalni vrednosti.

11.4.2. Glede na račun izdatki za servisiranje državnega zunanjega dolga v letu 2012 glede na leto 2011 zmanjšala za 5,1 milijarde rubljev, ali pri 6,4 %, in bo znašal 74,3 milijarde rubljev, leta 2014 - se bo povečalo za 1,3-krat in bo znašal 99,8 milijarde rubljev.

Povečanje teh stroškov je predvsem posledica povečanja obsega zadolževanja (izdaja in postavitev evroobveznic Ruske federacije na mednarodnih finančnih trgih) na 7,0 milijarde ameriških dolarjev letno v obdobju 2012–2014. Poleg tega je pričakovati, da se bodo spremenljive obrestne mere za servisiranje posojil tujih držav in mikrofinančnih organizacij v letih 2012–2014 zvišale glede na raven obrestnih mer, ki so veljale 1. septembra 2011: za ameriški dolar za 1,1 odstotne točke, 2,3 odstotne točke. odstotne točke, 3,5 odstotne točke; za evro za 1,4 odstotne točke, 2,0 odstotne točke, 2,4 odstotne točke oz.

Plačila obresti na državne vrednostne papirje, katerih nominalna vrednost je izražena v tuji valuti, bodo leta 2012 znašala 71,7 milijarde rubljev (2,5 milijarde ameriških dolarjev), leta 2013 - 83,3 milijarde rubljev (2,8 milijarde ameriških dolarjev), leta 2014 - 95,8 milijard rubljev (3,1 milijarde ameriških dolarjev). Ta plačila so izračunana na podlagi stopenj kuponskega dohodka v letu 2012 – 6 %, leta 2013 - 6,33 % in leta 2014 - 6 % .

Plačila obresti za posojila, ki jih prejme Ruska federacija od tujih vlad in mikrofinančnih organizacij, se bodo povečala in bodo leta 2012 znašala 2,6 milijarde rubljev (91,6 milijona ameriških dolarjev), 3,2 milijarde rubljev (110,1 milijona ameriških dolarjev), 2014 – 4,0 milijarde rubljev. (130,5 milijona ameriških dolarjev).

Odhodki za servisiranje vrednostnih papirjev, nominiranih v tuji valuti, predstavljajo več kot 95 % vseh odhodkov za obresti, kar je razvidno iz naslednje tabele.

(milijarde rubljev)

|

Projekt 2012 |

Projekt 2013 |

2014 projekt |

|

|

Odhodki za obresti od servisiranja zunanjega dolga države | |||

|

vključno z: | |||

|

Vrednostni papirji, denominirani v tuji valuti | |||

|

Posojila tujih držav, vključno s ciljnimi tujimi posojili (posojili), mikrofinančne organizacije, drugi subjekti mednarodnega prava, tuje pravne osebe | |||

|

delež v odhodkih za obresti na zunanji dolg, % |

Izračuni Računske zbornice o obsegu izdatkov za servisiranje državnega zunanjega dolga Ruske federacije, ob upoštevanju predloženih informacij o stopnjah obrestnih mer, navzkrižnih tečajih in drugih informacijah, na splošno sovpadajo s kazalniki, ki jih vsebuje predlog zakona.

11.5. Skupaj zunanji dolg Ruske federacije(v nadaljevanju skupni zunanji dolg) je po podatkih Banke Rusije na dan 1. julij 2011 znašal 538,6 milijarde ameriških dolarjev (28,3 % BDP).

Dinamika skupnega zunanjega dolga v letih 2007–2011 je prikazana v naslednji tabeli.

(milijarde ameriških dolarjev)

|

01.01.08 |

01.01.09 |

01.01. 10 |

01.01.11 |

01.04.11 |

7/01/11 |

|

|

Skupni zunanji dolg Ruske federacije | ||||||

|

Monetarne oblasti | ||||||

|

Drugi sektorji | ||||||

|

Za referenco: mednarodne rezerve Ruske federacije |

Analiza dinamike skupnega zunanjega dolga kaže, da skupni zunanji dolg Ruske federacije povečala za prvo polovico 2011 za 49,6 milijarde ameriških dolarjev oziroma 10,2 % in je znašal 538,6 milijarde rubljev.

pri čemer zunanji dolg države v letu 2010 povečala za 3,2 milijarde ameriških dolarjev ali 10,2%, v prvi polovici leta 2011 - za 0,6 milijarde ameriških dolarjev ali 1,7%, kar je posledica državnega zunanjega zadolževanja Ruske federacije na zunanjih finančnih trgih.

Zunanji dolg denarnih oblasti leta 2010 zmanjšal za 2,5 milijarde ameriških dolarjev ali 17,1 %, v prvi polovici leta 2011 pa se je povečal za 0,7 milijarde rubljev ali 5,8 %.

Zunanji dolg bank za leto 2010 povečala za 17,0 milijarde ameriških dolarjev ali 13,4%, v prvi polovici leta 2011 - za 14,8 milijarde ameriških dolarjev ali 10,3%.

Zunanji dolg nefinančni sektor gospodarstva(drugi sektorji) so se v letu 2010 povečali za 4,1 milijarde USD ali 1,4 %, v prvi polovici leta 2011 pa za 33,5 milijarde USD ali 11,2 %.

torej rast skupnega zunanjega dolga Ruske federacije v letu 2010 in prvi polovici leta 2011 predvsem zaradi rasti zunanjega dolga bančnega in nefinančnega (drugega) sektorja gospodarstva.

Obseg skupnega zunanjega dolga na dan 1. julij 2011 presegla obseg mednarodnih rezerv Ruske federacije za 14,1 milijarde ameriških dolarjev, ali pri 2,7 %, brez skupnega zneska sredstev Rezervni sklad in Sklad narodne blaginje- vklopljeno 133,3 milijarde ameriških dolarjev, ali pri 32,9 %, oz.

Skupni zunanji dolg glede na BDP v letu 2010 zmanjšal za 3,1 odstotne točke, na 33 % BDP, za prvo polovico 2011 - za 4,7 odstotne točke, do 28,3 % BDP.

Zunanji dolg javnega sektorja v razširjeni definiciji (vključuje zunanji dolg podjetij, kjer je delež države in denarnih oblasti v kapitalu 50 odstotkov ali več) se je v letu 2010 povečal za 18,3 milijarde ameriških dolarjev oziroma za 10,1 % glede na prvo četrtletje leta 2011 - za 4,0 milijarde dolarjev ali 2 % se je zunanji dolg zasebnega sektorja povečal za 3,5 milijarde dolarjev ali 1,2 % oziroma za 16,6 milijarde dolarjev ali 5,7 %.

Približno 60 % celotnega zunanjega dolga predstavlja zunanji dolg zasebnega sektorja.

Dinamika skupnega zunanjega dolga po vrstah nepremičnine je prikazana v naslednjem diagramu:

|

|

Precejšnje zadolževanje podjetniških struktur z velikim deležem državne udeležbe v odobrenem kapitalu ustvarja tveganja zadolževanja podjetij v javnem in zasebnem sektorju gospodarstva, povezana s potencialno možnostjo refinanciranja obveznosti države iz naslova teh zadolžitev, kot je bilo leta 2009. .

Trenutno je večina kazalnikov dolga v skladu z mednarodnimi standardi. na sprejemljivi ravni.

Razmerje med skupnim zunanjim dolgom in BDP v letu 2010 je bilo 33 % , v prvi polovici leta 2011 – zmanjšal na 28,3 %, kar je pod pragom, ki ga za analitične namene predlaga Mednarodni denarni sklad (50 %).

Hkrati je kljub nizki ravni tega kazalnika treba upoštevati tveganja, povezana z visoko stopnjo volatilnosti nacionalne valute zaradi znatne odvisnosti ruskega gospodarstva od zunanjih gospodarskih razmer, ki, v kontekstu poslabšanja kriznih pojavov v svetovnem gospodarstvu lahko privede do preseganja mejnih vrednosti razmerja skupnega obsega zunanjega dolga do BDP.

Vrednosti zunanjega indikatorja vzdržnost dolga »plačila skupnega zunanjega dolga obsegu izvoza blaga in storitev« po podatkih Banke Rusije v prvem četrtletju 2011 znašala 28 %. Kaj 3 odstotne točke višje, kot mejna vrednost (25 %) , ki ga je določil Mednarodni denarni sklad za analitične namene.

Razmerje med obsegom skupnega zunanjega dolga in izvozom blaga in storitev je v letu 2010 znašalo 110 %, v prvem četrtletju 2011 pa 109 %, kar je pod mejno vrednostjo (150–200 %).

Po mnenju računske zbornice je za spremljanje skupnega zunanjega dolga in oceno morebitnih tveganj, povezanih z rastjo skupnega zunanjega dolga, treba vzpostaviti mehanizem operativnega vplivanja na politiko zadolževanja podjetniškega sektorja, vključno s postopkom da se državne družbe odločajo o zadolževanju v tuji valuti.

Glavne usmeritve dolžniške politike Ruske federacije za obdobje 2012–2014 ugotavljajo, da "breme dolžniškega bremena, ki pade na podjetniški sektor, narekuje potrebo po večji pozornosti finančnih oblasti na področju zadolževanja podjetij."

Da bi izboljšali sistem spremljanja zunanjega zadolževanja podjetniškega sektorja in ustvarili mehanizem za operativni vpliv na politiko zadolževanja ruskih korporacij z velikim deležem državne udeležbe, so bile sprejete spremembe zveznega zakona z dne 12. januarja 1996 št. 7-FZ "O neprofitnih organizacijah". V skladu s tem zakonom odločitve o zadolževanju v tuji valuti sprejemajo državne družbe na način, ki ga določi vlada Ruske federacije.

Po mnenju računske zbornice je za spremljanje skupnega zunanjega dolga in oceno morebitnih tveganj, povezanih z rastjo tega dolga, treba vzpostaviti mehanizem operativnega vplivanja na politiko zadolževanja podjetniškega sektorja, vključno s postopkom državnega družbe za odločanje o zadolževanju v tuji valuti.

Priporočamo tudi

Metoda neto sedanje vrednosti (NPV).

Metoda neto sedanje vrednosti (NPV).

Predavanja - Proračunski sistem Ruske federacije - datoteka Project_electronic_manual

Predavanja - Proračunski sistem Ruske federacije - datoteka Project_electronic_manual

Obračunavanje menic, knjiženje Kaj je zadolžnica

Obračunavanje menic, knjiženje Kaj je zadolžnica

Normansko osvajanje Anglije in njegovi rezultati

Normansko osvajanje Anglije in njegovi rezultati

Klasicizem v umetnosti (XVII-XIX stoletja)

Klasicizem v umetnosti (XVII-XIX stoletja)

Naj Gospod blagoslovi bralca in tiste, ki poslušajo to milost

Naj Gospod blagoslovi bralca in tiste, ki poslušajo to milost