Hisob 57 yopildi. Elektron to'lov uchun e'lonlar

57-«Tranzit o‘tkazmalari» schyotining debeti bo‘yicha operatsiyalar No/n O‘tkazmalar mazmuni Korrespondent hisobvaraqlar Debet Kredit 1 Kassaga yo‘ldagi mablag‘lar kelib tushdi 50 57 2 Tashkilotning joriy hisobvarag‘iga o‘tkazilayotgan naqd pul mablag‘lari kreditlashtirildi 51 57 3 Naqd pul kreditiga kiritildi. valyuta hisobvarag'iga tranzitda kirim qilingan mablag'lar 52 57 4 Tranzitda kirim qilingan maxsus kassa hisobvarag'iga kiritilgan mablag'lar 55 57 5 Mijozlardan ortiqcha qabul qilingan va tashkilotning joriy hisobvarag'iga hali tushmagan naqd pul qaytarildi 62 57 6 Pul mablag'lari o'tkazildi xodimlarning shaxsiy hisobvaraqlariga, ish haqi bo'yicha to'lovlar va hisobdor shaxslar bilan hisob-kitoblar bundan mustasno, lekin tashkilotning joriy hisobvaraqlariga kiritilmagan 73 57 7 Valyuta kursidagi farqlarni sotilgan valyutada aks ettirish va Markaziy bankning qadrsizlanishi. Rossiya Federatsiyasining 91 57 57 "Tranzitdagi o'tkazmalar" schyotining debeti bo'yicha operatsiyalar.

57-schyotga xabarlar. Buxgalteriya hisobining 57-schyoti...

Sotib olishda buxgalteriya hisobi quyidagi yozuvlar bilan amalga oshiriladi:

- Dt 57 Kt 90 - tovarlar uchun olingan daromad.

Agar xaridorni ko'rsatish kerak bo'lsa, simlar quyidagicha bo'ladi:

- Dt 57 Kt 62 - xaridordan olingan to'lov;

- Dt 51 Kt 57 - tushum joriy hisob raqamiga o'tkazildi;

- Dt 91 Kt 57 - oluvchi bank komissiyasi hisobdan chiqariladi.

Misollar yordamida 57 hisobvarag'idan foydalanishning nuanslari Kompaniyalar naqd pul yig'uvchilar orqali do'kondan bankka pul o'tkazishda 57-hisobvarag'idan foydalanishlari mumkin. 1-misol Fortuna MChJ chakana savdo do'konlari orqali savdo bilan shug'ullanadi. 43 000 rubl miqdorida daromad. do‘kondan A kollektorlarga topshirildi.

Ertasi kuni kompaniyaning hisob raqamiga 42 000 rubl miqdorida pul tushdi, chunki bank kassiri sumkani ko'zdan kechirganida, nominal qiymati 1000 rubl bo'lgan qalbaki banknot aniqlandi.

57-hisobiga xabarlar - yo'lda pul o'tkazmalari

Agar tashkilot olingan mablag'larni xodimlar bilan ish haqi bo'yicha hisob-kitoblar uchun, etkazib beruvchilar bilan hisob-kitoblar uchun, sayohat xarajatlarini chiqarish va boshqalar uchun ishlatsa. 3. Agar tashkilot o'z faoliyatini nazorat-kassa mashinasidan foydalanmasdan faqat joriy hisob orqali amalga oshirsa. Bular. Tashkilot tomonidan qabul qilingan naqd pul bankka topshirilmaydi, lekin darhol o'z maqsadiga muvofiq foydalaniladi.

Bunday holda, daromad darhol tadbirkorlik ehtiyojlariga quyidagi yozuvlarni kiritish orqali o'tkaziladi: D-t 60 K-t 50 - Xizmatlar, ishlar, tovarlar uchun etkazib beruvchiga hisob-faktura kassadan to'lanadi D-t 76 K-t 50 - debitorlik qarzlari kassadan beriladi. yoki boshqa tashkilotlar bilan hisob-kitoblar amalga oshiriladi D-t 71 K-t 50 - hisobot berish uchun kassadan olingan summalar va hokazo. Limitdan oshib ketmaslik uchun tashkilot tushumni bankka yoki joriy hisob raqamiga o'tkazish uchun kollektorlarga topshiradi.

Prednalog.ru

Ehtimol, Dt 51 Kt 50 raqamini joylashtirish kassadan bank hisobvarag'iga naqd pul o'tkazish jarayonini oddiyroq tasvirlaydi, ammo bu operatsiya ishonchli emas. Axir, mablag'lar jo'natilgan paytda hisobga olinmaydi. Bitim amalda bajarilgandan keyingina bunday kotirovkani amalga oshirish mumkin.

Valyuta operatsiyalari Valyuta mablag'larini hisobga olish 55-aktiv hisobvarag'ida amalga oshiriladi. Aylanma rublda ham, chet el ekvivalentlarida ham turli to'lov shakllarida amalga oshiriladi, veksellardan tashqari. To'lov shakllarining har biri tegishli sub-hisobni ochishni o'z ichiga oladi.

Valyutalarni konvertatsiya qilishda kompaniyalar 57 hisobidan foydalanadilar.

Buxgalteriya hisobidagi 57-hisob: yo'lda pul o'tkazmalari

Dt 001 - Ijaraga olingan asosiy vositalar002 - Saqlash uchun qabul qilingan inventar aktivlar003 - Qayta ishlash uchun qabul qilingan materiallar004 - Komissiyaga qabul qilingan tovarlar005 - O'rnatish uchun qabul qilingan uskunalar006 - Qat'iy hisobot blankalari007 - To'lovga layoqatsiz debitorlarning qarzlari hisobdan chiqarilgan zararlar uchun to'lovlar va olingan kafolatlar0008 berilgan majburiyatlar va to‘lovlar uchun01 — Asosiy vositalar001-11 — Asosiy vositalarning ishdan chiqishi010 — Asosiy vositalarning eskirishi011 — Ijaraga olingan asosiy vositalar012 — Foydalanish uchun olingan nomoddiy aktivlar013 — Tovar-moddiy boyliklar va biznes.

Buxgalteriya hisobi: 57-hisob “Tranzitdagi o'tkazmalar”

Bu holatda sodir bo'ladigan operatsiyalarni jadvalda ko'rish mumkin: Dt Kt ekvayring uchun buxgalteriya hisobi Buxgalteriya operatsiyasining tavsifi 57 90,1 Bank kartasi orqali to'langan sotishdan olingan foyda tan olinadi 90,3 68 Qabul qilingan summadan QQS olinadi 51 57 foyda summasi tashkilotning bank hisobvarag'iga o'tkaziladi 91,2 57 kompaniya xarajatlari xizmatlarni sotib olish uchun aks ettiriladi Daromadni hisoblash usuliga qarab, uni tan olish turli vaqtlarda amalga oshiriladi. Hisoblash usuli, mablag'lar olingan davrdan qat'i nazar, Dt 57 Kt 90.1 postingdan foydalanishni nazarda tutadi va daromadni olish sanasini sotish sanasi deb hisoblaydi. Agar kompaniya naqd pul usulidan foydalansa, sotishdan tushgan pul 51-schyotning kreditiga kiritilganda summa daromadga hisobdan chiqariladi.

Hisob 57 "yo'lda o'tkazmalar" - "1C: Buxgalteriya 8" ning yangi xususiyatlari. 3.0

Tegishsiz tushumlar98-3 - O'tgan yillarda aniqlangan kamomadlar bo'yicha kelgusidagi tushumlar98-4 - Aybdor shaxslardan undirilishi kerak bo'lgan summa va qimmatliklarning etishmasligi qiymati o'rtasidagi farq99 - Foyda va zarar Kt 001 - Ijaraga olingan asosiy vositalar002 - Tovar-moddiy boyliklar qabul qilingan. saqlash uchun003 - Qayta ishlash uchun qabul qilingan materiallar004 - Komissiyaga qabul qilingan tovarlar005 - O'rnatish uchun qabul qilingan uskunalar006 - Qattiq hisobot blankalari007 - To'lovga layoqatsiz debitorlarning zararga hisobdan chiqarilgan qarzi008 - Qabul qilingan majburiyatlar va to'lovlar uchun ta'minot009 - Majburiyatlar va to'lovlar uchun ta'minot1x berilgan010 - Berilgan to'lovlar1010 -Asosiy vositalarni yo'q qilish010 -Asosiy vositalarning eskirishi011 - Ijaraga olingan asosiy vositalar012 - Foydalanish uchun olingan nomoddiy aktivlar013 - Tovar-moddiy boyliklar va xo'jalik.

Hisob 57 - yo'lda pul o'tkazmalari

Muhim

Jadvalda operatsiyalarni amalga oshirish jarayonida umumiy bo'lgan operatsiyalarni ko'rib chiqamiz: Tranzitdagi valyuta o'tkazmalari Dr Kt Buxgalteriya operatsiyasining xususiyatlari 57,3 52 rublga konvertatsiya qilish uchun o'tkazilgan valyuta 91 57,1 rublda, valyutani sotishdan tushgan jami hisobdan chiqarildi. 76 57,2 xorijiy filialga mablag'lar o'tkazilgandan so'ng, rublda valyuta 57 91,1 kursdagi ijobiy farq tan olinadi 91,2 57 kursdagi salbiy farq tan olinadi Korrespondensiya hisoblarini to'g'ri tuzish xatolar xavfini kamaytiradi. buxgalteriya registrlari va moliyaviy hisobotlar. Ekvayring operatsiyalari Ekvayring - bu maxsus karta yordamida tovarlar yoki xizmatlar uchun to'lash jarayoni. To'lov onlayn resurslar orqali yoki do'konda muntazam xarid paytida amalga oshirilishi mumkin.

Debetni yuborish 57 kredit 57 (nyuanslar)

Diqqat

Deyarli har bir savdo tashkiloti kassadan summalarni o'tkazadi va hisobot davri uchun tushumlarni hisobga oladi. 57-hisobdan foydalanish bunday operatsiyalardan boshlanadi, bu esa yanada ishonchli va uzluksiz buxgalteriya hisobini yuritish imkonini beradi. Tashkilot tomonidan o'tkazilgan pul o'tkazmalariga qo'shimcha ravishda, tranzit o'tkazmalari xaridorlardan olingan tovarlar yoki xizmatlar hisobiga yuborilgan, ammo hisobot davri oxirigacha joriy hisobvarag'iga o'tkazilmagan summalarni o'z ichiga oladi.

Valyutani konvertatsiya qilish uchun ajratilgan mablag'lar 57-sonli schyotning debetida ham hisobga olinadi. Hisobni qo'llash Buxgalteriya hisobi 57, Rossiya Federatsiyasi Moliya vazirining buyrug'iga binoan, rubl va chet el valyutasi ekvivalentidagi pul harakati to'g'risida ma'lumot manbai bo'lib xizmat qiladi. . Pul mablag'larini bank hisobvarag'iga o'tkazish jo'natilgan paytdan boshlab 1 kun yoki undan ko'proq muddatga kechiktirilgan hollarda qo'llaniladi.

Buxgalteriya hisobidagi 57-schyotning xarakteristikalari va yozuvlari

Bundan tashqari, siz tashkilotning bir joriy hisobidan boshqasiga o'tkazish sodir bo'lganda vaziyatni ko'rib chiqishingiz mumkin. Buxgalteriya yozuvlari 57-sonli hisob yordamida ham tuziladi. 50, 51 va 57 hisobvaraqlarining yozishmalari uchun asosiy kotirovkalar Dt Ct Miqdori, rub.

Buxgalteriya operatsiyasining xarakteristikalari 57 50 20 000 rubl pul mablag'lari kassadan bank hisobvarag'iga o'tkazish uchun o'tkazildi 51 57 20 000 o'tkazilgan pul bank hisobvarag'iga muvaffaqiyatli kiritildi 57 51,01 140 000 summa A joriy hisobvarag'idan joriy hisob raqamiga yuborildi B 51.02 57 140.000 mablagʻ A (51.01) joriy hisobvaragʻidan B (51.02) joriy hisobvaragʻiga oʻtkazildi 57 50 Korporativ karta hisobvaragʻiga 85.000 pul oʻtkazildi 55.01 57 Korporativ karta hisobvaragʻiga 85.000 ta mablagʻ kelib tushdi. pul mablag'larini kassadan bank hisobiga o'tkazishda 57-schyotdan foydalanishni unutish.

To'lov kartalari - bu bank tomonidan chiqarilgan va xizmat ko'rsatadigan VISA, MasterCard va boshqa toifadagi plastik kartalar. POS-terminal xizmat ko'rsatuvchi foydalanuvchi va bank tashkiloti o'rtasida aloqa vositasi bo'lib xizmat qiladi. Ekvayring operatsiyalaridan foydalanadigan kompaniya bank bilan shartnoma tuzadi. Ikkinchisiga ko'rsatilgan tezkor to'lov xizmatlari uchun komissiyaning belgilangan foizi to'lanadi. Daromadni tashkilotga o'tkazish faqat fiskal kvitansiya - slipni olgandan keyin amalga oshiriladi. Bu to'lov kartasidan foydalangan holda to'lov operatsiyasini tasdiqlovchi hujjatdir.

Uning bir nusxasi tashkilotning buxgalteriya bo'limiga topshiriladi. Buxgalteriya hisobi bo'limida ekvayringning aks ettirilishi POS-terminal orqali to'lov yo'li bilan tovarlarni sotish yoki xizmatlar ko'rsatishdan olingan foyda faqat bank tomonidan tasdiqlanib, komissiya yechib olingandan keyin kompaniya hisobiga o'tkaziladi. Buxgalteriya operatsiyalarini to'g'ri aks ettirish uchun "Tranzitdagi o'tkazmalar" - 57-schyotdan foydalaning.

Pul o'z maqsadi bo'yicha ishlatilmasligi va kompaniyaning kassasiga qaytarilishi mumkin. Yoki mas'ul shaxsga yoki kollektorga topshirilgandan keyin yo'qolgan yoki o'g'irlangan. Shuning uchun 57-schyot yordamida buxgalteriya hisobi uslubiy jihatdan to'g'riroqdir. 57-“Tranzitdagi o‘tkazmalar” schyoti aktiv qoldiq hisobvarag‘i bo‘lib, tushumlar Dt da, debeti esa Kt da aks ettiriladi. Hisob quyidagi hollarda tranzit hisob sifatida ishlatiladi:

- kun oxirida kassadan yoki inkassatorlarga pul o'tkazish;

- bir tashkilotning xorijiy valyutadagi hisobvaraqlari yoki chet el valyutasi va joriy hisobvaraqlari o'rtasida pul mablag'larining harakati;

- bir bankning boshqa bankda hisob raqamiga ega korporativ plastik kartasi va boshqalar.

Oddiy bitimlarga misol Galaxy MChJ chakana savdo bilan shug'ullanadi. 45 000 rubl miqdoridagi kunlik tushum bankka o'tkazish uchun kollektorlarga berildi.

Hisob 57 "Tranzit o'tkazmalari" yuridik shaxslar va yakka tartibdagi tadbirkorlar tomonidan bank hisobvaraqlariga o'tkazish uchun o'tkazilgan, lekin hali ham ularga kiritilmagan mablag'lar to'g'risidagi ma'lumotlarni to'plash uchun foydalaniladi.

Buxgalteriya hisobidagi 57-hisob - bu kompaniyaning rus rublida ham, chet el valyutasida ham tranzitdagi mablag'lari to'g'risidagi ma'lumotlarning umumiy xulosasi. Qoidaga ko'ra, ushbu hisobvaraqda naqd pulni bankka etkazib berish to'g'risidagi ma'lumotlar (masalan, savdo tushumlari) ko'rsatiladi, ular allaqachon kredit tashkilotlarining kassalariga kiritilgan yoki inkasso xizmatlari orqali o'tkazilgan, lekin to'g'ridan-to'g'ri kreditga kiritilmagan. kompaniyaning hisobi. Amalga oshirilgan operatsiyani tasdiqlash kredit tashkilotlaridan pulni depozitga qo'yish to'g'risidagi kvitansiya yoki inkassatorlardan qo'shimcha hujjatlarning nusxalari hisoblanadi.

Pul mablag'larini kiritish usulini va chet el valyutasidagi operatsiyalarni alohida hisobga olishni ajratish uchun 57-schyotni quyidagi subschyotlarga bo'lish mumkin:

57.01 - bu erda kredit tashkilotlariga o'tkazilgan summalar ko'rsatilgan, ammo omonatni tasdiqlash bank ko'chirmasi bilan olinmagan (masalan, savdo tushumlarini etkazib berish);

57.02 - valyutani sotib olish qiymati va Rossiya Federatsiyasi Markaziy bankining kursi o'rtasidagi farqni buxgalteriya hisobida aks ettirish zarur bo'lganda foydalaniladigan chet el valyutasini sotib olish bo'yicha operatsiyalar;

Yodda tutish kerak bo'lgan narsa! Valyuta kursidagi farqlarni tovarlarni sotib olish xarajatlariga kiritishda 76.09 hisobvarag'idan foydalanish tavsiya etiladi.

57.03 - ekvayring operatsiyalarini ko'rsatish uchun chakana savdoda qo'llaniladi (xaridor to'lov kartalari yordamida terminal orqali to'lovni amalga oshiradi, ekvayring bank ma'lum vaqtdan keyin pulni kreditga kiritadi, to'lovlarni amalga oshirish uchun ma'lum foizni chegirib tashlaydi);

57.21 - chet el valyutasida ko'rsatilgan o'tkazma operatsiyalari;

Diqqat! Agar kerak bo'lsa, kompaniya qo'shimcha subschyotlarni joriy qilishi mumkin.

57-hisobvaraq faol - debetda kreditlash uchun kiritilgan summalar aks ettiriladi. 57-ssuda hisobvarag'iga qo'shimcha mablag'lar maqsadli maqsadlari bo'yicha (kassaga pul tushumi, valyutani qabul qilish va boshqalar) hisobga olinadi.

Normativ tartibga solish

Hisobdan foydalanish 57-sonli kredit tashkilotlariga o'tkazilgan, lekin tashkilotning maqsadlari uchun hali hisobga olinmagan mablag'lar to'g'risidagi ma'lumotlarni ko'rsatish uchun Moliya vazirligining 2000 yil 31 oktyabrdagi 94-son buyrug'i bilan tasdiqlangan amaldagi Hisoblar rejasiga muvofiq amalga oshiriladi. .

Bundan tashqari, naqd pul mablag'larini bankka belgilangan limitlardan ortiq depozitga qo'yish zarurati Rossiya Bankining 2014 yil 11 martdagi 3210-U-sonli direktivasi va boshqa me'yoriy hujjatlar bilan tartibga solinadi.

Umumiy biznes operatsiyalari va ular uchun e'lonlar

- Belgilangan limitlardan ortiq savdo tushumlarini o'tkazish bilan bog'liq operatsiyalar

- Pul o'tkazildi, lekin mo'ljallangan maqsadda hisobga olinmadi (valyuta sotib olish, kompaniyaning turli banklardagi shaxsiy hisobvaraqlari o'rtasida o'tkazma va boshqalar).

- Debitorlik qarzlarini to'lash pulni kreditga kiritilgunga qadar

Dt57 Kt62,76,79

- Belgilangan joyga tranzitda pul mablag'larini olish

Dt50 Kt57 - kassada olingan

Dt51,52 Kt57 - rus yoki xorijiy pul birliklarida joriy hisobvaraqlarga kreditlanadi.

Buxgalteriya hisobining 57-hisobvarag'i "Tranzitdagi o'tkazmalar" faol balans hisobvarag'i bo'lib, u mo'ljallangan maqsadda hisobga olinmagan mablag'larning harakati yoki Rossiya Federatsiyasi va xorijiy valyutalarda tranzit o'tkazmalari to'g'risidagi ma'lumotlarni hisobga olish uchun ishlatiladi. quyidagi mamlakatlarda korxona hisobvarag'iga o'tkazish uchun qo'yilgan:

- Kredit tashkilotlarining kassalari;

- Omonat kassalari;

- Pochta kassalari.

Asosan, biz savdo faoliyatini amalga oshiradigan korxonalarning tovarlarini sotishdan tushadigan daromadlar miqdori haqida gapiramiz.

Rossiya Federatsiyasi hududida naqd pul muomalasini tashkil etish qoidalari to'g'risidagi nizomga muvofiq, korxonalarning kassalariga tushgan naqd pullar bank hisobvarag'iga majburiy tarzda kiritilishi kerak.

57-schyotning asosiy subschyotlari rasmda ko'rsatilgan:

Naqd pul mablag‘lari va xorijiy valyutadagi o‘tkazmalar 57-schyotda alohida hisobga olinadi.

57-“Tranzitdagi o‘tkazmalar” hisobvarag‘i bo‘yicha odatiy operatsiyalar

57-“Tranzitdagi oʻtkazmalar” schyotining asosiy yozuvlari quyidagi jadvalda keltirilgan:

| Dt | KT | Simlar tavsifi | Asosiy hujjat |

| 57.01 | 50 | Oy oxirida daromadlarni bank hisob raqamiga o'tkazish | Bank kvitansiyasi, bank hisobvarag'idan ko'chirma |

| 50/51,52 | 57 | "Tranzitdagi" naqd pul kassaga / bankka keldi | Bank bayonoti |

| 57.02 | 50 | Pul mablag'larini inkasso xizmati orqali bankka o'tkazish | KO-2, sumka uchun kvitansiya, ilova qilingan bayonot (nusxa) |

| 51 | 57.02 | Mablag'lar hisob raqamiga o'tkaziladi (inkasso) | Bank hisobvarag'idan ko'chirma |

| 57.03/

1C da 267 ta video darslarni bepul oling: |

51/52 | Chet el valyutasini sotib olish/sotish uchun o'tkazilgan mablag'lar | |

| 57 | 62/76 | Xaridordan/qarzdordan qarzni to'lash uchun hali kreditga kiritilmagan pul o'tkazmasi. Kvitansiya - e'lonni qaytarish. |

To'lov topshirig'i/Bankdan ko'chirma |

57-schyot bo'yicha operatsiyalar bo'yicha operatsiyalarga misollar

Misol 1. Bank hisobvarag'iga pul mablag'larini qabul qilish va o'tkazish

O'zgarish natijasida "Premd" MChJ do'konidan kassaga tushgan savdo tushumi 110 000 rublni tashkil etdi. "Premd" MChJ va "Finans" YoAJ o'rtasida inkasso xizmatlarini ko'rsatish bo'yicha shartnoma tuzildi, tarif 0,2%. Shuningdek, “Premd” MChJ “Nimex” YoAJda ish haqi loyihalari bo‘yicha to‘lovlar uchun hisob-kitob hisobvarag‘ini ochdi.

57-schyot bo'yicha operatsiyalar jadvali - r/hisobga pul mablag'larini qabul qilish va o'tkazish:

| Dt | KT | Miqdori, rub. | Simlar tavsifi | Asosiy hujjat |

| 50 | 90.01 | 110 000 | Daromadning aks etishi | KO-1 |

| 57.02 | 50 | 110 000 | Mablag'lar kollektorga o'tkazildi | KO-2, sumka uchun kvitansiya |

| 51 | 57.02 | 110 000 | Mablag'lar hisob raqamiga o'tkaziladi | Bank hisobvarag'idan ko'chirma |

| 91.02 | 51 | 220 | Pul mablag'larini qabul qilish va o'tkazish uchun bank komissiyasi | Bank hisobvarag'idan ko'chirma |

| 57 | 51 | 100 000 | Mablag'lar "Nimex" YoAJdagi hisob raqamiga o'tkazish uchun hisobdan chiqarildi | Hisob bo'yicha jo'natuvchi bankdan ko'chirma |

| 51 | 57 | 100 000 | Naqd pul tushumlarini aks ettirish | Qabul qiluvchi bankning hisobvaraq bo'yicha ko'chirmasi |

2-misol. 57-schyotda ekvayringni hisobga olish

Linden MChJ tovarlarni sotish bilan shug'ullanadi. Ish kunining oxirida daromadning umumiy miqdori 400 000,00 rublni, shu jumladan QQS 61 016,95 rublni tashkil qiladi:

- Naqd to'lov - 210 000,00 rubl, shu jumladan QQS 32 033,90 rubl;

- Naqd pulsiz to'lov - 190 000,00 rubl, shu jumladan QQS 28 983,05 rubl;

- Bank komissiyasi - 1,5%.

Buxgalteriya hisobida sotib olishni hisobga olish uchun yozuvlar jadvali:

| Hisob Dt | Kt hisobi | Miqdori, rub. | Simlar tavsifi | Asosiy hujjat |

| 50 | 90 | 400 000,00 | Daromad kvitansiyasi | Kassa apparati |

| 57 | 90 | 190 000,00 | Bank o'tkazmasi orqali daromadlarni aks ettirish | To'lov buyurtmalari |

| 90.03 | 68 | 61 016,95 | Sotish uchun QQS olinadi | O'rama bo'yicha hisob-kitob hujjati; Yuk-mol hujjati |

| 51 | 57 | 187 150,00 | Bank komissiyasini hisobga olgan holda bank o'tkazmasi orqali pul mablag'larini olish. | Bank bayonoti |

| 91 | 57 | 2 850,00 | Bankning ekvayring komissiyasi aks ettiriladi | Bank bayonoti |

57-sonli "Tranzitdagi o'tkazmalar" sintetik hisobvarag'i rus va chet el valyutalarida pul o'tkazmalari harakati to'g'risidagi ma'lumotlarni aks ettirish uchun ishlatiladi. Tranzit operatsiyalariga ehtiyoj qachon paydo bo'ladi? Hisobimni yopishim kerakmi? 57? Keling, simlar bilan odatiy misollar yordamida barcha tafsilotlarni ko'rib chiqaylik.

Buxgalteriya hisobida 57-hisob

2000 yil 31 oktyabrdagi 94n-son buyrug'i normalariga muvofiq, ushbu joriy hisobda tashkilotning o'tkazmalari to'g'risidagi ma'lumotlar, ya'ni kompaniya foydasiga o'tkazish uchun mo'ljallangan summalar ko'rsatiladi; allaqachon pochta bo'limi, kredit muassasasi yoki Sberbankning kassasiga kiritilgan, ammo hali oluvchining hisob raqamiga o'tkazilmagan. Bunday operatsiyalarni buxgalteriya hisobida aks ettirish uchun asos Rossiya pochtasi, Sberbank yoki boshqa kredit tashkilotlarining to'lov kvitansiyalari, shuningdek inkasso uchun ilova qilingan bayonotlar (nusxalar) hisoblanadi.

Tranzit pul o'tkazmalarining boshqa iqtisodiy faoliyat faktlaridan asosiy farqi ularning tranzit xususiyati va pul mablag'larini kiritish va hisobdan chiqarish o'rtasidagi vaqt oralig'ida (1 kundan ortiq). Buxgalteriya hisobida 57-schyot faol bo'lganligi sababli aylanmaning o'sishi - , 91, , 50, 51, 79, , 62 schyotlar bilan korrespondensiya bo'yicha debet bo'yicha sodir bo'ladi. O'tkazma summalarini hisobdan chiqarish esa kredit hisobvarag'i bo'yicha amalga oshiriladi. 57, 52, 51, 50, 73, 62 schyotlar bilan korrespondensiyada.

Diqqat qilish! 57-hisobvarag'i bo'yicha tranzit o'tkazmalari (e'lonlar quyida ko'rsatilgan) naqd pul tushumlari kun uchun belgilangan naqd pul limitidan oshmaydigan tashkilotlarda aks ettirilishi mumkin emas; faqat naqd pulsiz hisob-kitoblardan foydalanadigan korxonalar; naqd pul mablag'larini ruxsat etilgan maqsadlar uchun sarflaydigan kompaniyalar - ish haqini to'lash, sayohat xarajatlarini chiqarish, etkazib beruvchilar oldidagi majburiyatlarni to'lash va boshqalar.

57-schyotga subhisoblar

- 57.01 "Bankka qo'yilgan, lekin hali hisobvaraqqa o'tkazilmagan mablag'lar" - davrning oxirgi hisobot sanasida bankka kiritilgan, ammo shu davrda hisobvaraqga tushmagan mablag'larni aks ettirish uchun foydalaniladi.

- 57.02 "Valyuta operatsiyalari uchun foydalaniladigan mablag'lar" - tashkilotlar tomonidan valyuta mablag'lari bilan operatsiyalarni amalga oshirish uchun foydalaniladi.

- 57.03 "To'lov kartalari orqali o'tkazilgan rubldagi mablag'lar" - ekvayring operatsiyalarini qayd etish uchun ishlatiladi.

Shunday qilib, 57-sonli "Tranzit o'tkazmalari" hisobvarag'i korxona mablag'larining ishonchli hisobini ta'minlash va moliyaviy harakat jarayonini rubl va valyuta ekvivalentlarida o'z vaqtida aks ettirish uchun zarur degan xulosaga kelishimiz mumkin.

57 hisobini qanday yopish kerak

57-hisobni yopish zarurati o'tkazma summalari hisobdan chiqarilganda, ya'ni bank hisobvarag'iga pul o'tkazilganda (masalan, ekvayring paytida) paydo bo'ladi; valyuta operatsiyalari paytida kurs farqlari yuzaga kelganda. Agar pul bir kun kelib, boshqa kunga sarflansa, operatsiya tranzit hisoblanadi. Valyuta harakati uchun yozuvlarni yaratishda PBU 3/2006 talablariga, ya'ni 4-6, 20-bandlarga rioya qilish kerak, ya'ni chet el valyutasidan rublga summalarni qayta hisoblash. Shunga ko'ra, yuzaga keladigan farqlar kompaniyaning boshqa daromadlari yoki xarajatlari sifatida tan olinadi (PBU 9/99-ning 7-bandi, 11-bandi 10/99) va 91 hisobvaraqqa hisobdan chiqariladi.

Hisobni yopish 57 - xabarlar

- D 57 K 91,1 - Markaziy bank kursi oshganda ijobiy farqni aks ettiradi.

- D 91.2 K 57 - Markaziy bank kursi pasayganda salbiy farqni aks ettiradi.

- D 91.2 K 57 – ekvayer bank komissiyasining summasi hisobdan chiqariladi.

"Yo'lda o'tkazmalar": 57 buxgalteriya hisobi - e'lonlar

- D 57.03 K 90.01.1 - sotib olish uchun to'langan chakana daromad miqdorini aks ettiradi.

- D 51 K 57.03 - sotuvchining hisobvarag'iga pul mablag'larini kiritish aks ettiriladi.

- D 57.01 K 50 - oyning oxirgi kunida kassadan r / hisob raqamiga pul o'tkazish aks ettiriladi.

- D 51, 52 K hisobvarag'i 57.01 - r/hisobga yo'lda pul mablag'larini kiritish aks ettiriladi.

- D 57.02 K 52, 51 – chet el valyutasini sotib olish uchun mablag‘ o‘tkazildi.

- D 57.01 K 62, 76 - kontragentdan pul o'tkazmasini o'tkazish aks ettirilgan, ammo mablag'lar hali r / hisob raqamiga tushmagan.

- D 51 K 57.01 - bankdagi mablag'larning kelib tushishini aks ettiradi.

Xulosa - ushbu maqolada biz pul o'tkazmalari nima ekanligini aniqladik; 57-schyot uchun standart yozuvlarni taqdim etdi va qaysi tashkilotlar tranzit summalarini aks ettirmasdan ishlashi mumkinligini aniqladi.

"1C: Buxgalteriya 8" da (rev. 3.0), 3.0.42 versiyasidan boshlab, tashkilot hisoblari va kassa o'rtasida pul mablag'larini o'tkazishda siz 57 "Tranzitdagi o'tkazmalar" hisobidan foydalanishingiz mumkin. Endi buxgalteriya siyosati sozlamalaridan foydalangan holda, tashkilotda mavjud bo'lgan buxgalteriya talablari va biznes jarayonining xususiyatlariga qarab, foydalanuvchi bank ko'chirmalari va kassa hujjatlarida 57 hisobvarag'idan foydalanishni yoqishi yoki o'chirib qo'yishi mumkin.

Ilgari dasturda bank va tashkilot kassasi o‘rtasida pul mablag‘larini tranzit qilishning faqat bitta varianti mavjud bo‘lib, unda 57-schyotdan foydalanish nazarda tutilmagan edi. Debet 51 Kredit 50.

Aslida, bankka naqd pul o'tkazish ikki bosqichdan iborat: kassadan xodimga pul berish va uni tashkilotning hisob raqamiga o'tkazish. Va bu ikki operatsiya, qoida tariqasida, bir kun ichida amalga oshirilgan bo'lsa-da, ular o'z vaqtida ajratiladi. Kutilmagan vaziyatlar ham mumkin - talonchilik, baxtsiz hodisa yoki oddiy kechikish. Natijada, bir kun kechqurun chiqarilgan pul keyingi kuni ertalabgacha bankda bo'lmasligi mumkin. Bu erda, buxgalteriya qoidalariga ko'ra, siz 57-sonli "Tranzitdagi o'tkazmalar" hisobidan foydalanishingiz kerak. Va endi bunday imkoniyat bor!

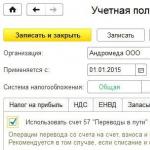

Pul mablag'larini o'tkazish bo'yicha operatsiyalar ma'lumotlar registridagi 57-schyot bilan yozishmalarda ikkita yozuvda aks ettirilishi kerak. Hisob siyosati xatcho'pda Bank va kassa bayroqni o'rnatish kerak Pul mablag'larini o'tkazishda 57 "Tranzitdagi o'tkazmalar" hisobidan foydalaning(bundan buyon matnda - ) (1-rasm). Agar bayroq olib tashlansa, 57 soni ishlatilmaydi.

Tashkilot hisoblari o'rtasida pul o'tkazmalari

Bir tashkilot hisobidan boshqa hisob raqamiga pul mablag'larini o'tkazish bo'yicha operatsiyalarni o'z ichiga olgan bank ko'chirmasini yuklab olishda avtomatik ravishda quyidagi hujjatlar yaratiladi:

- Joriy hisobdan yechib olish operatsiya turi bilan Boshqa tashkilot hisobiga o'tkazing;

- operatsiya turi bilan Boshqa hisobdan o'tkazish.

Ushbu hujjatlar tomonidan yaratilgan e'lonlar 57 "Yo'lda o'tkazmalar" hisobidan foydalaning Elektr simlari quyidagicha ko'rinadi:

Debet 57 Kredit 51 - joriy hisobvaraqdan hisobdan chiqarilgan summa uchun; Debet 51 Kredit 57 - joriy hisobvaraqga kiritilgan summa uchun.

Joriy hisobdan yechib olish simlar hosil bo'ladi:

Debet 51 Kredit 51 - joriy hisobvaraqdan debet qilingan summa uchun.

Hujjat Joriy hisob raqamiga kvitansiya

Joriy hisob raqamiga pul o'tkazish

Dasturdagi barcha kassa hujjatlari ro'yxatiga kirish giperhavola orqali taqdim etiladi Naqd pul hujjatlari bo'limidan Bank va kassa.

Kompaniyaning kassasidan naqd pul berish buxgalteriya tizimi hujjati yordamida ro'yxatga olinadi Naqd pul yechib olish operatsiya turi bilan Bankka naqd pul o'tkazish. Joriy hisob raqamiga naqd pul o'tkazmasini o'z ichiga olgan bank ko'chirmasi dasturga yuklanganda, hujjat avtomatik ravishda yaratiladi. Joriy hisob raqamiga kvitansiya operatsiya turi bilan Naqd to'lov Joriy hisob raqamiga kvitansiya Va Naqd pul yechib olish, buxgalteriya siyosati sozlamalariga bog'liq. Bayroq o'rnatilganda 57 "Yo'lda o'tkazmalar" hisobidan foydalaning Elektr simlari quyidagicha bo'ladi (2-rasm):

Debet 57 Kredit 50 - kassadan chiqarilgan summa uchun; Debet 51 Kredit 57 - joriy hisobvaraqga kiritilgan summa uchun.

Agar bayroq o'chirilgan bo'lsa, hujjatni joylashtirishda Naqd pul yechib olish simlar hosil bo'ladi:

Debet 51 Kredit 50 - kassadan chiqarilgan pul miqdori uchun.

Hujjat Joriy hisob raqamiga kvitansiya bu holda, hech qanday xabarlar yaratilmaydi.

Hisobingizdan naqd pul olish

Korxonaning kassasiga pul tushumi hujjat bilan rasmiylashtiriladi Naqd pul tushumi operatsiya turi bilan Bankdan naqd pul olish.

Joriy hisobvaraqdan naqd pul olish bo'yicha operatsiyani o'z ichiga olgan bank ko'chirmasi dasturga yuklanganda, hujjat avtomatik ravishda yaratiladi. Joriy hisobdan yechib olish operatsiya turi bilan Naqd pul yechib olish. Hujjatlar asosida yaratilgan xabarlar Joriy hisobdan yechib olish Va Naqd pul tushumi, buxgalteriya siyosati sozlamalariga bog'liq. Bayroq o'rnatilganda 57 "Yo'lda o'tkazmalar" hisobidan foydalaning simlar quyidagicha ko'rinadi:

Debet 57 Kredit 51 - joriy hisobvaraqdan hisobdan chiqarilgan summa uchun; Debet 50 Kredit 57 - kassaga kiritilgan summa uchun.

Bayroq o'chirilganda, e'lon qilingan hujjat Naqd pul tushumi quyidagi simlarni hosil qiladi:

Debet 50 Kredit 51

Kassaga kiritilgan pul miqdori.

Hujjat Joriy hisobdan operatsiyalarni hisobdan chiqarish bu holda u shakllanmaydi. Agar tashkilot naqd pul yig'uvchilarning xizmatlaridan foydalansa, u holda funktsional sozlamalarda (bo'lim Asosiy -> Funktsionallik) yorliqda Bank va kassa bayroqni o'rnatish kerak To'plam(3-rasm). Hujjatlarda Joriy hisob raqamiga kvitansiya Va Naqd pul yechib olish operatsiya turi qo'shiladi To'plam, bu erda 57 soni avtomatik ravishda faollashadi.

Biz ham tavsiya qilamiz

Ijtimoiy sug'urta jamg'armasi bilan solishtirish hisoboti: ariza va uning namunasini qanday topshirish kerak

Ijtimoiy sug'urta jamg'armasi bilan solishtirish hisoboti: ariza va uning namunasini qanday topshirish kerak

Rossiya Federatsiyasining qonunchilik bazasi

Rossiya Federatsiyasining qonunchilik bazasi

Bir guruh kompaniyalar uchun UFRS bo'yicha moliyaviy hisobotlarni tayyorlash uchun tayyorlash

Bir guruh kompaniyalar uchun UFRS bo'yicha moliyaviy hisobotlarni tayyorlash uchun tayyorlash

Rossiya Federatsiyasining qonunchilik bazasi

Rossiya Federatsiyasining qonunchilik bazasi

Elektron to'lov uchun e'lonlar

Elektron to'lov uchun e'lonlar

"Ular men bilan bir necha bor ingliz tilida gaplasha boshlashdi": Garri Potterning dublkasi Krasnoyarskda topildi

"Ular men bilan bir necha bor ingliz tilida gaplasha boshlashdi": Garri Potterning dublkasi Krasnoyarskda topildi