Direktor uchun buxgalteriya hisobi: misollar bilan e'lonlar. Direktor uchun buxgalteriya hisobi: misollar bilan e'lonlar 1C 8.3 da komissioner xizmatlarini hisobga olish

Biz 1C: Buxgalteriya 8 (rev. 3.0) da vositachilik shartnomalari bo'yicha operatsiyalarni hisobga olish texnologiyasiga bag'ishlangan maqolalar seriyasini davom ettiramiz. Ushbu maqolada biz mijozlardan olingan avanslar va konsignatsiya tovarlarini sotish komissionerning buxgalteriya hisobida, shu jumladan komitentdan qayta rasmiylashtirilgan schyot-fakturalarni qayd etishda qanday aks ettirilishini ko'rib chiqamiz. Ushbu operatsiyalarni direktorning buxgalteriya hisobida qanday aks ettirish haqida BUKH.1S ning 2014 yil uchun 8 (avgust) sonida chop etilgan maqolada yozgan edik (15-bet). Maqolani tayyorlashda 1C: ITS axborot tizimining "Buxgalteriya hisobi va soliq hisobi" bo'limidan "Tadbirkorlik operatsiyalari ma'lumotnomasi" dan materiallar ishlatilgan. 1C: Buxgalteriya 8" - http://its.1c.ru/db/hoosn#content:310:3. Ta'riflangan harakatlar ketma-ketligi va barcha chizmalar yangi "Taksi" interfeysida yaratilgan.

Komissiya agenti bilan savdo va QQS hisobi

Komissiya shartnomasi bo'yicha bir tomon (komissioner) boshqa tomon (komitent) nomidan haq evaziga o'z nomidan bir yoki bir nechta bitimlarni, lekin komitent hisobidan (band) amalga oshirish majburiyatini oladi. Rossiya Federatsiyasi Fuqarolik Kodeksining 990-moddasi 1-bandi). Komitent komissiya shartnomasida belgilangan tartibda va miqdorda komissionerga haq to'lashi shart (Rossiya Federatsiyasi Fuqarolik Kodeksining 991-moddasi 1-bandi). Agar komitent komitent tomonidan belgilanganidan qulayroq shartlarda bitim tuzgan bo'lsa, qo'shimcha foyda, agar taraflarning kelishuvida boshqacha qoida nazarda tutilgan bo'lmasa, komitent va komitent o'rtasida teng taqsimlanadi (Fuqarolik Kodeksining 992-moddasi). Rossiya Federatsiyasi kodeksi).

Komitent tomonidan komitentdan olingan narsalar uning mulki hisoblanadi (Rossiya Federatsiyasi Fuqarolik Kodeksining 996-moddasi 1-bandi). Buyurtmani bajargandan so'ng, komitent komitentga hisobot taqdim etishi va unga komissiya shartnomasi bo'yicha olingan barcha narsalarni topshirishi shart (Rossiya Federatsiyasi Fuqarolik Kodeksining 999-moddasi). Rossiya Federatsiyasi Fuqarolik Kodeksining 997-moddasiga binoan, komissioner komissiya shartnomasi bo'yicha unga tegishli bo'lgan haqni xaridordan olingan summalardan ushlab qolish huquqiga ega.

Buxgalteriya hisobida komitent komitentdan olingan tovarlarni balansdan tashqari 004 "Komissiyaga qabul qilingan tovarlar" hisobvarag'ida hisobga oladi. Mahsulot xaridorga sotilganda uning qiymati balansdan tashqari hisobdan chiqariladi.

Komissiya shartnomasida komissionerning xaridor bilan hisob-kitoblarda bevosita ishtirok etishi nazarda tutilishi mumkin. Bunday holda, komitent faqat komissioner bilan to'laydi. Hisobot komitent tomonidan tasdiqlangan sanada komitentning buxgalteriya hisobi registrlarida aks ettirilgan daromad faqat ish haqi miqdori va to'lanishi kerak bo'lgan qo'shimcha nafaqa miqdori bo'ladi.

QQSga kelsak, Rossiya Federatsiyasi Soliq kodeksining 156-moddasi 1-bandiga binoan, soliq to'lovchilar, boshqa shaxsning manfaatlarini ko'zlab, komissiya shartnomalari asosida tadbirkorlik faoliyatini amalga oshirayotganda, soliq solinadigan bazani ular daromadlari miqdori sifatida belgilaydilar. ushbu shartnomalarni bajarishda haq (har qanday boshqa daromad) shaklida olingan.

Shu bilan birga, Rossiya Federatsiyasi Soliq kodeksining 167-moddasi 1-bandiga muvofiq, komissiya agenti uchun QQS bo'yicha soliq solinadigan bazani aniqlash vaqti quyidagi sanalarning eng ertasi hisoblanadi:

- tovarlarni (ishlarni, xizmatlarni), mulkiy huquqlarni jo'natish (o'tkazish) kuni;

- to'lov kuni, bo'lajak etkazib berish uchun qisman to'lov (ishlarni bajarish, xizmatlar ko'rsatish), mulkiy huquqlarni o'tkazish.

Agar komitent va komitent shartnomada komitentning komitent tovarini xaridordan avans sifatida olingan mablag'lardan haqni ushlab qolish imkoniyatini nazarda tutsa, bu holda ushlab qolingan summalar komissioner uchun avans hisoblanadi va Rossiya Federatsiyasi Soliq kodeksining 167-moddasi 1-bandining 2-kichik bandiga muvofiq QQS soliqqa tortiladi.

QQS bo'yicha hisob-kitoblarda qo'llaniladigan hujjatlarni yuritish (to'ldirish) shakllari va qoidalari Rossiya Federatsiyasi Hukumatining 2011 yil 26 dekabrdagi 1137-sonli qarori (bundan buyon matnda 1137-son qarori deb yuritiladi) bilan tartibga solinadi. Eslatib o'tamiz, 2014 yil 1 oktyabrdan boshlab 1137-sonli qaror Rossiya Federatsiyasi Hukumatining 2014 yil 30 iyuldagi 735-son qarori bilan o'zgartirilgan holda kuchga kiradi.

Agar komitentdan avans to'lovi olingan bo'lsa, komissioner avans uchun schyot-fakturani tuzadi va unda olingan (ushlab qo'yilgan) komissiya miqdorini aks ettiradi.

Bunday schyot-fakturada sotuvchi sifatida komissioner, xaridor sifatida esa vositachilik xizmatlarini sotib oluvchi komissioner ko‘rsatiladi.

Komissiyachi komissiyaning bir qismidagi oldindan to'lov summasi uchun schyot-fakturani savdo kitobida va olingan va berilgan schyot-fakturalar jurnalining 1-qismida (keyingi o'rinlarda Jurnal deb yuritiladi) ro'yxatdan o'tkazadi. Ro'yxatga olish komitentdan yoki xaridordan komitent foydasiga avans olingan va undan komissiya ushlab qolingan soliq davrida amalga oshiriladi. Komissiya agenti o'sha soliq davridagi QQS deklaratsiyasida komissiya to'lovi bo'yicha oldindan to'lov bo'yicha hisoblangan soliq summasini aks ettiradi.

Komissiya agenti va xaridor o'rtasida bitim tuzilayotganda birlamchi hujjatlar va schyot-faktura (shu jumladan, xaridorning avans to'lovi summasi) vositachi (shu jumladan QQS to'lovchisi bo'lmagan) tomonidan o'zini ko'rsatgan holda tayyorlanishi kerak. sotuvchi. Komissioner tomonidan xaridorga berilgan schyot-faktura jurnalning 1-qismida komissionerda ro'yxatga olinadi. Bunday schyot-faktura savdo kitobida aks ettirilmagan, chunki komissiya agenti QQS bo'yicha soliq solinadigan bazaga ega emas.

Keyinchalik, komissioner xaridor uchun schyot-fakturada ko'rsatilgan ma'lumotlarni komitentga o'tkazadi. Komitentdan olingan ma'lumotlar asosida komitent sotilgan tovarlar uchun schyot-fakturani tuzadi va uni komitentga taqdim etadi.

Komitentning schyot-fakturasi sanasi komissionerning xaridorga bergan schyot-fakturasi sanasiga to'g'ri kelishi kerak (1137-sonli qarorning 1-ilovasi 1-bandining "a" kichik bandi). Komitent o'zini sotuvchi sifatida, tovarning yakuniy xaridorini esa xaridor sifatida ko'rsatadi (1137-sonli qarorning 1-ilovasining 1-bandining "i" kichik bandi).

Komitentdan schyot-fakturani olgandan so'ng, komissioner uni jurnalning 2-qismida ro'yxatdan o'tkazishi kerak. Shu bilan birga, ushbu hujjat xaridlar kitobida aks ettirilmagan, chunki komissioner QQSni ushlab qolish huquqiga ega emas.

Komissioner komissionerning hisobotini tasdiqlaganidan so'ng, komitent komitentga komissiya miqdori uchun schyot-faktura beradi, uni savdo kitobida va jurnalning 1-qismida ro'yxatdan o'tkazadi. Komissiya agenti komissiya to'lovi bo'yicha hisoblangan soliq summasini hisobot tasdiqlanganda soliq davrida QQS deklaratsiyasida aks ettiradi.

Bundan tashqari, komissioner komissiyaga nisbatan hisoblangan oldindan to'lovdan QQSni ushlab qolish huquqiga ega.

Komissiya agenti oldindan to'lovning komissiya to'lovi bo'yicha hisob-kitob summasi uchun schyot-fakturani xarid kitobida qayd etadi va uni QQS deklaratsiyasida aks ettiradi.

Komissiya shartnomasi bo'yicha tovarlarni sotishda 1C: Buxgalteriya 8 dasturida (rev. 3.0) komissionerning pozitsiyasini aks ettirish uchun quyidagi misolni ko'rib chiqaylik.

Misol

Tashkilot "TF Mega" YoAJ (kommitent) "Trading House Kompleksny" YoAJ (komissiya agenti) bilan komissiya shartnomasi tuzdi, unga ko'ra komissioner komitentning tovarlarini ulgurji xaridorlarga haq evaziga sotadi. Ikkala kompaniya ham umumiy soliq tizimini (OSNO) qo'llaydi va QQS to'lovchilari hisoblanadi. Shartnoma shartlariga ko'ra, komissioner tovarlarni o'tkazish uchun schyot-fakturada ko'rsatilgan narxlardan past bo'lmagan narxlarda sotadi va hisob-kitoblarda ishtirok etadi. Qo'shimcha foyda asosiy shaxsga tegishli. Komissionerning to'lovi sotilgan tovarlar uchun olingan daromadning 10 foizini tashkil qiladi. Komissioner mukofotni xaridordan olingan mablag'lardan, shu jumladan avans sifatida olingan mablag'lardan ushlab qoldiradi. Shartnoma shartlariga ko'ra, komissioner har oyda komitentga hisobot berishga majburdir.

2014 yil 19 iyunda komissioner xaridordan NPO Monolitdan 19 500,00 rubl (shu jumladan QQS 18% - 2 974,58 rubl) miqdorida tovarlarni kelgusida etkazib berish uchun avans to'lovi sifatida oldi. Qabul qilingan mablag'lar asosida komissioner xaridorga oldindan to'lov uchun schyot-faktura berdi.

2014 yil 20 iyunda komissioner 1950,00 rublni tashkil etgan 10% miqdorida ish haqini ushlab qolgan holda, 17 550,00 rubl miqdorida komitentga pul o'tkazdi. (QQS bilan 18% - 297,46 rubl). Bunday ushlab qolish tovarlarni jo'natish bo'yicha komissiya topshirig'ini bajarish sanasidan oldin sodir bo'lganligi sababli, ushlab qolingan summa komissioner uchun avans to'lovi bo'lgan, shuning uchun komissioner ushlab qolingan komissiya miqdori uchun komitentga avans schyot-fakturasini bergan.

2014-yil 30-iyun kuni komissioner komitentga iyun oyi hisobotini taqdim etdi, unda xaridordan mablag‘lar kelib tushganligi, shuningdek, xaridor uchun hisob-fakturada ko‘rsatilgan ma’lumotlar aks ettirilgan.

2014-yil 1-iyulda komissioner komitentdan qayta rasmiylashtirilgan avans schyot-fakturasini oldi.

2014 yil 2 iyulda direktor 50 000,00 rubl miqdorida 10 ta Elektrosila changyutgichni komissionerga topshirdi. (QQS bilan 18% - 7627,12 RUB).

2014 yil 7 iyulda komissioner har biri 6500,00 rubldan 3 ta changyutgich jo'natdi. (QQS 18%) xaridorga NPO Monolit va 2014 yil 25 iyulda - 6 100,00 rubl uchun 5 ta changyutgich. (QQS bilan 18%) xaridorga Plotnik+ MChJ.

25 iyul kuni komissioner xaridordan "Plotnik+" MChJdan jo'natilgan tovarlar uchun to'lov sifatida 30 500,00 rubl (shu jumladan 18% QQS - 4 652,54 rubl) miqdorida naqd pul oldi. Komissiya agenti olingan summadan 3050,00 rublni tashkil etgan 10 foizlik mukofotni ushlab turdi. (QQS bilan 18% - 465,25 rubl).

27 450,00 rubl miqdorida olingan tovarlar uchun naqd pul. komissioner 2014 yil 28 iyulda komitentga o'tdi.

2014 yil 31 iyulda komissioner komitentga iyul oyi uchun savdo hisobotini taqdim etdi, unga ko'ra sotilgan tovarlar miqdori 50 000,00 rublni tashkil etdi. (QQS 18%, shu jumladan - 7 627,12 rubl), komissiya miqdori esa 5 000 rublni tashkil qiladi. (QQS bilan 18% - 762,71 rubl).

Komissioner hisobotga komissiya uchun hujjatlar to'plamini (schyot-faktura, akt, schyot-faktura), xaridor uchun hisob-fakturada ko'rsatilgan ma'lumotlarni va "Plotnik+" MChJdan olingan mablag'lar to'g'risidagi ma'lumotlarni ilova qiladi.

2014 yil 1 avgustda komissioner direktordan qayta rasmiylashtirilgan "yuk tashish" schyot-fakturalarini oldi.

Buxgalteriya siyosati va buxgalteriya hisobini o'rnatish

Eslatib o'tamiz, 1C: Buxgalteriya 8 versiyasi 3.0 dasturida komissiya savdosi doirasida operatsiyalarni hisobga olishni to'g'ri tashkil etish uchun biz 8-sonda yozgan buxgalteriya parametrlari uchun tegishli sozlashlarni amalga oshirish kerak. (avgust) 2014 yil uchun BUKH.1C (16-bet).

Shuni ham eslatib o'tamizki, hisob-kitob hisobvaraqlari katalogdagi bir xil nomdagi giperhavoladan foydalangan holda kontragentlar bilan hisob-kitoblar sozlamalarida ko'rsatilgan hisobvaraqlarga muvofiq sukut bo'yicha o'rnatiladi. Qarama-qarshi tomonlar(bob Kataloglar).

Xaridordan oldindan to'lov uchun schyot-fakturalarni ro'yxatdan o'tkazish

Xaridordan pul mablag'larini olish ham, avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazish ham dastur bo'limidan amalga oshiriladi. Bank va kassa.

2014 yil 19 iyunda NPO Monolit xaridoridan 19 500,00 rubl miqdoridagi avans to'lovi hujjat bilan ro'yxatga olingan. Joriy hisob raqamiga kvitansiya operatsiya turi bilan Xaridordan to'lov. Hujjat asosida tuzilishi mumkin Xaridorga to'lash uchun schyot-fakturalar.

Mijozlardan olingan avanslar uchun hisob-fakturalarni avtomatik ravishda yaratish uchun siz ishlov berishdan foydalanishingiz kerak , navigatsiya panelidagi giperhavola orqali kirish mumkin Oldindan hisob-fakturalar.

Belgilangan davr uchun tanlangan avanslar uchun schyot-fakturalar ro'yxatini giperhavola orqali ko'rish mumkin Oldindan hisob-fakturalar ro'yxatini oching.

Bizning misolimiz shartlariga ko'ra, avtomatik ishlov berish natijasida NPO Monolit xaridoridan olingan avans to'lovi uchun hisob-faktura ro'yxatga olinadi (1-rasm). Hisob-fakturaning savdo kitobida, dalada aks ettirilmasligini ta'minlash uchun Hisob-faktura turi Direktorning avans uchun, va hozir faol maydonda Majburiyatli bosh "TF Mega" YoAJ nomini ko'rsating.

Guruch. 1. Asosiy qarz oluvchi tomonidan oldindan to'lash uchun xaridorga berilgan schyot-faktura

Bunday holda, hujjatni joylashtirishda Asosiy qarzni oldindan to'lash uchun berilgan schyot-faktura QQS sotish Hisob-faktura jurnali.

Maydonda Operatsiya turi kodi 05 - Kotibiyat beruvchining tovarlari, ishlari, xizmatlari uchun avanslar.

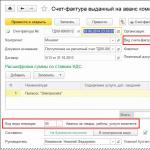

Komissiya uchun avans schyot-fakturasini ro'yxatdan o'tkazish

Komissiya haqiqatda komitent tomonidan o'tkazilmaganligi sababli, lekin komitent tomonidan komitent tovarini xaridordan avans sifatida olingan mablag'lardan ushlab qolinganligi sababli, qayta ishlash. Avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazish avtomatik ravishda komissiya uchun avans hisob-fakturasini yaratmaydi.

Qayta ishlash shaklida Avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazish tugmasini bosishingiz kerak Qo'shish va chiziqni quyidagi tarzda qo'lda to'ldiring (2-rasm):

- dalada Qarama-qarshi tomon direktorning nomi ko'rsatilgan - "TF Mega" YoAJ;

- dalada Shartnoma komitent bilan tuzilgan komissiya shartnomasining nomi ko'rsatilgan (qiymati Shartnoma turi o'rnatilishi kerak Sotish uchun asosiy (asosiy) bilan);

- dalada so'm 1950,00 qiymati ko'rsatilgan va maydonlarda % QQS Va QQS qiymatlari mos ravishda ko'rsatilgan 18/118 Va 297,46 ;

- Siz asosiy hujjat sifatida qo'lda hujjat yaratishingiz va tanlashingiz mumkin Kontragent bilan hisob-kitoblar to'g'risidagi hujjat, dalalarda qayerda In. raqam Va In. sana Siz ma'lumot uchun komissiya ushlab qolingan asosiy qarzga pul o'tkazish uchun to'lov topshiriqnomasining raqami va sanasini ko'rsatishingiz mumkin;

- dalada Sana siz, masalan, komitentga pul mablag'larini o'tkazish sanasini, ya'ni 2014 yil 20 iyunni ko'rsatishingiz mumkin (agar komissioner o'ziga tegishli bo'lgan mablag'larni tasarruf etish huquqini ayni paytda tan olsa).

Guruch. 2. Komissiyani oldindan to'lash uchun schyot-fakturani ro'yxatdan o'tkazish

Tugma orqali Bajarish qo'lda kiritish asosida komissiyani oldindan to'lash uchun hisob-faktura ro'yxatga olinadi.

Hujjat shaklida Hisob-faktura oldindan to'lash uchun berilgan dalada Hisob-faktura turi qiymati belgilanishi kerak Oldindan uchun, va dalada Operatsiya turi kodi- ma'nosi 02 (Olingan avanslar). Maydon Nomenklatura qo'lda to'ldirish kerak.

Esda tuting: sotuvchida (komissiya agentida) xaridor (qo‘mita) tomonidan avans to‘lovini o‘tkazish uchun to‘lov hujjati yo‘qligi sababli, maydonlar To'lov hujjati raqami: Va dan: to'ldirilmaydi.

Hujjat rasmiylashtirilgandan so'ng, buxgalteriya registriga qo'shilgan qiymat bo'yicha soliq hisoblanganligini aks ettiruvchi yozuv kiritiladi:

Debet 76.AB Kredit 68.02 - ushlab qolingan komissiya bo'yicha QQS miqdori uchun.

Jamg'arma registriga QQS sotish voqea bilan yozuv kiritiladi Oldindan olingan berilgan schyot-fakturani savdo kitobida va axborot reestrida ro'yxatdan o'tkazish Hisob-faktura jurnali Berilgan schyot-fakturani jurnalning 1-qismida aks ettirish uchun tegishli yozuv kiritiladi.

Direktordan qayta rasmiylashtirilgan avans schyot-fakturasini rasmiylashtirish

Direktor tomonidan uning nomidan qayta rasmiylashtirilgan avans schyot-fakturasini ro'yxatdan o'tkazish uchun siz avval hujjatni rasmiylashtirishingiz kerak. Komitentga xabar bering operatsiya turi bilan Savdo hisoboti(hujjat giperhavola orqali mavjud Komitentlarga hisobot bo'limidan navigatsiya panelida Xaridlar).

Hujjat shakli bir nechta yorliqlardan iborat. Xatcho'pda Asosiy direktorga hisobotning asosiy tafsilotlarini ko'rsatish kerak: hisobotning raqami va sanasi, direktorning nomi va u bilan tuzilgan shartnoma raqami, komissiyani hisoblash usuli, qo'shilgan qiymat solig'i stavkasi. komissiya, yig‘im hisobini yuritish tartibi, yig‘im uchun hisob-fakturaning sanasi va raqami ro‘yxatga olinadi.

Sizga shuni eslatib o'tamizki, dalalar Hisoblash usuli Va % ish haqi sukut bo'yicha to'ldiriladi, agar bu rekvizitlar komitent bilan tuzilgan shartnoma ma'lumotnomasining elementi shaklida to'ldirilgan bo'lsa.

Maydonlardagi miqdorlar Jami Va QQS (shu jumladan) komitentning sotilgan tovarlariga nisbatan ham, komissiyaga nisbatan ham hujjat shakli yorlig'ida to'ldirilgan ma'lumotlarga muvofiq avtomatik ravishda hisoblanadi. Mahsulotlar va xizmatlar. 2014 yil iyun oyidan beri komissioner tovarlarni sotmagan, xatcho'p Mahsulotlar va xizmatlar to'ldirilmagan.

Xatcho'pda Naqd pul xaridorlardan olingan mablag'lar to'g'risidagi ma'lumotlar ko'rsatilgan (3-rasm):

- To'lov hisoboti turi to'lov variantini tanlang Oldindan;

- dalalarda sana, shuningdek olingan avans to'lovi summasiga, amaldagi QQS stavkasiga va ushbu avans to'lovidan hisoblangan soliq summasiga mos keladigan qiymatlar ko'rsatiladi.

Guruch. 3. Xaridordan komitentga hisobotda avansni rasmiylashtirish.

2014 yil iyun oyidan beri komissiya tovarlari sotilmagan va hujjatni joylashtirishda komissionerga hech qanday haq hisoblanmagan. Komitentga xabar bering 2014 yil 30 iyun holatiga ko'ra buxgalteriya registrlari va jamg'arish registrlarida hech qanday harakat yo'q. Biroq, yaratilgan hujjat uni direktordan qayta rasmiylashtirilgan schyot-fakturani ro'yxatdan o'tkazishda asosiy hujjat sifatida ko'rsatish uchun zarurdir (bo'lim). Xaridlar, giperhavola Hisob-fakturalar qabul qilindi, tugmasi Yaratish).

Ochilgan ochiladigan menyuda turini tanlang Oldindan to'lov uchun hisob-faktura. Ochilgan hujjatda siz uning maydonlarini to'ldirishni tekshirishingiz va ularni quyidagicha tahrirlashingiz kerak (4-rasm):

- dalada Hisob-faktura raqami Va dan

- dalada Qabul qilingan

- dalalarda Qarama-qarshi tomon Va Shartnoma

- dalalar Miqdori, % QQS Va QQS

- dalada Operatsiya turi kodi qiymatini belgilash kerak 05 (tovar, ishlar, komitentning xizmatlari uchun avanslar).

Guruch. 4. Komitentdan qayta rasmiylashtirilgan avans schyot-fakturasini rasmiylashtirish

Hujjatni joylashtirishda Oldindan to'lov uchun olingan schyot-faktura jamg'arish registridagi buxgalteriya yozuvlari va harakatlari yaratilmaydi QQS xaridlari, lekin axborot reestriga faqat yozuv kiritiladi Hisob-faktura jurnali.

Shunday qilib, direktordan qayta rasmiylashtirilgan avans schyot-fakturasi sotib olish kitobida ro'yxatga olinmaydi, lekin jurnalning 2-qismida aks ettirilgan.

Komissiyaga qabul qilingan tovarlarni hisobga olish

Komissiyaga qabul qilingan tovarlarni qabul qilishni ro'yxatdan o'tkazish uchun bo'limdan kerak Xaridlar hujjat yaratish Tovar va xizmatlarni qabul qilish operatsiya turi bilan Tovarlar, xizmatlar, komissiya.

Hujjat yuk jo'natuvchining yuk hujjatlariga (yo'l varaqasiga) muvofiq to'ldiriladi. E'tibor bering, direktor bilan shartnomani tanlash oynasida faqat shartnoma turiga ega bo'lgan shartnomalar ko'rsatiladi:

- Yetkazib beruvchi bilan;

- Sotish uchun asosiy (asosiy) bilan;

- Xarid qilish uchun komissiya agenti (agent) bilan.

Katalogda Kontragentlar shartnomalari Amaldagi shartnoma shaklida tafsilotlar maydonini to'ldirish tavsiya etiladi Komissiya, shuning uchun hujjatda Komitentga xabar bering komissiya avtomatik ravishda hisoblab chiqilgan.

Bizning misolimizda Hisoblash usuli sifatida o'rnatiladi Sotish summasining foizi, A Hajmi sifatida o'rnatilgan 10 % .

Ustun ichida Hisob balansdan tashqari hisob 004.1 "Komissiyaga qabul qilingan tovarlar" ko'rsatilgan. Hujjat joylashtirilgandan so'ng, buxgalteriya registriga faqat komitentdan qabul qilingan tovarlarning umumiy summasi uchun ko'rsatilgan hisobvaraqning debeti sifatida yozuv kiritiladi. Sizga shuni eslatib o'tamizki, hujjat uchun Tovar va xizmatlarni qabul qilish ma'nosi Hisoblar avtomatik ravishda to'ldirilgan bo'lsa, ma'lumotlar registrini sozlashdan foydalanishingiz kerak Ob'ektlarning buxgalteriya hisobi, bu katalogdan bir xil nomdagi giperhavola orqali mavjud Nomenklatura, bo'limida joylashgan Kataloglar.

Komissiya bo'yicha qabul qilingan tovarlarni sotish

NPO Monolit xaridoriga konsignatsiya tovarlarini sotish operatsiyasi hujjat bilan ro'yxatdan o'tkaziladi Tovar va xizmatlarni sotish hujjat operatsiya turi bilan Tovarlar. Hujjat ilgari taqdim etilganlar asosida ham tuzilishi mumkin Xaridorga to'lash uchun schyot-fakturalar(ushbu hujjatlarga kirish bo'limidan taqdim etiladi Sotish).

Tovar va xizmatlarni sotish

Kredit 004.1 - komitent tomonidan sotilgan tovarlarning balansdan tashqari qiymati uchun; Debet 62.02 Kredit 62.01 - xaridordan olingan avans qiymati uchun; Debet 62.01 Kredit 76.09 - QQSni hisobga olgan holda sotilgan mahsulot tannarxi uchun.

Korporativ daromad solig'i bo'yicha soliq hisobini yuritish uchun tegishli summalar ham resurslarda qayd etiladi Miqdori NU Dt Va Miqdori NU Kt.

Bundan tashqari, jamg'arma registriga yozuv kiritiladi harakat ko'rinishi bilan Kelyapti sotilgan konsignatsiya tovarlari tannarxi bo'yicha.

Konsignatsiya tovarlarini jo'natish uchun schyot-fakturani ro'yxatdan o'tkazish uchun siz hujjat yaratishingiz kerak Hisob-faktura berilgan hujjat asosida Tovar va xizmatlarni sotish.

Hujjatning barcha tafsilotlari Hisob-faktura berilgan amalga oshirish uchun avtomatik ravishda va maydonda to'ldiriladi Operatsiya turi kodi qiymati belgilanishi kerak 04 - direktorning tovarlari, ishlari, xizmatlari.

Hujjatni joylashtirishda jamg'arish registridagi buxgalteriya yozuvlari va harakatlari yaratilmaydi QQS sotish, lekin axborot reestriga faqat yozuv kiritiladi Hisob-faktura jurnali.

2014 yil 25 iyulda xaridor Plotnik+ MChJga konsignatsiya tovarlarini sotish bo'yicha operatsiyalar ham xuddi shunday tarzda rasmiylashtiriladi.

Sotilgan tovarlar to'g'risida jo'natuvchiga hisobot berish

Iyul oyi uchun komissiyani hisoblash va uni asosiy qarzdan ushlab qolish uchun siz oyning oxirgi kunida boshqa hujjat yaratishingiz kerak. Komitentga xabar bering hujjat operatsiya turi bilan Savdo hisoboti.

Belgilangan hujjat hujjat asosida tuzilishi mumkin Direktordan tovarlar va xizmatlarni olish, va yorliqdagi jadval qismi Mahsulotlar va xizmatlar tugmasini bosish orqali avtomatik ravishda to'ldirish mumkin To'ldirish va variantni tanlash Shartnoma bo'yicha sotilgan to'ldirish(hujjatning jadval qismi sotilgan, ammo boshqa hisobotlarda hali aks ettirilmagan komitentning tovarlari bilan to'ldiriladi).

Xatcho'pni to'ldirgandan so'ng Mahsulotlar va xizmatlar shunday ko'rinadi - rasm. 5.

Guruch. 5. Iyul oyi uchun komissiyaga hisobot bering, "Tovarlar va xizmatlar" yorlig'i

Komissiyani direktorning daromadidan darhol yechib olish uchun, yorliqda Hisob-kitoblar bayroqni o'rnatish kerak Komissiyani asosiy qarzdan ushlab qolish.

Komissiya hisob-fakturasini ro'yxatdan o'tkazgandan so'ng, xatcho'plar Asosiy hujjat Komitentga xabar bering quyidagi shaklni oladi - rasm. 6.

Guruch. 6. Iyul oyi uchun komissiyaga hisobot bering, "Asosiy" yorlig'i

Xatcho'pda Naqd pul Xaridorlardan olingan mablag'lar haqida ma'lumot beradi:

- sohasida xaridor NPO "Monolit" nisbatan To'lov hisoboti turi to'lov variantini tanlang Oldindan ofset, va dalalarda Hodisa sanasi, summasi, % QQS, QQS xaridordan olingan mablag'lar sanasi va miqdori ko'rsatilgan;

- dalada xaridor Plotnik+ MChJga nisbatan To'lov hisoboti turi to'lov variantini tanlang To'lov, va dalalarda Hodisa sanasi, summasi, % QQS, QQS Xaridordan olingan mablag'larning sanasi va miqdori ko'rsatilgan.

Hujjat natijasida Komitentga xabar bering quyidagi operatsiyalar yaratiladi:

Debet 76.09 Kredit 76.09 - komissiya bo'yicha hisob-kitob avans summasi uchun; Debet 76.09 Kredit 90.01.1 - hisoblangan komissiya yig'imlaridan tushgan daromadlar miqdori uchun; Debet 90.03 Kredit 68.02 - komissiya to'lovlari bo'yicha hisoblangan QQS summasi uchun.

Korporativ daromad solig'i bo'yicha soliq hisobini yuritish uchun 1C: Buxgalteriya 8 dasturi, 3.0 nashrida tegishli summalar ham resurslarda qayd etilgan. Miqdori NU Dt Va Miqdori NU Kt.

Bundan tashqari, yozuvlar quyidagi jamg'arish registrlarida amalga oshiriladi:

- Mualliflarning sotilgan tovarlari va xizmatlari harakat ko'rinishi bilan Iste'mol sotilgan konsignatsiya tovarlari tannarxi bo'yicha;

- QQS sotish komissiya miqdori uchun.

E'lon qilingan hujjat Sotish uchun berilgan hisob-faktura, hujjat asosida yaratilgan Komitentga xabar bering, jamg'arish registrlarida buxgalteriya yozuvlari va harakatlarini yaratmaydi, faqat ma'lumot registriga yozuv kiritadi. Hisob-faktura jurnali.

Direktordan qayta rasmiylashtirilgan schyot-fakturalarni rasmiylashtirish

Komitentdan qayta rasmiylashtirilgan schyot-fakturalarni rasmiylashtirish hujjat asosida amalga oshiriladi Komitentga xabar bering 2014 yil 31 iyul. Tugmani bosish asosida yarating, kengaytirilgan vertikal menyuda siz variantni tanlashingiz kerak Hisob-faktura qabul qilindi ko'rinish bilan Qabul qilish uchun faktura. Ochilgan hujjatda siz uning maydonlarini to'ldirishni tekshirishingiz va ularni quyidagicha tahrirlashingiz kerak (7-rasm):

- dalada Hisob-faktura raqami Va dan direktorning schyot-fakturasining raqami va sanasi ko'rsatilgan;

- dalada Qabul qilingan komitentning schyot-fakturasining haqiqiy kelib tushgan sanasi ko'rsatilgan;

- dalalarda Qarama-qarshi tomon Va Shartnoma komitent va komitent bilan tuzilgan shartnoma ko'rsatilishi kerak;

- dalalar Miqdori, % QQS Va QQS direktorning hisob-fakturasi ma'lumotlariga muvofiq to'ldirilishi kerak;

- dalada Operatsiya turi kodi qiymatini belgilash kerak 04 (Tovarlar, ishlar, direktorning xizmatlari).

Guruch. 7. Direktordan qayta rasmiylashtirilgan schyot-fakturani rasmiylashtirish

2014 yil 25 iyuldagi 30 500,00 rubl miqdorida asosiy qarzdan ikkinchi qayta rasmiylashtirilgan schyot-faktura xuddi shu tarzda ro'yxatga olingan.

Hujjatni joylashtirishda Qabul qilish uchun olingan faktura jamg'arish registrlarida buxgalteriya yozuvlari va harakatlari yaratilmaydi, faqat ma'lumotlar registriga yozuv kiritiladi. Hisob-faktura jurnali.

Shunday qilib, direktordan qayta rasmiylashtirilgan schyot-fakturalar sotib olish kitobida ro'yxatdan o'tkazilmaydi, faqat qabul qilingan va berilgan schyot-fakturalar jurnalining 2-qismida aks ettirilgan.

Qabul qilingan avans bo'yicha QQSni ushlab qolish

Komissiya aslida oldindan o'tkazilmaganligi sababli, QQS hisobi tizimida ro'yxatdan o'tgan avans hujjati yo'qligi sababli, tartibga solish operatsiyasi Xarid qilish kitobi yozuvlarini yaratish yorliqda xarid kitobini avtomatik ravishda yozib oling Qabul qilingan avanslar shakllanmaydi.

Avans to'lovi sifatida ushlab qolingan komissiyadan QQSni ushlab qolishni aks ettirish uchun hujjatdan foydalanishning eng oson yo'li. QQSni chegirib tashlash uchun aks ettirish, komissiya uchun avans hisob-fakturasi asosida uni yaratish.

Yorliqdagi ochilgan hujjatda Asosiy(8-rasm) siz chegirma sanasini ko'rsatishingiz kerak (2014 yil 31 iyul), shuningdek quyidagi bayroqlarni tekshiring: Xarid qilish kitobi yozuvi sifatida foydalaning; E'lonlarni yaratish; Hisob-faktura sifatida hisob-kitob hujjatidan foydalaning.

Guruch. 8. “QQSni chegirib tashlash uchun aks ettirish” hujjati

Xatcho‘p Mahsulotlar va xizmatlar komissiyani oldindan to'lash uchun berilgan hisob-faktura ma'lumotlari bilan avtomatik ravishda to'ldiriladi.

Hujjat natijasida QQSni chegirib tashlash uchun aks ettirish quyidagi simlar hosil bo'ladi:

Debet 68.02 Kredit 76.AB - kompensatsiya komissiyalari bo'yicha QQS miqdori uchun.

Bundan tashqari, hisoblangan QQS summasi uchun jamg'arish reestriga yozuv kiritiladi QQS xaridlari.

Kontragentlar bilan hisob-kitoblar

"Plotnik+" MChJdan pul mablag'larini qabul qilish va komitentga mablag'larni o'tkazish bo'yicha operatsiyalarni ro'yxatdan o'tkazganingizdan so'ng, siz xaridorlarning komissionerga qarzi yo'qligini va komitentdan komitentga qarz yo'qligini tekshirishingiz mumkin. Buning uchun, masalan, 62 "Xaridorlar va mijozlar bilan hisob-kitoblar" va 76.09 "Turli qarzdorlar va kreditorlar bilan boshqa hisob-kitoblar" schyotlari bo'yicha balansni yaratish kerak.1C 8.3 Buxgalteriya dasturida komissiya savdosini qanday aks ettirish mumkin? Komissiya savdosi bir shaxs (komitent) shartnoma asosida boshqa shaxsga (komissiya agentiga) o'z tovarini haq evaziga sotishni ishonib topshirishini anglatadi. Komissiyaviy savdoning o'ziga xos xususiyati shundaki, tovar sotuvchining mulkiga aylanmaydi. Komitentdan kvitansiya ro'yxatdan o'tkazilganda, tovarlar aks ettiriladi va balansdan tashqari hisobda ro'yxatga olina boshlaydi. Keling, 1C 8.3 "Korxona hisobi 3.0" dasturida komissiya savdosi jarayoni qanday ko'rsatilishi mumkinligini ko'rib chiqaylik. Tovarlarni komissiyaga qabul qilish 1C 8.3 Tovarlarni komissiyaga qabul qilishni aks ettirish uchun dastur "Qabul qilish: Tovarlar, xizmatlar, komissiya" hujjatidan foydalanadi. Hujjat yaratish uchun "Xaridlar" menyusiga, "Kvitansiyalar (aktlar, hisob-fakturalar)" pastki menyusiga (havola) o'ting. Hujjatlar ro'yxati bo'lgan oynada "Qabul qilish" tugmasini bosing.

1C buxgalteriya hisobi 8.3 da komissiya savdosi: direktor va komissioner bilan buxgalteriya hisobi

Qo'shilgan qiymat solig'i bo'yicha hisob-kitoblarda foydalaniladigan xarid kitobini yuritish qoidalari, sotib olish kitobida komitent (agent) tomonidan komitentdan (komitentdan) sotish uchun berilgan tovarlar (ishlar, xizmatlar), mulkiy huquqlar uchun olingan schyot-fakturalar qayd etilmaydi; shuningdek, olingan to'lov miqdori, kelgusi etkazib berish uchun qisman to'lov. Binobarin, komissioner (bizning holimizda “Subkomissiya agenti” tashkiloti) komitentni (bizning holimizda “Komissiya agenti” tashkiloti) avans olish va avans uchun schyot-fakturani rasmiylashtirish fakti to‘g‘risida xabardor qilishi shart. Komitent komissionerning schyot-fakturasi yozilgan sanaga kelib, xaridor nomidan avans to'lash uchun o'z schyot-fakturasini berishi shart.

Komissioner komitentdan o'zi tomonidan berilgan avans schyot-fakturasining nusxasini olishi va uni schyot-faktura jurnalida ro'yxatdan o'tkazishi shart.

Komissiya agenti bilan 1 soniyada komissiya savdosi: buxgalteriya 8 (rev. 3.0)

1C 8.3 Buxgalteriya hisobi 3.0 da komissiya savdosi bo'yicha biznes operatsiyalarini komitent bilan aks ettirish xususiyatlari keyingi maqolada muhokama qilinadi. Komissiyaga qabul qilingan tovarlarni qabul qilish - 1C 8.3 da komissioner bilan buxgalteriya hisobi. Keling, kvitansiya (aktlar, schyot-fakturalar) hujjatini yaratamiz va uni tovar, xizmatlar, komissiya shakli bilan to'ldiramiz: Kontragentlar ma'lumotnomasidan shartnomani topshiradigan tashkilotni tanlang. komitent (principal) bilan turi bilan shartnoma tuzildi. Shartnomada siz hisob-kitob usullaridan birini tanlashingiz kerak: Komissiya guruhidagi tovarlarni qo'shish yoki tanlash orqali hujjatni to'ldiramiz: Qabul qilingan hujjatlarni joylashtirish: quyidagi harakatni amalga oshiradi: tovar balansdan tashqari hisobda hisobga olinadi. Hisob 004.01 Komissiyaga qabul qilingan tovarlar: Komissionerdan olingan hujjatlarni aks ettirish ulgurji yoki chakana savdoda ishlaydigan komissionerlar uchun bir xil.

Keyinchalik, ularning xususiyatlarini ko'rib chiqaylik.

Buxgalteriya ma'lumotlari

Direktorning daromadidan komissiyani chegirib tashlash katagiga belgi qo'yganingizda, komissiya avtomatik ravishda direktorning daromadidan yechib olinadi va hisob-kitoblar 1C 8.3: Hujjatni joylashtirishda avtomatik ravishda to'ldiriladi. Keling, u qanday operatsiyalarni tuzganligini ko'rib chiqaylik: Hisob-fakturani yaratish uchun Bosh sahifa yorlig'idagi Hisob-fakturani yozish tugmasini bosing: 1C 8.3 da konsignatsiya tovarlarini sotish va sotib olish operatsiyalari bo'yicha komissiyaga hisobotni to'ldirish tartibi ham tavsiflangan. keyingi maqola. Mablag'larni direktorga o'tkazish Siz havolani bosish orqali direktorga to'lov topshirig'ini berishingiz mumkin, hujjat asosida kiriting Direktorlarga hisobot: Biz hujjatning to'ldirilganligini tekshiramiz.

1s 8.3 da komissiya savdosi: komissiya agenti bilan buxgalteriya hisobi

Shartnoma komissiyani hisoblash usulini ko'rsatishi mumkin - bizning holatlarimizda sotish summasining 10%. Jadval qismida "Mahsulotlar" yorlig'ida tegishli nomenklaturani tanlang - mahsulot, uning miqdori va narxi. Buxgalteriya hisobi 41.01 "Omborlardagi tovarlar" va 45.01 "Xarid qilingan tovarlar" o'tkazmalari tuzilgan dasturda avtomatik ravishda o'rnatiladi, hujjat joylashtirilganda faqat bitta e'lon hosil bo'ladi.

U tovarlarni 41.01 hisobidan, ya'ni ombordan 45 hisobvarag'iga o'tkazadi va egalik huquqini o'tkazmasdan jo'natadi. 1. Rasm 1. “Komissiya agenti” tashkiloti komitentdan sotish uchun tovar oldi. Ushbu operatsiyani o'z dasturida rasmiylashtirish uchun u “Tovar, xizmatlar, komissiya” hujjatidan foydalanadi shartnoma tuzuvchi tomonni va u bilan tuzilgan kelishuvni ko'rsatadi.

1C buxgalteriya hisobi 8.3 da komissiya savdosi: qo'mita va komissioner bilan buxgalteriya hisobi

Qo'shilgan qiymat solig'i bo'yicha hisob-kitoblarda qo'llaniladigan savdo kitobini yuritish qoidalari, komissionerlar (agentlar) tovarlarni (ishlarni, xizmatlarni) o'z nomidan sotishda xaridorga ular tomonidan berilgan schyot-fakturalarni, o'z nomidan mulkiy huquqlarni ro'yxatdan o'tkazmaydilar. shuningdek, schyot-fakturalar , ular tomonidan xaridorga to'lov miqdorini olgandan keyin, bo'lajak etkazib berish hisobiga qisman to'lash. Shuning uchun subkomissar o'z nomidan xaridorga besh kalendar kun ichida avans schyot-fakturasini berishi kerak. Dasturda avans to'lovlari uchun schyot-fakturalar maxsus ishlov berish yordamida avtomatik ravishda chiqariladi Avans to'lovlari uchun schyot-fakturalarni ro'yxatdan o'tkazish.

Har bir ish kunining oxirida davolanishni o'tkazish tavsiya etiladi.

1c da komissiya savdosi

Faqat bu holatda, hujjat komissiyaga tovarlarni qabul qilish operatsiyasini to'g'ri aks ettiradi. Eslatma: Yana bir shart bor - komissiya savdosi uchun "Komissiyadagi mahsulotlar" turiga ega alohida mahsulot kartalarini yaratish kerak. Biz jadval qismini qabul qilingan tovarlar bilan to'ldiramiz. Eng qulay usul - "Tanlash" tugmasidan foydalanish.

Mana tugallangan hujjatning namunasi: 1C da 267 ta video darslarni bepul oling:

- 1C Buxgalteriya 8.3 va 8.2 bo'yicha bepul video darslik;

- 1C ZUP 3.0 ning yangi versiyasi bo'yicha qo'llanma;

- 1C Savdoni boshqarish bo'yicha yaxshi kurs 11.

Endi siz 1C hujjatini joylashtirishingiz va uning buxgalteriya hisobida qanday aks etishini ko'rishingiz mumkin. "O'tish" tugmasini, keyin esa tugmani bosing. Tranzaktsiyalar oynasi ochiladi: Tovar 004.01 - "Komissiya bo'yicha tovarlar (omborga qabul qilingan)" balansdan tashqari hisobvarag'ida olinganligini ko'rish mumkin.

Muhim

Komissioner avans to‘lovi uchun schyot-fakturani (operatsiya turi kodi - 05) va sotish uchun schyot-fakturani (operatsiya turi kodi - 04) berdi. 8-ustunda xaridor, 10-ustunda sotuvchi ko'rsatilgan - komitent, 14-ustunda - komissioner tomonidan berilgan schyot-fakturalar komitentdan olingan jurnalning 2-qismidagi schyot-fakturalarga taalluqlidir. Jurnalning 2-qismining 10-ustunda subkomissar ko'rsatilgan (qarang.

Guruch. 14). 14-rasm. Subkomissarning hisob-faktura jurnalini ko'rib chiqamiz. Subkomissar avans to‘lovi uchun schyot-fakturani (operatsiya turi kodi - 05) va sotish uchun schyot-fakturani (operatsiya turi kodi - 04) berdi. 8-ustunda xaridor, 10-ustunda sotuvchi ko'rsatilgan - komissioner, 14-ustunda - subkomissiya tomonidan berilgan schyot-fakturalar komissionerdan olingan jurnalning 2-qismidagi schyot-fakturalarga ishora qiladi ( qarang.

Guruch. 15).

Moliyaviy inqirozning ko'rinishlaridan biri - ishlab chiqaruvchilardan tovarlar sotib olish uchun savdo tashkilotlarining mablag'larining etishmasligi yoki etishmasligi. Bu holat mahsulot ishlab chiqaruvchilar va savdo tashkilotlarini inqiroz davrida asosiy mablag‘ manbai bo‘lgan yakuniy iste’molchiga sotishning optimal usullarini izlashga undaydi. Muammoning yechimlaridan biri mahsulotlarni savdo tashkilotlariga komissiya shartnomasi asosida o‘tkazishdir. Iqtisodiyot fanlari doktori, Rossiya Federatsiyasi hukumati huzuridagi Moliya akademiyasining professori S.A. ishlab chiqaruvchi bilan komissiya shartnomasi bo'yicha mahsulotlarni sotish uchun "1C: Buxgalteriya 8" da buxgalteriya hisobi haqida gapiradi. Xaritonov.

Birinchidan

Ikkinchidan

Uchinchidan

Guruch. 1

1-jadval

Misol

Hisoblash tartibi

Komissiya shartnomasi bo'yicha mahsulotlarni sotish Rossiya Federatsiyasi Fuqarolik Kodeksining 51-bobi bilan tartibga solinadi. Bunday sotishning o'ziga xos xususiyati shundaki, mahsulot komissiya shartnomasi bo'yicha jo'natilganda, mulk huquqi yuk jo'natuvchidan (ishlab chiqaruvchi tashkilotdan) komissionerga o'tmaydi. Shunga ko'ra, buxgalteriya hisobida sotish uchun o'tkazilgan mahsulotning haqiqiy tannarxi 43-«Tayyor mahsulotlar» schyotining kreditidan 45.02-«Yuklab yuborilgan tayyor mahsulotlar» schyotining debetiga (oddiy sotishdagi kabi 90 «Sotish» schyoti emas) hisobdan chiqariladi. ). 45.02 hisobvarag'ida mahsulotlarni hisobga olish komissionerdan mahsulotni xaridorga topshirish to'g'risida bildirishnoma olinmaguncha amalga oshiriladi.

Komissiya shartnomasi bo'yicha mahsulotlarni sotish bir qator xususiyatlarga ega.

Birinchidan, komitent sotilmagan mahsulotlarni qaytarib olish huquqiga ega va bunday operatsiya tovar yetkazib berish shartnomasida bo'lgani kabi, etkazib beruvchidan tovar olish deb hisoblanmaydi. Buxgalteriya hisobida deklaratsiya teskari joylashtirish yo'li bilan rasmiylashtiriladi: 45.02 «Tayyor mahsulot jo'natilgan» schyotining kreditidan 43 «Tayyor mahsulotlar» schyotining debetiga.

Ikkinchidan, komitentning daromadlari miqdori komissioner tomonidan xaridorlardan olingan naqd pul tushumlarining butun miqdoridir.

Uchinchidan, komissioner komissiyani hisoblash usulidan qat'i nazar, komissiya miqdori bo'yicha schyot-fakturani taqdim etishga majburdir (sotish narxining foizi; belgilangan narxdan oshib ketgan barcha narsalar va boshqalar).

1-rasmda vositachi (savdo tashkiloti) hisob-kitoblarga jalb qilingan vaziyatda (eng odatiy holat) komissiya shartnomasi bo'yicha mahsulotlarni sotish operatsiyalarini "1C: Buxgalteriya 8" da aks ettirish diagrammasi ko'rsatilgan.

Guruch. 1

1-jadvalda ushbu operatsiyalarni ishlab chiqaruvchi tashkilotning buxgalteriya hisobi va soliq registrlarida aks ettirish bo'yicha yozuvlar jamlangan.

1-jadval

Quyidagi misol yordamida 1-jadvalda keltirilgan alohida operatsiyalarning "1C: Buxgalteriya 8" da aks ettirish tartibini ko'rib chiqamiz.

Misol

Ishlab chiqaruvchi “Belaya Akatsiya” MChJ (kommitent) va savdo tashkiloti “Averton” YoAJ (komissiya agenti) o‘rtasida 24-sonli komissiya shartnomasi tuzilib, uning doirasida 2009 yil 30 yanvarda 3 dona “Ayollar paltosi” mahsuloti jo‘natildi. yuk jo'natuvchining tayyor mahsulot ombori uni sotish uchun 11 800 rubl. birlik uchun (QQS bilan).

Shartnoma shartlarida komitentga mahsulotni oxirgi xaridorlarga belgilangan narxda sotish, mahsulotni sotishdan tushgan tushumni esa komitentga o‘tkazish topshirilishi belgilab qo‘yilgan. Komissiya shartnomasini bajarganlik uchun haq komissionerning hisoboti asosida sotish summasining 15 foizi miqdorida belgilanadi. Komissiya summasi komissioner tomonidan sotilgan mahsulotlar uchun o'tkaziladigan summadan ushlab qolinadi.

5 fevral kuni komissionerdan mahsulot sotilganligi to‘g‘risida hisobot olindi.

9-fevralda sotilgan mahsulotlar uchun ushlab qolingan ish haqini chegirib tashlagan mablag‘lar joriy hisobvarag‘iga o‘tkazildi.

Mahsulotlarni komissionerga jo'natish

Mahsulotlarni komissionerga jo'natish operatsiyasini ro'yxatdan o'tkazish va uni buxgalteriya hisobida aks ettirish uchun biz hujjatni kiritamiz Operatsiya bilan tovar va xizmatlarni sotish Sotish, komissiya.

Hujjat shaklining sarlavhasi tafsilotlarida biz ko'rsatamiz (2-rasmga qarang):

- hujjat sanasi - 30.01.2009 (yuborilgan sana);

- kontragent (komissiya agenti) - "Averton" YoAJ (katalogdan tanlash Qarama-qarshi tomonlar);

- kontragent bilan shartnoma - Komissiya shartnomasi No 24 (katalogdan tanlangan Kontragentlar shartnomalari, shartnoma parametrlarida siz ko'rsatishingiz kerak Shartnoma turi - Komissiya agenti bilan).

Guruch. 2

Yorliqda Tovarlar Biz komissiya agentiga topshirilgan mahsulotlarni hisobga olish uchun ma'lumotlarni ko'rsatamiz:

- nomenklatura - Ayollar paltosi (katalogdan tanlash Nomenklatura);

- miqdori - 3 dona;

- sotish narxi (QQSsiz) - 10 000 rubl.

- QQS stavkasi 18%.

Ustun QQS miqdori, shuningdek, buxgalteriya hisoblari bo'lgan ustunlar, dastur hujjatda aks ettirilgan operatsiya kontekstidan kelib chiqqan holda avtomatik ravishda to'ldiradi.

E'tibor bering, hujjat ko'rinishidagi savdo narxi faqat schyot-fakturaning bosma shaklini yaratish uchun ishlatiladi. Hujjatni buxgalteriya registrlariga joylashtirishda 43-“Tayyor mahsulotlar” schyotining kreditidan 45.02-“Tayyor mahsulot jo‘natilgan” schyotining debetiga ishlab chiqarishning rejalashtirilgan tannarxi bo‘yicha yozuvlar kiritiladi.

Shuni ham yodda tutingki, ushbu mahsulotni jo'natish operatsiyasi uchun schyot-fakturani rasmiylashtirishning hojati yo'q, chunki u qo'shilgan qiymat solig'ini hisoblash uchun savdo operatsiyasi sifatida tan olinmaydi.

Komissiya agentining savdo hisobotini aks ettirish

Savdo tashkilotidan olingan hisobotni direktorning buxgalteriya hisobida aks ettirish uchun hujjatni kiriting .

Hujjatning sarlavhasida biz ko'rsatamiz (3-rasmga qarang):

- hujjat sanasi - 02.05.2009 (komissar hisoboti sanasi);

- kontragent (komissiya agenti) - "Averton" YoAJ (kontragentlar katalogidan tanlangan);

- kontragent bilan kelishuv - 24-sonli Komissiya shartnomasi (kontragentlar shartnomalari katalogidan tanlangan).

Guruch. 3

Komissiyani hisoblash usuli ( Sotish summasining foizi) va komissiya foizi (15) dastur katalogdagi shartnoma xususiyatlarida ko'rsatilgan qiymatlarga muvofiq sukut bo'yicha to'ldiradi Kontragentlar shartnomalari.

Proplarda QQS masalan. Dastur joriy foydalanuvchi uchun standart soliq stavkasini sukut saqlaydi. Agar kerak bo'lsa, QQS stavkasi stavkalar ro'yxatidan tanlanishi mumkin.

Tab Tovarlar ko'rib chiqilayotgan misol uchun buyruq yordamida to'ldirish kerak To'ldirish -> Amalga oshirish bo'yicha to'ldirish hujjatdan olingan ma'lumotlar Tovar va xizmatlarni sotish komissionerga tovarlarni jo'natish uchun.

Bu holda jadval qismi quyidagi ma'lumotlarni o'z ichiga oladi:

- ustun Nomenklatura- ayollar ko'ylagi;

- ustun Miqdori- 3 dona;

- ma'ruzachilar Narx, summa, o'tkazma narxi, o'tkazma summasi, % QQS Va QQS miqdori yuk tashish hujjati ma'lumotlariga muvofiq to'ldirilgan;

- ma'ruzachilar Mukofot Va QQS bo'yicha ish haqi miqdori savdolar miqdori, ish haqini hisoblash usuli va komissiya foizi to'g'risidagi ma'lumotlar asosida avtomatik ravishda to'ldiriladi;

- ma'ruzachilar Buxgalteriya hisobi (BU) Va Buxgalteriya hisobi (NU)- 45.02 “Yuklangan tayyor mahsulotlar” hisobvarag‘i;

- ma'ruzachilar Daromad hisobi (IU) Va Daromad hisobi (IA)- 90.01.1 "UTIIga bog'liq bo'lmagan savdo daromadlari" hisobvarag'i;

- ustun QQS hisobi- 90.03 “Qo‘shilgan qiymat solig‘i” schyoti;

- ma'ruzachilar Xarajatlar hisobi (AC) Va Xarajatlar hisobi (OU)- buxgalteriya hisobi buxgalteriya hisobi rejasining 90.02.1 "UTIIga to'g'ri kelmaydigan savdo xarajatlari" hisobvarag'i va soliq hisobi dasturining buxgalteriya hisobi bo'yicha 90.02 "Sotish tannarxi" tegishli schyoti (daromad solig'i bo'yicha);

- ma'ruzachilar Subkonto (BU) Va Subkonto (NU)- ustki kiyim tikish.

Qo'shilgan qiymat solig'i stavkasi va subkontosining qiymati Nomenklatura ma'lumotnomasida mahsulot tavsifi ma'lumotlariga, daromadlar va xarajatlar hisobvaraqlari qiymatiga, QQS hisobvaraqlari - buxgalteriya hisobiga kiritilgan ob'ekt bo'yicha standart buxgalteriya hisoblari ma'lumotlariga muvofiq kiritiladi. guruh Mahsulotlar.

Buxgalteriya hisobi va soliq hisobi bo'yicha komissiya agentiga haq to'lash xarajatlarini aks ettirish uchun yorliqni to'ldiring Xarajatlarni hisobga olish. Biz ko'rsatamiz:

- Xarajatlar hisobi (AC) Va Xarajatlar hisobi (CO)- 44.02 "Sanoat va boshqa ishlab chiqarish faoliyati bilan shug'ullanuvchi tashkilotlarda xo'jalik xarajatlari" hisobvarag'i;

- Xarajat moddalari (BU va NU)- Boshqa xarajatlar (ma'lumotnomadan tanlangan Xarajat moddalari).

Yorliqga o'ting Hisob-kitob hisoblari(4-rasmga qarang). Qutini belgilang Komissiyani ushlab turish. Boshqa hisoblar uchun biz standart qiymatni qoldiramiz.

Guruch. 4

Yorliqga o'ting Hisob-faktura qabul qilindi, katakchani belgilang Ish haqi uchun hisob-faktura taqdim etildi va tovarlarni sotish bo'yicha xizmatlar uchun berilgan komissioner hisob-fakturasining tafsilotlarini ko'rsatish.

Biz hujjatni ma'lumotlar bazasiga yozib qo'yamiz va uni joylashtiramiz, shundan so'ng biz faktura kiritish maydoni orqali hujjat shaklini ochamiz Hisob-faktura berilgan mahsulotlarni sotish uchun schyot-fakturani tayyorlash. Shuningdek, biz ushbu hujjatni yozamiz va joylashtiramiz (5-rasmga qarang).

Guruch. 5

Hujjatni joylashtirishda Komissarning savdo hisoboti Jadvaldagi 2-6 yozuvlar buxgalteriya registrlariga kiritiladi. 1, shuningdek simlar 8.

Agar buxgalteriya siyosati parametrlarida qo'shilgan qiymat solig'ini soddalashtirilgan boshqarish belgisi o'rnatilgan bo'lsa va yorliqda Hisob-faktura qabul qilindi katakcha belgilandi Xarid qilish kitobiga QQS chegirmasini yozing, keyin hujjatni joylashtirganda Komissarning savdo hisoboti 68.02 “Qo‘shilgan qiymat solig‘i” schyotining debetiga komissiya to‘lovlari bo‘yicha QQS summasini chegirib tashlash qo‘llanilishini aks ettiruvchi 19.04 “Sotib olingan xizmatlar uchun QQS” schyotining kreditidan qo‘shimcha yozuv kiritiladi.

Komissiya agenti bilan naqd pul hisob-kitoblari

Komissioner xaridorlardan olingan mablag'larni (mahsulot uchun oldindan to'lov sifatida yoki xaridorlarga berilgan mahsulotlar uchun to'lov sifatida) komissiya shartnomasida belgilangan muddatlarda komitentga (to'liq yoki kamroq haq to'lagan holda) o'tkazishi shart.

Agar komissioner to'lov topshirig'i bo'yicha pul o'tkazmasini amalga oshirsa, u holda komitent hujjat yordamida buxgalteriya hisobida joriy hisob raqamiga mablag'larning o'tkazilishini qayd etadi. Kiruvchi to'lov topshirig'i jarrohlik bilan Xaridordan to'lov. Bunda komissioner xaridor vazifasini bajaradi. Agar mablag'lar avans (avans to'lovi) bo'lsa, hujjatni joylashtirishda yaratilgan e'lon uchun tegishli hisob 62.02 "Olingan avanslar bo'yicha hisob-kitoblar" subschyoti bo'ladi. Agar sotilgan tovarlar bo'yicha komissionerning debitorlik qarzlarini to'lash uchun joriy hisobvarag'iga mablag'lar tushsa, u holda olingan summa 62.01 "Xaridorlar va mijozlar bilan hisob-kitoblar" subschyotining kreditida aks ettiriladi.

Shartnoma shartlarida mahsulotlarni sotish to'g'risidagi hisobot tasdiqlangandan keyin alohida to'lov topshiriqnomasi bilan komissiya to'lash nazarda tutilishi mumkin. Bunday holda, bankka buyurtma tayyorlash uchun hujjat kiritiladi Chiquvchi to'lov topshirig'i jarrohlik bilan Yetkazib beruvchiga to'lov.

Xulosa qilib shuni ta'kidlaymizki, ba'zi buxgalteriya mutaxassislari xizmatlar ko'rsatish uchun haq to'lash, shuningdek mijozlardan olingan mablag'lar bo'yicha komissiya agenti bilan hisob-kitoblarni amalga oshirish uchun 60 va 62 hisobvaraqlar o'rniga 76 "Boshqa qarzdorlar va kreditorlar bilan hisob-kitoblar" hisobvarag'idan foydalanishni tavsiya etadilar. . Agar topshiriq beruvchi tashkilot ushbu tavsiyalarga amal qilishni xohlasa, u holda "1C: Buxgalteriya 8" da aks ettirilganda komissionerning savdo hisoboti yorliqda. Hisob-kitob hisoblari hisob-kitob hisoblarini almashtirish kerak standart 76-schyotning tegishli subschyotlariga. Xususan, 60.01 va 60.02 subschyotlar o‘rniga 76.05 “Boshqa yetkazib beruvchilar va pudratchilar bilan hisob-kitoblar” subschyoti, 62.01 va 62.02 subschyotlar o‘rniga 76.06 “Xaridorlar va mijozlar bilan hisob-kitoblar” subschyoti ko‘rsatilishi kerak. .

Mahsulotlar va xizmatlar narxlari shartli birliklarda belgilangan hollarda, 76.05 va 76.06 subschyotlar o'rniga 76.35 "Boshqa yetkazib beruvchilar va pudratchilar bilan hisob-kitoblar (pul birliklarida)" va 76.36 "Boshqa xaridorlar va mijozlar bilan hisob-kitoblar (u.e.)" subschyotlari. .

1C ning 76-hisobiga yana ikkita sub-hisobvaraq ochildi: Buxgalteriya hisobi 8 buxgalteriya hisobi, ular komissioner bilan hisob-kitoblarni amalga oshirish uchun ishlatilishi mumkin: 76.26 va 76.25 subschyotlar. 76.26 “Boshqa xaridorlar va mijozlar bilan hisob-kitoblar (xorijiy valyutada)” subschyoti chet el valyutasida to‘lovni amalga oshirgan holda tashqi iqtisodiy shartnoma bo‘yicha mahsulotni komissioner orqali sotishda hisob-kitoblarni, 76.25 “Boshqa yetkazib beruvchilar va pudratchilar bilan hisob-kitoblar” subschyotidan foydalanish kerak. (xorijiy valyutada)" agar bu holda komissiya chet el valyutasida to'lanishi kerak.

Biz ham tavsiya qilamiz

Hujjatlar aylanishi va uning dasturiy ta'minoti

Hujjatlar aylanishi va uning dasturiy ta'minoti

Komitent uchun buxgalteriya hisobi: misollar bilan e'lonlar 1s 8 da komissioner xizmatlarini hisobga olish

Komitent uchun buxgalteriya hisobi: misollar bilan e'lonlar 1s 8 da komissioner xizmatlarini hisobga olish

Ichki qarz operatsiyalari "Asosiy vositalar" katalogi

Ichki qarz operatsiyalari "Asosiy vositalar" katalogi

Oziq-ovqat mahsulotlarini hisobga olish Xodimlarning ovqatlanishi uchun xarajatlarni qanday hisobga olish kerak

Oziq-ovqat mahsulotlarini hisobga olish Xodimlarning ovqatlanishi uchun xarajatlarni qanday hisobga olish kerak

Bola uchun Trishkin kaftan axloqi

Bola uchun Trishkin kaftan axloqi

Andersenning "Qizil tufli" ertakini o'qiganmisiz?

Andersenning "Qizil tufli" ertakini o'qiganmisiz?