Konts 57 ir slēgts. Sludinājumi elektroniskai samaksai

Darījumi ar konta debetu 57 “Pārskaitījumi tranzītā” Nr./n Darījumu saturs Atbilstošie konti Debeta kredīts 1 Kasē saņemti līdzekļi tranzītā 50 57 2 Skaidra nauda transportā tika ieskaitīta organizācijas norēķinu kontā 51 57 3 Skaidra nauda tika ieskaitīta uz ārvalstu valūtas kontu tranzītā ieskaitītie līdzekļi 52 57 4 Līdzekļi, kas ieskaitīti speciālā naudas kontā, ieskaitīti tranzītā 55 57 5 No klientiem pārsniegumā saņemtā nauda, kas vēl nav ieskaitīta organizācijas norēķinu kontā, tika atgriezta 62 57 6 Līdzekļi tika pārskaitīti darbinieku personīgajos kontos, izņemot algu maksājumus un norēķinus ar atbildīgajām personām, bet vēl nav ieskaitīti organizācijas norēķinu kontos 73 57 7 Pārdotās valūtas maiņas kursa atšķirību atspoguļojums un valūtas vērtības samazināšanās. Krievijas Federācijas Centrālā banka 91 57 Darījumi ar konta 57 “Pārskaitījumi tranzītā” debetu.

Grāmatojumi 57. kontā. Grāmatvedības konts 57 ir...

Grāmatvedība iegādē tiek veikta ar šādiem ierakstiem:

- Dt 57 Kt 90 - ieņēmumi, kas saņemti par precēm.

Ja pircējs ir jānorāda, elektroinstalācija būs šāda:

- Dt 57 Kt 62 - maksājums saņemts no pircēja;

- Dt 51 Kt 57 - ieņēmumi tika ieskaitīti norēķinu kontā;

- Dt 91 Kt 57 - iegūstošās bankas komisijas maksa tiek norakstīta.

57. konta izmantošanas nianses, izmantojot piemērus Uzņēmumi var izmantot kontu 57, pārskaitot ieņēmumus no veikala uz banku caur skaidras naudas inkasatoriem. 1. piemērs Fortuna LLC nodarbojas ar tirdzniecību, izmantojot mazumtirdzniecības veikalus. Ieņēmumi 43 000 rubļu apmērā. no veikala A tika nodots kolekcionāriem.

Nākamajā dienā uzņēmuma kontā tika ieskaitīta summa 42 000 rubļu apmērā, jo, bankas kasierei pārbaudot maisiņu, tika atklāta viltota banknote ar nominālvērtību 1000 rubļu.

Grāmatojumi uz kontu 57 - pārskaitījumi ceļā

Ja organizācija saņemtos līdzekļus norēķiniem ar darbiniekiem izmanto algām, norēķiniem ar piegādātājiem, ceļa izdevumu izsniegšanai un citiem. 3. Ja organizācija savu darbību veic, neizmantojot kases aparātu tikai caur norēķinu kontu. Tie. Organizācijas saņemtā nauda netiek nodota bankai, bet tiek nekavējoties izmantota paredzētajam mērķim.

Šajā gadījumā ieņēmumi tiek nekavējoties novirzīti uzņēmējdarbības vajadzībām, veicot ierakstus: D-t 60 K-t 50 – Rēķins piegādātājam par pakalpojumiem, darbu, precēm tiek apmaksāts no kases D-t 76 K-t 50 – debitoru parādi tiek izrakstīti no kases aparāta. vai tiek veikti norēķini ar citām organizācijām D-t 71 K-t 50 - no kases tika izsniegtas summas atskaitei utt. Lai izvairītos no limita pārsniegšanas, organizācija ieņēmumus nodod bankai vai inkasatoriem ieskaitīšanai norēķinu kontā.

Prednalog.ru

Iespējams, ka Dt 51 Kt 50 grāmatošana vienkāršāk raksturo skaidras naudas pārskaitīšanas procesu no kases uz bankas kontu, taču šī darbība nav uzticama. Galu galā līdzekļi netiek ieskaitīti tajā pašā brīdī, kad tie tika nosūtīti. Tikai pēc darījuma faktiskās izpildes ir iespējams veikt šādu kotāciju.

Valūtas darījumi Ārvalstu valūtas līdzekļu uzskaite tiek veikta aktīvajā kontā 55. Apgrozījums tiek veikts gan rubļos, gan ārvalstu ekvivalentos dažādos maksājuma veidos, izņemot vekseļus. Katra maksājuma forma ietver atbilstoša subkonta atvēršanu.

Konvertējot valūtas, uzņēmumi izmanto kontu 57.

57. konts grāmatvedībā: pārskaitījumi ceļā

Dt 001 - Iznomātie pamatlīdzekļi002 - Glabāšanai pieņemtie krājumi003 - Apstrādei pieņemtie materiāli 004 - Preces, kas pieņemtas komisijai005 - Iekārtas, kas pieņemtas uzstādīšanai006 - Stingras atskaites veidlapas007 - Maksātnespējīgo debitoru parādi norakstīti ar zaudējumiem008 - Nodrošinājums par saistībām un saņemtajiem maksājumiem00 par saistībām un izsniegtajiem maksājumiem01 — Pamatlīdzekļi001-11 — Pamatlīdzekļu izbeigšana010 — Pamatlīdzekļu nolietojums011 — Iznomātie pamatlīdzekļi012 — Lietošanai saņemti nemateriālie aktīvi013 — Krājumi un uzņēmējdarbība.

Grāmatvedība: konts 57 “pārskaitījumi tranzītā”

Darījumi, kas notiek šajā gadījumā, ir redzami tabulā: Dt Kt iegūšanas uzskaite Grāmatvedības darījuma raksturojums 57 90.1 tiek atzīta peļņa no pārdošanas, kas samaksāta ar bankas karti 90,3 68 PVN tiek iekasēts no saņemtās summas 51 57 peļņas summa. tiek ieskaitīta organizācijas bankas kontā 91,2 57 uzņēmuma izdevumi tiek atspoguļoti pakalpojumu iegūšanai Atkarībā no ienākumu uzkrāšanas metodes to atzīšana tiks veikta dažādos laikos. Uzkrāšanas metode paredz izmantot grāmatojumu Dt 57 Kt 90,1 neatkarīgi no laika posma, kurā līdzekļi tika saņemti, un par pārdošanas datumu uzskata ienākumu saņemšanas datumu. Ja uzņēmums izmanto skaidras naudas metodi, summa tiek norakstīta ienākumos, kad pārdošanas nauda tiek ieskaitīta 51. kontā.

Konts 57 “Pārskaitījumi ceļā” - jaunas funkcijas “1C: Accounting 8” ed. 3.0

Bezatlīdzības kvītis98-3 - Gaidāmie parāda ieņēmumi par iepriekšējos gados konstatētajiem iztrūkumiem98-4 - Starpība starp summu, kas piedzenama no vainīgajām pusēm, un vērtslietu iztrūkuma izmaksām99 - Peļņa un zaudējumi Kt 001 - Iznomātie pamatlīdzekļi002 - Inventārs pieņemts glabāšanai003 - Apstrādei pieņemtie materiāli004 - Komisijā pieņemtās preces005 - Uzstādīšanai pieņemtas iekārtas006 - Stingras atskaites veidlapas007 - Maksātnespējīgo debitoru parādi norakstīti ar zaudējumiem008 - Saistību un saņemto maksājumu nodrošinājums009 - Izsniegtais saistību un maksājumu nodrošinājums01 - Pamatlīdzekļi001-11- - Pamatlīdzekļu atsavināšana010 - Pamatlīdzekļu nolietojums011 - Iznomātie pamatlīdzekļi012 - Lietošanai saņemti nemateriālie ieguldījumi013 - Krājumi un uzņēmējdarbība.

57. konts - pārskaitījumi ceļā

Svarīgi

Operāciju veikšanas procesā ierastos darījumus aplūkojam tabulā: Valūtas pārskaitījumi tranzītā Dr Kt Grāmatvedības darījuma raksturojums 57.3 52 valūta pārskaitīta konvertēšanai rubļos 91 57.1 rubļos, norakstīta kopsumma no valūtas pārdošanas 76 57.2 pēc naudas līdzekļu pārskaitīšanas ārvalstu filiālei valūta rubļos 57 91.1 tiek atzīta pozitīva kursa starpība 91.2 57 atzīta negatīva kursa starpība Pareiza korespondences kontu sagatavošana samazinās kļūdu risku grāmatvedības reģistri un finanšu pārskati. Pieņemšanas operācijas Pieņemšana ir preču vai pakalpojumu apmaksas process, izmantojot īpašu karti. Maksājumu var veikt, izmantojot tiešsaistes resursus vai veicot regulāru pirkumu veikalā.

Grāmatošanas debets 57 kredīts 57 (nianses)

Uzmanību

Gandrīz katra tirdzniecības organizācija kontā ieskaita summas no kases un ieņēmumus par pārskata periodu. Konta 57 izmantošana sākas ar šādām operācijām, kas ļauj veikt uzticamāku un nepārtrauktāku uzskaiti. Papildus organizācijas pārskaitītajiem līdzekļiem, pārskaitījumos tranzītā tiek iekļautas pircēju nosūtītās summas par saņemtajām precēm vai pakalpojumiem, bet kuras nav izdevies ieskaitīt norēķinu kontā līdz pārskata perioda beigām.

Valūtas konvertācijai atvēlētie līdzekļi tiek debetēti arī kontā 57. Konta pielietošana Grāmatvedības konts 57 saskaņā ar Krievijas Federācijas finanšu ministra rīkojumu kalpo kā informācijas avots par naudas apriti rubļos un ekvivalentos ārvalstu valūtā. . To izmanto gadījumos, kad naudas līdzekļu pārskaitījums uz bankas kontu tiek aizkavēts uz 1 dienu vai ilgāk no nosūtīšanas brīža.

57. konta raksturojums un grāmatojumi grāmatvedībā

Turklāt varat apsvērt situāciju, kad notiek pārskaitījums no viena organizācijas norēķinu konta uz citu. Grāmatvedības ieraksti tiek sastādīti arī izmantojot kontu 57. Pamatkotējumi kontu sarakstei 50, 51 un 57 Dt Ct Summa, rub.

Grāmatvedības darījuma raksturojums 57 50 20 000 nauda rubļos tika pārskaitīta no kases pārskaitīšanai uz bankas kontu 51 57 20 000 pārskaitītā nauda tika veiksmīgi ieskaitīta bankas kontā 57 51.01 140 000 summa tika nosūtīta no norēķinu konta A uz norēķinu kontu B 51,02 57 140 000 naudas līdzekļi tika pārskaitīti no norēķinu konta A ( 51,01) uz norēķinu kontu B (51,02) 57 50 85 000 naudas līdzekļi tika nosūtīti uz korporatīvās kartes kontu 55,01 57 85 000 naudas līdzekļi tika saņemti organizācijas korporatīvās kartes kontā Svarīgi ne aizmirst izmantot kontu 57, pārskaitot summas no kases uz bankas kontu.

Maksājumu kartes ir VISA, MasterCard un citu klašu plastikāta kartes, ko izsniedz un apkalpo banka. POS terminālis kalpo kā saziņas līdzeklis starp pakalpojuma lietotāju un bankas organizāciju. Uzņēmums, kas veic pieņemšanas operācijas, slēdz līgumu ar banku. Pēdējā ir jāmaksā noteikta procentuālā daļa no komisijas maksas par sniegtajiem tūlītējās maksājumu pakalpojumiem. Ieņēmumu pārskaitīšana organizācijai notiek tikai pēc fiskālā kvīts - kvīts saņemšanas. Šis ir dokuments, kas apliecina maksājuma darījumu, izmantojot maksājumu karti.

Viens no tā eksemplāriem tiek nodots organizācijas grāmatvedības nodaļai. Iegūšanas atspoguļojums grāmatvedībā Peļņa no preču pārdošanas vai pakalpojumu sniegšanas, veicot maksājumu caur POS termināli, tiek pārskaitīta uz uzņēmuma kontu tikai pēc bankas pārbaudes un komisijas maksas ieturēšanas. Lai pareizi atspoguļotu grāmatvedības darījumus, izmantojiet "Pārskaitījumus tranzītā" - konts 57.

Naudu nedrīkst izmantot paredzētajam mērķim un to var atgriezt uzņēmuma kasē. Vai pazaudēts vai nozagts pēc piegādes atbildīgajai personai vai savācējam. Tāpēc grāmatvedība, izmantojot 57. kontu, ir metodoloģiski pareizāka. Konts 57 “Pārskaitījumi tranzītā” ir aktīvs bilances konts, ieņēmumi tiek atspoguļoti Dt, bet debeti tiek atspoguļoti Kt. Konts tiek izmantots kā tranzīta konts šādos gadījumos:

- naudas pārskaitīšana dienas beigās no kases vai inkasatoriem;

- naudas līdzekļu kustība starp vienas organizācijas ārvalstu valūtas kontiem vai ārvalstu valūtu un norēķinu kontiem;

- vienas bankas korporatīvā plastikāta karte ar kontu citā bankā utt.

Tipisku darījumu piemērs Galaxy LLC nodarbojas ar mazumtirdzniecību. Dienas ieņēmumi 45 000 rubļu apmērā tika izsniegti kolekcionāriem pārskaitīšanai bankā.

Konts 57 “Pārskaitījumi tranzītā” izmanto juridiskās personas un individuālie komersanti, lai apkopotu informāciju par naudas līdzekļiem, kas ir pārskaitīti iemaksai banku kontos, bet vēl nav tajos ieskaitīti.

Konts 57 grāmatvedībā ir informācijas kopsavilkums par uzņēmuma līdzekļiem tranzītā gan Krievijas rubļos, gan ārvalstu valūtā. Parasti šajā kontā tiek parādīta informācija par skaidras naudas piegādi bankai (piemēram, tirdzniecības ieņēmumi), kas jau ir iemaksāta kredītiestāžu kasēs vai pārskaitīta, izmantojot inkasācijas pakalpojumus, bet vēl nav tieši ieskaitīta uzņēmuma konts. Apstiprinājums par veikto darījumu ir kredītiestāžu kvītis par naudas noguldīšanu vai pavaddokumentu kopijas no inkasatoriem.

Lai nodalītu naudas līdzekļu noguldīšanas metodi un atsevišķu darījumu ārvalstu valūtā uzskaiti, kontu 57 var sadalīt šādos apakškontos:

57.01 - šeit tiek parādītas summas, kas tika noguldītas kredītiestādēs, bet noguldījuma apstiprinājums netika saņemts ar bankas izrakstu (piemēram, tirdzniecības ieņēmumu piegāde);

57.02 - darījumi ārvalstu valūtas iegādei, ko izmanto, ja grāmatvedībā ir jāatspoguļo starpība starp valūtas iegādes izmaksām un Krievijas Federācijas Centrālās bankas maiņas kursu;

Kaut kas jāpatur prātā! Ieskaitot valūtas kursa starpības preču iegādes izmaksās, ieteicams izmantot kontu 76.09.

57.03 - izmanto mazumtirdzniecībā, lai attēlotu pieņemšanas darījumus (pircējs norēķinās par precēm caur termināli, izmantojot maksājumu kartes, pieņēmēja banka kreditē naudu pēc kāda laika, atņemot noteiktu procentu maksājumu veikšanai);

57.21 - pārskaitījumu darījumi, kas izteikti ārvalstu valūtā;

Uzmanību! Ja nepieciešams, uzņēmums var ieviest papildu apakškontus.

57. konts ir aktīvs - debetā tiek parādītas kreditēšanai noguldītās summas. Kredīta kontā 57 turpmākie līdzekļi tiek ieskaitīti paredzētajam mērķim (naudas saņemšana kasē, valūtas saņemšana utt.)

Normatīvais regulējums

Izmantojot kontu 57, lai attēlotu informāciju par kredītiestādēm pārskaitītajiem, bet organizācijas vajadzībām vēl neieskaitītiem naudas līdzekļiem, tiek veikta saskaņā ar spēkā esošo Kontu plānu, kas apstiprināts ar Finanšu ministrijas 2000.gada 31.oktobra rīkojumu Nr.94 .

Turklāt nepieciešamību bankā iemaksāt skaidras naudas ieņēmumus, kas pārsniedz noteiktos limitus, regulē Krievijas Bankas 2014. gada 11. marta direktīva Nr. 3210-U un citi normatīvie dokumenti.

Parastie biznesa darījumi un to publicēšana

- Darījumi, kas ietver tirdzniecības ieņēmumu nodošanu, kas pārsniedz noteiktos limitus

- Nauda tika pārskaitīta, bet nav ieskaitīta paredzētajam mērķim (valūtas iegāde, pārskaitīšana starp uzņēmuma kontiem dažādās bankās utt.)

- Debitoru parādu atmaksa līdz naudas ieskaitīšanai

Dt 57 Kt 62,76,79

- Līdzekļu saņemšana tranzītā uz galamērķi

Dt50 Kt57 - saņemts kasē

Dt51,52 Kt57 - ieskaitīti norēķinu kontos Krievijas vai ārvalstu naudas vienībās.

Grāmatvedības konts 57 ir aktīvs bilances konts "Pārskaitījumi tranzītā", tiek izmantots, lai reģistrētu informāciju par līdzekļu apriti, kas vēl nav ieskaitīti paredzētajam mērķim, vai pārskaitījumiem tranzītā Krievijas Federācijas un ārvalstu valūtās. valstīs, kas noguldīti ieskaitīšanai uzņēmuma kontā:

- Kredītiestāžu kases;

- Krājbankas;

- Pasta kases.

Būtībā mēs runājam par naudas summām, kas ir ieņēmumi no to uzņēmumu preču pārdošanas, kuri veic tirdzniecības darbības.

Pamatojoties uz Noteikumiem par skaidras naudas aprites organizēšanas noteikumiem Krievijas Federācijas teritorijā, uzņēmumu kasēs saņemtā skaidrā nauda ir obligāti jāieskaita bankas kontā.

Konta 57 galvenie subkonti ir norādīti attēlā:

Skaidrā nauda un pārskaitījumi ārvalstu valūtā tiek uzskaitīti atsevišķi 57. kontā.

Tipiski darījumi kontam 57 “Pārskaitījumi tranzītā”

Galvenie konta 57 “Pārskaitījumi tranzītā” ieraksti ir parādīti tabulā:

| Dt | CT | Elektroinstalācijas apraksts | Pamatdokuments |

| 57.01 | 50 | Ieņēmumu iemaksa bankas kontā mēneša beigās | Bankas kvīts, bankas konta izraksts |

| 50/51,52 | 57 | Kasē/bankā nonāca skaidra nauda “tranzītā”. | Bankas izraksts |

| 57.02 | 50 | Naudas līdzekļu pārskaitīšana uz banku, izmantojot inkasācijas pakalpojumu | KO-2, somas kvīts, pavadzīme (kopija) |

| 51 | 57.02 | Līdzekļi tiek ieskaitīti kontā (iekasēšana) | Bankas konta izraksts |

| 57.03/

Saņemiet 267 video nodarbības 1C bez maksas: |

51/52 | Pārskaitītie līdzekļi ārvalstu valūtas pirkšanai/pārdošanai | |

| 57 | 62/76 | Naudas pārvedums parāda atmaksai no pircēja/parādnieka, kas vēl nav ieskaitīts. Kvīts – atgriešanas nosūtīšana. |

Maksājuma uzdevums/Bankas izraksts |

Darījumu piemēri ar darījumiem kontā 57

Piemērs 1. Naudas līdzekļu saņemšana un pārskaitīšana uz bankas kontu

Pārcelšanas rezultātā no veikala Premd LLC pārdošanas ieņēmumi, kas nonākuši kasē, sastādīja 110 000 rubļu. Starp Premd LLC un Finance CJSC tika noslēgts līgums par inkasācijas pakalpojumiem, tarifs ir 0,2%. Tāpat Premd LLC ir atvēris norēķinu kontu Nimex CJSC algu projektu maksājumiem.

Darījumu tabula kontam 57 — naudas līdzekļu saņemšana un pārskaitīšana uz r/kontu:

| Dt | CT | Summa, berzēt. | Elektroinstalācijas apraksts | Pamatdokuments |

| 50 | 90.01 | 110 000 | Ieņēmumu atspoguļojums | KO-1 |

| 57.02 | 50 | 110 000 | Līdzekļi tika pārskaitīti kolekcionāram | KO-2, somas kvīts |

| 51 | 57.02 | 110 000 | Līdzekļi tiek ieskaitīti kontā | Bankas konta izraksts |

| 91.02 | 51 | 220 | Bankas komisija par naudas līdzekļu saņemšanu un pārskaitīšanu | Bankas konta izraksts |

| 57 | 51 | 100 000 | Līdzekļi tika norakstīti pārskaitīšanai uz kontu CJSC Nimex | Nosūtītājas bankas izraksts par kontu |

| 51 | 57 | 100 000 | Kases čeku atspoguļojums | Saņēmējas bankas izraksts par kontu |

Piemērs 2. Uzskaite iegādei kontā 57

Linden LLC nodarbojas ar preču pārdošanu. Darba dienas beigās kopējā ieņēmumu summa ir 400 000,00 RUB, ieskaitot PVN 61 016,95 RUB:

- Skaidras naudas maksājums – 210 000,00 RUB, ieskaitot PVN 32 033,90 RUB;

- Bezskaidras naudas maksājums – 190 000,00 rubļi, ieskaitot PVN 28 983,05 rubļi;

- Bankas komisija – 1,5%.

Grāmatvedības uzskaites ierakstu tabula iegādei grāmatvedībā:

| Konts Dt | Kt konts | Summa, berzēt. | Elektroinstalācijas apraksts | Pamatdokuments |

| 50 | 90 | 400 000,00 | Ieņēmumu kvīts | Kases aparāts |

| 57 | 90 | 190 000,00 | Ieņēmumu atspoguļošana ar bankas pārskaitījumu | Maksājuma uzdevumi |

| 90.03 | 68 | 61 016,95 | PVN tiek iekasēts par pārdošanu | Iepakojuma saraksts |

| 51 | 57 | 187 150,00 | Naudas līdzekļu saņemšana ar pārskaitījumu, ņemot vērā bankas komisijas maksu. | Bankas izraksts |

| 91 | 57 | 2 850,00 | Tiek atspoguļota bankas iegūšanas komisija | Bankas izraksts |

Sintētiskais konts 57 “Pārskaitījumi tranzītā” tiek izmantots, lai atspoguļotu informāciju par naudas pārvedumu kustību Krievijas un ārvalstu valūtās. Kad rodas nepieciešamība pēc tranzīta operācijām? Vai man ir jāslēdz savs konts? 57? Apskatīsim visas detaļas, izmantojot tipiskus piemērus ar vadu.

57. konts grāmatvedībā

Saskaņā ar 2000.gada 31.oktobra rīkojuma Nr.94n normām šajā norēķinu kontā tiek uzrādīta informācija par organizācijas pārskaitījumiem, tas ir, summām, kas paredzētas pārskaitīšanai par labu uzņēmumam; jau iemaksāts pasta, kredītiestādes vai Sberbank kasē, bet vēl nav ieskaitīts saņēmēja kontā. Pamats šādu darījumu atspoguļošanai grāmatvedībā ir Krievijas pasta, Sberbank vai citu kredītorganizāciju maksājumu kvītis, kā arī pavadošie izraksti (kopijas) iekasēšanai.

Galvenā atšķirība starp pārvedumiem tranzītā no citiem saimnieciskās darbības faktiem ir to tranzīta raksturs un laika intervāls starp naudas līdzekļu iemaksas un debetēšanas brīdi (vairāk nekā 1 diena). Tā kā konts 57 grāmatvedībā ir aktīvs, apgrozījuma pieaugums notiek ar debetu sarakstē ar kontiem - , 91, , 50, 51, 79, , 62. Un pārvedumu summu norakstīšana tiek veikta kredīta kontā. 57 sarakstē ar kontiem – 52, 51, 50, 73, 62.

Pievērsiet uzmanību! Pārskaitījumi tranzītā kontā 57 (grāmatojumi parādīti zemāk) nedrīkst tikt atspoguļoti organizācijās, kuru naudas ieņēmumi nepārsniedz dienai noteikto skaidras naudas limitu; uzņēmumi, kas izmanto tikai bezskaidras naudas norēķinus; uzņēmumi, kas naudas ieņēmumus tērē atļautajiem mērķiem - algu izmaksai, ceļa izdevumu izrakstīšanai, saistību nomaksai pret piegādātājiem u.c.

Apakškonti uz kontu 57

- 57.01 “Bankā noguldītie, bet kontā vēl neieskaitītie naudas līdzekļi” - tiek izmantots, lai atspoguļotu tos naudas līdzekļus, kas tika noguldīti bankā perioda pēdējā pārskata datumā, bet tajā pašā periodā netika ieskaitīti kontā.

- 57.02 “Valūtas darījumiem izmantotie līdzekļi” – izmanto organizācijas, lai veiktu darījumus ar ārvalstu valūtas līdzekļiem.

- 57.03 “Līdzekļi rubļos, kas pārskaitīti ar maksājumu kartēm” - izmanto, lai reģistrētu pieņemšanas darījumus.

Tādējādi varam secināt, ka konts 57 “Pārskaitījumi tranzītā” ir nepieciešams, lai nodrošinātu uzticamu uzņēmuma līdzekļu uzskaiti un savlaicīgu finanšu kustības procesa atspoguļošanu rubļos un valūtas ekvivalentos.

Kā slēgt 57 kontu

Nepieciešamība slēgt kontu 57 rodas, kad tiek norakstītas pārveduma summas, tas ir, ja nauda tiek ieskaitīta bankas kontā (piemēram, iegūšanas laikā); valūtas kursa starpību gadījumā ārvalstu valūtas darījumu laikā. Operācija tiks uzskatīta par tranzītu, ja nauda tiks saņemta vienā dienā un iztērēta citā. Veidojot ierakstus valūtas kustībām, ir jāievēro PBU 3/2006 prasības, proti, 4.-6., 20. punkts, tas ir, summas no ārvalstu valūtas jāpārrēķina rubļos. Attiecīgi radušās atšķirības tiks atzītas par citiem uzņēmuma ienākumiem vai izdevumiem (PBU 9/99 7. punkts, 11. punkts 10/99) un norakstītas uz 91 kontu.

Noslēguma konts 57 – grāmatojumi

- D 57 K 91.1 - atspoguļo pozitīvo starpību, pieaugot Centrālās bankas kursam.

- D 91.2 K 57 – atspoguļo negatīvo starpību, samazinoties Centrālās bankas kursam.

- D 91.2 K 57 – iegūstošās bankas komisijas summa tiek norakstīta.

“Pārskaitījumi ceļā”: 57 grāmatvedības konts – grāmatojumi

- D 57.03 K 90.01.1 – atspoguļo mazumtirdzniecības ieņēmumu summu, kas samaksāta par iegādi.

- D 51 K 57.03 – tiek atspoguļota naudas ieskaitīšana pārdevēja kontā.

- D 57.01 K 50 – mēneša pēdējā datumā tiek atspoguļota naudas iemaksa no kases r/kontā.

- D 51, 52 K konts 57.01 – tiek atspoguļota naudas līdzekļu ieskaitīšana ceļā uz r/kontu.

- D 57.02 K 52, 51 – naudas līdzekļi tika pārskaitīti ārvalstu valūtas iegādei.

- D 57.01 K 62, 76 – tiek atspoguļots naudas pārveduma pārvedums no darījuma partnera, bet naudas līdzekļi vēl nav saņemti r/kontā.

- D 51 K 57.01 – atspoguļo naudas līdzekļu saņemšanu bankā.

Secinājums - šajā rakstā mēs noskaidrojām, kas ir naudas pārvedumi; sniedza standarta ierakstus kontam 57, un noskaidroja, kuras organizācijas var darboties, neatspoguļojot tranzīta summas.

Programmā “1C: Grāmatvedība 8” (rev. 3.0), sākot no versijas 3.0.42, pārvietojot līdzekļus starp organizācijas kontiem un kases kasi, varat izmantot kontu 57 “Pārskaitījumi tranzītā”. Tagad, izmantojot grāmatvedības politikas iestatījumus, atkarībā no organizācijā esošajām grāmatvedības prasībām un biznesa procesa iezīmēm, lietotājs var iespējot vai atspējot konta 57 izmantošanu bankas izrakstos un kases dokumentos.

Iepriekš programmā bija iespējama tikai viena naudas līdzekļu tranzīta iespēja starp banku un organizācijas kasi, un tā neparedzēja konta 57 izmantošanu. Naudas ieņēmumu piegāde bankā tika fiksēta ar grāmatojumu. Debets 51 Kredīts 50.

Faktiski skaidras naudas pārskaitīšana uz banku sastāv no diviem posmiem: naudas izsniegšana darbiniekam no kases un ieskaitīšana organizācijas kontā. Un, lai gan šīs divas operācijas parasti tiek veiktas vienas dienas laikā, tās tiek atdalītas laikā. Iespējamas arī neparedzētas situācijas – laupīšana, nelaimes gadījums vai banāla kavēšanās. Līdz ar to vienas dienas vakarā izdotā nauda bankā var atrasties tikai nākamās dienas rītā. Šeit saskaņā ar grāmatvedības noteikumiem ir jāizmanto konts 57 “Pārskaitījumi tranzītā”. Un tagad ir tāda iespēja!

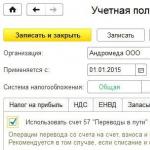

Lai darījumi ar naudas līdzekļu pārvietošanu tiktu atspoguļoti divos ierakstos sarakstē ar kontu 57, informācijas reģistrā Grāmatvedības politika uz grāmatzīmes Banka un kase karogs ir jāuzstāda Pārvietojot līdzekļus, izmantojiet kontu 57 “Pārskaitījumi tranzītā”.(turpmāk - ) (1. att.). Ja karodziņš ir noņemts, tad skaitījums 57 netiek izmantots.

Pārskaitiet naudu starp organizācijas kontiem

Lejupielādējot bankas izrakstu, kurā ietverti darījumi līdzekļu pārskaitīšanai no viena organizācijas konta uz citu kontu, automātiski tiek izveidoti šādi dokumenti:

- Debetēšana no norēķinu konta ar operācijas veidu Pārsūtiet uz citas organizācijas kontu;

- ar operācijas veidu Pārskaitījums no cita konta.

Šo dokumentu ģenerētie ieraksti Izmantojiet kontu 57 “Pārskaitījumi ceļā” Elektroinstalācija izskatīsies šādi:

Debets 57 Kredīts 51 - par summu, kas norakstīta no norēķinu konta; Debets 51 Kredīts 57 - par summu, kas ieskaitīta norēķinu kontā.

Debetēšana no norēķinu konta elektroinstalācija tiek ģenerēta:

Debets 51 Kredīts 51 - par summu, kas norakstīta no norēķinu konta.

Dokuments Kvīts uz norēķinu kontu

Naudas iemaksa norēķinu kontā

Piekļuve visu programmā esošo kases dokumentu sarakstam tiek nodrošināta, izmantojot hipersaiti Kases dokumenti no sadaļas Banka un kase.

Skaidras naudas izsniegšana no uzņēmuma kases tiek reģistrēta, izmantojot grāmatvedības sistēmas dokumentu Skaidras naudas izņemšana ar operācijas veidu Skaidras naudas iemaksa bankā. Kad programmā tiek ielādēts bankas izraksts ar skaidras naudas iemaksas darījumu norēķinu kontā, automātiski tiek izveidots dokuments Kvīts uz norēķinu kontu ar operācijas veidu Skaidras naudas maksājums Kvīts uz norēķinu kontu Un Skaidras naudas izņemšana, ir atkarīgi no grāmatvedības politikas iestatījumiem. Kad karogs ir uzstādīts Izmantojiet kontu 57 “Pārskaitījumi ceļā” Elektroinstalācija būs šāda (2. att.):

Debets 57 Kredīts 50 - par summu, kas izsniegta no kases; Debets 51 Kredīts 57 - par summu, kas ieskaitīta norēķinu kontā.

Ja karodziņš ir atspējots, tad, ievietojot dokumentu Skaidras naudas izņemšana elektroinstalācija tiek ģenerēta:

Debets 51 Kredīts 50 - par naudas summu, kas izsniegta no kases.

Dokuments Kvīts uz norēķinu kontušajā gadījumā ziņas netiek ģenerētas.

Skaidras naudas izņemšana no sava konta

Naudas saņemšana uzņēmuma kasē tiek reģistrēta ar dokumentu Skaidras naudas čeks ar operācijas veidu Skaidras naudas saņemšana no bankas.

Kad programmā tiek ielādēts bankas izraksts ar operāciju skaidras naudas izņemšanai no norēķinu konta, automātiski tiek izveidots dokuments Debetēšana no norēķinu konta ar operācijas veidu Skaidras naudas izņemšana. Dokumentu ģenerētie ieraksti Debetēšana no norēķinu konta Un Skaidras naudas čeks, ir atkarīgi no grāmatvedības politikas iestatījumiem. Kad karogs ir uzstādīts Izmantojiet kontu 57 “Pārskaitījumi ceļā” elektroinstalācija izskatīsies šādi:

Debets 57 Kredīts 51 - par summu, kas norakstīta no norēķinu konta; Debets 50 Kredīts 57 - par kasē iemaksāto summu.

Kad karodziņš ir atspējots, ievietotais dokuments Skaidras naudas čeksģenerē šādus vadus:

Debets 50 Kredīts 51

Kasē iemaksātā naudas summa.

Dokuments Darījumu norakstīšana no norēķinu kontašajā gadījumā tas neveidojas. Ja organizācija izmanto skaidras naudas iekasētāju pakalpojumus, tad funkcionalitātes iestatījumos (sadaļa Galvenā -> Funkcionalitāte) cilnē Banka un kase karogs ir jāuzstāda Kolekcija(3. att.). Dokumentos Kvīts uz norēķinu kontu Un Skaidras naudas izņemšana ir pievienots darbības veids Kolekcija, kur automātiski tiek aktivizēts skaits 57.

Mēs arī iesakām

Saskaņošanas ziņojums ar Sociālās apdrošināšanas fondu: kā iesniegt iesniegumu un tā paraugu

Saskaņošanas ziņojums ar Sociālās apdrošināšanas fondu: kā iesniegt iesniegumu un tā paraugu

Krievijas Federācijas tiesiskais regulējums

Krievijas Federācijas tiesiskais regulējums

Finanšu pārskatu sagatavošana saskaņā ar SFPS uzņēmumu grupai

Finanšu pārskatu sagatavošana saskaņā ar SFPS uzņēmumu grupai

Krievijas Federācijas tiesiskais regulējums

Krievijas Federācijas tiesiskais regulējums

Sludinājumi elektroniskai samaksai

Sludinājumi elektroniskai samaksai

“Pāris reizes ar mani sāka runāt angliski”: Harija Potera dubultnieks tika atrasts Krasnojarskā

“Pāris reizes ar mani sāka runāt angliski”: Harija Potera dubultnieks tika atrasts Krasnojarskā