Pakalpojumu maksājuma uzdevuma aizpildīšanas paraugs. Iepazīšanās informācija par algas pārskaitīšanu uz karti

Jauninājums, pildot pienākumu maksāt nodokļus, nodevas, apdrošināšanas prēmijas un citus maksājumus Krievijas Federācijas budžeta sistēmā, ir iespēja to īstenot citai personai (nodokļu maksātāja, nodokļu aģenta, nodevu maksātāja, apdrošināšanas vietā). prēmijas) (Krievijas Federācijas Nodokļu kodeksa 45. panta 1., 8., 9. punkts redakcijā federālais likums datēts ar 2016. gada 30. novembri, Nr. 401-FZ). Noskaidrosim, kā šajā gadījumā tas jāaizpilda, lai nerastos šaubas, kas un par ko veicis nodokļa (cita maksājuma) nomaksu.

Noteikumi informācijas norādīšanai pārveduma rīkojumu detaļās Nauda maksājumu veikšanā Krievijas Federācijas budžeta sistēmā, kas apstiprināta ar Krievijas Federācijas Finanšu ministrijas 2013. gada 12. novembra rīkojumu Nr. 107n. Ņemot vērā izmaiņas, kas veiktas Art. Krievijas Federācijas Nodokļu kodeksa 45. pantu, saskaņā ar kuru nodokļu maksātājiem ir atļauts maksāt nodokļus, nodevas, apdrošināšanas prēmijas un citus maksājumus Krievijas Federācijas budžeta sistēmai ar citu personu starpniecību, šis dokuments tika koriģēts ar Finanšu ministrijas rīkojumu. Krievijas Federācijas 2017.04.05. Nr.58n, spēkā no 25.04.2017. Par to, kādas konkrētas izmaiņas tiek gatavotas, Federālais nodokļu dienests brīdināja 17.03.2017 vēstulē Nr.ZN-3-1 / [aizsargāts ar e-pastu].

Piezīme: Nodokļu kodekss neparedz ierobežojumus iespēju maksāt nodokļus nodokļu maksātājiem gan fiziskām, gan juridiskām personām (Krievijas Federācijas Finanšu ministrijas 2017. gada 4. jūlija vēstules Nr.

Sagatavojot rīkojumus naudas līdzekļu pārskaitīšanai svešu nodokļu maksāšanai, jums jāpievērš uzmanība šādu lauku aizpildīšanas kārtībai:

maksātāja "TIN";

maksātāja "KPP";

"Maksātājs";

"Maksājuma mērķis";

"101" - "Maksātāja statuss".

Sīkāk pakavēsimies pie katra norādītā maksājuma uzdevuma lauku aizpildīšanas (šī dokumenta forma ir sniegta Krievijas Federācijas Centrālās bankas apstiprinātās regulas par naudas līdzekļu pārskaitīšanas noteikumiem 2. pielikumā). 2012.gada 19.jūnijā Nr.383-P).

maksātāja TIN un KPP

Sāksim ar maksātāja "TIN" (maksājuma uzdevumā šī rekvizīta numurs ir 60). Šeit saskaņā ar 1.noteikuma 4.punktu tiek fiksēts maksātāja TIN, kura pienākums maksāt nodokļu maksājumus, apdrošināšanas prēmijas un citus maksājumus tiek pildīts. Ja maksātājam nav individuāls TIN maksātāja rekvizītā "INN" ir nulle ("0").

Skaidrs, ka sekojošais atribūts (maksātāja “KPP”, numurs 102) atspoguļo maksātāja KPP vērtību, kura pienākums maksāt nodokļu maksājumus, apdrošināšanas prēmijas un citus maksājumus tiek pildīts. Pildot maksājumu veikšanas pienākumu fiziskām personām, maksātāja KPP rekvizītā tiek norādīta nulle (“0”).

Maksātājs

Bet nepieciešamajā "Maksātājs" (numurs 8) jau ir atspoguļota informācija par maksātāju, kurš tieši veic maksājumu (tas ir, citu personu). Un tas ir diezgan loģiski, jo maksātājs ir bankas klients (konta turētājs), kurš ir noformējis rīkojumu par naudas līdzekļu pārskaitīšanu. Norādītā lauka aizpildīšanas kārtība ir atkarīga no tā, kurš konkrēti darbojas kā maksātājs:

juridiska persona rekvizītajā numurā 8 atspoguļo tās pilno vai saīsināto nosaukumu;

IP - uzvārds, vārds, uzvārds (ja ir) un iekavās - "IP";

valsts notārs privātā prakse, - uzvārds, vārds, uzvārds (ja ir) un iekavās - "notārs";

juristi, kas izveidojuši advokātu birojus - uzvārds, vārds, uzvārds (ja tāds ir) un iekavās - "advokāts";

zemnieku (saimniecības) saimniecību vadītāji - uzvārds, vārds, patronīms (ja ir) un iekavās - "KFH";

fiziska persona - uzvārds, vārds, uzvārds (ja tāds ir) fiziskai personai, kas darbojas kā maksātājs maksājumu veikšanai Krievijas Federācijas budžeta sistēmā.

Maksājuma mērķis

Rekvizītā "Maksājuma mērķis" (numurs 24) tiek atspoguļots papildus (1. noteikuma 5. punkta 13. punkts):

- tā nodokļu maksātāja, nodevu, apdrošināšanas prēmiju un citu maksājumu maksātāja nosaukums, kura pienākums tiek pildīts. Tas tiek aizpildīts tādā pašā secībā kā lauks "Maksātājs" (numurs 8). Vienīgais, ja nodokļu maksātājs ir fiziska persona, papildus uzvārdam, vārdam, uzvārdam (ja tāds ir) jānorāda arī viņa reģistrācijas adrese dzīves vai uzturēšanās vietā (ja vietas nav). dzīvesvieta). Lai šo informāciju atšķirtu no citas mainīgajā "Maksājuma mērķis" norādītās informācijas, tiek izmantota zīme "//".

Maksājuma veicēja NĪN un KPP (tikai NĪN individuālajiem uzņēmējiem, notāriem, kas nodarbojas ar privātpraksi, juristiem, kuri izveidojuši advokātu birojus, zemnieku saimniecību vadītājiem, privātpersonām). Šī informācija vispirms tiek parādīts komentētajā laukā. Tajā pašā laikā zīmi “//” izmanto, lai atdalītu informāciju par TIN un KPP. Ar šo pašu zīmi informāciju par maksātāju atdala no pārējās rekvizīta 24.numurā norādītās informācijas;

Maksātāja statuss

Maksājuma dokumenta rekvizītā "101" par naudas līdzekļu ieskaitīšanu budžetā no citas personas ir jāatspoguļo maksātāja statusa rādītājs, kura saistības tiek pildītas. Tajā pašā laikā beidzot ir atrisināts jautājums par to, kādam jābūt apdrošināšanas prēmiju maksātāja statusam, pateicoties Krievijas Federācijas Finanšu ministrijas rīkojumam Nr.58n. Šeit ir norādīti 101. lauka rādītāji, kas var būt noderīgi uzņēmumiem (IE), kas darbojas šajā jomā Ēdināšana(5. noteikumi).

|

Indikatora lauka vērtība "101" |

Maksātāja statuss |

|

Nodokļu maksātājs (nodevu, apdrošināšanas prēmiju un citu nodokļu iestāžu administrēto maksājumu maksātājs) - juridiska persona |

|

|

Nodokļu aģents |

|

|

Dalībnieks ārējā ekonomiskā darbība- entītija |

|

|

Maksātājs - juridiska persona, individuālais uzņēmējs, notārs, kas nodarbojas ar privātpraksi, jurists, kurš izveidojis advokātu biroju, zemnieku saimniecības vadītājs, kas pārskaita līdzekļus maksājumu veikšanai Krievijas Federācijas budžeta sistēmā (izņemot no nodokļiem, nodevām, apdrošināšanas prēmijām un citiem maksājumiem, ko administrē nodokļu iestādes) |

|

|

Nodokļu maksātājs (nodevu, apdrošināšanas prēmiju un citu nodokļu iestāžu administrēto maksājumu maksātājs) ir individuālais uzņēmējs |

|

|

Ārējās ekonomiskās darbības dalībnieks - individuālais komersants |

|

|

Organizācijas un to filiāles, kas sastādījušas rīkojumu par ieturēto naudas līdzekļu pārskaitīšanu no algas parādnieka (ienākumi) - fiziska persona saistībā ar parāda atmaksu par maksājumiem Krievijas Federācijas budžeta sistēmā, pamatojoties uz izpilddokumentu, kas noteiktajā veidā nosūtīts organizācijai |

Maksājuma uzdevumu aizpildīšanas piemēri

Lai konsolidētu iepriekš minēto, sniegsim maksājuma uzdevuma aizpildīšanas piemērus svešu nodokļu (apdrošināšanas iemaksu) samaksai.

1. piemērs

Cafe Pugovka LLC (TIN 5253855520, KPP 525301001) un IE Berezkin Sergejs Mihailovičs (TIN 525685875257) vienojās, ka uzņēmējs 2017. gada aprīlī kā parāda atmaksu uzņēmumam pārskaitīs avansa maksājumu par viņu pirmajā ceturksnī budžetam. 2017. gada saskaņā ar vienotu nodokli, kas maksājams saistībā ar USNO piemērošanu (“ienākumi”), 85 000 RUB apmērā. Uzņēmējam ir norēķinu konts Nr.40702810861080000956 bankā Volgo-Vjatka PJSC Sberbank(GRKTS GU Krievijas Banka Ņižņijnovgorodas apgabalam) .

2. piemērs

Mainīsim 1. piemēra nosacījumus. Uzņēmums un uzņēmējs vienojās, ka pirmo ieskaitīs 2017. gada maijā par IP darbinieku obligātās pensiju apdrošināšanas budžetā 2017. gada aprīlim 27 600 rubļu apmērā. Uzņēmumam ir norēķinu konts Nr.40702810751080000372 tajā pašā bankā, kur individuālajam uzņēmējam.

Ja organizācija vēlas maksāt citu cilvēku nodokļus, nodevas, apdrošināšanas prēmijas un citi maksājumi Krievijas Federācijas budžeta sistēmai, tā ir viņa, kas darbojas kā maksātājs, tāpēc maksājuma uzdevumā laukā "Maksātājs" (8. numurs) ir norādīts viņas pilns vai saīsināts vārds. Ja individuāls uzņēmējs darbojas kā maksātājs, nosauktajā laukā tiek atspoguļots viņa uzvārds, vārds, uzvārds (ja tāds ir), bet iekavās "IP". Tajā pašā laikā rekvizītus par personu, kuras pienākums tiek pildīts, ieraksta rekvizītos "TIN", "KPP" maksātāja un "Maksātāja statuss" (attiecīgi numuri 60, 102 un 101). Īpaša uzmanība jāpievērš lauka "Maksājuma mērķis" aizpildīšanas secībai. Šeit, pirmkārt, tiek atspoguļots citas personas TIN un KPP (tā, kura veic kāda cita pienākumu), pēc tam maksātāja vārds, kura pienākums tiek veikts.

Jaunums no 10.05.2017

Krievijas Bankas norādījumosdatēts ar 05.07.2017. N 4449-U prece pievienota 383-P rīkojuma 4.1.

Arī "1.pielikumā" detalizētās informācijas 101.–110. rindiņā:1. sleja ir izklāstīta jauns izdevums ("101 - 109"); 3.ailē otro daļu atzīst par spēku zaudējušu; utt.

Izvilkums: "1.3. Papildināts ar 13. pielikumu, kurā grozījumi izdarīti ar šīs direktīvas pielikumu."

Jaunums no 24.02.2017

Krievijas Federālais nodokļu dienests 2017. gada 15. februāra vēstulē Nr. ZN-3-1 / [aizsargāts ar e-pastu] precizēja apdrošināšanas prēmiju pārskaitījuma maksājuma uzdevuma 101. lauku aizpildīšanas kārtību no 01.01.2017.

Krievijas Federālais nodokļu dienests 03.02.2017. vēstulē Nr. ZN-4-1 / [aizsargāts ar e-pastu] priekšmaksājuma uzdevumi apdrošināšanas prēmiju pārskaitīšanaiprecizēja kodu norādīšanas kārtību laukā "101".

Jaunums no 17.02.2016

Stājas spēkā 2016. gada 28. martā Krievijas Bankas rīkojums Nr.3844-U, datēts ar 2015.gada 6.novembri, Par grozījumiem Krievijas Bankas 2012.gada 19.jūnija noteikumos Nr.383-P. Saskaņā ar šīm izmaiņām maksājuma uzdevumos par nodokļu un nodevu, apdrošināšanas prēmiju, muitas un citu maksājumu maksājumiem Krievijas Federācijas budžeta sistēmā nav nepieciešams aizpildīt rekvizītu 110 - maksājuma veidu.

Izraksts no Krievijas Bankas 2012.gada 19.jūnija noteikumu Nr.383-P "Par pārskaitījuma noteikumiemūdens nauda" (Ar grozījumiem, kas izdarīti ar Krievijas Bankas instrukcijām Nr. 3025-U, datēta ar 2013. gada 15. jūliju, Nr. 3248-U, datēta ar 2014. gada 29. aprīli, Nr. 3641-U, datēta ar 2015. gada 19. maiju, datēts ar 06.11.2015. N 3844-U).

5.nodaļa. Norēķini ar maksājuma uzdevumiem

5.1. Veicot norēķinus ar maksājuma uzdevumiem, maksātāja banka apņemas pārskaitīt līdzekļus līdz bankas konts maksātājam vai neatverot maksātāja - privātpersonas bankas kontu maksātāja rīkojumā norādītajam naudas līdzekļu saņēmējam.

5.2. Maksājuma rīkojumu var izmantot, lai pārskaitītu līdzekļus no depozīta konta, ievērojot federālajā likumā noteiktās prasības.

5.3. Maksājuma uzdevuma rekvizīti, veidlapa (maksājuma uzdevumam papīra formā), rekvizītu numuri norādīti šo noteikumu 1.-3.pielikumā.

5.4. Maksājuma uzdevums tiek noformēts, pieņemts izpildei un izpildīts elektroniskā formātā, uz papīra.

5.5. Maksājuma uzdevums ir derīgs iesniegšanai bankā 10 kalendāro dienu laikā no nākamās dienas pēc tā sagatavošanas dienas. (Ar grozījumiem, kas izdarīti ar Krievijas Bankas direktīvu Nr. 3248-U, datēta ar 2014. gada 29. aprīli)

5.6. Ja maksātājs ir banka, naudas līdzekļu pārskaitījumu uz klienta - līdzekļu saņēmēja bankas kontu var veikt banka, pamatojoties uz tās sastādītu bankas rīkojumu.

5.7. Norādījums par naudas līdzekļu pārskaitīšanu, neatverot maksātāja bankas kontu - fiziskai personai uz papīra jābūt informācijai par maksātāju, līdzekļu saņēmēju, bankām, pārskaitījuma summu, maksājuma mērķi un citai informācijai. nosaka kredītiestāde vai naudas līdzekļu saņēmējs pēc vienošanās ar banku. Rīkojumu pārskaitīt līdzekļus, neatverot maksātāja bankas kontu - fiziska persona var tikt noformēta iesnieguma formā.

Rīkojuma par naudas līdzekļu pārskaitīšanu formu, neatverot maksātāja bankas kontu - fiziska persona uz papīra nosaka kredītiestāde vai naudas līdzekļu saņēmēji, vienojoties ar banku.

Pamatojoties uz rīkojumu pārskaitīt līdzekļus, neatverot maksātāja - fiziskas personas bankas kontu, kredītiestāde noformē maksājuma uzdevums.

5.8. Rīkojumā par naudas līdzekļu pārskaitījumu, neatverot maksātāja – fiziskas personas bankas kontu, kas pārsūtīts, izmantojot elektronisko maksāšanas līdzekli, jābūt informācijai, kas ļauj identificēt maksātāju, naudas līdzekļu saņēmēju, pārskaitījuma summu, maksājuma mērķi. maksājumu.

5.9. Pamatojoties uz maksātāju – fizisko personu norādījumiem, kredītiestāde var sastādīt maksājuma uzdevumu par kopējā summa ar norādi uz naudas līdzekļu saņēmēja banku, naudas līdzekļu saņēmēju, kas saskaņots ar naudas līdzekļu saņēmēja banku, naudas līdzekļu saņēmēju pēc reģistra vai maksātāju rīkojumiem - fiziskās personas.

5.10. Veicot maksājumus ar maksājuma uzdevumiem, var piemērot šo noteikumu 1.11.punktā paredzētos norādījumus.

Maksājuma uzdevuma aizpildīšana: maksājuma uzdevuma lauku aizpildīšanas instrukcijas, noteikumi, kārtība un iezīmes 20.11.06

Ja kļūstat par bankas klientu, ir svarīgi prast lasīt un saprastmaksājuma uzdevums informāciju, un vēl svarīgāk, lai varētu pareizi veiktaizpildot maksājuma uzdevuma laukus . Bankas pieņem izpildei tikai tos maksājuma uzdevumus, kas satur visus obligātos datus (rekvizītus), kas noteikti aizpildīšanai Centrālās bankas noteikumos. Banku klientiem, kuriem vēl nav darba pieredzes, dažkārt nākas vairākas reizes atkārtoti izsniegt maksājuma uzdevumus.

Īpaši bieži bankas izsaka pretenzijas par nepilnīgu vai neprecīzu lauku - maksājuma kārtības un maksājuma mērķa - aizpildīšanu. Informācija par PVN bieži tiek ignorēta.

Lai aizpildītu maksājuma uzdevumu, ir jāzina vispārpieņemtie maksājuma uzdevuma aizpildīšanas noteikumi. Lai vieglāk uztvertu maksājuma uzdevumu aizpildīšanas instrukcijas, visi maksājuma uzdevuma lauki, kas rezervēti katras detaļas vērtību pierakstīšanai, ir apzīmēti ar cipariem un tiem jau ir sniegti paskaidrojumi. Skaidrojot maksājuma uzdevuma lauka aizpildīšanas īpatnības, kā lauka nosaukums tiek izmantots atbilstošā atribūta nosaukums.

Maksājuma uzdevuma lauku numerācija norādīta 3. pielikumā.

3.pielikums

Krievijas Bankas noteikumiem

"Par bezskaidras naudas maksājumiem iekšā Krievijas Federācija"

(grozījumi izdarīti ar Krievijas Federācijas Centrālās bankas direktīvu 03.03.2003. N 1256-U)

Maksājuma uzdevuma informācija

Noteikti noteikumi(norādījumi) maksājuma uzdevuma aizpildīšanai ir šādi:

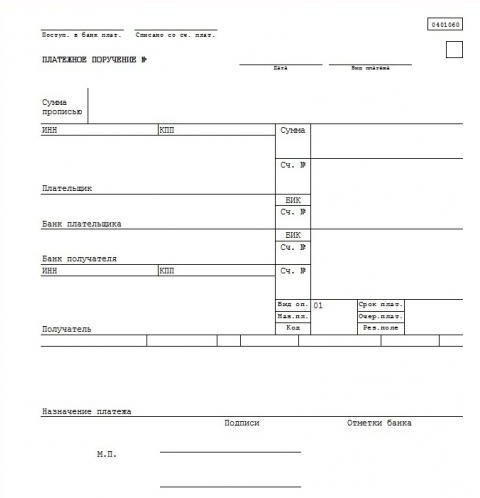

- Laukā (1) norādīts norēķinu dokumenta nosaukums - maksājuma uzdevums.

- Laukā (2) norādīts maksājuma uzdevuma veidlapa - 401060 , tas ir veidlapas numurs saskaņā ar OKUD OK 011-93, klase " vienota sistēma bankas dokumentācija"

- Laukā "N". (3) maksājuma uzdevuma numurs norādīts skaitļos. Ja maksājuma uzdevuma numurs sastāv no vairāk nekā trim cipariem, maksājuma dokumenti, veicot maksājumus caur Krievijas Bankas norēķinu tīklu, tiek identificēti pēc skaitļa pēdējiem trim cipariem, kuriem jāatšķiras no "000".

- Laukā "Datums" (4) norādīts maksājuma uzdevuma sagatavošanas un izpildes datums. Aizpildot maksājuma uzdevumu, dienu, mēnesi, gadu ieraksta ar cipariem formātā DD.MM.GGGG vai datumu norāda ar cipariem, mēnesi - ar vārdiem, gadu - ar cipariem (pilnībā). Piemēram: 05.12.2006 vai 05.12.2006.

- Laukā "Maksājuma veids". (5) maksājuma uzdevumos, kas iesniegti Krievijas Bankas norēķinu tīklam, lai veiktu maksājumus pa pastu vai telegrāfu, norāda attiecīgi "pa pastu" vai "telegrāfu". Maksājuma uzdevumos, kas iesniegti līdz papīra nesēji norēķiniem elektroniski saskaņā ar Krievijas Bankas 1998. gada 23. jūnija noteikumiem Nr. 36-P "Par starpreģionu elektroniskajiem norēķiniem caur Krievijas Bankas norēķinu tīklu", kas publicēts Krievijas Bankas 1998. gada 28. augusta Biļetenā Nr. 61, " elektroniski" ir ievadīts šajā laukā. Citos gadījumos šis maksājuma uzdevuma lauks netiek aizpildīts. Tātad, piemēram, lauks nav jāaizpilda, ja maksājumi tiek veikti vienas filiāles ietvaros.

- Laukā "Summa vārdiem". (6) norādīts - no rindas sākuma un ar lielo burtu maksājuma summa vārdos rubļos, savukārt vārds "rublis" ("rublis", "rublis") netiek samazināts, kapeikas norāda ar cipariem, un vārds "kapeika" ("kapeikas", "kapeikas" ) arī nav samazināts. Ja maksājuma summu izsaka vārdos veselos rubļos, tad kapeikas var izlaist, savukārt laukā "Summa" norāda maksājuma summu un vienādības zīmi "=". Piemēram: "Divdesmit astoņi rubļi 10 kapeikas" vai "Simts četrdesmit rubļi".

- Laukā "Summa" (7) maksājuma summa norādīta skaitļos, rubļi no kapeikām atdalīti ar domuzīmi "-". Ja maksājuma summa ir izteikta skaitļos veselos rubļos, tad kapeikas var izlaist, šajā gadījumā tiek norādīta maksājuma summa rubļos un vienādības zīme "=", savukārt maksājuma summa veselos rubļos ir norādīta sadaļā "Summa vārdi" laukā. Piemēram: "28-10" vai "140 = .

- Laukā "Maksātājs" (8) norādīts naudas līdzekļu maksātāja nosaukums. Turklāt priekšpuses numurs konti klienta, apkalpojošās kredītiestādes nosaukums un atrašanās vieta (saīsināti), kredītiestādes filiāle, ja klienta maksājums tiek veikts caur korespondentkontu, kas atvērts citā kredītiestādē, citā kredītiestādes filiālē, norēķinu dalībnieks, norādīts maksātāja laukā "Ac. N" ierakstītais starpnozaru norēķinu konts vai klientu apkalpojošās kredītiestādes filiāles nosaukums un atrašanās vieta (saīsināti), ja klienta personas konts tiek ievadīts maksātāja laukā "Ac. N" un klienta maksājums tiek veikts caur starpnozaru norēķinu kontu, savukārt netiek uzlīmēts filiāles starpnozaru norēķinu konta numurs.

- Laukā "Konts N" (9) piestiprinātsKonta numurs maksātājs kredītiestādē, kredītiestādes filiālē vai Krievijas Bankas iestādē (izņemot kredītiestādes korespondentkontu (apakškontu), iestādē atvērtu kredītiestādes filiāli) Krievijas Bankas), kas izveidota saskaņā ar grāmatvedības noteikumiem Krievijas Bankā vai Krievijas Federācijas teritorijā esošo kredītiestāžu grāmatvedības uzskaites noteikumiem. Sejas numurs konti kredītiestādē nedrīkst uzlīmēt kredītiestādes filiāli, ja maksātājs ir kredītiestāde, kredītiestādes filiāle.

- Laukā "Maksātāja banka". (10) tiek norādīts tās kredītiestādes, kredītiestādes filiāles vai Krievijas Bankas iestādes nosaukums un atrašanās vieta, kuras BIC ir norādīts maksātāja bankas laukā "BIC". Ja naudas līdzekļu maksātājs ir kredītiestāde, kredītiestādes filiāle, kuras nosaukums ir norādīts laukā "Maksātājs", tad šīs kredītiestādes nosaukumu, kredītiestādes filiāli atkārtoti norāda "Maksātāja Banka" lauks.

- Laukā "BIC". (11) tiek uzlīmēts maksātāja bankas bankas identifikācijas kods (BIC). Kredītiestādes, kredītiestādes filiāles vai Krievijas Bankas iestādes BIC norāda saskaņā ar "Krievijas Federācijas BIC uzziņu grāmatu". Vārda BIC atšifrēšana - bankas identifikācijas kods.

- Laukā "Konts N" (12) maksātāja bankas konta numurs. Kredītiestādei, kredītiestādes filiālei Krievijas Bankas iestādē atvērtā korespondentkonta (apakškonta) numuru ieraksta vai atstāj tukšu, ja maksātājs - klients, kas nav kredītiestāde. , kredītiestādes filiāle, apkalpo Krievijas Bankas iestāde vai Krievijas Bankas iestāde.

- Laukā "Saņēmēja banka" (13) tiek norādīts tās kredītiestādes, kredītiestādes filiāles vai Krievijas Bankas iestādes nosaukums un atrašanās vieta, kuras BIC ir norādīts saņēmēja bankas laukā "BIC". Ja naudas līdzekļu saņēmējs ir kredītiestāde, kredītiestādes filiāle, kuras nosaukums ir norādīts laukā "Saņēmējs", tad šīs kredītiestādes, kredītiestādes filiāles nosaukumu atkārtoti norāda "Saņēmēja bankā". " lauks.

- Laukā "BIC" (14) norādītsbankas identifikācijas kods (BIC) saņēmēja banka. Kredītiestādes, kredītiestādes filiāles vai Krievijas Bankas iestādes BIC norāda saskaņā ar "Krievijas Federācijas BIC uzziņu grāmatu".

- Laukā "Konts N" (15) saņēmēja bankas konta numurs. Korespondentkonta (apakškonta) numurs, kas atvērts kredītiestādei, kredītiestādes filiālei Krievijas Bankas iestādē vai atstāts tukšs, ja saņēmējs ir klients, kas nav kredītiestāde, filiāle kredītiestādes, tiek apkalpota Krievijas Bankas iestādē vai Krievijas Bankas iestādē, kā arī kredītiestādei, kredītiestādes filiālei pārskaitot naudas līdzekļus Krievijas Bankas iestādei skaidras naudas izsniegšana kredītiestādes filiālē, kurai nav korespondējošā subkonta.

- Laukā "Adresāts". (16) norādīts naudas līdzekļu saņēmēja vārds. Papildus tiek norādīts klienta personas konta numurs, apkalpojošās kredītiestādes nosaukums un atrašanās vieta (saīsināti), kredītiestādes filiāle, ja klienta maksājums tiek veikts caur korespondentkontu, kas atvērts citā kredītiestādē, citā kredītiestādes filiālē. , norēķinu dalībnieka konts, starpnozaru norēķinu konts, kas piestiprināts saņēmēja laukā "Ac. N", vai klientu apkalpojošās kredītiestādes filiāles nosaukums un atrašanās vieta (saīsināti), ja klienta personīgais konta numurs tiek ievadīts saņēmēja laukā "Ac. N" un klienta maksājums tiek veikts caur starpnozaru norēķinu kontu, savukārt filiāles starpnozaru norēķinu konta numurs netiek piestiprināts.

- Laukā "Konts N" (17) saņēmēja personīgā konta numurs kredītiestādē, kredītiestādes filiālē vai personīgā konta numurs Krievijas Bankas iestādē (izņemot kredītiestādes korespondentkontu (apakškontu), kredītiestādes filiāli). kredītiestāde, kas atvērta Krievijas Bankas iestādē), kas izveidota saskaņā ar grāmatvedības noteikumiem Krievijas Bankā vai grāmatvedības noteikumiem kredītiestādēs, kas atrodas Krievijas Federācijas teritorijā. Personas konta numuru kredītiestādē, kredītiestādes filiālē var neierakstīt, ja saņēmējs ir kredītiestāde, kredītiestādes filiāle.

- Laukā "Ierakstiet op ." (18) (operācijas veids) tiek piestiprināts šifrs (01) saskaņā ar "Sarakstu simboliem banku kontos glabāto dokumentu (šifri)" 1997. gada 18. septembra grāmatvedības noteikumu Krievijas Federācijas Centrālajā bankā (Krievijas Banka) N 66 1. pielikums un grāmatvedības uzskaites noteikumi kredītiestādēs, kas atrodas Krievijas Federācijas Centrālajā bankā (Krievijas Banka) Krievijas Federācijas 18. jūnija datums. 97 N 61, var tikt veiktas izmaiņas un papildinājumi. Maksājuma uzdevumā vienmēr ir norādīts kods (01), jo katram maksājuma dokumentam ir savs kods, tāpēc “01” - Maksājuma uzdevums, “02” - Maksājums pieprasījums, "09" - Piemiņas ordenis utt.

- Lauks "Maksājumu termiņš". (19) (termiņa datums) neizpilda līdz īpašiem Krievijas Bankas norādījumiem.

- Nosaukuma lauks kvadrāts." (20) (maksājuma mērķis kodēts) - nav aizpildīts pirms Krievijas Bankas norādījumiem.

- Laukā “Apraksts. maksas.” (21) (maksājuma rīkojums) maksājuma uzdevums ir ievadīts saskaņā ar Krievijas Bankas likumdošanu un noteikumiem, vai arī lauks nav aizpildīts Krievijas Bankas noteikumos noteiktajos gadījumos. Apmaksas kārtību varat noteikt, izlasot rakstu “Par maksājumu secību no bankā atvērtiem kontiem ”.

- lauks "Kods" (22) nav aizpildīts pirms Krievijas Bankas norādījumiem.

- Lauks “Res. lauks" (23) rezerves lauks. Aizpilda Krievijas Bankas noteikumos noteiktajos gadījumos.

- Laukā "Maksājuma mērķis" (24) maksājuma mērķis, preču, veikto darbu, sniegto pakalpojumu nosaukums, preču dokumentu, līgumu numuri un datumi, nodoklis (izcelts atsevišķā rindā vai norādīts, ka nodoklis nav samaksāts), var norādīt arī citu nepieciešamo informāciju, tai skaitā nodokļa vai nodevas samaksas periodu, maksāšanas termiņu saskaņā ar līgumu. Tā, piemēram, maksājuma mērķis ir “Maksājums saskaņā ar līgumu Nr. par biļeti."

- Laukos "M.P." (43) (zīmoga vieta) un "Paraksti" (44) maksātājs uzliek zīmogu (ja tāds ir) un to personu parakstu (parakstu), kuras ir tiesīgas parakstīt norēķinu dokumentus, pēc kredītiestādes, kredītiestādes filiāles vai Krievijas Bankas norēķinu tīkla apakšnodaļas deklarētajiem paraugiem.

- Laukā "Maksātāja bankas atzīmes" (45) uzliek kredītiestādes, kredītiestādes filiāles vai Krievijas Bankas iestādes zīmogu (zīmogus), datumu un atbildīgā izpildītāja parakstu.

- Laukā “Akts. uz maksājumu banku." (62) (Saņemts maksātāja bankā) norāda maksājuma uzdevuma saņemšanas datumu maksātāja bankā saskaņā ar laukā "Datums" norādītajiem noteikumiem.

- Laukā “Norakstīts no konta. maksas.” (71) (Norakstīts no maksātāja konta) datums, kad norakstīti līdzekļi no konti maksātājs saskaņā ar laukā "Datums" noteiktajiem noteikumiem

- Laukā "INN" (60) (maksātāja TIN) norāda maksātāja TIN, ja tas ir piešķirts. TIN - tas ir juridiskas vai fiziskas personas nodokļu maksātāja identifikācijas numurs, kas aizpildīts, pamatojoties uz "Nodokļu reģistrācijas apliecību", ko nodokļu maksātājam izsniedz attiecīgie nodokļu dienesti. Maksātājam/saņēmējam - fiziskai personai tiek norādīts 12 ciparu nodokļu maksātāja identifikācijas numurs (TIN). Maksātājam/saņēmējam - juridiskai personai (gan Krievijas, gan ārvalstu) tiek norādīts 10 ciparu nodokļu maksātāja identifikācijas numurs.

- Laukā "INN" (61) (Saņēmēja TIN) norāda saņēmēja TIN, ja tas ir piešķirts. Skatiet skaidrojumu 60. laukā.

Laukos (101)-(110)

norādīta Krievijas Federācijas ministrijas par nodokļiem un nodevām, Krievijas Federācijas Finanšu ministrijas un Krievijas Federācijas Valsts muitas komitejas noteiktā informācija. Šie lauki tiek aizpildīti, pārskaitot dažādus nodokļus un nodevas.

Prezentācijai šo materiālu izmantots: Krievijas Federācijas Civilkodeksa 863.-866. pants; Krievijas Federācijas Centrālās bankas 1997.gada 14.oktobra direktīvas Nr.529 “Par maksājuma uzdevuma formātu un aizpildīšanas kārtību” (grozījumi ar Krievijas Federācijas Centrālās bankas 2.decembra direktīvām, 1999 Nr. 691-U) un Krievijas Federācijas Centrālās bankas “Noteikumi par bezskaidras naudas maksājumiem Krievijas Federācijā” Nr. 2-P, datēts ar 03.10.2002. Federācija, datēta ar 03.03.2003. N 1256-U); Grāmatvedības noteikumi Krievijas Federācijas Centrālajā bankā (Krievijas Banka), datēti ar 1997. gada 18. septembri N 66; Grāmatvedības noteikumi kredītiestādēm, kas atrodas Krievijas Federācijas teritorijā, Nr.61, datēts ar 1997.gada 18.jūniju, ar grozījumiem un papildinājumiem.

Lai iegūtu pilnīgu informāciju par maksājuma uzdevumiem, vietnē varat izlasīt šādus rakstus:

- Maksājuma uzdevuma veidne: maksājuma uzdevuma paraugi (lejupielādes piemēri)

- Maksājuma uzdevuma budžeta klasifikācijas kodi (BCC).

http://vietne/

- STK

- NOZARES JAUNUMI

- PAR UZŅĒMUMU

- FOTO GALERIJA

- JAUTĀJUMA ATBILDE

- MĒS TICAM

-

PADOMĀJUMI GRĀMATVEDĪBAS UZSKAITES UN NODOKĻIEM

-

NODOKĻU OPTIMIZĀCIJA

- EBITDA

- NODOKĻU OPTIMIZĀCIJA.

- 2015. gada 2. maijs N 113-FZ FEDERĀLAIS LIKUMS "PAR GROZĪJUMIEM KRIEVIJAS FEDERĀCIJAS NODOKĻU KODEKSA PIRMĀS UN OTRAS DAĻAS GROZĪJUMIEM, LAI PALIELINĀTU NODOKĻU AĢENTU ATBILDĪBU PAR NODOKĻU PASĀKUMIEM UN NODOKĻU PASĀKUMIEM"

- Vadības grāmatvedība kā sistēma

- Skaidras naudas izņemšanas un viltus eksporta shēmas beigs pastāvēt.

- PAR NODOKĻU UZRAUDZĪBĀ IZMANTOTO DOKUMENTU FORMU APSTIPRINĀŠANU

-

NODOKĻU OPTIMIZĀCIJA

- UZSTĀDĪŠANAS UZRAUDZĪBA

-

PROJEKTA DOKUMENTĀCIJAS ANALĪZE

- Veikto elektrisko darbu apjoma analīze

- Projektēšanas dokumentācija: sākotnējā atļauja, projektēšanas un tāmes dokumentācija. Attīstības kārtība. Projekta darbplūsmas organizēšana.

- Par kārtību, kādā tiek pārbaudīta to kapitāla būvniecības projektu paredzamo izmaksu noteikšanas ticamība, kuru būvniecība tiek finansēta, piesaistot federālā budžeta līdzekļus.

- Kā eksperts ir iesaistīta jebkura persona, kurai ir atzinuma sniegšanai nepieciešamās zināšanas?

- Elektrolaboratorija SIA "PROEKTELEKTRO-P".

-

DROŠĪBAS SISTĒMU KONSTRUKCIJA

- Videonovērošana ieejai

-

JURIDISKĀS KONSULTĀCIJAS

- Soda ieturēšana no klienta puses

- Samaksa par veiktajiem darbiem

- Pabeigto darbu piegāde

- Tāmes saskaņošana

- Izmaiņu veikšana budžetā

- kvalitātes prasība

- Atteikšanās pieņemt darbu

- Kurš maksās par gaismu gaitenī?

- Ekspertu darbības licencēšana. Kas ir "eksperta" statuss?

- 2014.gada 5.maija FEDERĀLAIS LIKUMS Nr.99-FZ par Krievijas Federācijas Civilkodeksa pirmās daļas 4.nodaļas grozījumiem un par dažu Krievijas Federācijas likumdošanas aktu noteikumu atzīšanu par spēkā neesošiem

- Nodokļu maksātāju konsolidētā grupa.

- Būvlīguma jēdziens, būtība un priekšmets.

- Saņemam būvatļauju.

- Kolektīva dalība konkursa procedūrās.

- Šķīrējtiesa

- Līgumdarbs

- Biedrības var atteikties izmantot plombas

- Vai ir nepieciešams ievērot ICAO standartus

- Apaļo zīmogu dzēšana - kas mainījies jurista, personāla darbinieka un grāmatveža darbā.

- Publiskais iepirkums: priekšvēsture, darba uzdevumi, kļūmes un atteikumi.

-

IZGLĪTĪBAS PAKALPOJUMI

- 2012.gada aprīlis Mācību materiālu "Ārējo tīklu ierīkošana" piegāde ANO MASPK

- 2012. gada oktobris Mācību materiālu piegāde Elektrisko sistēmu projektēšana - ANO MASPK interesēs

- 2013. gada aprīlis CMC nodošana ekspluatācijā Līgumattiecības būvniecībā - ANO MASPK interesēs.

-

2013. gada jūlijs Kursa "Lidlauku un lidostu inženiertehniskā infrastruktūra" izstrāde bezpeļņas partnerības "Pašregulējošā organizācija" Sakaru un telekomunikāciju objektu būvniecības, rekonstrukcijas un kapitālremonta organizāciju apvienības "StroySvyazTelecom" interesēs

- Radara stacija P-180U

- Radara stacija 19Zh6 (ST-68U)

- Mobilais trīs koordinātu gaisa telpas novērošanas radars 36D6-M.

- Radara stacijas

- Mobilā stacija liela attāluma elektroniskajam izlūkošanai "Kolchuga".

- Civilās aviācijas lidlauku meteoroloģiskās iekārtas darbība.

- Radara stacija P-140U.

- Radiotehniskais atbalsts lidojumiem un aviācijas elektriskajiem (radio) sakariem

- 2013. gada novembra izveide mācību programma padziļinātas apmācības kurss „Darbs pie būvniecības, rekonstrukcijas un kapitālais remonts uz līguma pamata piesaistījis attīstītājs vai pasūtītājs juridiska persona vai individuālais uzņēmējs(ģenerāluzņēmējs), tostarp īpaši bīstamos, tehniski sarežģītos un unikālos objektos" ANO DPO "SNTA" interesēs

- Nodarbību cikla vadīšana par energoefektivitāti ABB Universitātē.

- 2014. gada decembris

- 2015. gada jūnijs IZGLĪTĪBAS UN METODISKĀ KOMPLEKSA "Atbildīgais par elektroiekārtām uzņēmumā" izveide

- 2016. gada jūnijs UMC "Datu apstrādes centru inženiersistēmu projektēšanas, būvniecības un ekspluatācijas organizēšana" izveide

-

Būvniecības organizācija un būvniecības kontrole

- Dokumentācija būvniecībā

- Izpilddokumentācija būvniecībā

- Būvniecības laikā veikto un pieņemšanas laikā konstatēto trūkumu novēršana

- Celtniecības preces. Piegāde.

- Datu apstrādes centru (DPC) darbības organizācija, ieskaitot tos, ko sertificējusi Telekomunikāciju nozares asociācija (TIA) ANSI / TIA-942-A atbilstoši Telekomunikāciju infrastruktūras standartam datu centriem, lai nodrošinātu uzticamību līdz 3. līmenim (N + 1)

-

Trīs dienu kurss "Datu apstrādes centru inženiersistēmu projektēšanas, būvniecības un ekspluatācijas organizēšana"

- Diena 1

- 2. diena

- 3. diena

-

PANTI UN NORMATĪVIE DOKUMENTI

- "Smart Grid" – jauna ideja vai loģiska elektroapgādes sistēmu attīstība?

- Dīzeļdegvielas un motoreļļu uzskaites un uzglabāšanas noteikumi dīzeļdegvielas elektrostaciju darbības laikā

- PAR VISPĀRĒJO LĪGUMU SLĒGŠANU

- Uzņēmuma grāmatvedības politika.

- ELEKTROINSTALĀCIJAS DROŠAS DARBĪBAS ORGANIZĀCIJA

- Projektu vadība.

-

Darba līgums

- Papildu darbu koordinēšana

- Pasūtītāja veiktā darba korekcija

- Tāmes saskaņošana

- Izmaiņu veikšana budžetā

- Darbu izpildes datumu pārcelšana

- Papildus darbu reģistrācija

- Pabeigto darbu piegāde

- Darbu piegāde

- Samaksa par veiktajiem darbiem

- Materiāla maiņa darba gaitā

- kvalitātes prasība

- Atteikšanās pieņemt darbu

- Klients neatrodas objektā

- Piegāde - pabeigtu uzstādīšanas objektu pieņemšana

- Darba aizsardzība - administratīvie dokumenti

- Strāvas kvalitāte

- Uguns drošība. NOTEIKUMU KODS.

- Elektriskā ekspertīze.

- Kas ir OFŠORS?

- Sarunas.

- Projektēšanas organizācijas vispārīgie jautājumi.

- ELEKTROINSTALĀCIJAS PROJEKTĒŠANAS NOTEIKUMI.

- SRO un VISPĀRĒJĀS LĪGUMSLĒGŠANAS

- PROJEKTA DOKUMENTĀCIJAS SASTĀVS.

-

ABC raidera sagūstīšana.

- EBITDA

- INCOTERMS 2000

- Lietvedības darbs GOST R 6.30-2003

- Atgādne "EFEKTIVĒJAIS VADĪTĀJS".

- Autoruzraudzība.

- Atšķirības starp darba līgumiem un darba līgumiem.

- KĻŪDAS LĪGUMU SLĒGŠANAI.

- SADALES TĪKLOS IZMANTOTIE ELEKTRISKĀS ĶĒDES VEIDI

- Adaptīvie barošanas tīkli.

- Grāmatvedības likums.

- IEKĀRTAS INDIVIDUĀLĀ UN FUNKCIONĀLĀ PĀRBAUDE.

-

Rekomendācijas rezerves dīzeļa spēkstacijas uzstādīšanai.

- DGU DARBĪBA (FOTO)

-

Ieteikumi dīzeļdegvielas elektrostaciju darbībai

- DGU DARBĪBA (FOTO)

- Par projekta dokumentācijas sadaļu sastāvu un prasībām to saturam

- Korekcijas rēķina aizpildīšanas noteikumi

Lai nauda nonāktu budžetā, ir pareizi jāaizpilda maksājuma uzdevums par viena vai otra obligātā maksājuma pārskaitījumu.

Maksājuma uzdevuma paraugs-2019: aizpildīšanas noteikumi

Maksājuma uzdevuma aizpildīšanas noteikumi ir noteikti Krievijas Finanšu ministrijas 2013. gada 12. novembra rīkojumā N 107n un nav mainījušies salīdzinājumā ar 2018. gadu. Mēs esam apkopojuši šos pamatnoteikumus tabulā:

| Maksājuma lauka nosaukums (lauka numurs) | Nodokļu maksāšana | Iemaksu veikšana "par traumām" FSS |

|---|---|---|

| Maksātāja statuss (101) | "01" - ja nodokli maksā juridiska persona; "09" - ja individuālais uzņēmējs maksā nodokli; "02" - ja nodokli maksā organizācija / individuālais uzņēmējs kā nodokļu aģents | "08" |

| maksātāja TIN (60) | Organizācijas/uzņēmēja TIN | |

| Maksātāju kontrolpunkts (102) | KPP piešķirts IFTS, kuram tiks maksāts nodoklis | Ja organizācija veic iemaksas, tad norāda tās KPP. Ja maksātājs ir atsevišķa apakšnodaļa (OP), tad šīs DP kontrolpunkts tiek ievietots laukā 102 |

| IP laukā 102 ievietojiet "0" | ||

| Maksātājs (8) | Īss vārds organizācijas / OP, pilns nosaukums uzņēmējs | |

| Saņēmēja TIN (61) | IFTS TIN, kuram tiek maksāts nodoklis | FSS reģionālās nodaļas TIN, kurai tiek pārskaitīta iemaksa |

| Uztvērēja kontrolpunkts (103) | IFTS kontrolpunkts, kuram tiek maksāts nodoklis | FSS reģionālās nodaļas kontrolpunkts, uz kuru tiek pārskaitīta iemaksa |

| Saņēmējs (16) | UFK ar _____ (reģiona nosaukums, kurā tiek maksāts nodoklis), un konkrētais IFTS ir norādīts iekavās. Piemēram, "UFK Maskavā (Krievijas IFTS Nr. 14 Maskavā)" | UFK ar _____ (reģiona nosaukums, kurā tiek veikta iemaksa), un FSS filiāle ir norādīta iekavās. Piemēram, "UFK Maskavā (GU - Moscow RO FSS RF)" |

| Maksājuma prioritāte (21) | 5 | |

| KBK (104) | kas atbilst samaksātajam nodoklim/iemaksai | |

| OKTMO (105) | OKTMO kods organizācijas / OP / īpašuma / transporta atrašanās vietā OKTMO kods dzīvesvietā IP Maksājot tirdzniecības nodevu, tās tirdzniecības vietas atrašanās vietā, par kuru šī maksa tiek maksāta, tiek norādīts OKTMO kods | OKTMO kods organizācijas vai EP atrašanās vietā / individuālā uzņēmēja dzīvesvietā |

| Maksājuma iemesls (106) | Parasti šajā laukā ir viens no sekojošām vērtībām: "TP" - maksājot nodokli/iemaksas par kārtējo periodu; "ZD" - brīvprātīgas nodokļu/iemaksu parādu dzēšanas gadījumā; "TR" - atmaksājot parādu pēc Federālā nodokļu dienesta / FSS pieprasījuma; "AP" - parāda atmaksas gadījumā saskaņā ar pārbaudes aktu (pirms prasības izsniegšanas) |

|

| Periods, par kuru tiek samaksāts nodoklis/iemaksa (107) | Ja 106. laukā ir "TP" / "ZD", tad likumā noteikto nodokļa maksāšanas biežumu norāda vienā no šādiem formātiem: - ikmēneša maksājumiem: "MS.XX.GGGG", kur XX ir mēneša skaitlis (no 01 līdz 12), un YYYY ir gads, par kuru tiek veikts maksājums (piemēram, maksājot iedzīvotāju ienākuma nodokli no darbinieku alga par 2019.gada februāri, jānoliek "MS.02.2019"); — par nodokļiem, ko maksā reizi ceturksnī: “Q.XX.YYYY”, kur XX ir ceturkšņa numurs (no 01 līdz 04), YYYY ir gads, par kuru nodoklis tiek samaksāts; - pusgada nodokļiem (piemēram, ESHN): "PL.XX.YYYY", kur XX ir pusgada skaitlis (01 vai 02), YYYY ir gads, par kuru tiek pārskaitīts nodoklis; - ikgadējiem maksājumiem: "YD.00.GGGG", kur GGGG ir gads, par kuru tiek samaksāts nodoklis (piemēram, veicot ienākuma nodokļa galīgo aprēķinu par 2019. gadu, būs jāievieto "YD.00.2019") . Ja lauks 106 ir "TR", tad lauks 107 atspoguļo pieprasījuma datumu. Ja lauks 106 ir "AP", tad lauks 107 ir iestatīts uz "0" | «0» |

| Dokumenta numurs (108) | Ja lauks 106 ir "TP" / "ZD", tad lauks 108 ir iestatīts uz "0". Ja 106. laukā ir "TR", tad 108. laukā tiek atspoguļots nodokļa maksājuma pieprasījuma numurs. Ja 106. lauks ir "AP", tad 108. laukā norāda uz audita rezultātiem pieņemtā lēmuma numuru. | «0» |

| Dokumenta datums (109) | Ja 106. laukā ir "TP", tad 109. laukā ieraksta deklarācijas parakstīšanas datumu. Bet, kā likums, līdz maksājuma brīdim deklarācija vēl nav iesniegta, tāpēc maksātāji liek "0". Ja lauks 106 ir "ZD", tad lauks 109 ir iestatīts uz "0". Ja lauks 106 ir "TR", tad lauks 109 atspoguļo maksājuma pieprasījuma datumu. Ja 106. lauks ir "AP", tad laukā 108 ir norādīts pēcpārbaudes lēmuma datums | «0» |

| Maksājuma veids (110) | "0" vai UIN, ja tāds ir | |

| Maksājuma mērķis (24) | Īss maksājuma skaidrojums, piemēram, "Pievienotās vērtības nodoklis par precēm (darbiem, pakalpojumiem), kas pārdotas Krievijas Federācijas teritorijā (2.maksājums par 2019.gada 3.ceturksni)". Maksājot prēmijas par "traumām" šajā laukā, jānorāda arī savs apdrošinātā reģistrācijas numurs | |

Vēršam uzmanību, ka tabulā nav norādīta informācija, kas jānorāda maksājuma uzdevumos, pārskaitot iemaksas obligātajā pensiju un veselības apdrošināšanā, kā arī iemaksas VNiM. Šo iemaksu maksājuma uzdevumiem ir veltīts atsevišķs materiāls.

Maksājuma uzdevums-2019: īpaši svarīgas detaļas

Atsevišķi maksājuma uzdevuma dati ir jāaizpilda ļoti rūpīgi. Galu galā, ja jūs tajās kļūdāties, jūsu nodoklis / iemaksa tiks vienkārši uzskatīta par nesamaksātu. Attiecīgi jums būs atkārtoti jāieskaita budžetā nodokļa/iemaksu summa, kā arī jāmaksā soda naudas (ja kļūdu konstatēsiet pēc gala termiņš maksājums).

Maksājuma uzdevumu aizpildīšanas kārtība periodiski mainās, pamatojoties uz finanšu tiesisko attiecību likumdošanas regulējuma prioritātēm. Ja uzņēmumam ir jānosūta maksājuma uzdevums bankai izpildei, tad tā pareizai aizpildīšanai būs izšķiroša nozīme sekmīgā finanšu darījuma veikšanā. Kāda ir normatīvās likumdošanas specifika attiecībā uz maksājuma uzdevumu izmantošanu? Ko norādīt, aizpildot vienu no galvenajām detaļām - "Maksājuma mērķis"?

Jauna maksājuma uzdevumu aizpildīšanas kārtība: izmaiņas

Iesākumam - par aplūkojamo finansiālo tiesisko attiecību likumdošanas regulējuma specifiku.

Maksājuma uzdevuma aizpildīšana ir procedūra, kas tiek veikta pēc jauniem noteikumiem kopš 2014. gada. Galvenās izmaiņas darba procedūrā ar attiecīgo dokumentu ir:

- ir iespējams norādīt rekvizītā 101 liels daudzums vērtības;

- ja nepieciešams, 105. laukā labo OKTMO kodu;

- dažu jaunu vērtību parādīšanās atribūtā 106;

- nepieciešamība aizpildīt 108. lauku saskaņā ar jauno kārtību;

- maksājumu saraksta samazināšanā 110.laukā;

- parādoties jaunam rekvizītam maksājuma uzdevumā, proti, "Kods".

Daudzos gadījumos finansistam grūtākais ir rekvizītu "Maksājuma mērķis" aizpildīšana maksājuma uzdevumā. Apsveriet, kā jums ir nepieciešams saskaņā ar noteiktās normas ievadiet kādu informāciju šajā laukā.

Sīkāka informācija "Maksājuma mērķis": uzpildes iezīmes

Tātad, mūsu uzdevums ir pareizi aizpildīt rekvizītus "Maksājuma mērķis". Ko tajā ierakstīt?

Pirmkārt, ir vērts atzīmēt, ka pašreizējie Krievijas Federācijas finanšu tiesību akti nenosaka stingras prasības konkrētas informācijas norādīšanai attiecīgajā detaļā. Bet iekšā pašreizējie standarti ir iestatīts galvenais kritērijs, kam jāatbilst šim maksājuma uzdevuma laukam: kopējais tajā ievadīto rakstzīmju skaits nedrīkst pārsniegt 210.

Turklāt, aprakstot attiecīgo atribūtu, varat norādīt informāciju, kas saistīta ar:

- tieši uz maksājuma specifiku;

- uz precēm, pakalpojumiem;

- uz primārajiem dokumentiem, kas apliecina noteiktas tiesiskās attiecības;

- uz PVN.

Tāpat, aizpildot maksājuma uzdevumu, var būt jānorāda cita informācija – gadījumos, kad tas nepieciešams no likuma vai līguma viedokļa. Izpētīsim, ko tieši var attēlot attiecīgo rekvizītu saturs.

Mums ir svarīgi saprast, kas tieši laukā "Maksājuma mērķis" visbiežāk tiek atspoguļots. Ko tajā rakstīt, balstoties uz finanšu tiesisko attiecību praksi?

Visbiežāk šis rekvizīts ietver informāciju:

- tieši par maksājuma mērķi (šajā gadījumā dokumentā var ierakstīt tiesisko attiecību būtību - piemēram, darbu veikšana, pakalpojumu sniegšana, preču iegāde, darba samaksa);

- uz darījuma pamata (piemēram, līguma numurs, konts, uz kura pamata uzņēmums norēķinās ar darījuma partneri);

- par tiesisko attiecību faktiskajiem rezultātiem (piemēram, piegādāto preču, sniegto pakalpojumu, veikto darbu saraksts);

- par pārskaitāmā maksājuma veidu (to var attēlot, piemēram, ar priekšapmaksu vai darījumu pēc preču vai pakalpojumu piegādes).

Rekvizīts atspoguļo arī citu nepieciešamo informāciju - to, kas ir paredzēta līgumā. Piemēram, tas var būt norēķinu laiks starp partneriem, informācija pareizai maksājuma identifikācijai.

Papildus ir jāatspoguļo PVN summa – maksājuma mērķis paredz attiecīgas informācijas iekļaušanu maksājuma uzdevumā. Ja pievienotās vērtības nodokli firma nemaksā, tad dots fakts ir atspoguļots arī attiecīgajā rekvizītā. Tas ir, jūs varat rakstīt, piemēram, "bez PVN". Ņemiet vērā, ka, nosūtot maksājuma uzdevumus nodokļu dienestam, PVN informācija attiecīgajā dokumentā nav jānorāda. Maksājuma mērķis šajā gadījumā ir saistīts ar nodokļu nomaksu, nevis uzņēmuma līdzdalību līgumtiesiskajās attiecībās.

Pārskaitot līdzekļus Federālajam nodokļu dienestam, būs noderīgi sīkāk izpētīt maksājuma uzdevuma aizpildīšanas specifiku.

Sīkāka informācija "Maksājuma mērķis": nodokļu pārskaitījumi

Ja nepieciešams veikt nodokļu pārskaitījumu, kāds var būt maksājuma mērķis? Ko rakstīt atbilstošajos rekvizītos? Ja Federālajā nodokļu dienestā tiek aizpildīts maksājuma uzdevums, attiecīgajā laukā, pirmkārt, ir jābūt informācijai, lai identificētu maksājumu. Nodokļu pārvedumos minētais rekvizīts var ietvert informāciju par nodokļu maksātāju (tas ir, piemēram, uzņēmuma nosaukums, uzņēmēja pilns nosaukums, notārs, jurists, vadītājs zemnieku ekonomika, fiziska persona, kas maksā noteiktu nodokli).

Ņemiet vērā, ka dokumentā aizpildot maksājumus par nodokļu pieejamību, lauki, kuros nav norādīti nepieciešamie dati, nav atļauti.

Gadījumā, ja maksājums tiek pārskaitīts uz Pensijas fonds, atbilstošajos rekvizītos varat norādīt, ka darījums paredzēts ieskaitīšanai pensijas apdrošināšanas daļā, atspoguļot maksātāja numuru FIU, kā arī pārskata periodu, par kuru tiek veikta iemaksa.

Atgriezīsimies pie izpētes par informācijas atspoguļošanas pazīmēm komercfirmu maksājuma uzdevumos. Būtu lietderīgi apsvērt, kāda valoda varētu būt attiecīgajos dokumentos.

Sīkāka informācija "Maksājuma mērķis": formulējumu piemēri komerciālo norēķinu ietvaros

Veicot norēķinus komerctiesisko attiecību ietvaros, rekvizītā "Maksājuma mērķis" var norādīt, ka:

- darījums ir samaksa par veikto darbu šāda un tāda līguma ietvaros, kā arī pieņemšanas akts (ieskaitot PVN noteiktā apmērā);

- maksājums ir avansa maksājums par tādiem un tādiem pakalpojumiem, kas sniegti tādā un tādā kontā;

- maksājums tiek veikts, lai papildinātu kontu (šajā gadījumā PVN netiek iekasēts).

Tātad, esam apsvēruši informācijas atspoguļošanas specifiku maksājuma uzdevuma svarīgākajā rekvizītā - “Maksājuma mērķis”. Ko tajā rakstīt, mēs tagad zinām. Taču attiecīgo rekvizītu pareiza aizpildīšana nav vienīgais finansista uzdevums. Viņam būs jāievada informācija arī citās detaļās.

Raksta sākumā atzīmējām, ka kopš 2014. gada finanšu regulators ir ieviesis jaunus maksājumu uzdevumu aizpildīšanas noteikumus. Apsveriet konkrētas informācijas ievadīšanas specifiku norēķinu dokumentos, ņemot vērā šos jauninājumus.

Tātad ir mainīti rekvizīta aizpildīšanas noteikumi 101. Izpētīsim, kā tajā ievadīt informāciju atbilstoši atjaunotajiem standartiem. Vienosimies, ka maksājuma veidlapa tiek aizpildīta, lai samaksātu nodokli.

Nodokļa maksājuma aizpildīšana: rekvizīts 101

Kā jau iepriekš atzīmējām, izskatāmais rekvizīts pēc jaunu normatīvo aktu ieviešanas var tikt aizpildīts ar lielāku iespējamo parametru izvēli nekā līdz šim. Rekvizīts 101 nepieciešams, lai norādītu maksātāja statusu - piemēram, juridiska persona, kas ieskaita nodokli budžetā.

Jaunajos maksājuma uzdevumos jūs varat atlasīt attiecīgā atribūta vērtības no saraksta, kas attēlots ar 26 vienībām (savukārt, iepriekš bija 20). Taču daudzas no attiecīgajām nozīmēm ir palikušas nemainīgas. Piemēram, ja maksājuma mērķis ir nodokļi, tad attiecīgajam kodam jābūt 01 vai 02.

Ja mēs runājam par jaunām vērtībām, kuras var iestatīt šajā laukā, tās ietver kodus 21 un 22. Tie atbilst tiem, kas ir iekļauti konsolidētajās grupās.

Var atzīmēt, ka, pārskaitot apdrošināšanas prēmijas budžetā, rekvizītā 101 nepieciešams ievadīt kodu 08.

Rekvizīti 105

Nākamais ievērības cienīgs rekvizīts maksājuma uzdevumā ir 105. Galvenā nianse šeit ir OKTMO koda norādīšana agrākā OKATO vietā. Šajā gadījumā tieši tā OKTMO kods pašvaldība kuras teritorijā gūst ienākumus, uz kuru pamata tiek maksāts nodoklis.

Ja pārskaitījums budžetā tiek veikts, pamatojoties uz informāciju par nodokļu deklarācija, tad izskatāmajā laukā ir jāieraksta šai informācijai atbilstošais OKTMO kods Attiecīgo kodu vēlams precizēt tieši Federālajā nodokļu dienestā.

Rekvizīti 106

Nākamie svarīgākie maksājuma dati ir 106. Tajā jābūt datiem, kas ļauj noteikt maksājuma pamatu. Saskaņā ar jaunajiem noteikumiem attiecīgās detaļas var tikt atspoguļotas maksājumā, izmantojot šādas vērtības:

- ID (ja mēs runājam par maksājumu

- TL (ja jebkuras uzņēmējdarbības vienības parādus atmaksā kāda trešā persona),

- RK (ja tiek samaksāts parāds, ko paredz kreditoru reģistrs),

- ST (ja tiek maksāts kārtējais parāds).

Maksājuma uzdevuma aizpildīšanas noteikumi: rekvizīts 108

Ņemot vērā to vai to, daudzi finansisti maksā Īpaša uzmanība atribūts 108. Tā nozīme ir tajā, ka attiecīgajā laukā tiek ierakstīts dokumenta numurs, uz kura pamata tiek veikts maksājums. Jauni noteikumi, nosaka regulators, ierosina, ja maksātāja statuss atšķiras no 03, 16, 19 vai 20, tad dokumentā, kas ir maksājuma pamatā, jābūt ar numuru, kas:

- sākas ar DE un ietver arī pēdējos 7 muitas deklarācijas ciparus;

- ir sākums burtu kombinācijas veidā PO, un tajā ir iekļauts arī numurs, ko arī izsniedz FCS;

- sākas ar CT un satur arī pēdējos 7 deklarācijas ciparus;

- ir sākums burtu kombinācijas veidā ID, un tajā ir iekļauts arī izpilddokumenta numurs;

- sākas ar IP, kā arī satur pasūtījuma numuru, kas ir kolekcija;

- ir sākums burtu kombinācijas veidā TU, kā arī ietver ar muitas maksājumu pārskaitījumu saistītās prasības numuru;

- sākas ar datu bāzi, un tajā ir arī informācija par Federālā muitas dienesta ekonomisko dokumentu;

- ir sākums burtu kombinācijas veidā IN, kā arī satur krājumā izmantotā dokumenta rekvizītus;

- sākas ar komerciālu piedāvājumu un ietver arī detaļas par vienošanos par mijiedarbību ar lielajiem nodokļu maksātājiem.

Jauns maksājums: rekvizīts 22

Saskaņā ar likumdošanas jauninājumiem 2014. gadā maksājumos parādījās jauns lauks - 22. Tajā ir UIN jeb unikāls uzkrāšanas identifikators. Faktiski maksājuma mērķis, ko banka, kas saņem dokumentu, pārskaita uz kompetentās personas uzturēto informācijas sistēmu valdības struktūras. Jūs varat uzzināt UIN, sazinoties ar Federālo nodokļu dienestu vai ārpusbudžeta fondā. Atbilstošais identifikators sastāv no 23 rakstzīmēm. No tiem pirmie 3 ir saīsinājums UIN. Rakstzīmes no 4 līdz 23 dokumentā tieši atbildīs uzkrāšanas identifikatoram.

Aizpildīšana saskaņā ar jaunajiem noteikumiem: ko meklēt?

Kam būtu jāpievērš uzmanība finansistam, aizpildot vienu vai otru čeka paraugu, kuram tiek noteiktas jaunas likuma prasības?

Vēl viena nianse: ja finansētājs precīzi nezina, kādu vērtību fiksēt maksājuma uzdevuma laukā 106-110, tad dokumentā jānorāda 0.

Būs noderīgi apsvērt, kā konkrēts piemērs maksājuma uzdevums. Viens no tiem ir zemāk esošajā attēlā.

Šis kvīts paraugs kopumā atbilst kritērijiem, kas noteikti jaunajos noteikumos.

Vissvarīgākais aspekts darbā ar maksājuma uzdevumiem ir tajos veikt izmaiņas. Apsvērsim to.

Maksājuma uzdevuma maiņa: nianses

Pirmkārt, mēs atzīmējam, ka maksājuma kā biznesa darījuma mērķa maiņa nav regulēta federālo noteikumu līmenī, piemēram, jo īpaši, Civilkodekss Krievija. Tomēr šo procedūru var regulēt dažādi apakšlikumi tiesību akti. Piemēram, šādas tiesiskās attiecības ir pakļautas Krievijas Federācijas Centrālās bankas regulai Nr.383-P, kas pieņemta 19.06.2012.

Arī liela nozīmešajā gadījumā ir arbitrāžas prakse. Saskaņā ar to var izdalīt 3 galvenās tiesnešu pozīcijas, kas izskatīja nodokļu strīdus un pieņēma lēmumus par tādu kārtību kā maksājuma mērķa maiņu konkrētajā izlīguma dokumentā.

Pirmkārt, pastāv viedoklis, ka naudas līdzekļus pārskaitījušajam subjektam un to saņēmējam ir tiesības atbilstoši līgumam koriģēt maksājuma mērķi.

Otrkārt, tiesneši var nonākt pie secinājuma, ka maksātājam ir tiesības veikt attiecīgā rekvizīta korekcijas bez papildu nosacījumiem.

Treškārt, šķīrējtiesas var nolemt, ka attiecīgo lauku maksājuma uzdevumā nevar mainīt.

Apsveriet šīs 3 pozīcijas sīkāk.

Šķīrējtiesu nostājas par maksājumu koriģēšanu: jomas maiņa pēc vienošanās

Tātad saskaņā ar pirmo pozīciju tiesisko attiecību puses - maksātājs un maksājuma saņēmējs var vienoties par atsevišķu rekvizītu maiņu.

Tiesneši, kuri pieturas pie šādas nostājas, uzskata, ka bankām nevajadzētu iejaukties klientu tiesiskajās attiecībās. Ja darījuma pusēm ir savstarpējas pretenzijas, tad, šķīrējtiesas ieskatā, tās būtu jārisina bez finanšu institūcijas līdzdalības. Izņēmums ir, ja tā vai cita problēma radusies bankas defekta dēļ.

Pēc tiesnešu domām, maksājuma mērķis - kā norēķinu dokumenta rekvizīts, tiek fiksēts, lai pareizi identificētu no saņēmēja pārskaitītos naudas līdzekļus, un, ja tas var būt apgrūtināts dokumentu kļūdu dēļ, tiesiskajām attiecībām jābūt iespējai mainīt atbilstošo dokumenta lauku.

Lauka maiņa jebkurā laikā

Pastāv tiesnešu nostāja, saskaņā ar kuru maksājuma mērķi jebkurā laikā var noskaidrot maksātājs. Kāds ir šķīrējtiesas arguments šajā lietā?

Pēc tiesnešu domām, persona, kas pārskaita līdzekļus, izmantojot attiecīgo dokumentu, tieši nosaka to mērķi. Tāpēc, lai veiktu korektu darījumu, viņš jebkurā laikā var labot informāciju, kas norādīta mainīgajā "maksājuma mērķis". Tā kā bankām nevajadzētu iejaukties klientu tiesiskajās attiecībās - faktiski šajā ziņā tiek atkārtota mūsu iepriekš aplūkotā tēze, maksātājs, tiesnešuprāt, ir uzskatāms par vienīgo kompetento subjektu, koriģējot maksājuma rekvizītus.

Turklāt šķīrējtiesneši atsaucas uz Art. saskaņā ar kuru tā vai cita īpašuma īpašniekam ir tiesības attiecībā uz viņu veikt jebkādas likuma normām atbilstošas darbības. Šajā ziņā maksātājam ir tiesības rīkoties ar līdzekļiem pēc saviem ieskatiem. Ja viņš saņēmis rēķinu, par kuru būtu jāveic apmaksa, maksājuma mērķis - kā maksājuma rekvizīts, ir viens no instrumentiem, kā īpašnieks var īstenot noteikto. Civiltiesības. Ja persona nepieciešamības gadījumā nevar labot šo lauku maksājuma uzdevumā, tad viņš nevarēs nodrošināt pareizu naudas līdzekļu pārskaitījumu atbilstoši savām vēlmēm. Un to var uzskatīt par viņa civiltiesību pārkāpumu.

Maksājuma mērķis - pārskaitījums vai, piemēram, pārskaitījums darījuma partnerim par piegādātajām precēm vai pakalpojumiem, tāpēc ir iespēja, kas ir svarīga no pilsoņa viedokļa, kurš īsteno tās tiesības, kuras garantē Latvijas Republikas Civilkodekss. Krievijas Federācija.

Aizliegums mainīt lauku

Vēl viens tiesu viedoklis ir, ka neviens tiesisko attiecību subjekts nevar koriģēt lauku "Maksājuma mērķis".

Šķīrējtiesas ieskatā maksājuma uzdevums ir dokuments, kas ietilpst attaisnojoša sprieduma kategorijā. Tas ir, tajā esošajām kļūdām ir tādas pašas juridiskās sekas kā, piemēram, neprecizitātēm primārajā dokumentācijā - kā opcija, līgumā starp partneriem. Vienreiz parakstīts līgums, kā arī apliecināts maksājuma uzdevums, kas nosūtīts bankai un pieņemts izpildei, nav pakļauts pārskatīšanai gadījumos, ja to iepriekš nenosaka kāds likums vai tiesas lēmums. Vienlaikus, vēršoties šķīrējtiesā, uzņēmuma pārstāvji var rosināt izskatīt iespēju koriģēt attiecīgo rekvizītu.

Kopsavilkums

Tātad, esam apsvēruši, kā bankas norēķinu dokumentā ierakstīt maksājuma mērķi, ko meklēt. Jauni noteikumi, kas regulē attiecīgās informācijas ievadīšanu maksājuma uzdevumā, tiek lietoti kopš 2014. gada. Šo avotu nosacījumi prasa arī rūpīgi apsvērt citu svarīgu rekvizītu aizpildīšanu - jo īpaši no 106 līdz 110. Ir atjaunināti arī šo lauku aizpildīšanas noteikumi.

Dažos gadījumos uzņēmumam, kas veic maksājumu, var būt nepieciešams pielāgot mainīgo "Maksājuma mērķis". Līmenī federālais likumsšī procedūra tiek regulēta, pēc ekspertu domām, diezgan virspusēji, šeit tiesu praksei var būt izšķiroša nozīme.

Šķīrējtiesas, ņemot vērā piemēru par maksājuma uzdevuma aizpildīšanu atsevišķu strīdu ietvaros, nonāk pie atšķirīgiem secinājumiem par attiecīgo rekvizītu maiņu. Ir versija, ka to var izgatavot maksātājs un saņēmējs pēc vienošanās. Dažas tiesas, ņemot vērā šo vai citu maksājuma uzdevuma piemēru, uzskata, ka maksātājs var vienpusēji pielāgot lauku "Maksājuma mērķis". Pastāv šķīrējtiesas viedoklis, saskaņā ar kuru maksājuma uzdevumu nevar labot no brīža, kad tas tiek nodots izpildei bankā.

Mēs arī iesakām

Produktīvā un reproduktīvā domāšana

Produktīvā un reproduktīvā domāšana

Saprātīgs egoisms – kas ir saprātīga egoisma teorija?

Saprātīgs egoisms – kas ir saprātīga egoisma teorija?

Boriss Nikolajevičs Jeļcins, pirmais Krievijas prezidents

Boriss Nikolajevičs Jeļcins, pirmais Krievijas prezidents

Pazemes cīņas. Pazemes karaļi. Kas ir “cīņa nevis par masām”? Kur var cīnīties par naudu?

Pazemes cīņas. Pazemes karaļi. Kas ir “cīņa nevis par masām”? Kur var cīnīties par naudu?

Jakovs Pavlovs un citi Staļingradas varoņi, kas jums jāzina

Jakovs Pavlovs un citi Staļingradas varoņi, kas jums jāzina

Sapņā izdzīvo negadījumu jūrā - patiesībā piedzīvo jaunu mīlestību

Sapņā izdzīvo negadījumu jūrā - patiesībā piedzīvo jaunu mīlestību