Lekcijas - Krievijas Federācijas budžeta sistēma - fails Project_electr_posobie.doc. Valsts parāds Valsts parāda atmaksa un apkalpošana

Valsts parāda apkalpošana

Valsts parāda vadības process ir darbību kopums, kas saistīts ar sagatavošanos valsts parāda saistību izsniegšanai un izvietošanai, valsts vērtspapīru tirgus regulēšanu, valsts parāda apkalpošanu un atmaksu, aizdevumu un garantiju sniegšanu.

Valsts parāda vadība aptver gan tiešā (institucionālā, tehniskā, ekonomiskā), gan netiešā regulējuma metodes (ietekme uz valsts ekonomikas vadības makro- vai mikroekonomiskajām svirām).

Valsts parāda vadība plašā nozīmē attiecas uz viena no valsts ekonomiskās politikas virzieniem, kas saistīti ar tās kā aizņēmēja darbību, veidošanu. Šis process ietver: valsts parāda politikas veidošanu; ietekmes uz mikro- un makroekonomiskajiem rādītājiem galveno virzienu un mērķu noteikšana; nacionālo programmu finansēšanas iespēju un iespējamības noteikšana ar valsts parāda starpniecību un citi jautājumi, kas saistīti ar valsts parāda stratēģisko pārvaldību; parāda limitu noteikšana.

Ar parāda vadību šaurā nozīmē saprot darbību kopumu, kas saistīts ar valsts parāda saistību izsniegšanu un izvietošanu, valsts parāda apkalpošanu, atmaksu un refinansēšanu, kā arī valsts vērtspapīru tirgus regulēšanu.

Valsts parāda pārvaldības process gan plašā, gan šaurā nozīmē prasa no valsts sistemātisku pieeju un nosaka esošā parāda regulēšanas daudzpusību. Savukārt sistemātiska parādu pārvaldība nav iespējama bez skaidras parādu klasifikācijas.

Valsts parāda apkalpošana ir saistīta ar ienākumu pārdali valstī. Parāda dzēšanai var izmantot valstij pieejamos aktīvus, privatizējot valsts īpašumu. Cita pieeja ir saistīta ar budžeta ieņēmumu palielināšanu, paplašinot nodokļu bāzi. Uzturēšanas slogs tiek novelts uz nodokļu maksātājiem. Vēl viens parādu atmaksas avots varētu būt aizdevumi no Centrālās bankas. Tomēr, ņemot vērā valsts galvenās bankas neatkarību no valdības, ir ļoti grūti izmantot emisijas parāda samazināšanai. Ārējā parāda apkalpošana faktiski nozīmē legālu kapitāla eksportu, kas maksājumu bilancē tiek atspoguļots kā atsevišķa rinda, tas ir, tas noved pie nacionālā ienākuma daļas pārdales caur fiskālo un monetāro sistēmu, lai nesaistītu situāciju. iedzīvotāji.

Arī budžeta deficīta finansēšana no iekšzemes avotiem ne vienmēr veicina tautsaimniecības attīstību. Iekšējā parāda pieaugums nozīmē valdības aizņēmumu daļas pieaugumu finanšu tirgū. Tas varētu izraisīt konkurenci par resursiem vietējā finanšu tirgū, procentu likmju kāpumu un privātā vērtspapīru tirgus kapitalizācijas samazināšanos. Turklāt tiek samazinātas investīcijas, jo investīciju projekti ar ienesīgumu, kas nepārsniedz valsts vērtspapīru procentus kopā ar riska prēmiju, paliks nerealizēti.

Izdevumi Krievijas Federācijas valsts parāda apkalpošanai 2010.gadā tiek prognozēti 304,0 miljardu ASV dolāru apmērā. Procentu maksājumi (apkalpojot valsts un pašvaldību parādu) 2010.gada janvārī sastādīja 17,1 miljardu rubļu, to īpatsvars kopējā federālā budžeta izdevumu apjomā sastādīja 2,6%.

Valsts parāda vadības problēmas

Lai atrisinātu jaunās federālā budžeta problēmas, ir jāizstrādā stratēģiskā programma valsts parāda pārvaldībai kā Krievijas Federācijas parāda neatņemama sastāvdaļa. Vienlaikus nevar neņemt vērā, ka jaunattīstības ekonomikā ekonomikas izaugsmes stadijā parāda vadība tiek veikta atbilstoši IKP pieauguma tempam, visu tautsaimniecības nozaru ienākumiem, nodokļu bāzei, un noteiktos apstākļos salīdzinoši zema reālā likme parāda saistībām ar gariem aizņēmuma periodiem.

Valsts parāda vadības stratēģijai jābalstās uz parāda dinamikas saskaņošanu ar ekonomikas izaugsmes tempu un tā apkalpošanas izmaksu samazināšanu. Šo nosacījumu ievērošana, kā likums, ļauj, pieaugot absolūtajam aizņemšanās apjomam, saglabāt valsts parāda attiecību pret IKP aptuveni tādā pašā līmenī, novēršot situāciju, kad parāds sāk negatīvi ietekmēt ekonomiku. Galvenās problēmas, kas tiek ņemtas vērā, lemjot par jauniem aizņēmumiem, ir aizņēmumu efektivitāte, pieļaujamo apmēru un to seguma avotu noteikšana un aizņēmumu ietekmes uz sociāli ekonomisko attīstību novērtējums.

Mūsdienu ekonomikas apstākļi nosaka nepieciešamību izveidot īpašu stratēģisku programmu valsts parāda uzraudzībai un pārvaldībai, ieskaitot aizdevumus no Krievijas Federācijas veidojošajām vienībām un pašvaldībām. Vienlaikus jānodrošina banku un uzņēmumu ārējā parāda uzraudzība. Problēmas sarežģītība slēpjas apstāklī, ka valsts parāds ir neviendabīgs un to veidojošie elementi prasa īpašus regulējošus mehānismus, izmantojot dažādus finanšu instrumentus. Daudzām sastāvdaļām ir augsta nenoteiktības pakāpe, un, lai izvēlētos visefektīvākās kontroles metodes, nepieciešama īpaša analīze.

Valsts parāda apkalpošanas un atmaksas stratēģiskajai programmai ir jāatbilst valsts budžeta pārvaldības metodēm kopumā, tā deficīta lielumam un vispārējās ekonomiskās situācijas regulējumam valstī.

Parādu pārvaldības programmā jāiekļauj:

ѕ nodokļu un nenodokļu budžeta ieņēmumu un emisiju aktivitāšu sabalansēšana ar valsts parāda apmēru, tā dinamiku, lai stabilizētu un, iespējams, samazinātu valsts parādu, galvenokārt ārējo;

* pasākumi valsts parāda pārstrukturēšanai un kreditoru veiktajai tā dzēšanai;

* valsts parāda refinansēšanas iespēja;

ѕ valsts parāda apkalpošanas izmaksu samazināšana, ņemot vērā parāda pamatsummas inflācijas nolietojumu un tā apkalpošanas izmaksas;

* valūtas avoti ārējā parāda dzēšanai un apkalpošanai;

* valdības izdevumu samazināšana;

ѕ kontrole pār Krievijas Federācijas veidojošo vienību aizņēmumiem;

ѕ kontrole pār uzņēmējdarbības vienību aizņēmumiem.

Krievijas Bankas līdzdalība ārējā parāda apkalpošanā galvenokārt ir pasīva saistībā ar ārvalstu valūtas rezervju veidošanu, valūtas politikas īstenošanu un rubļa kursa politiku. Nacionālās valūtas stabilitātes nodrošināšana galvenokārt tiek īstenota regulētā valūtas tirgus ietvaros.

Valsts aizņēmumu institucionālās bāzes nepietiekama attīstība, kas lielā mērā nosaka negatīvās tendences šajā jomā, izpaužas vairāku apstākļu veidā, starp kuriem ir izveidotā valsts aizņēmuma funkciju koncentrēšanas sistēma vienā resorā, ieskaitot visas šīs institūcijas posmi un elementi. Dažādu mehānismu un instrumentu finanšu plūsmu apvienošana vienā finanšu centrā ar vienlaicīgu izpildvaras un kontroles funkciju apvienošanu rada nopietnu pārkāpumu risku šajā jomā. Valsts aizņēmuma funkciju, tostarp visu procesa strukturālo elementu, nošķiršanas problēmas risināšana, jo īpaši valsts aizņemšanās stratēģijas noteikšana, efektivitātes un gan ārējo, gan iekšējo parādu apkalpošanas nodalīšana salīdzinoši neatkarīgas pārvaldības objektā ir valsts galvenais uzdevums. valsts aizņēmuma institūcijas efektivitātes paaugstināšanas un valsts drošības apdraudējumu novēršanas joma.

Valsts parāds kā finanšu kategorija ir jāskata divos aspektos: aktīvais, kad valsts pilda kreditora lomu, un pasīvais, kad tā darbojas kā aizņēmējs.Pēc analoģijas ar bankas aizdevumu, šobrīd finanšu praksē valsts aizņēmums ir valsts aizdevums. valsts piešķirts kredīts. Kas attiecas uz kredītu, ko saņem valsts, tas tiek definēts kā valsts aizdevumi, kas izraisa valsts parāda veidošanos.

Milzīgu finanšu resursu mobilizācija izraisa arvien straujāku valsts parāda pieaugumu. Valsts parāds (vai parādsaistības) attiecas uz visu valsts izsniegto, bet nenomaksāto nomas līgumu summu plus uzkrātie procenti, kas jāmaksā.

Valsts parāda vēsturiskā attīstība kapitālistiskajās valstīs liecina, ka valsts parāda pieaugums galvenokārt ir saistīts ar militāro izdevumu pieaugumu. Laika posmā pēc Otrā pasaules kara valsts parāds radās, pastāvīgi pieaugot intervences ekonomikā izmaksām. Viens no iemesliem ir nozaru un banku nacionalizācija vairākās kapitālistiskās valstīs, jo to īpašnieki kā kompensāciju saņēma valsts obligācijas, kas rada fiksētu ienākumu.

Kredītattiecības pastāv ne tikai katras valsts iekšienē, bet starp valstīm kā viena no kapitāla eksporta formām. Tādējādi starptautiskais kredīts ir aizņēmuma kapitāla kustība starptautisko ekonomisko attiecību jomā. Līdz ar to ārējais parāds starptautisko kredītattiecību rezultātā tiek iekļauts valstu parādos. Kapitālisma finanšu praksē tiek izmantoti vairāki parāda jēdzieni: valsts parāds, centrālās valdības parāds, ko bieži sauc par valsts parādu, pašvaldību parāds un valsts uzņēmumu parāds.

Valsts parādā ietilpst centrālās valdības parāds (iekšējais un ārējais), pašvaldību parāds. valsts kapitālsabiedrībām, uzņēmumiem un citiem parādiem. Šo parāda daļu attiecība atspoguļo kapitālistisko valstu vēsturiskās attīstības iezīmes. Tomēr tendence v. valsts monopola kapitālismam raksturīgā finanšu resursu centralizācija izpaužas arī valsts parāda sfērā.

Galvenais vispārējā valsts parāda veids ir centrālās valdības parāds

Valsts parāda vadība ir valsts regulējuma joma hroniska budžeta deficīta un milzīga valsts parāda pieauguma apstākļos, kad strauji pieaug valsts kredītu ietekme uz aizdevumu kapitāla tirgu. Lai to izdarītu, centrālā banka izmanto dažādas valsts parāda apkalpošanas metodes:

pērk vai pārdod valsts obligācijas;

Maina obligāciju cenu;

Atšķiras to pārdošanas noteikumi;

Tas dažādos veidos palielina pēdējo pievilcību privātajiem investoriem.

Kredītdarījumu apjoma un naudas emisijas regulēšana galvenokārt tiek izmantota, lai ietekmētu saimniecisko darbību. Šis monetārā regulējuma virziens ir cieši saistīts ar pirmo un otro. Tādējādi banku likviditātes regulēšana ietekmē banku kredītu un noguldījumu struktūru, naudas piedāvājuma apjomu un tirgus procentu likmju līmeni. Valsts parāda vadība ietekmē aizņēmuma kapitāla sadalījumu starp privāto un valsts sektoru, procentu likmju līmeni un banku likviditāti. Valsts parāda saistību izvietošana banku sistēmā izraisa naudas emisijas pieaugumu, bet ārpus banku sistēmas - tās samazināšanos.

Īpaši liela nozīme aizdevumiem ir karu un ekonomisko krīžu periodos, kad nodokļi to nepietiekamās elastības, nespējas ātri mobilizēt lielus finanšu resursus un tirgus apstākļu iedarbības dēļ zaudē ierasto nozīmi. Šajos periodos kredītu īpatsvars tuvojas un dažkārt pat pārsniedz nodokļus. Otrā pasaules kara laikā, piemēram, tādās valstīs kā Lielbritānija, ASV, Japāna no 30 līdz 40% no visiem valsts budžeta izdevumiem tika finansēti ar kredītu palīdzību. Pārējos budžeta izdevumus sedza nodokļi un papīra naudas emisija.

Kredītu izsniegšana veido valsts parādu. Valsts parāds, kas rodas, lai finansētu valsts budžeta izdevumus, ir centrālās valdības parāds. Pašreizējā kapitālisma evolūcijas perioda raksturīga iezīme ir straujais valsts parāda pieaugums.

Saskaņā ar Krievijas Federācijas Civilkodeksu saskaņā ar aizdevuma līgumu viena puse (aizdevējs) nodod otras puses (aizņēmēja) īpašumā naudu vai citas lietas, kas noteiktas pēc vispārīgām īpašībām, un aizņēmējs apņemas atdot aizņēmējam. aizdevējs tādu pašu naudas summu (aizdevuma summu) vai līdzvērtīgu citu lietu, ko viņš saņēmis, tāda paša veida un kvalitātes lietas. Saskaņā ar valdības aizdevuma līgumu aizņēmējs ir Krievijas Federācija, Krievijas Federācijas veidojošās vienības, un aizdevēji ir pilsoņi vai juridiskas personas. Valsts aizdevumi ir brīvprātīgi, un izsniegtā aizdevuma nosacījumu maiņa nav atļauta.

Valsts kā aizņēmēja darbība kalpo kā tās finanšu stāvokļa rādītājs. Jo lielāka ir aizņēmuma summa. sliktāk ir ar valsts budžetu. Jo lielāks valsts parāda īpatsvars IKP, jo dziļāka ir valsts finanšu krīze. Krievijas milzīgais valsts parāds, gan iekšējais, gan ārējais, liecina par krīzi valsts finansēs.

Saskaņā ar Krievijas Federācijas likumu “Par Krievijas Federācijas valsts iekšējo parādu” valsts iekšējais parāds attiecas uz Krievijas Federācijas valdības parādsaistībām pret juridiskām un fiziskām personām. Tādējādi ir jānošķir valsts parāds un valsts parāds, kas ietver ne tikai Krievijas Federācijas valdības, bet arī valsts sastāvā esošo zemāka līmeņa vadības struktūru parādus.

Visi Krievijas Federācijas valdības rīcībā esošie aktīvi kalpo kā nodrošinājums Krievijas valsts parādam. Krievijas Federācijas parāda saistības var būt valdības saņemti aizdevumi, valdības aizdevumi vai citas valdības garantētas parāda saistības.

Valsts iekšējais parāds sastāv no iepriekšējo gadu parādiem un jaunizveidotiem parādiem. Krievijas Federācija nav atbildīga par Krievijas Federācijas nacionāli teritoriālo vienību parādsaistībām, ja tās nav garantējusi Krievijas Federācijas valdība. Krievijas Federācijas nacionāli valsts un administratīvi teritoriālo vienību parādsaistību forma un to izsniegšanas nosacījumi tiek noteikti neatkarīgi vietējā līmenī.

Kā minēts, kredīti atkarībā no izvietošanas vietas tiek iedalīti divās grupās: iekšējie un ārējie, kas atšķiras pēc aizņemto instrumentu veidiem, izvietošanas nosacījumiem, kreditoru sastāva un aizdevuma valūtas.

Iekšējo aizdevumu aizdevēji ir juridiskas personas un fiziskas personas, kas ir noteiktas valsts rezidenti. Aizdevumi parasti tiek izsniegti vietējā valūtā. Līdzekļu piesaistei tiek emitēti vērtspapīri, kas ir pieprasīti nacionālajā fondu tirgū. Lai vēl vairāk iedrošinātu investorus, tiek izmantoti dažādi nodokļu atvieglojumi.

Ārējie aizdevumi tiek izvietoti ārvalstu akciju tirgos citu valstu valūtās. Izvietojot šādus aizdevumus, tiek ņemtas vērā konkrētās investoru intereses izvietošanas valstī.

Krievijas Federācijas kreditēšanas darbību pasaules arēnā regulē valsts pieņemtais federālais likums "Par Krievijas Federācijas valsts ārējiem aizņēmumiem un Krievijas Federācijas sniegtajiem valsts aizdevumiem ārvalstīm, to juridiskajām personām un starptautiskajām organizācijām". Dome 1994. gada 7. decembrī un Federācijas padome apstiprināta 1994. gada 17. decembrī.

Pašlaik Krievijas Federācija ir galvenais aizņēmējs gan vietējā, gan starptautiskā mērogā.

О Krievijas Federācijas aizņēmumu darbība vietējā tirgū. Pēdējos gados strauji aktivizējas Krievijas Federācijas valdības aizņemšanās aktivitāte vērtspapīru tirgū, kas skaidrojams ar atteikšanos izmantot Centrālās bankas kredītus budžeta deficīta segšanai. Tajā pašā laikā, lai piesaistītu līdzekļus, tiek emitēti vērtspapīri ar augstu ienesīgumu.

Rezultātā ir izveidojusies paradoksāla situācija: uzticamākie valsts vērtspapīri vienlaikus ir visrentablākie, tātad arī populārākie, kā rezultātā lielākā daļa investoru līdzekļu, kas iesaistīti darījumos ar vērtspapīriem, nenonāk ražošanā bet gan federālo izdevumu finansēšanai un valdības iekšējā parāda apkalpošanai. Tādējādi valsts parāds sāk negatīvi ietekmēt valsts ekonomisko attīstību. Ar valsts parāda apkalpošanu saistīto izdevumu straujais pieaugums liecina, ka Krievijas Federācijas valsts parāda pieaugums ir kļuvis par pašsajūtu.

Krievijas Federācijas valdības iekšējais parāds 1995. gada sākumā tika lēsts 88 400 miljardu rubļu apmērā.

Iepriekšējos gados Krievijas Federācijas valdības parāda finansēšanā lielākā daļa bija aizdevumiem no Krievijas Federācijas Centrālās bankas. Tajā pašā laikā to īpatsvars palielinājās. Ja 1993.gadā Centrālās bankas kredītu īpatsvars veidoja 65,2%, tad 1994.gadā jau 67,6%. 1995. gadā šī tendence tika radikāli mainīta. Izstrādātā finanšu politika paredz, ka jauni aizņēmumi pilnībā jāfinansē no citiem avotiem.

Maksimālais federālā budžeta deficīts, kas plānots 1996. finanšu gadā, ir 88 550 miljardi rubļu. jāsedz no iekšējiem avotiem kopumā 5600 miljardu rubļu apjomā. rubļu, kas ir divreiz vairāk nekā 1995. gadā, un finansējuma avoti ārpus tā kopā sastāda 32 450 miljardus rubļu. Līdz ar to valsts vērtspapīru sektors augs strauji, un līdz gada beigām tā apjomam vajadzētu sasniegt 153 triljonus. berzēt.

Emitents atkarībā no kopējā pieprasījuma un emisijas apjoma nosaka robežcenu, t.i., no tā viedokļa pieņemamo minimālo cenu obligāciju pārdošanai. Visi pieteikumi, kas saņemti par šo un augstāko sodu, tiek apmierināti; pieteikumi, kuros bija norādītas zemākas cenas, netiek apmierināti, t.i., tiek nogriezti.

Ir zināmas divas slēgto izsoļu rīkošanas sistēmas: “amerikāņu” un “holandiešu”. Saskaņā ar “Amerikāņu” rīkojumu visi pieteikumi virs robežcenas tiek apmierināti par cenām, par kurām tie tika iesniegti. Nekonkurējošie piedāvājumi tiek apmierināti, pamatojoties uz vidējo svērto vērtību. Saskaņā ar “holandiešu” sistēmu visi pieteikumi tiek apmierināti par vienu minimālo pieņemamo cenu - robežcenu. Iekšzemes praksē, tirgojot GKO, tiek izmantota “amerikāņu” sistēma.

GKO tirdzniecības sesiju norises vieta bija Maskavas starpbanku valūtas birža. Šobrīd tirdzniecības platformas ir izveidotas vairākās pilsētās. Visi pirkšanas un pārdošanas darījumi un norēķini tiek veikti elektroniski. Pēc tirdzniecības sesijas beigām dati nonāk norēķinu sistēmā, kurā tiek veikts klīrings, tiek noteiktas dalībnieku saistības pret biržu un biržu - pret dalībniekiem, tiek veikti norēķini par līdzekļiem un depozitārijā par vērtspapīri. Obligācijas īpašniekam ir tiesības ieskaitīt dzēsto parādzīmju vērtību, apmaksājot iegādātās nākamās emisijas parādzīmes.

GKO ir ļoti pieprasīti investoru vidū. Investora interesi par GKO iegādi nosaka: šī aizņemtā instrumenta augstā uzticamība; augsta rentabilitāte; augsta likviditāte; nodokļu atvieglojumi, jo spēkā esošie nodokļu tiesību akti neapliek ar nodokli ienākumus no valsts vērtspapīriem.

KO tika izsniegtas uzņēmumiem, kas ir tiesīgi saņemt līdzekļus no federālā budžeta. Atšķirībā no citiem vērtspapīriem, kas tika emitēti tikai budžeta deficīta finansēšanai, KO bija cits mērķis - mazināt savstarpējo nemaksājumu krīzi dažādās tautsaimniecības nozarēs. Šim nolūkam Krievijas Federācijas Finanšu ministrija ir paredzējusi valsts kases obligāciju turētāju pienākumu veikt norēķinus ar šo vērtspapīru.

OFZ emisija tiek veikta saskaņā ar Krievijas Federācijas valdības 1995.gada 15.marta dekrētu Nr.458 “Par vispārējiem federālo aizdevuma obligāciju emisijas un apgrozības nosacījumiem” un “Federālo aizdevuma obligāciju emisijas nosacījumi”. aizdevuma obligācijas ar mainīgu kupona ienākumu”, ko izstrādājusi Krievijas Federācijas Finanšu ministrija un reģistrēta Krievijas Federācijas Tieslietu ministrijā 1995. gada 13. jūnijā Nr.869.

Saskaņā ar šiem dokumentiem obligācijas ir vārda kupona vidēja termiņa valsts vērtspapīri. Obligāciju nominālvērtība ir viens miljons rubļu. Obligāciju ienesīgums tiek noteikts, pamatojoties uz GKO ienesīgumu.Tāpat kā citiem vērtspapīriem, arī OFZ nav papīra datu nesēju. Darījumi ar tiem tiek veikti, izmantojot ierakstus Depo kontos.

Saskaņā ar šo rezolūciju Krievijas Federācijas Finanšu ministrijai ir atļauts izdot 1995. - 1998. gadā. valsts uzkrājumu kredīts līdz 10 triljonu apmērā. berzēt. desmit epizodes no 1 triljona. berzēt. katrs. Obligāciju izvietošana sākās 1995. gada rudenī.

Krājobligācijas tiek emitētas dokumentārā formā, ir uzrādītāja vērtspapīri un nodrošina to īpašniekiem tiesības saņemt ceturkšņa ienākumus, kas pārsniedz cita veida valsts vērtspapīru ienesīguma līmeni. Obligāciju īpašnieki var būt gan fiziskas, gan juridiskas personas.

Kopējo krājaizdevuma obligāciju emisijas apjomu nosaka Krievijas Federācijas Finanšu ministrija valsts iekšējā parāda robežās, kas noteiktas federālajā likumā par federālo budžetu attiecīgajam finanšu gadam.

Lai nodrošinātu avotus federālā budžeta deficīta segšanai un federālajai valstij piederošo akciju efektīvai izmantošanai, 1995. gada 31. augustā Krievijas Federācijas prezidents izdeva dekrētu * "0 par federālajam īpašumam piederošo akciju kā nodrošinājuma nodošanas kārtību 1995. gadā". ”. Saskaņā ar dekrētu 1995. gada ceturtajā ceturksnī tika rīkotas izsoles par tiesībām slēgt aizdevuma līgumu un ieķīlāt federālajam īpašumam piederošās akcijas. Aizdevuma līgums ir noslēgts starp Krievijas Federācijas Finanšu ministriju un izsoles uzvarētāju. Procenti par aizdevuma izmantošanu tiek aprēķināti no līdzvērtīgas izsniegtā aizdevuma summas, kas izteikta ECU pēc LIBOR likmes plus 0,5% gadā noguldījumiem uz trīs mēnešiem, kas ir spēkā līguma noslēgšanas dienā. Atmaksa tiek veikta vai nu no federālā budžeta, vai arī pārdodot ieķīlātās akcijas.

Akciju izsolēs tika izliktas ekonomiski pievilcīgāko asociāciju akcijas: lielākās naftas kompānijas, metalurģijas rūpnīcas, kuģniecības uzņēmumi, aviācijas ražošanas asociācijas.

Krievijas Federācijas prezidenta 1995.gada 5.septembra dekrēti Nr.899 un Krievijas Federācijas valdības 1995.gada 5.novembra dekrēts Nr.1091 “Par valsts vērtspapīru emisiju, kas paredz to īpašnieka tiesības saņemt zeltu dārgmetāls” deva tiesības Krievijas Federācijas Finanšu ministrijai emitēt valsts vērtspapīrus, paredzot iespēju to īpašniekiem saņemt zelta stieņus - Zelta federālā aizdevuma obligācijas.

Obligācijas nominālvērtība ir izteikta rubļos un tiek noteikta, pamatojoties uz 100 gramu zelta cenu Londonas dārgmetālu tirgū (otrais fiksējums) ASV dolāros, konvertējot pēc Krievijas Federācijas Centrālās bankas oficiālā valūtas maiņas kursa datumā. obligāciju emisijas uzsākšanas datums. Procentu ienākumu apmērs ir vienāds ar ASV dolāru LIBOR gada likmi, kas bija spēkā iepriekšējā darba dienā pirms paziņojuma datuma, plus viens procents. Procentu ienākumi tiek maksāti reizi gadā pēc Krievijas Centrālās bankas oficiālā kursa. Obligāciju apgrozības termiņš ir trīs gadi.

1996. gadā Krievijas Federācijas Finanšu ministrijai būtu jāizlaiž valdības ārpustirgus aizdevumu obligācijas 15 triljonu rubļu apmērā. Parasti šādas obligācijas tiek emitētas, lai piesaistītu līdzekļus no lieliem investoriem, piemēram, pensiju vai apdrošināšanas kompānijām. Tie maksimāli atbilst to institūciju interesēm, kurām tie ir izsniegti.

Krievijas Federācijas sarežģītā finansiālā situācija nosaka ārējā parāda saistību atmaksas grūtības. Īpaši asa situācija bija 1992. gadā, kas iezīmēja maksājumu maksimumu. Bija nepieciešams samaksāt 21 miljardu dolāru.Tāpēc 1992.gada vasarā Krievijas valdība saviem kreditoriem ierosināja noslēgt līgumu par maksājumu restrukturizāciju, t.i. pārskatīt parādu samaksas termiņus un kārtību. 1993.gadā tika restrukturizēti visi maksājumi par 1992. - 1993.gadu. Pēc tam sarunas notika katru gadu.

Krievijas Federācijas kā galvotāja darbība pamazām paplašinās.

Sistemātiska nodokļu palielināšana saasina kapitālistiskās ekonomikas iekšējās pretrunas, paplašinot plaisu starp strādnieku pirktspēju un ražošanas iespējām, kas paplašinās zinātnes un tehnikas progresa ietekmē.

Otrs svarīgākais finanšu ienākums ir valsts aizdevumi. Ja pirms vispārējās kapitālisma krīzes aizdevumi darbojās kā ārkārtas ienākumu avots, pie kura vajadzības gadījumā ķērās buržuāziskās valdības, lai segtu valsts budžeta izpildē radušos deficītu, tad tagad tie ir pārvērtušies parastos ienākumos. Aizdevumi sedz dažādas kapitāla izmaksas. Turklāt daudzās valstīs, sastādot budžetu, sāka plānot budžeta deficītu un kredītu apmēru, tāpat kā nodokļus, nosaka pirms budžeta izpildes uzsākšanas.

PARĀDU DIENESTS

PARĀDU DIENESTS

(parādu apkalpošana) Maksājumi veikti saskaņā ar parāda līgumu. Parādu apkalpošana ietver savlaicīgu procentu un pamatsummas maksājumu samaksu. Ja parāds ir ilgtermiņa, tā apkalpošanu lielā mērā veido procentu maksājumi. Īstermiņa parādu gadījumā lielākā daļa parāda apkalpošanas maksājumu ir pamatsummas maksājumi. Ja kādai personai, firmai vai valstij ir grūtības apkalpot savu parādu, jo īstermiņa parādi ir, jo lielāka ir tā problēma. Tādējādi parādu apkalpošanas problēmas var būtiski atvieglot, ja kreditori vienojas īstermiņa parādus pārvērst par ilgtermiņa.

Ekonomika. Vārdnīca. - M.: "INFRA-M", Izdevniecība "Ves Mir". J. Bleks. Galvenais redaktors: ekonomikas doktors Osadčaja I.M.. 2000 .

Ekonomikas vārdnīca. 2000 .

Skatiet, kas ir “PARĀDU PAKALPOJUMI” citās vārdnīcās:

Parāda apkalpošanas maksājumi, lai atmaksātu aizdevumu, parasti katru mēnesi Valsts parāda apkalpošana Parāda apkalpošanas koeficients ... Wikipedia

Parādnieka veiktā pamatsummas un procentu samaksa kreditoram saskaņā ar aizdevuma nosacījumiem. Biznesa terminu vārdnīca. Akademik.ru. 2001... Biznesa terminu vārdnīca

Procentu samaksa plus parāda pamatdaļas atgriešana kreditoriem, tas ir, parāda atmaksa par noteiktu pārskata periodu.. Banku un finanšu terminu terminoloģiskā vārdnīca. 2011… Finanšu vārdnīca

Parādu apkalpošana- (parāda apkalpošana, parādu apkalpošana) aizņēmēja maksājumu process, lai atmaksātu pamatparādu un procentus par to ... Ekonomikas un matemātikas vārdnīca

parāda apkalpošana- process, kurā aizņēmējs veic pamatsummas un procentu maksājumus. Tēmas: ekonomika LV parāda apkalpošana… Tehniskā tulkotāja rokasgrāmata

PARĀDU DIENESTS- pamatsummas un procentu samaksa. Preču un pakalpojumu eksporta ieņēmumu daļa, kas izteikta procentos, kas novirzīta ārējā parāda apkalpošanai, tiek saukta par O.d. normu. Palielinot normu O.d. liecina par pasliktināšanos... Ārzemju ekonomikas skaidrojošā vārdnīca

PARĀDU DIENESTS Lieliska grāmatvedības vārdnīca

PARĀDU DIENESTS- savlaicīgi, saskaņā ar saskaņoto grafiku, parādnieka pamatparāda un procentu atmaksu kreditoram... Liela ekonomikas vārdnīca

Parādu apkalpošana- PARĀDU APKALPOŠANA. Regulāri maksājumi pamatparāda dzēšanai, uzkrāto procentu un administratīvo nodevu samaksa... Ekonomikas vārdnīca-uzziņu grāmata

Parādu apkalpošana- Procentu samaksa plus parāda pamatdaļas atdošana kreditoriem, tas ir, parāda atmaksa... Investīciju vārdnīca

Grāmatas

- Centrālās bankas darbības organizācija, Akopovs V.S.. Mācību grāmata aptver galvenos jautājumus par centrālo banku darbības organizācijas struktūru un funkcijām. Teorētisks pamatojums sniegts centrālo banku veiktajām funkcijām un...

Saskaņā ar valsts parāda pārvaldību tiek saprasts kā valdības pasākumu kopums, lai izmaksātu kreditoriem ienākumus un atmaksātu kredītus, mainītu jau izsniegto kredītu noteikumus, noteiktu nosacījumus un emitētu jaunus valsts vērtspapīrus.

Valsts parāda pārvaldību savu pilnvaru ietvaros veic Krievijas Federācijas valdība.

Vadības mērķi valsts parāds ir:

- o valsts parāda apjoma saglabāšana ekonomiski drošā līmenī;

- o valsts parāda apkalpošanas izmaksu uzturēšana;

- o nodrošināt valsts saistību izpildi pilnā apmērā par zemākām izmaksām vidējā un ilgtermiņā.

Ienākumu izmaksa no kredītiem un to atmaksa parasti tiek veikta no budžeta līdzekļiem. Tomēr, saskaroties ar ievērojamu valsts parāda pieaugumu un pieaugošām budžeta grūtībām, valsts var ķerties pie valsts parāda refinansēšanas.

Zem refinansēšanas attiecas uz vecā valsts parāda atmaksu, izsniedzot jaunus aizdevumus.

Piemēram, mūsu valsts izmantoja refinansēšanu, lai dzēstu parādu valsts 1966. gada 3% iekšzemes kredīta ietvaros. Pēc šī aizdevuma termiņa beigām obligācijas tika apmainītas viena gada laikā pret jauna aizdevuma obligācijām - 1982. gada iekšzemes uzvarošo kredītu, nemaksājot. valūtas kursa atšķirības.

Refinansēšana tika izmantota arī, emitējot valsts kases obligācijas. Īstenošanas gaitā tika piešķirti papildu līdzekļi 1955.-1956.gada kredītu dzēšanai, kas sadalīti starp iedzīvotājiem pēc abonementa.

Refinansēšana tiek aktīvi izmantota, maksājot procentus un atmaksas par valsts parāda ārējo daļu. Neaizstājams nosacījums jaunu aizdevumu izsniegšanai ir debitorvalsts reputācija starptautiskajā finanšu tirgū, tās ekonomiskā un politiskā stabilitāte.

Aizdevumi tiek atmaksāti, izmantojot laimestu izņemšanu (kad kopā ar laimestu tiek iemaksāta obligācijas nominālvērtība), kā arī laimestu un procentus nesošo kredītu izpirkšanas kredītus vai valsts vērtspapīru atpirkšanu no kreditoriem. Ieņēmumu par aizdevumiem izmaksa tiek veikta ar laimestu izņemšanu, banku ikgadēju kuponu maksājumu vai ienākumu summas pārskaitījumu ar bankas pārskaitījumu uz uzņēmumu un organizāciju kontiem. Bezskaidras naudas ienākumu saņemšanas kārtība bija paredzēta 1990.gada valsts iekšējam piecu procentu aizdevumam, kas piešķirts uzņēmumiem, kā arī bankām, apdrošināšanas un citām finanšu un kredītiestādēm.

Laimestu izmaksa, gada procenti un aizdevuma atmaksas summas veido lielāko daļu no valsts parāda pārvaldības izmaksām. Pēdējie ietver arī valsts vērtspapīru ražošanas, nosūtīšanas un pārdošanas izmaksas, laimestu izložu veikšanu, izpirkšanas izlozes un dažus citus izdevumus.

Valstij ir jārūpējas par valsts kredīta efektivitāti. Virspusēju priekšstatu par aizņemšanās operāciju efektivitāti var iegūt, salīdzinot valsts kredītu sistēmas gada ieņēmumu apjomus. Salīdzinoši pilnīgu priekšstatu par valsts kreditēšanas operāciju efektivitāti sniedz ieņēmumu pārsnieguma summas pār izdevumiem valsts kredītu sistēmā attiecība pret izdevumu apjomu, kas izteikts procentos.

Aizdevuma efektivitāte (E) nosaka pēc formulas

E = ((P-P)/P) x 100,

kur P ir ieņēmumi no valsts kredītu sistēmas; R - izdevumi valsts kredītu sistēmā.

Tomēr valsts kredītu sistēmas ieņēmumu apjoms un ieņēmumu pārsniegums pār izdevumiem par kredītoperācijām nesniedz izsmeļošu to efektivitātes raksturojumu. Jāņem vērā arī valsts kredīta pozitīvā ietekme uz valsts budžeta stāvokli un valsts naudas apriti, stiprinot iedzīvotāju pārliecību par valsts iestāžu finansiālo darbību un galu galā uz labvēlīgām tendencēm sabiedrības ekonomiskajā attīstībā.

Tiek noteikts ārējais valsts parāds koeficients viņa apkalpošana. Tas atspoguļo kopējo parāda maksājumu attiecību pret valsts ārvalstu valūtas ieņēmumiem no preču un pakalpojumu eksporta, kas izteikta procentos. Par drošu valsts parāda apkalpošanas līmeni tiek uzskatīts līdz 25%. Mūsu valstī ārējā parāda apkalpošanas rādītājs ievērojami pārsniedz pieļaujamās robežas.

Pasākumi valsts parāda pārvaldības jomā, piemēram, konvertācija, konsolidācija, obligāciju maiņa ar regresīvu koeficientu, atmaksas atlikšana un aizdevumu atcelšana, ir vērsti uz valsts kredīta efektivitātes panākšanu.

Zem konversiju attiecas uz kredītu ienesīguma izmaiņām. Lai samazinātu valsts parāda pārvaldīšanas izmaksas, valsts visbiežāk samazina par kredītiem maksājamo procentu apmēru. Taču iespējama arī valsts vērtspapīru ienesīguma palielināšanās kreditoriem.

Zem konsolidācija attiecas uz izmaiņām aizdevumu noteikumos, kas saistīti ar to noteikumiem. Valsts ir ieinteresēta saņemt aizdevumus uz ilgu laiku. Jau izsniegto kredītu termiņa pagarināšanu var panākt, konsolidējot valsts parādu.

Apvienošanās aizdevumi ir vairāku aizdevumu apvienošana vienā, kad iepriekš izsniegto kredītu obligācijas tiek apmainītas pret jauna aizdevuma obligācijām. Valsts aizdevumu apvienošana parasti tiek veikta kopā ar konsolidāciju, bet var tikt veikta arī ārpus tās.

Šis pasākums paredz vienlaikus apgrozībā esošo vērtspapīru veidu skaita samazināšanu, kas atvieglo darbu un samazina valsts izdevumus valsts kredītu sistēmā. Izņēmuma gadījumos valdība var veikt obligāciju apmaiņa saskaņā ar regresīvo koeficientu, tie. kad vairākas iepriekš emitētas obligācijas ir vienādas ar vienu jaunu obligāciju.

Kredīta atmaksas atlikšana vai visi iepriekš izsniegtie kredīti tiek veikti apstākļos, kad turpmāka aktīva darbības attīstība jaunu kredītu izsniegšanai valstij nav finansiāli efektīva. Tas notiek laikā, kad valdība jau ir izsniegusi pārāk daudz kredītu un to izsniegšanas nosacījumi nebija valstij pietiekami labvēlīgi. Šādos gadījumos lielākā daļa no jaunu kredītu obligāciju pārdošanas ieņēmumiem tiek novirzīta iepriekš izsniegto kredītu procentu un atmaksu samaksai. Lai pārrautu šo apburto loku, valdība izsludina kredītu atmaksas atlikšanu, kas no konsolidācijas atšķiras ar to, ka atlikšana ne tikai atliek atmaksas termiņu, bet arī pārtrauc maksāt ienākumus.

Valsts aizdevumu konvertēšana, konsolidācija, apvienošana un valsts obligāciju maiņa parasti tiek veikta tikai attiecībā uz iekšzemes aizdevumiem. Kas attiecas uz saistību atmaksas atlikšanu, šis pasākums ir iespējams arī saistībā ar ārējo parādu. Ārējo kredītu atmaksas atlikšana parasti tiek veikta, vienojoties ar kreditoriem. Tajā pašā laikā parāda atmaksas atlikšana nevar izraisīt procentu maksājumu apturēšanu.

Zem valsts parāda dzēšana tiek saprasts kā pasākums, kura rezultātā valsts pilnībā atsakās no savām saistībām par izsniegtajiem kredītiem (iekšējiem, ārējiem vai par visu valsts parādu).

Valsts vērtspapīru dzēšanu var veikt divu iemeslu dēļ. Pirmkārt, valsts parāda dzēšana tiek izsludināta valsts finansiālās maksātnespējas gadījumā, t.i. viņa bankrots. Otrkārt, parādu dzēšana var būt jaunu politisko spēku nākšanas pie varas sekas, kas noteiktu iemeslu dēļ atsakās atzīt iepriekšējo varas iestāžu finansiālās saistības. Ņemiet vērā, ka pašlaik Krievijas Federācijas valdība ir atzinusi daļu no ārējā pirmsrevolūcijas parāda.

Nozīmīga valsts parāda vadības joma ir saistīta ar nosacījumu noteikšanu un jaunu kredītu izsniegšanu. Nosakot kredītu izsniegšanas nosacījumus, no kuriem galvenie ir vērtspapīru ienesīguma līmenis kreditoriem, kredītu ilgums, ienākumu izmaksas veids, valstij ir jāvadās ne tikai no interesēm sasniegt kredītu maksimālu finansiālo efektivitāti, bet arī ņemt vērā reālo situāciju finanšu tirgū. Jauno kredītu veiksmi var nodrošināt tikai tad, ja pareizi tiek ņemta vērā situācija ekonomikā, naudas aprites stāvoklis, esošo kredītu ienesīguma līmenis un termiņi, kreditoriem sniegtās priekšrocības un daudzi citi faktori.

Pārvaldot valsts parādu, tas arī tiek izmantots pārstrukturēšana - parāda saistību dzēšana ar kreditoru piekrišanu, ar nomaksas maksājumu (t.i., citu parādsaistību pieņemšanu) atmaksāto parāda saistību apmērā ar citu parāda saistību apkalpošanas nosacījumu un atmaksas termiņu noteikšanu (maksājuma termiņu pārskatīšana, norakstīšana) daļa no parāda).

Pasaules praksē pastāv četras galvenās valsts parāda pārstrukturēšanas shēmas:

- o vienas parāda saistības apmaiņa pret citām (“obligāciju-obligāciju” shēma);

- o parāda apmaiņa pret akcijām valsts privatizācijas programmas ietvaros (obligāciju-akciju shēma);

- o parāda saistību pirmstermiņa dzēšana ar atlaidi (“izpirkšanas” shēma);

- o parāda saistību daļas norakstīšana.

Lai pārvaldītu valsts parādu un samazinātu to Krievijā, tiek izstrādāta Krievijas Federācijas valdības ārējo aizņēmumu programma nākamajam finanšu gadam, norādot aizņēmumu mērķi, avotus un apjomus, kā arī atmaksas termiņus. Pārvaldīšanas procedūras rezultātā parāds samazinās un atsevišķos gadījumos palielinās. Ja parāds vai tā daļa tiek norakstīta, tas ir pakļauts jaunu kredītu ņemšanai.

Tiek izstrādāta arī Krievijas Federācijas valsts iekšējo aizņēmumu programma deficīta segšanai.

Budžetā kā budžeta deficīta finansēšanas avoti tiek atspoguļoti visi līdzekļi, ko budžetā saņem no aizņēmumiem, tostarp līdzekļi, kas izlietoti valsts parāda apkalpošanai un atmaksai.

Valsts parāda vadības sistēma ir budžeta, finanšu, grāmatvedības, organizatorisko un citu procedūru kopsavienojums, kura mērķis ir efektīvi regulēt valsts parādu un samazināt parādu sloga ietekmi uz valsts ekonomiku.

Valsts parāda vadības sistēma ir tieši saistīta ar budžeta procesu, jo parāda politika un valsts parāda vadības sistēma tieši ietekmē budžeta politikas veidošanu. Ņemot to vērā, politika valsts parāda vadības jomā un parāda vadības sistēma ir nepieciešami nosacījumi pareizas budžeta politikas veidošanai un budžeta procesa normālai darbībai.

Valsts parāda vadības ietvaros tiek veiktas divas atsevišķas aktivitātes: grāmatas par valsts parāda uzskaiti:

- o Krievijas Federācijas valsts parādu grāmata saistībā ar valsts iekšējo parādu;

- o Krievijas Federācijas valsts parādu grāmata saistībā ar valsts ārējo parādu.

Parādsaistību uzskaites metodika ievērojami atšķiras dažādos Krievijas Finanšu ministrijas departamentos, kas veic grāmatvedības uzskaiti ne tikai pēc parāda kategorijām, bet arī pēc parāda saistību veida, kas apgrūtina precīzas parāda summas noteikšanu un ilgtermiņa budžeta plānošana attiecībā uz valsts parāda apkalpošanu un atmaksu un aizņēmumu piesaisti.

Tiek izsaukta procentu maksāšana ilgākā laika periodā un pakāpeniska pamatsummas atmaksa parāda apkalpošana.

Krievijas Federācijas valdības pārmērīgais entuziasms par aizdevumiem tirgus reformu sākumā negatīvi ietekmēja budžetu un līdz ar to arī ekonomikas un sociālās sfēras finansējumu.

Trūkst nodokļu un nenodokļu līdzekļu budžeta ieņēmumu gūšanai, valsts izmanto savas iespējas piesaistīt papildu finanšu resursus, aizņemoties līdzekļus, uzkrājot parādus, kas galu galā noved pie valsts parāda pieauguma.

Krievijas Federācijas politika valsts parāda jomā. Atbilstoši parādu politikas principiem 2005. un 2006.g. Krievijas Federācija veica valsts ārējā parāda saistību pirmstermiņa atmaksu. 2005. gada janvārī parāda saistību atlikums pret SVF tika pilnībā atmaksāts pirms termiņa. 2006. gada jūnijā Krievijas Federācija pilnībā atmaksāja savu parādu Parīzes kreditoru klubam.

Šobrīd valsts parāda līmenis saglabājas drošā līmenī, kas ir mazāks par 9% no IKP (ārējā parāda apjoms 2010. gada beigās bija 2,8% no IKP), kas nodrošina budžeta sistēmas stabilitāti un palīdz stiprināt valsts budžeta sistēmas stabilitāti. starptautiskā autoritāte Krievijai kā valstij ar ievērojamām finansiālās un parādu ilgtspējas rezervēm, tai ir apzinīga aizņēmēja reputācija un tā cenšas uzlabot investīciju klimatu valstī, izmantojot īpašus politikas pasākumus.

Krievijas valsts parāda politika 2008.-2010. neparedzēja finanšu nesaistītu kredītu piesaisti ārējā tirgū.

Krievijas Federācijas valsts parāda politikas principi:

- o valsts ārējā parāda aizstāšana ar iekšzemes aizņēmumiem;

- o valsts vērtspapīru tirgus attīstība;

- o valsts garantiju izmantošana ekonomikas izaugsmes paātrināšanai;

- o parāda politikas instrumentu izmantošana, lai turpinātu sterilizēt lieko naudas piedāvājumu un apkarotu inflāciju.

Iekšzemes aizņēmumu jomā parāda politika 2010.-2013 tiks balstīta uz valsts vērtspapīru tirgus attīstības mērķiem. Galvenie mērķi būs palielināt valsts iekšējā parāda tirgus daļas likviditāti un saglabāt optimālu ilgumu un ienesīgumu valsts vērtspapīru tirgū.

Šajā periodā plānota pozitīva aizņēmumu bilance vietējā tirgū, kas neizraisīs procentu likmju pieaugumu. Aizņēmumi valsts iekšējā parāda tirgū galvenokārt būs vidēja termiņa un ilgtermiņa.

Aizņēmumu ierobežošana vietējā tirgū ar gandrīz pilnīgu ārējo aizņēmumu pārtraukšanu, apvienojumā ar ievērojamas ārējā parāda daļas pirmstermiņa atmaksu no Stabilizācijas fonda, noveda pie tā, ka valsts parāda apjoms samazinājās līdz apm. 7% no IKP, kas ir ievērojami mazāk nekā vairumā attīstīto valstu un pārejas ekonomikas valstīs. Būtiski samazinājies budžeta slogs, lai apkalpotu parādu.

Krievijas Federācijas valsts parāda stāvokļa apsvēršana ļauj izcelt šādus galvenos punktus:

- o lielāko daļu Krievijas parādu (t.sk. PSRS parādu) veido īstermiņa aizņēmumi, tāpēc pēdējo desmit gadu laikā tik bieži aktualizējies jautājums par parādu restrukturizāciju;

- o nav parādu vadības sistēmas, t.i. Parādus Krievijā kārto Krievijas Finanšu ministrija, Vņešekonombank un daļēji arī Krievijas Banka. Nav vienas struktūras, kas nodarbojas tikai ar parādu jautājumiem, lai gan šajā jautājumā ir panākts progress;

- o valsts parāda atmaksa un apkalpošana šobrīd ir prioritāte;

- o valdība sāka apzināties tuvākajos gados gaidāmo būtisko ārējo parādu maksājumu problēmu, par ko liecina budžetā paredzētais Rezerves fonda izveides mehānisms un valsts vadības paziņojumi par saistību pret kreditoriem pirmstermiņa atmaksu;

- o Krievijai izsniegtie aizdevumi deva tai nelielu labumu un izraisīja parādu sloga pieaugumu.

Parādu sloga mazināšana un valsts izkļūšana no “parādu slazda” iespējama tikai ar būtisku ilgtspējīgu nacionālās ražošanas pieaugumu un tādas sociāli ekonomiskās politikas īstenošanu, kas nodrošina nepieciešamos apstākļus uzņēmējdarbības un investīciju aktivitātes pieaugumam. Vidējiem IKP pieauguma tempiem nevajadzētu būt zemākam par 4% gadā. Budžeta pārpalikums jāizmanto plānotai un pirmstermiņa parāda atmaksai.

20 štatu grupas līderi pēc samita Toronto 2010. gada jūnija beigās panāca vienotu izpratni, ka līdz 2013. gadam budžeta deficīts jāsamazina vismaz uz pusi un jāstabilizē valsts parāda attiecība pret IKP. līdz 2016. gadam šādas saistības ir uzņēmusies arī Krievija.

2010. gadā Krievijas federālā budžeta deficīta segšanas avoti bija rezerves līdzekļi un aizņēmumi. Taču no nākamā gada par galveno deficīta segšanas avotu kļūs aizņemšanās, kas, ņemot vērā ieilgušo deficītu, nozīmē ievērojamu (vairāk nekā 1,5 reizes) parāda apkalpošanas izmaksu pieaugumu - no aptuveni 300 miljardiem rubļu. 2010. gadā līdz vairāk nekā 500 miljardiem rubļu. 2013. gadā

Pēc Krievijas Finanšu ministrijas datiem, ja Krievijas ekonomika nākamajā desmitgadē ik gadu pieaugs par 4% un federālā budžeta deficīts tiks saglabāts 3% apmērā, tad līdz 2020.gadam valsts parāds sasniegs 33% no IKP pretstatā pašreizējiem 10%. Tajā pašā laikā federālā budžeta procentu izdevumi pieaugs līdz 3-4% no IKP ar aizņēmumu likmēm 6-8%.

Nepieciešamība dzēst valsts parādu prasa atrast budžetam papildu resursu ieņēmumus, un tos var iegūt (izņemot jaunus kredītus) tikai ar nodokļiem. Turklāt parādsaistību atmaksa un procentu maksāšana par tām novirza daļu budžeta ieņēmumu no produktīvas izmantošanas, samazina iespēju palielināt sabiedrības ražošanas un intelektuālo potenciālu, par ko maksā nākamās paaudzes. Tās uzturēšana dažkārt prasīja gandrīz ceturto daļu budžeta izdevumu.

Valsts parāda un finanšu aktīvu pārvaldības optimizēšana ir Krievijas Finanšu ministrijas mērķis. Šī problēma joprojām ir aktuāla, neskatoties uz to, ka iepriekšējā periodā Krievijas valsts parāda apjoms sistemātiski samazinājās. Tās sasniegšana ietver vairāku galveno uzdevumu risināšanu, proti:

- o nodrošināt pieņemamu un ekonomiski pamatotu Krievijas valsts parāda apjomu un struktūru;

- o apkalpošanas izmaksu samazināšana un valsts parāda vadības mehānismu uzlabošana;

- o Krievijas Federācijas ārvalstu finanšu aktīvu pārvaldības efektivitātes paaugstināšana.

Krievijas Finanšu ministrija pārvalda valsts parādu, tostarp uztur valsts parāda grāmatiņas, izstrādā programmas valsts iekšējiem un ārējiem aizņēmumiem, valsts garantiju programmas Krievijas Federācijas valūtā un ārvalstu valūtā, kā arī veic vairākas citas procedūras. (budžeta, finanšu, grāmatvedības, organizatoriskās u.c. .), kuru mērķis ir neefektīva Krievijas valsts parāda regulēšana un parāda sloga ietekmes mazināšana uz valsts ekonomiku.

Svarīgs virziens Krievijas Federācijas valsts parāda pārvaldības sistēmas uzlabošanai ir pāreja uz modernām parāda saistību aktīvas pārvaldības metodēm, lai samazinātu apkalpošanas izmaksas un saistītos riskus, īstenotu efektīvu valsts parāda politiku un uzlabotu valsts parāda instrumentus. Krievijas Federācija 1.

Ja varas iestādes īstenos kompetentu ekonomisko politiku, kā to darīja otrās tūkstošgades sākumā, tad mūsu valsts ārējā parāda problēma tuvākajos gados var tikt pilnībā atrisināta.

11. Krievijas Federācijas valsts parāds, Krievijas Federācijas valsts parāda apkalpošanas izmaksas

Apakšnodaļas galvenie secinājumi

· Skaļums Krievijas Federācijas valdības parāds(turpmāk – valsts parāds) 2012. gadā būs 13,2 % IKP plānošanas periodā pieaugs un 2014. gada beigās būs 15,7% no IKP.

· Valsts parāda pieaugums galvenokārt notiks valsts iekšējā parāda pieauguma dēļ no 6330,9 miljardi rubļu (10,8% no IKP) 2012. gadā līdz 9221,8 miljardi rubļu (12,7% no IKP) 2014. gadā, kura apjoms pārsniegs likumdošanā 2011. gadam apstiprināto skaitli (4732,3 miljardi rubļu) 1,9 reizes.

· Valsts iekšējais parāds ar valsts garantijām 2014. gadā palielināsies salīdzinājumā ar 2011. gadu 2 reizes un sasniegs 1,9 triljoni rubļi; Valsts ārējais parāds ar valsts garantijām - V 3,4 reizes un sasniegs 18,5 miljardi ASV dolāru(581,5 miljardi rubļu).

· Valsts parāda apkalpošanas izmaksas pieaugs no 350,7 miljardi rubļu (0,7% no IKP) 2011. gadā līdz 579,2 miljardi rubļu (0,8% no IKP) 2014. gadā jeb 1,7 reizes. Šo izdevumu apjoms būtiski pārsniegs 2014.gadā piešķirtos budžeta asignējumus mājokļiem un komunālajiem pakalpojumiem, vides aizsardzībai, kultūrai, kinematogrāfijai, fiziskajai kultūrai un sportam, medijiem kopumā (273,3 miljardi rubļu), izglītībai (499,5 miljardi rubļu), veselības aprūpei. (461,8 miljardi rubļu), starpbudžetu pārvedumi (494,7 miljardi rubļu)

· Krievijas Federācijas kopējā ārējā parāda apjoms uz 2011. gada 1. jūliju sastādīja 538,6 miljardi ASV dolāru (28,3% no IKP), un tas pārsniedza 14,1 miljardu ASV dolāru Krievijas Federācijas starptautisko rezervju apjoms.

· Saskaņā ar Krievijas Bankas datiem ārējā rādītāja vērtības 2011. gada pirmajā ceturksnī bija 28%, Kas par 3 procentpunktiem augstāks, nekā sliekšņa vērtība (25 %)

11.1. Saskaņā ar Krievijas Federācijas valdības 2011. gada 11. augustā izskatītajiem Krievijas Federācijas parāda politikas galvenajiem virzieniem 2012.–2014. gadam (turpmāk – parāda politika 2012.–2014. gadam), valsts politika 2012.–2014. Krievijas Federācijas valsts parāda joma būs vērsta uz federālā deficīta budžeta finansēšanas nodrošināšanu, ar izdevīgiem nosacījumiem piesaistot resursus Krievijas un starptautiskajos kapitāla tirgos, attīstot valsts vērtspapīru tirgu, radot nosacījumus uzņēmumu aizņemšanās iespējām.

2012.–2014.gadā plānots piesaistīt ievērojamus aizņēmumus no vietējā finanšu tirgus.

2012.–2014. gadam kopā pievilcība līdzekļi no Krievijas Federācijas valsts vērtspapīru izvietošanas, kas denominēti Krievijas Federācijas valūtā, apmērā 5492,9 miljardi rubļu.

Krievijas Federācijas valdības parāds pieaugs no 7743,0 miljardi rubļu (13,2% no IKP) 2012. gadā līdz 11 388,9 miljardi rubļu (15,7% no IKP) 2014. gadā. Kurā valsts iekšējā parāda daļa kopējā valsts parāda apjomā 2012.–2014.gadā būs 81,8 %, 81,8 %, 81 % attiecīgi, valsts ārējā parāda daļu palielināsies no 18,2 % 2012. gadā līdz 19 % 2014. gadā.

Krievijas Federācijas valsts parāda apjoma un struktūras dinamika 2009. – 2014. gadā (gada beigās) ir atspoguļota tabulā.

(miljardi rubļu)

|

2009. gada pārskats |

2010. gada pārskats |

2011. gada tāme |

2012. gada projekts |

2013. gada projekts |

2014. gada projekts |

|

|

Krievijas Federācijas valsts parāds |

11 388,9 |

|||||

|

% salīdzinājumā ar iepriekšējo gadu | ||||||

|

% salīdzinājumā ar 2011. gadu | ||||||

|

tostarp: | ||||||

|

Valsts iekšējais parāds | ||||||

|

% salīdzinājumā ar iepriekšējo gadu | ||||||

|

% salīdzinājumā ar 2011. gadu | ||||||

|

Valsts ārējais parāds*) | ||||||

|

% salīdzinājumā ar iepriekšējo gadu | ||||||

|

% salīdzinājumā ar 2011. gadu |

*) aprēķins pēc ASV dolāra kursa attiecīgā gada decembrī

Par to liecina valsts parāda apjoma un struktūras dinamikas analīze valsts parāda apjoms 2012.–2014. gadā pieaugs gandrīz par 2 reizes. Valsts parāda pieaugumu galvenokārt izraisīs valsts iekšējā parāda pieaugums, kura apjoms palielināsies 2 reizes 2014. gadā salīdzinājumā ar 2011. gadu, vai ar 8,5% no IKP līdz 12,7% no IKP.

Krievijas Federācijas valsts parāda apjoma un struktūras dinamika 2008. – 2014. gadā parādīta sekojošā diagrammā.

Palielināti aizņemšanās apjomi un attiecīgi valsts parāda apjoma pieaugums plānošanas periodā palielinās slogu federālajam budžetam, tomēr pēc vairuma rādītāju, kas aprēķināti pēc starptautiskajām metodēm, fiskālā stabilitāte saglabāsies.

Galvenie pasaules praksē izmantotie rādītāji, kas raksturo parāda noturības pakāpi attiecībā pret Krievijas Federāciju 2009.–2014. gadā, ir doti nākamajā tabulā.

|

Indikatora nosaukums |

Kritērijs (orientējošās vērtības) |

Sliekšņa vērtība (budžeta pozīcija) |

||||||

|

Krievijas Federācijas valdības parāds, % no IKP | ||||||||

|

Valsts iekšējā parāda īpatsvars kopējā Krievijas Federācijas valsts parāda apjomā, % | ||||||||

|

Valsts parāda apkalpošanas izdevumu īpatsvars kopējos federālā budžeta izdevumos, % | ||||||||

|

Valsts parāda atmaksas un apkalpošanas maksājumu gada summas attiecība pret federālā budžeta ieņēmumiem, % | ||||||||

|

Krievijas Federācijas valsts parāda attiecība pret federālā budžeta ieņēmumiem, % | ||||||||

|

Krievijas Federācijas valsts ārējā parāda attiecība pret gada preču un pakalpojumu eksporta apjomu, % | ||||||||

|

Valsts ārējā parāda dzēšanas un apkalpošanas maksājumu gada apmēra attiecība pret gada preču un pakalpojumu eksporta apjomu, % |

Parāda politikā 2012.-2014.gadam, lai novērtētu Krievijas Federācijas parāda ilgtspēju no budžeta stāvokļa viedokļa, vairākiem rādītājiem ir piedāvātas zemākas robežvērtības, nekā pieņemts pasaules praksē.

Tādējādi saskaņā ar rādītāju, kas raksturo Krievijas Federācijas valsts parāda attiecību pret federālā budžeta ieņēmumiem, sliekšņa vērtība ir 100%, savukārt norādītais rādītājs 2012.gadā būs 65,7%, 2013.gadā - 75,7%, 2014.gadā - 80%. , 8 %. Ja šī rādītāja pieauguma tendence turpināsies, iespējams, sliekšņa vērtība tiks sasniegta ārpus 2012.–2014.gada budžeta cikla, kas liecina par iespējamu risku, ka federālā budžeta ieņēmumi būs nepietiekami Krievijas Federācijas valsts parāda dzēšanai.

Saistībā ar federālā budžeta budžeta piešķīrumu palielināšanu izdevumu saistību izpildei parāda apkalpošanai un atmaksai 2012. - 2014. gadā valsts parāda dzēšanai un apkalpošanai veikto maksājumu gada summas attiecība pret federālā budžeta ieņēmumiem. pārsniegs robežvērtību (10%) par 0,5, 0,3 un 2,3 procentpunktiem attiecīgi.

Saskaņā ar parāda politiku 2012.-2014.gadam mērena parāda sloga saglabāšana ir stratēģisks mērķis. Kā norāda Kontu palāta, ir vēlams izstrādāt parādu riska pārvaldības sistēmu, lai nodrošinātu ilgtermiņa parāda ilgtspēju.

11.2. valdības iekšējā parāda griesti Krievijas Federācijas (turpmāk – iekšējais parāds) uz 2013. gada 1. janvāri tiek nodrošināts apmērā. 6 330,9 miljardi rubļu, kas ir par 1 775,9 miljardiem rubļu jeb 39% vairāk nekā 2012. gada 1. janvārī (tāme – 4 555,0 miljardi rubļu). Par 2012 - 2014 iekšējo valsts parādu palielināsies 2 reizes.

Valsts iekšējā parāda apjoma un struktūras dinamika (gada beigās) atspoguļota nākamajā tabulā.

|

2014. līdz 2011. gadam |

|||||||||||

|

miljardu rubļu |

struktūra, % |

miljardu rubļu |

struktūra, % |

miljardu rubļu |

struktūra, % |

miljardu rubļu |

struktūra, % |

miljardu rubļu |

struktūra, % | ||

|

Valsts iekšējais parāds, kopā | |||||||||||

|

tostarp: | |||||||||||

|

valsts garantijas | |||||||||||

|

cits parāds |

Valsts iekšējā parāda apjoma un struktūras dinamikas analīze liecina, ka valsts iekšējā parāda pieaugums galvenokārt ir saistīts ar parāda pieaugumu. valsts vērtspapīri, kuras nominālvērtība ir norādīta Krievijas Federācijas valūtā. Dalīties minētais parāds pieaugs no 78,5% 2012. gadā līdz 79,4 % 2014. gadā.

Valsts vērtspapīros izteiktā iekšējā parāda apjoms 2012. gadā būs 4 967,6 miljardi rubļu, kas ir par 35,9% vairāk nekā 2011.gadā. Laikā no 2012. līdz 2014. gadam šis parāds dubultosies un līdz 2014. gada beigām būs 7320,8 miljardi rubļu.

Saskaņā ar Krievijas Federācijas parāda politikas galvenajiem virzieniem 2012.–2014. gadam papildus OFZ un GSO emisijai plānots emitēt eiroobligācijas rubļos.

Likumprojekts paredz 2012.–2014.gadā palielināt valsts iekšējo parādu ar valsts galvojumiem vairāk nekā 2 reizes, tā dalīties valsts iekšējā parāda kopapjomā būs 21,4 %, 21,4 %, 20,6 % attiecīgi.

Saskaņā ar likumprojekta 15. panta 4. punktu Krievijas Federācijas valsts iekšējā parāda ar Krievijas Federācijas valsts garantijām augšējās robežas tiek noteiktas: no 2013. gada 1. janvāra - 1356,0 miljardi rubļu, no 2014. gada 1. janvāra – 1684,4 miljardi rubļu, no 2015. gada 1. janvāra – 1901,0 miljardi rubļu. Šis pieaugums ir saistīts ar aktīvu valsts atbalsta mehānisma izmantošanu Krievijas ekonomikai valsts garantiju veidā.

Krievijas Federācijas valsts garantiju sniegšanas Krievijas Federācijas valūtā programmu projekti 2012.gadam un 2013. un 2014.gada plānošanas periodam paredz garantiju sniegšanu kopumā 1139,3 miljardu rubļu apmērā, tai skaitā: 2012.gadā - 589,5 miljardi rubļu, 2013. gadā - 331,5 miljardi rubļu, 2014. gadā - 218,3 miljardi rubļu.

2012. - 2014.gadā plānots sniegt noteiktās Krievijas Federācijas valsts garantijas: militāro risku, nolaupīšanas risku un citu līdzīgu gaisa pārvadātāju atbildības risku apdrošināšanas saistībām pret trešajām personām; par militāri rūpnieciskā kompleksa organizāciju pienākumiem valsts aizsardzības pasūtījuma izpildei; Krievijas Federācijas “hipotēkas” valsts garantijas (); garantijas ķīlu aizdevumiem un juridiskajām personām, kas izvēlētas Krievijas Federācijas valdības noteiktajā veidā investīciju projektu īstenošanai; saskaņā ar GC Olimpstroy garantijām; par kredītiem, kas ņemti maģistrālā naftas vada būvniecībai.

Jāpiebilst, ka Krievijas Federācijas valsts garantiju programmas Krievijas Federācijas valūtā faktiskā izpilde 2009.gadā bija 39,5%, bet 2010.gadā - 55,6%. 2011. gada pirmajā pusē šīs garantijas netika sniegtas.

Sniegto garantiju apjoms veido valsts iespējamās saistības, kas ir iekļautas kopējā Krievijas Federācijas valsts parāda apjomā. Šajā sakarā Krievijas Federācijas parādu politikas galvenie virzieni 2011.-2013.gadam noteica, ka līdztekus valsts bezmaksas galvojumu sniegšanai ir pamatota apmaksāta valsts galvojuma atbalsta noteikšana. Valsts risku dalīšanas ar privāto kapitālu apstākļos ir iespējams nodrošināt garantijas risku daļas segšanai. Krievijas Federācijas parāda politikas galvenajos virzienos 2012. - 2014. gadam šīs pieejas netika izstrādātas. Taču tika atzīmēts, ka "intensīvās valsts galvojumu piemērošanas metodes ir sevi izsmēlušas, un to ietvaros uzkrātais parāds liek izmantot pilnveidotas pieejas valsts galvojumu atbalsta sniegšanai."

Kontu palāta atbalsta nepieciešamību pilnveidot valsts atbalsta sniegšanas metodes valsts galvojumu sniegšanas veidā Krievijas Federācijas valūtā un ārvalstu valūtā projektiem, kas tiek īstenoti pēc “publiskās un privātās partnerības” principa, un uzskata par lietderīgu ieviest metodes, kuru pamatā ir riska novērtējums.

11.3. Saskaņā ar likumprojekta 1.pantu valsts ārējā parāda griestus Krievijas Federācijas parāds (turpmāk – ārējais parāds) uz 2013. gada 1. janvāri tiek nodrošināts apmērā. 48,4 miljardu ASV dolāru, jeb 34,6 miljardi eiro, kas ir par 8,0 miljardiem ASV dolāru jeb 19,8% vairāk nekā 2012. gada 1. janvārī (aplēses par 40,4 miljardiem ASV dolāru).

Ārējā parāda apjoma un struktūras dinamika (gada beigās) atspoguļota nākamajā tabulā.

|

2010. gada pārskats |

2011. gada tāme |

2012. gada projekts |

2013. gada projekts |

2014. gada projekts |

||||||

|

miljardu ASV dolāru |

struktūra, % |

miljardu ASV dolāru |

struktūra, % |

miljardu ASV dolāru |

struktūra, % |

miljardu ASV dolāru |

struktūra, % |

miljardu ASV dolāru |

struktūra, % |

|

|

Valsts ārējais parāds, kopā | ||||||||||

|

tostarp: | ||||||||||

|

aizdevumi no ārvalstīm, aizdevumi no mikrofinansēšanas organizācijām, citiem starptautisko tiesību subjektiem, ārvalstu juridiskām personām ārvalstu valūtā | ||||||||||

|

Krievijas Federācijas valdības vērtspapīri, kas denominēti ārvalstu valūtā | ||||||||||

|

Krievijas Federācijas garantijas ārvalstu valūtā |

Valsts ārējā parāda apjoma un struktūras dinamikas analīze liecina, ka valsts ārējā parāda apjoms dolāra ekvivalentā 2012.-2014. palielināsies salīdzinot ar 2011. gadu (paredzamā izpilde) in 1,7 reizes un būs no 2015. gada 1. janvāra 69,0 miljardi ASV dolāru.

Ārējā parāda pieaugums saistīts ar aizņemšanos ārējos finanšu tirgos, izvietojot valsts vērtspapīrus (eiroobligācijas), kā arī ārvalstu valūtā sniegto garantiju apjoma pieaugumu.

Parāda daļa par valsts vērtspapīriem,ārvalstu valūtā denominētā valsts ārējā parāda kopējā apjomā 2012.–2014.gadā samazināsies no plkst. 72,1 % pirms tam 67,3 %, jeb par 4,8 procentpunktiem.

2012.–2014. gadā pieauga 3,4 reizes valsts ārējais parāds ar Krievijas Federācijas valsts garantijāmārvalstu valūtā, salīdzinot ar 2011.gadu, kas saistīts ar šo valsts galvojumu sniegšanas apjoma pieaugumu Krievijas Federācijas valsts garantiju programmu ietvaros ārvalstu valūtā 2012. - 2014.gadam.

Likumprojekta 16. panta 6. punktā noteiktas Krievijas Federācijas valsts ārējā parāda augšējās robežas saskaņā ar norādītajām garantijām: no 2013. gada 1. janvāra - 8,3 miljardi ASV dolāru, no 2014. gada 1. janvāra – 14,1 miljards ASV dolāru, no 2015. gada 1. janvāra – 18,5 miljardi ASV dolāru. 2011. gada 1. janvārī parāds bija 0,9 miljardu ASV dolāru apmērā jeb 7,8% no apstiprinātā limita.

Dalīties parāds saskaņā ar Krievijas Federācijas garantijām ārvalstu valūtā kopējā ārējā parādā pieaugs no 17,2% 2012. gadā līdz 26,8 % 2014. gadā jeb par 9,6 procentpunktiem.

Krievijas Federācijas valsts galvojumu ārvalstu valūtā programmu projekti 2012.gadam un 2013. un 2014.gada plānošanas periodam (likumprojekta 38. un 39.pielikums) paredz garantiju sniegšanu kopējā apmērā. 14,9 miljardi ASV dolāru: 2012. gadā – 4,5 miljardi ASV dolāru, 2013. gadā – 5,8 miljardi ASV dolāru un 2014. gadā – 4,6 miljardi ASV dolāru, tai skaitā:

industriālās produkcijas eksporta atbalstam 2012. un 2014.gadā pa 3,0 miljardiem ASV dolāru, 2013.gadā – 3,5 miljardiem ASV dolāru;

investīciju projektu īstenošanai 2012. un 2013.gadā 1,0 miljardu ASV dolāru gadā, 2014.gadā garantijas netiek sniegtas;

projektiem, kas īstenoti ar mikrofinansēšanas organizāciju līdzdalību, 2012.gadā - 0,5 miljardi ASV dolāru, 2013.gadā - 1,3 miljardi ASV dolāru, 2014.gadā - 1,6 miljardi ASV dolāru.

Tajā pašā laikā valsts galvojumu faktiskais nodrošinājums rūpniecības produkcijas (preču, darbu, pakalpojumu) eksporta atbalstam 2009.gadā bija 14,1%, bet 2010.gadā - 5%.

Likumprojekts paredz ievērojamus samazināšanās 2012. – 2014. gadā parāda īpatsvars ārvalstu valdību un mikrofinansēšanas organizāciju aizdevumos: no 10,7% līdz 5,9%, jeb par 4,8 procentpunktiem, kas saistīts ar kopīgu projektu finansēšanu 2012.–2014.gadā ar mikrofinansēšanas organizācijām uz federālā budžeta līdzfinansējuma nosacījumiem.

2012. - 2014. gadā Krievijas Federācijas valdībai ir jāatmaksā parāds saskaņā ar starpvaldību līgumiem ar Vāciju (galīgais atmaksas termiņš - 2013) un Turciju (2012). Ārvalstu valdību kredītu parāda aprēķinā uz 2012.gada 1.janvāri, 2013.gada un 2014.gada 1.janvāri pilnībā tiek ņemta vērā skaidrā naudā atmaksātā parāda norakstīšana.

Tajā pašā laikā Krievijas Federācijas valsts ārējā parāda prognozētās augšējās robežas visā trīs gadu periodā neņem vērā preču veidā atmaksātā parāda samazināšanos. Krievijas Finanšu ministrija plāno norakstīt parādu pēc tam, kad kreditori apstiprinās tā norakstīšanas faktus. Tāpēc, neskatoties uz plānoto preču piegāžu finansēšanu, kas ļaus dzēst atsevišķus starpvaldību līgumus gados, tiek prognozēts, ka parāds vairākās valstīs saglabāsies.

Pašlaik ir nenokārtoti parādi ar Maltu, Bosniju un Hercegovinu, Čehiju, Rumāniju un KTDR.

11.4. Federālā budžeta izdevumi par valsts parāda apkalpošanu Krievijas Federācija (procentu izdevumi) par 2012.gadu ir paredzēti apmērā 388,4 miljardi rubļu, Kas notiek 37,7 miljardi rubļu, jeb par 10,7% vairāk nekā 2011. gadā. 2014. gadā šie izdevumi būs 579,2 miljardi rubļu un gandrīz pārsniegs likumā noteikto 2011. gada rādītāju 1,7 reizes.

Valsts parāda apkalpošanas izdevumu (procentu izdevumu) dinamika 2009.–2014.gadā parādīta nākamajā tabulā.

(miljardi rubļu)

|

2009. gada pārskats |

2010. gada pārskats |

2011. gada likums (ar grozījumiem) |

2012. gada projekts |

2013. gada projekts |

2014. gada projekts |

|

|

Procentu izdevumi | ||||||

|

% salīdzinājumā ar iepriekšējo gadu | ||||||

|

% salīdzinājumā ar 2011. gadu | ||||||

|

procentu izdevumu daļa federālā budžeta izdevumos, % | ||||||

|

iekšējā parāda apkalpošanas izmaksas | ||||||

|

% salīdzinājumā ar iepriekšējo gadu | ||||||

|

% salīdzinājumā ar 2011. gadu | ||||||

|

daļa procentu izdevumos, % | ||||||

|

ārējā parāda apkalpošanas izmaksas | ||||||

|

% salīdzinājumā ar iepriekšējo gadu | ||||||

|

% salīdzinājumā ar 2011. gadu | ||||||

|

daļa procentu izdevumos, % |

Procentu izdevumu dinamikas analīze liecina, ka, salīdzinot ar iepriekšējo gadu, federālā budžeta izdevumi valsts parāda apkalpošanai 2012.gadā pieaugs par 10,7%, 2013.gadā - par 24,2%, 2014.gadā - par 20%.

Izdevumu valsts parāda apkalpošanai īpatsvars kopējos federālā budžeta izdevumos pieaugs no 3,1% 2012.gadā līdz 4% 2014.gadā jeb par 0,9 procentpunktiem.

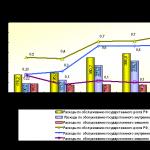

Krievijas Federācijas valsts parāda apkalpošanas izdevumu dinamika absolūtos skaitļos un procentos no IKP 2009.–2014.gadā parādīta sekojošā diagrammā.

|

|

2012.–2014.gadam kopējais valsts parāda apkalpošanai atvēlēto budžeta asignējumu apjoms būs 1449,9 miljardi rubļu.

Procentu izdevumu pieaugums galvenokārt ir saistīts ar Krievijas Federācijas valdības aizņēmumu apjomu pieaugumu, kas paredzēts federālā budžeta deficīta finansēšanai vietējā un ārējā tirgū un attiecīgi pieaugot Krievijas Federācijas valsts parāda absolūtajam apjomam. .

Valsts parāda apkalpošanas izmaksas pieaugs no 350,7 miljardi rubļu(0,7% no IKP) 2011. gadā līdz 579,2 miljardi rubļu(0,8% no IKP) 2014. gadā jeb 1,7 reizes. Šo izdevumu apjoms būtiski pārsniegs 2014.gadā piešķirtos budžeta asignējumus mājokļiem un komunālajiem pakalpojumiem, vides aizsardzībai, kultūrai, kinematogrāfijai, fiziskajai kultūrai un sportam, medijiem kopumā (273,3 miljardi rubļu), izglītībai (499,5 miljardi rubļu), veselības aprūpei. (461,8 miljardi rubļu), starpbudžetu pārvedumi (494,7 miljardi rubļu)

11.4.1. Saskaņā ar likumprojektu valdības izdevumi par valsts iekšējā parāda apkalpošana 2012. gadā, salīdzinot ar 2011. gadu, pieaugs par 42,8 miljardiem rubļu jeb 15,8% un sasniegs 314,1 miljards rubļu, 2013. gadā - par 124,5 miljardiem rubļu jeb 45,9%, 2014. gadā salīdzinājumā ar 2011. gadu pieaugs 1,8 reizes un sasniegs 479,4 miljardi rubļu. Valsts iekšējā parāda apkalpošanas izdevumu īpatsvars kopējos procentu izdevumos pieaugs no 80,9 % 2012. gadā līdz 82,8 % 2014. gadā.

Izdevumu pieaugums valsts iekšējā parāda apkalpošanai ir saistīts arne tikai ar valsts iekšējā parāda apjoma pieaugumu 2012. - 2014. gadā, betun plānotā valsts vērtspapīru ienesīguma palielināšana.

Izdevumu aprēķins valsts iekšējā parāda apkalpošanai 2012. - 2014. gadā veikts, pamatojoties uz plānoto īstermiņa vērtspapīru ienesīgumu 4,5% - 5,5%, vidēja termiņa - 6% - 7,5%, ilgtermiņa - 7,5% - 8,5 %.

Galvenais budžeta piešķīruma apjoms valsts iekšējā parāda apkalpošanai 2012.–2014. gadā ir paredzēts federālajām aizdevumu obligācijām ar parāda amortizāciju (OFZ-AD) un federālajām aizdevumu obligācijām ar nemainīgiem kupona ienākumiem (OFZ-PD). 2012.gadā OFZ-AD apkalpošanai tika paredzēti 61,6 miljardi rubļu, 2013.gadā - 58,2 miljardi rubļu, 2014.gadā - 57,2 miljardi rubļu, OFZ-PD apkalpošanai 2012.gadā - 200,5 miljardi rubļu, 2013.gadā - 28,1,5 miljardi rubļu. 2014. gadā – 371,1 miljards rubļu.

2012. gadā plānotā Krievijas Federācijas valūtā denominēto valsts vērtspapīru emisija sastādīs 1 843,7 miljardus rubļu, 2013. gadā - 1 839,6 miljardus rubļu, 2014. gadā - 1 919,4 miljardus rubļu pēc nominālvērtības .

11.4.2. Saskaņā ar likumprojektu izdevumi par valsts ārējā parāda apkalpošana 2012. gadā salīdzinājumā ar 2011. gadu samazināsies par 5,1 miljards rubļu, vai plkst 6,4 %, un sasniegs 74,3 miljardi rubļu, 2014. gadā - pieaugs 1,3 reizes un sasniegs 99,8 miljardi rubļu.

Šo izdevumu pieaugumu galvenokārt nosaka aizņēmumu apjoma pieaugums (Krievijas Federācijas eiroobligāciju emisija un izvietošana starptautiskajos finanšu tirgos) līdz 7,0 miljardiem ASV dolāru gadā 2012.–2014. gadā. Turklāt sagaidāms, ka 2012.–2014. gadā, salīdzinot ar 2011. gada 1. septembrī spēkā esošo procentu likmju līmeni, pieaugs mainīgās procentu likmes ārvalstu un mikrofinansēšanas organizāciju kredītu apkalpošanai: ASV dolāram par 1,1 procentpunktu, 2,3 procentu punkti, attiecīgi 3 ,5 procentpunkti; eiro par attiecīgi 1,4 procentpunktiem, 2,0 procentpunktiem, 2,4 procentpunktiem.

Procentu maksājumi par valsts vērtspapīriem, kuru nominālvērtība ir izteikta ārvalstu valūtā, 2012. gadā sastādīs 71,7 miljardus rubļu (2,5 miljardus ASV dolāru), 2013. gadā - 83,3 miljardus rubļu (2,8 miljardus . ASV dolāru), 2014. gadā - 95,8 miljardu rubļu (3,1 miljards ASV dolāru). Šie maksājumi tiek aprēķināti, pamatojoties uz kuponu ienākumu likmēm 2012. gadā – 6 %, 2013. gadā - 6,33 % un 2014. gadā - 6 % .

Procentu maksājumi par aizdevumiem, ko Krievijas Federācija saņem no ārvalstu valdībām un mikrofinansēšanas organizācijām, pieaugs un sastādīs 2,6 miljardus rubļu (91,6 miljonus ASV dolāru) 2012. gadā, 3,2 miljardus rubļu (110, 1 miljonu ASV dolāru), 2014. gadā – 4,0 miljardus rubļu. (attiecīgi 130,5 miljoni ASV dolāru).

Ārvalstu valūtā denominēto vērtspapīru apkalpošanas izdevumi veido vairāk nekā 95% no kopējiem procentu izdevumiem, kas atspoguļoti nākamajā tabulā.

(miljardi rubļu)

|

2012. gada projekts |

2013. gada projekts |

2014. gads projektu |

|

|

Procentu izdevumi par valsts ārējā parāda apkalpošanu | |||

|

tostarp: | |||

|

Ārvalstu valūtā denominēti vērtspapīri | |||

|

Aizdevumi no ārvalstīm, tai skaitā ārvalstu mērķkredīti (aizņēmumi), mikrofinansēšanas organizācijas, citi starptautisko tiesību subjekti, ārvalstu juridiskās personas | |||

|

daļa procentu izdevumos par ārējo parādu, % |

Kontu palātas aprēķini par izdevumu apmēru Krievijas Federācijas valsts ārējā parāda apkalpošanai, ņemot vērā sniegto informāciju par procentu likmju līmeņiem, šķērslikmēm un citu informāciju, kopumā sakrīt ar rēķinā ietvertajiem rādītājiem.

11.5. Kopā Krievijas Federācijas ārējais parāds(turpmāk tekstā – kopējais ārējais parāds), pēc Krievijas Bankas datiem, 2011. gada 1. jūlijā bija 538,6 miljardus ASV dolāru (28,3% no IKP).

Kopējā ārējā parāda dinamika 2007.–2011. gadā parādīta tabulā.

(miljardi ASV dolāru)

|

01.01.08 |

01.01.09 |

01.01. 10 |

01.01.11 |

01.04.2011 |

01.07.11 |

|

|

Krievijas Federācijas kopējais ārējais parāds | ||||||

|

Monetārās iestādes | ||||||

|

Citas nozares | ||||||

|

Uzziņai: Krievijas Federācijas starptautiskās rezerves |

Kopējā ārējā parāda dinamikas analīze liecina, ka Krievijas Federācijas kopējais ārējais parāds palielinājies par 2011. gada pirmo pusgadu par 49,6 miljardiem ASV dolāru jeb 10,2% un sastādīja 538,6 miljardi rubļu.

Kurā valdības ārējais parāds 2010.gadā pieauga par 3,2 miljardiem ASV dolāru jeb 10,2%, 2011.gada pirmajā pusgadā - par 0,6 miljardiem ASV dolāru jeb 1,7%, kas saistīts ar Krievijas Federācijas valdības ārējiem aizņēmumiem ārējos finanšu tirgos.

Monetāro iestāžu ārējais parāds 2010.gadā samazinājās par 2,5 miljardiem ASV dolāru jeb 17,1%, bet 2011.gada pirmajā pusē pieauga par 0,7 miljardiem rubļu jeb 5,8%.

Banku ārējais parāds par 2010.gadu pieauga par 17,0 miljardiem ASV dolāru jeb 13,4%, par 2011.gada pirmo pusgadu - par 14,8 miljardiem ASV dolāru jeb 10,3%.

Ārējais parāds ekonomikas nefinanšu sektors(citās nozarēs) 2010.gadā pieauga par 4,1 miljardu ASV dolāru jeb 1,4%, 2011.gada pirmajā pusē - par 33,5 miljardiem ASV dolāru jeb 11,2%.

Tādējādi Krievijas Federācijas kopējā ārējā parāda pieaugums 2010. gadā un 2011. gada pirmajā pusē galvenokārt banku un nefinanšu (citu) nozaru ārējā parāda pieauguma dēļ.

Kopējā ārējā parāda apjoms uz 2011.gada 1.jūliju pārsniedza Krievijas Federācijas starptautisko rezervju apjomu par 14,1 miljardu ASV dolāru, vai plkst 2,7 %, neskaitot kopējo līdzekļu apjomu Rezerves fonds un Nacionālais labklājības fonds- ieslēgts 133,3 miljardu ASV dolāru, vai plkst 32,9 %, attiecīgi.

Kopējais ārējais parāds attiecībā pret IKP 2010. gadā samazinājās par 3,1 procentpunktu, līdz 33% no IKP, par 2011. gada pirmo pusgadu - par 4,7 procentpunktiem, līdz 28,3% no IKP.

Valsts sektora ārējais parāds paplašinātā definīcijā (ietver to sabiedrību ārējo parādu, kurās valsts un monetāro iestāžu īpatsvars kapitālā ir 50 procenti vai vairāk) 2010. gadā pirmajā ceturksnī palielinājās par 18,3 miljardiem ASV dolāru jeb par 10,1%. 2011.gadam - par 4,0 miljardiem ASV dolāru jeb 2%, privātā sektora ārējais parāds pieauga attiecīgi par 3,5 miljardiem ASV dolāru jeb 1,2% un par 16,6 miljardiem ASV dolāru jeb 5,7%.

Apmēram 60% no kopējā ārējā parāda ir privātā sektora ārējais parāds.

Kopējā ārējā parāda dinamika pēc īpašuma veidiem ir parādīta diagrammā:

|

|

Būtiski aizņēmumi no korporatīvajām struktūrām ar lielu valsts līdzdalības daļu statūtkapitālā rada uzņēmumu aizņēmumu riskus valsts un privātajā tautsaimniecības sektorā, kas saistīts ar iespējamu valsts refinansēšanas saistību iespējamību šiem aizņēmumiem, kā tas bija 2009. gadā. .

Šobrīd lielākā daļa parāda rādītāju ir atbilstoši starptautiskajiem standartiem. pieņemamā līmenī.

Kopējā ārējā parāda attiecība pret IKP 2010. gadā bija 33 % , 2011. gada pirmajā pusē – samazinājās līdz 28,3 %, kas ir zem Starptautiskā Valūtas fonda analītiskiem nolūkiem ieteiktā sliekšņa (50%).

Tajā pašā laikā, neskatoties uz šī rādītāja zemo līmeni, ir jāņem vērā riski, kas saistīti ar nacionālās valūtas lielo svārstīgumu, jo Krievijas ekonomika ir ļoti atkarīga no ārējās ekonomikas apstākļiem, pasaules ekonomikas krīzes parādību saasināšanās kontekstā var pārsniegt kopējā ārējā parāda apjoma un IKP attiecības robežvērtības.

Ārējo indikatoru vērtības parāda ilgtspēja "maksājumi par kopējo ārējo parādu preču un pakalpojumu eksporta apjomam" pēc Krievijas Bankas datiem 2011. gada pirmajā ceturksnī sastādīja 28%. Kas par 3 procentpunktiem augstāks, nekā sliekšņa vērtība (25 %) , ko analītiskiem nolūkiem noteicis Starptautiskais Valūtas fonds.

Kopējā ārējā parāda un preču un pakalpojumu eksporta apjoma attiecība 2010.gadā bija 110%, 2011.gada pirmajā ceturksnī - 109%, kas ir zem sliekšņa vērtības (150 - 200%).

Kā norāda Kontu palāta, lai uzraudzītu kopējo ārējo parādu un izvērtētu iespējamos riskus, kas saistīti ar kopējā ārējā parāda pieaugumu, nepieciešams izveidot korporatīvā sektora aizņemšanās politikas operatīvās ietekmes mehānismu, t.sk. valsts kapitālsabiedrībām pieņemt lēmumus par aizņemšanos ārvalstu valūtā.

Krievijas Federācijas parāda politikas galvenajos virzienos 2012.–2014. gadam ir norādīts, ka "uzņēmumu sektoram krītošais parādu slogs nosaka nepieciešamību no finanšu iestādēm pievērst pastiprinātu uzmanību uzņēmumu aizņēmumu jomai."

Lai pilnveidotu korporatīvā sektora ārējo aizņēmumu uzraudzības sistēmu un izveidotu mehānismu operatīvai ietekmei uz Krievijas korporāciju aizņēmumu politiku ar lielu valsts līdzdalību, tika pieņemti grozījumi 1996. gada 12. janvāra federālajā likumā Nr. 7-FZ “Par bezpeļņas organizācijām”. Saskaņā ar šo likumu valsts korporācijas lēmumus par aizņēmumiem ārvalstu valūtā pieņem Krievijas Federācijas valdības noteiktajā kārtībā.

Pēc Kontu palātas domām, lai uzraudzītu kopējo ārējo parādu un izvērtētu iespējamos riskus, kas saistīti ar šī parāda pieaugumu, nepieciešams izveidot korporatīvā sektora aizņēmumu politikas operatīvās ietekmes mehānismu, tajā skaitā kārtību, kādā valsts. korporācijām pieņemt lēmumus par aizņemšanos ārvalstu valūtā.

Mēs arī iesakām

Neto pašreizējās vērtības (NPV) metode

Neto pašreizējās vērtības (NPV) metode

Lekcijas - Krievijas Federācijas budžeta sistēma - fails Project_electronic_manual

Lekcijas - Krievijas Federācijas budžeta sistēma - fails Project_electronic_manual

Vekseļu uzskaite, grāmatošana Kas ir vekselis

Vekseļu uzskaite, grāmatošana Kas ir vekselis

Normāņu Anglijas iekarošana un tās rezultāti

Normāņu Anglijas iekarošana un tās rezultāti

Klasicisms mākslā (XVII-XIX gs.)

Klasicisms mākslā (XVII-XIX gs.)

Lai Tas Kungs svētī lasītāju un tos, kas klausās šo žēlastību

Lai Tas Kungs svētī lasītāju un tos, kas klausās šo žēlastību