Contoh pengisian pesanan pembayaran untuk layanan. Informasi pengantar tentang transfer gaji ke kartu

Sebuah inovasi dalam pemenuhan kewajiban untuk membayar pajak, biaya, premi asuransi dan pembayaran lainnya ke sistem anggaran Federasi Rusia adalah kemungkinan pelaksanaannya oleh orang lain (bukan pembayar pajak, agen pajak, pembayar biaya, asuransi premi) (klausul 1, 8, 9 pasal 45 Kode Pajak Federasi Rusia dalam editorial hukum federal tanggal 30 November 2016 No. 401-FZ). Mari kita cari tahu bagaimana dalam hal ini harus diisi sehingga tidak ada keraguan tentang siapa dan untuk siapa melakukan pembayaran pajak (pembayaran lainnya).

Aturan untuk menentukan informasi dalam rincian perintah transfer Uang dalam pembayaran pembayaran ke sistem anggaran Federasi Rusia yang disetujui oleh Perintah Kementerian Keuangan Federasi Rusia tertanggal 12 November 2013 No. 107n. Dengan mempertimbangkan perubahan yang dilakukan pada Art. 45 dari Kode Pajak Federasi Rusia, yang dengannya wajib pajak diizinkan untuk membayar pajak, biaya, premi asuransi, dan pembayaran lainnya ke sistem anggaran Federasi Rusia melalui orang lain, dokumen ini disesuaikan dengan Perintah Kementerian Keuangan Federasi Rusia 04/05/2017 No. 58n, berlaku mulai 25/04/2017. Tentang perubahan spesifik apa yang sedang disiapkan, Layanan Pajak Federal memperingatkan dalam Surat tertanggal 17.03.2017 No. ZN-3-1 / [dilindungi email].

Catatan: Kode Pajak tidak mengatur pembatasan kemungkinan membayar pajak untuk pembayar pajak oleh orang pribadi dan badan hukum (surat Kementerian Keuangan Federasi Rusia 04/07/2017 No. .

Saat menyusun pesanan untuk transfer dana dalam pembayaran pajak orang lain, Anda harus memperhatikan prosedur untuk mengisi bidang-bidang berikut:

"TIN" dari pembayar;

"KPP" dari pembayar;

"Pembayar";

"Tujuan pembayaran";

"101" - "Status pembayar".

Mari kita membahas lebih detail tentang mengisi setiap bidang yang terdaftar dalam urutan pembayaran (bentuk dokumen ini diberikan dalam Lampiran 2 Peraturan tentang aturan transfer dana, disetujui oleh Bank Sentral Federasi Rusia pada tanggal 19 Juni 2012 No. 383-P).

NPWP dan KPP pembayar

Mari kita mulai dengan "TIN" pembayar (dalam urutan pembayaran, jumlah persyaratan ini adalah 60). Di sini, menurut ayat 4 Aturan 1, NPWP pembayar tetap, yang kewajibannya untuk membayar pembayaran pajak, premi asuransi dan pembayaran lainnya dipenuhi. Jika pembayar tidak memiliki individu NPWP dalam syarat "INN" pembayar adalah nol ("0").

Jelas bahwa atribut berikut (“KPP” pembayar, nomor 102) mencerminkan nilai KPP pembayar, yang kewajibannya untuk membayar pembayaran pajak, premi asuransi dan pembayaran lainnya dipenuhi. Saat memenuhi kewajiban untuk membayar pembayaran untuk individu, nol (“0”) ditunjukkan dalam persyaratan KPP pembayar.

Pembayar

Tetapi dalam "Pembayar" yang diperlukan (nomor 8), informasi tentang pembayar yang secara langsung melakukan pembayaran (yaitu, orang lain) sudah tercermin. Dan ini cukup logis, karena pembayar adalah klien bank (pemegang rekening), yang telah menyusun perintah transfer dana. Prosedur pengisian kolom yang ditentukan tergantung pada siapa yang secara khusus bertindak sebagai pembayar:

badan hukum dalam persyaratan nomor 8 mencerminkan nama lengkap atau singkatannya;

IP - nama belakang, nama depan, patronimik (jika ada) dan dalam tanda kurung - "IP";

Notaris praktek pribadi, - nama keluarga, nama, patronimik (jika ada) dan dalam tanda kurung - "notaris";

pengacara yang telah mendirikan kantor hukum - nama belakang, nama depan, patronimik (jika ada) dan dalam tanda kurung - "pengacara";

kepala rumah tangga petani (pertanian) - nama belakang, nama depan, patronimik (jika ada) dan dalam tanda kurung - "KFH";

orang perseorangan - nama belakang, nama depan, patronimik (jika ada) dari seseorang yang bertindak sebagai pembayar untuk melakukan pembayaran ke sistem anggaran Federasi Rusia.

Tujuan pembayaran

Dalam "Tujuan pembayaran" yang diperlukan (nomor 24) tercermin sebagai tambahan (klausul 5 klausa 13 Aturan 1):

- nama wajib pajak, pembayar biaya, premi asuransi, dan pembayaran lain yang sedang dipenuhi kewajibannya. Itu diisi dengan urutan yang sama dengan bidang "Pembayar" (nomor 8). Satu-satunya hal adalah, jika wajib pajak adalah orang pribadi, selain nama belakang, nama depan, patronimik (jika ada), Anda juga harus menunjukkan alamat pendaftarannya di tempat tinggal atau tinggal (jika tidak ada tempat tempat tinggal). Untuk membedakan informasi ini dari informasi lain yang ditentukan dalam variabel "Tujuan pembayaran", tanda "//" digunakan.

NPWP dan KPP dari orang yang melakukan pembayaran (hanya NPWP untuk pengusaha perorangan, notaris yang melakukan praktik swasta, pengacara yang telah mendirikan kantor hukum, kepala tani, perorangan). Informasi ini ditampilkan terlebih dahulu di kolom komentar. Sementara itu, tanda “//” digunakan untuk memisahkan informasi tentang NPWP dan KPP. Tanda yang sama digunakan untuk memisahkan informasi tentang pembayar dari informasi lain yang ditunjukkan dalam nomor 24 yang diperlukan;

Status pembayar

Dalam persyaratan "101" dari dokumen pembayaran untuk transfer dana ke anggaran oleh orang lain, perlu untuk mencerminkan indikator status pembayar, yang kewajibannya dipenuhi. Pada saat yang sama, pertanyaan tentang apa status pembayar premi asuransi, berkat Perintah Kementerian Keuangan Federasi Rusia No. 58n, akhirnya diselesaikan. Berikut adalah indikator lapangan 101 yang mungkin berguna bagi perusahaan (IE) yang beroperasi di lapangan: Katering(Aturan 5).

|

Nilai bidang indikator "101" |

Status pembayar |

|

Wajib Pajak (pembayar biaya, premi asuransi dan pembayaran lain yang dikelola oleh otoritas pajak) - badan hukum |

|

|

Agen pajak |

|

|

Peserta kegiatan ekonomi luar negeri- kesatuan |

|

|

Pembayar - badan hukum, pengusaha perorangan, notaris yang terlibat dalam praktik swasta, pengacara yang mendirikan kantor pengacara, kepala pertanian petani, mentransfer dana untuk membayar pembayaran ke sistem anggaran Federasi Rusia (dengan pengecualian pajak, biaya, premi asuransi dan pembayaran lain yang dikelola oleh otoritas pajak) |

|

|

Wajib Pajak (pembayar biaya, premi asuransi dan pembayaran lain yang diselenggarakan oleh otoritas pajak) adalah pengusaha perorangan |

|

|

Peserta kegiatan ekonomi asing - pengusaha perorangan |

|

|

Organisasi dan cabangnya yang telah membuat perintah transfer dana yang ditahan dari upah(penghasilan) debitur - seorang individu karena pembayaran utang atas pembayaran ke sistem anggaran Federasi Rusia berdasarkan dokumen eksekutif yang dikirim ke organisasi dengan cara yang ditentukan |

Contoh pengisian pesanan pembayaran

Untuk mengkonsolidasikan hal di atas, kami akan memberikan contoh pengisian perintah pembayaran untuk pembayaran pajak orang lain (iuran asuransi).

Contoh 1

Cafe Pugovka LLC (TIN 5253855520, KPP 525301001) dan IE Berezkin Sergey Mikhailovich (TIN 525685875257) setuju bahwa pengusaha pada April 2017, sebagai pembayaran utang kepada perusahaan, akan mentransfer uang muka untuknya ke anggaran untuk kuartal pertama tahun 2017 menurut satu pajak terutang sehubungan dengan penerapan USNO ("penghasilan"), sebesar 85.000 RUB. Pengusaha memiliki rekening giro No. 40702810861000000956 di Volgo-Vyatka Bank PJSC Sberbank(GRKTS GU Bank Rusia untuk wilayah Nizhny Novgorod) .

Contoh 2

Mari kita ubah kondisi contoh 1. Perusahaan dan pengusaha sepakat bahwa mereka akan mentransfer yang pertama pada Mei 2017 untuk IP ke anggaran untuk asuransi pensiun wajib bagi karyawan untuk April 2017 dalam jumlah 27.600 rubel. Perusahaan memiliki rekening giro No. 40702810751080000372 di bank yang sama dengan pengusaha perorangan.

Jika sebuah organisasi ingin membayar pajak, biaya, asuransi premium dan pembayaran lainnya ke sistem anggaran Federasi Rusia, dialah yang bertindak sebagai pembayar, oleh karena itu, dalam urutan pembayaran di bidang "Pembayar" (nomor 8), nama lengkap atau singkatannya ditunjukkan. Jika pengusaha perorangan bertindak sebagai pembayar, nama belakangnya, nama depannya, patronimik (jika ada) dicantumkan di bidang yang disebutkan, dan “IP” dalam tanda kurung. Pada saat yang sama, rincian orang yang melakukan tugasnya dicatat dalam rincian "NPWP", "KPP" pembayar dan "Status pembayar" (masing-masing nomor 60, 102 dan 101,). Perhatian khusus harus diberikan pada urutan pengisian bidang "Tujuan pembayaran". Di sini, pertama-tama, NPWP dan KPP orang lain (yang melakukan tugas orang lain) tercermin, kemudian nama pembayar yang sedang melakukan tugas.

Baru dari 05/10/2017

Dalam instruksi Bank Rusiatanggal 05.07.2017 N 4449-U item ditambahkan 4.1 dari pesanan 383-P.

Juga di "Lampiran 1" di baris detail 101 - 110:kolom 1 diatur dalam edisi baru ("101 - 109"); pada kolom 3, alinea kedua dinyatakan tidak berlaku; dll.

Kutipan: "1.3. Ditambahkan oleh Lampiran 13 sebagaimana diubah oleh Lampiran Petunjuk ini.".

Baru dari 24/02/2017

Layanan Pajak Federal Rusia dalam surat tertanggal 15 Februari 2017 No. ZN-3-1 / [dilindungi email] mengklarifikasi prosedur pengisian kolom 101 dari perintah pembayaran untuk transfer premi asuransi dari 01/01/2017.

Layanan Pajak Federal Rusia dalam surat tertanggal 03.02.2017 No. ZN-4-1 / [dilindungi email] untukperintah pembayaran untuk transfer premi asuransimengklarifikasi prosedur untuk menentukan kode di bidang "101".

Baru dari 17.02.2016

Efektif 28 Maret 2016 Bank of Russia Ordinance No. 3844-U, tanggal 6 November 2015, Tentang Perubahan Atas Peraturan Bank of Russia No. 383-P, tanggal 19 Juni 2012. Menurut perubahan ini, dalam perintah pembayaran untuk pembayaran pajak dan biaya, premi asuransi, bea cukai, dan pembayaran lainnya ke sistem anggaran Federasi Rusia, tidak perlu mengisi persyaratan 110 - jenis pembayaran.

Ekstrak dari Peraturan Bank Rusia tanggal 19 Juni 2012 No. 383-P "Tentang aturan transferuang tunai" (Sebagaimana diubah dengan Instruksi Bank Rusia No. 3025-U tanggal 15 Juli 2013, No. 3248-U tanggal 29 April 2014, No. 3641-U tanggal 19 Mei 2015, tanggal 11-06-2015 N 3844-U).

Bab 5. Penyelesaian dengan perintah pembayaran

5.1. Saat menyelesaikan dengan perintah pembayaran, bank pembayar berjanji untuk mentransfer dana dengan akun bank pembayar atau tanpa membuka rekening bank pembayar - individu ke penerima dana yang ditentukan dalam urutan pembayar.

5.2. Perintah pembayaran dapat digunakan untuk mentransfer dana dari rekening deposito yang tunduk pada persyaratan yang ditetapkan oleh undang-undang federal.

5.3. Rincian, formulir (untuk surat perintah pembayaran di atas kertas), nomor rincian surat perintah pembayaran diatur dalam Lampiran 1-3 Peraturan ini.

5.4. Perintah pembayaran dibuat, diterima untuk dieksekusi dan dieksekusi di dalam format elektronik, di kertas.

5.5. Perintah pembayaran berlaku untuk diajukan ke bank dalam waktu 10 hari kalender dari hari setelah hari persiapannya. (Sebagaimana diubah dengan Bank of Russia Directive No. 3248-U tanggal 29 April 2014)

5.6. Jika pembayar adalah bank, transfer dana ke rekening bank klien - penerima dana dapat dilakukan oleh bank berdasarkan pesanan bank yang dibuat olehnya.

5.7. Instruksi tentang transfer dana tanpa membuka rekening bank pembayar - individu di atas kertas harus berisi rincian pembayar, penerima dana, bank, jumlah transfer, tujuan pembayaran, dan informasi lainnya didirikan oleh lembaga perkreditan atau penerima dana yang disepakati dengan bank. Perintah untuk mentransfer dana tanpa membuka rekening bank pembayar - seseorang dapat dibuat dalam bentuk aplikasi.

Bentuk instruksi untuk mentransfer dana tanpa membuka rekening bank pembayar - seorang individu di atas kertas ditetapkan oleh lembaga kredit atau penerima dana dalam perjanjian dengan bank.

Atas dasar perintah untuk mentransfer dana tanpa membuka rekening bank pembayar - seorang individu, lembaga kredit menyusun pesanan pembayaran.

5.8. Perintah untuk mentransfer dana tanpa membuka rekening bank pembayar - seorang individu, yang dikirimkan menggunakan alat pembayaran elektronik, harus berisi informasi yang memungkinkan Anda untuk mengidentifikasi pembayar, penerima dana, jumlah transfer, tujuan dari pembayaran.

5.9. Berdasarkan instruksi pembayar - individu, lembaga kredit dapat membuat perintah pembayaran untuk jumlah total dengan arahan ke bank penerima dana, penerima dana sepakat dengan bank penerima dana, penerima dana dengan cara daftar atau perintah pembayar – perorangan.

5.10. Saat melakukan pembayaran dengan perintah pembayaran, instruksi yang diatur dalam paragraf 1.11 Peraturan ini dapat diterapkan.

Mengisi pesanan pembayaran: instruksi, aturan, prosedur, dan fitur pengisian bidang pesanan pembayaran 20.11.06

Jika Anda menjadi klien bank, penting untuk dapat membaca dan memahamipesanan pembayaran informasi, dan yang lebih penting, untuk dapat melakukan dengan benarmengisi kolom pesanan pembayaran . Bank menerima untuk eksekusi hanya perintah pembayaran yang berisi semua data wajib (detail) yang ditetapkan oleh peraturan Bank Sentral untuk diisi. Nasabah bank yang belum memiliki pengalaman kerja terkadang harus beberapa kali menerbitkan kembali perintah pembayaran.

Terutama sering, bank membuat klaim untuk pengisian kolom yang tidak lengkap atau tidak akurat - urutan pembayaran dan tujuan pembayaran. Informasi tentang PPN sering diabaikan.

Untuk mengisi pesanan pembayaran, Anda perlu mengetahui aturan yang berlaku umum untuk mengisi pesanan pembayaran. Untuk persepsi yang lebih mudah tentang instruksi untuk mengisi pesanan pembayaran, semua bidang pesanan pembayaran yang disediakan untuk meletakkan nilai masing-masing detail ditunjukkan dengan angka dan penjelasan sudah diberikan untuk mereka. Saat menjelaskan fitur pengisian bidang pesanan pembayaran, nama atribut yang sesuai digunakan sebagai nama bidang.

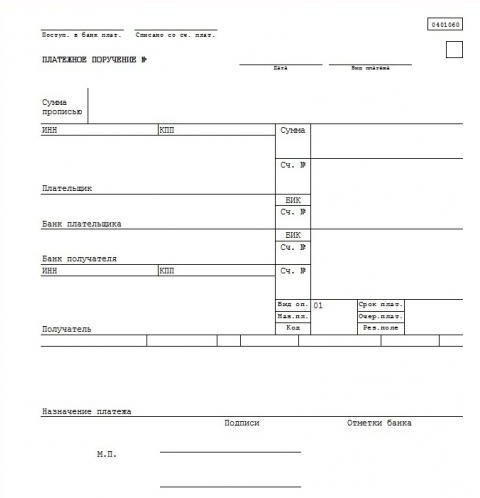

Penomoran kolom perintah pembayaran diberikan dalam Lampiran No. 3 di bawah ini.

Lampiran 3

dengan Peraturan Bank Rusia

"Untuk pembayaran nontunai di Federasi Rusia"

(sebagaimana diubah dengan Arahan Bank Sentral Federasi Rusia 2003/03/03 N 1256-U)

Detail pesanan pembayaran

Aturan yang ditetapkan(petunjuk) untuk mengisi perintah pembayaran adalah sebagai berikut:

- di lapangan (1) nama dokumen penyelesaian ditunjukkan - perintah pembayaran.

- di lapangan (2) ditunjukkan formulir pesanan pembayaran - 401060 , ini adalah nomor formulir menurut OKUD OK 011-93, kelas " sistem terpadu dokumentasi bank"

- Di bidang "N" (3) nomor pesanan pembayaran ditunjukkan dalam angka. Jika nomor pesanan pembayaran terdiri dari lebih dari tiga digit, dokumen pembayaran saat melakukan pembayaran melalui jaringan penyelesaian Bank Rusia diidentifikasi oleh tiga digit terakhir dari nomor tersebut, yang harus berbeda dari "000".

- Di bidang "Tanggal" (4) tanggal persiapan dan pelaksanaan perintah pembayaran ditunjukkan. Saat mengisi pesanan pembayaran, hari, bulan, tahun dimasukkan dalam angka dalam format DD.MM.YYYY atau tanggal ditunjukkan dalam angka, bulan - dalam kata-kata, tahun - dalam angka (penuh). Misalnya: 05.12.2006 atau 05.12.2006.

- Di bidang "Jenis pembayaran" (5) dalam pesanan pembayaran yang dikirimkan ke jaringan penyelesaian Bank Rusia untuk melakukan pembayaran melalui pos atau telegraf, masing-masing ditunjukkan melalui "surat" atau "telegraf". Dalam pesanan pembayaran dikirimkan ke media kertas untuk pemukiman secara elektronik menurut Peraturan Bank Rusia No. 36-P tanggal 23 Juni 1998 "Tentang Penyelesaian Elektronik Antar Daerah Melalui Jaringan Penyelesaian Bank Rusia" yang diterbitkan dalam Buletin Bank Rusia tanggal 28 Agustus 1998 No. 61, " elektronik" dimasukkan di bidang ini. Dalam kasus lain, bidang perintah pembayaran ini tidak diisi. Jadi, misalnya, kolom tidak perlu diisi jika pembayaran dilakukan dalam satu cabang.

- Di bidang "Jumlah dalam kata-kata" (6) itu ditunjukkan - dari awal baris dan dengan huruf kapital, jumlah pembayaran dalam kata-kata dalam rubel, sedangkan kata "rubel" ("rubel", "rubel") tidak dikurangi, kopeck ditunjukkan dalam angka, dan kata "kopeck" ("kopecks", "kopecks" ) juga tidak dikurangi. Jika jumlah pembayaran dinyatakan dalam kata-kata dalam seluruh rubel, maka kopecks dapat dihilangkan, sedangkan jumlah pembayaran dan tanda sama dengan "=" ditunjukkan di bidang "Jumlah". Misalnya: "Dua puluh delapan rubel 10 kopek" atau "Seratus empat puluh rubel."

- Di bidang "Jumlah" (7) jumlah pembayaran ditunjukkan dalam angka, rubel dipisahkan dari kopek dengan tanda hubung "-". Jika jumlah pembayaran dinyatakan dalam angka dalam seluruh rubel, maka kopek dapat dihilangkan, dalam hal ini jumlah pembayaran dalam rubel dan tanda sama dengan "=" ditunjukkan, sedangkan jumlah pembayaran dalam seluruh rubel ditunjukkan dalam "Jumlah dalam bidang kata". Misalnya: "28-10" atau "140 =" .

- Di bidang "Pembayar" (8) nama pembayar dana ditunjukkan. Selain itu, jumlah bagian depan akun nasabah, nama dan lokasi (disingkat) lembaga kredit yang melayani, cabang lembaga kredit, jika pembayaran nasabah dilakukan melalui rekening koresponden yang dibuka pada lembaga kredit lain, cabang lembaga kredit lain, rekening bank peserta penyelesaian, akun penyelesaian antarcabang, dimasukkan di bidang "Ac. N" pembayar, atau nama dan lokasi (disingkat) cabang lembaga kredit yang melayani klien ditunjukkan, jika nomor pribadi klien rekening dimasukkan di kolom "Ac. N" pembayar dan pembayaran klien dilakukan melalui rekening penyelesaian antar cabang, sedangkan nomor rekening penyelesaian antar cabang tidak ditempelkan.

- Di bidang "Akun N" (9) ditempelkannomor akun pembayar di lembaga kredit, di cabang lembaga kredit atau di lembaga Bank Rusia (dengan pengecualian akun koresponden (sub-akun) lembaga kredit, cabang lembaga kredit dibuka di lembaga Bank Rusia), dibentuk sesuai dengan aturan akuntansi di Bank Rusia atau aturan untuk memelihara akuntansi lembaga kredit yang berlokasi di wilayah Federasi Rusia. Nomor wajah akun Dalam lembaga perkreditan, cabang lembaga perkreditan tidak dapat dibubuhi jika pembayarnya adalah lembaga perkreditan, cabang lembaga perkreditan.

- Di bidang "Bank Pembayar" (10) nama dan lokasi lembaga kredit, cabang lembaga kredit atau lembaga Bank Rusia, yang BIC-nya ditunjukkan di bidang "BIC" bank pembayar, ditunjukkan. Jika pembayar dana adalah lembaga perkreditan, cabang dari lembaga perkreditan yang namanya tertera di kolom "Pembayar", maka nama lembaga perkreditan ini, cabang dari lembaga kredit harus dicantumkan lagi di kolom "Pembayar" bidang bank".

- Di bidang "BIC" (11) kode identifikasi bank (BIC) dari bank pembayar ditempelkan. BIC lembaga kredit, cabang lembaga kredit atau lembaga Bank Rusia ditunjukkan sesuai dengan "Buku referensi BIC Federasi Rusia". Menguraikan kata BIC - kode identifikasi bank.

- Di bidang "Akun N" (12) nomor rekening bank pembayar. Nomor rekening koresponden (sub-akun) yang dibuka untuk lembaga kredit, cabang lembaga kredit di lembaga Bank Rusia harus dimasukkan, atau dibiarkan kosong jika pembayar - klien yang bukan lembaga kredit , cabang lembaga kredit, dilayani oleh lembaga Bank Rusia, atau lembaga Bank Rusia.

- Di bidang "Bank penerima" (13) nama dan lokasi lembaga kredit, cabang lembaga kredit atau lembaga Bank Rusia, yang BIC-nya ditunjukkan di bidang "BIC" bank penerima, ditunjukkan. Jika penerima dana adalah lembaga perkreditan, cabang lembaga perkreditan yang namanya tertera pada kolom “Penerima”, maka nama lembaga perkreditan ini, cabang lembaga perkreditan dicantumkan lagi pada kolom “Bank Penerima”. " bidang.

- Di bidang "BIC" (14) ditunjukkankode identifikasi bank (BIC) bank penerima. BIC lembaga kredit, cabang lembaga kredit atau lembaga Bank Rusia ditunjukkan sesuai dengan "Buku Referensi RF BIC".

- Di bidang "Akun N" (15) nomor rekening bank penerima. Nomor rekening koresponden (sub-rekening) dibuka untuk lembaga kredit, cabang lembaga kredit di lembaga Bank Rusia, atau dibiarkan kosong jika penerima adalah klien yang bukan lembaga kredit, cabang lembaga kredit, dilayani di lembaga Bank Rusia, atau lembaga Bank Rusia, dan juga ketika mentransfer dana oleh lembaga kredit, cabang lembaga kredit ke lembaga Bank Rusia untuk mengeluarkan uang tunai ke cabang lembaga kredit yang tidak memiliki sub-rekening koresponden.

- Di bidang "Penerima" (16) nama penerima dana dicantumkan. Selain itu, nomor rekening pribadi klien, nama dan lokasi (disingkat) dari lembaga kredit yang melayani, cabang lembaga kredit ditunjukkan jika pembayaran klien dilakukan melalui rekening koresponden yang dibuka dengan lembaga kredit lain, cabang lain dari lembaga kredit , rekening peserta penyelesaian, rekening penyelesaian antar cabang, ditempelkan di kolom "Ac. N" penerima, atau nama dan lokasi (disingkat) cabang lembaga kredit yang melayani klien, jika klien pribadi nomor rekening dimasukkan di kolom "Ac. N" penerima dan pembayaran klien dilakukan melalui rekening penyelesaian antar cabang, sedangkan nomor rekening penyelesaian antar cabang cabang tidak ditempel.

- Di bidang "Akun N" (17) nomor rekening pribadi penerima di lembaga kredit, cabang lembaga kredit, atau nomor rekening pribadi di lembaga Bank Rusia (kecuali untuk rekening koresponden (sub-akun) lembaga kredit, cabang lembaga lembaga kredit dibuka dengan lembaga Bank Rusia), dibentuk sesuai dengan aturan akuntansi di Bank Rusia atau aturan akuntansi di lembaga kredit yang terletak di wilayah Federasi Rusia. Nomor rekening pribadi pada lembaga kredit, cabang lembaga kredit tidak dapat dimasukkan jika penerima adalah lembaga kredit, cabang lembaga kredit.

- Di bidang "Ketik op ." (18) (jenis operasi) cipher ditempel (01) sesuai dengan "Daftar" simbol(sandi) dokumen yang disimpan di rekening bank" Lampiran 1 Aturan Akuntansi di Bank Sentral Federasi Rusia (Bank Rusia) tertanggal 18 September 1997 N 66 dan Aturan Akuntansi di Lembaga Kredit yang Terletak di Wilayah Federasi Rusia tanggal 18 Juni. 97 N 61, dapat berubah dan ditambah. Perintah pembayaran selalu berisi kode (01), karena setiap dokumen pembayaran memiliki kodenya sendiri, jadi "01" - Perintah pembayaran, "02" - Pembayaran permintaan, "09" - Perintah peringatan dll.

- Bidang "Jangka waktu pembayaran." (19) (tanggal jatuh tempo) tidak akan diselesaikan sampai instruksi khusus dari Bank Rusia.

- bidang nama kotak." (20) (kode tujuan pembayaran) - tidak diisi sebelum instruksi Bank Rusia.

- Di bidang “Deskripsi. biaya.” (21) (pesanan pembayaran) urutan pembayaran dimasukkan sesuai dengan undang-undang dan peraturan Bank Rusia, atau bidang tidak diisi dalam kasus yang ditentukan oleh peraturan Bank Rusia. Anda dapat menentukan urutan pembayaran dengan membaca artikel “Tentang urutan pembayaran dari rekening yang dibuka di bank ”.

- Bidang "Kode" (22) tidak diisi sebelum instruksi dari Bank Rusia.

- Bidang “Res. bidang" (23) bidang cadangan. Untuk diisi dalam kasus yang ditetapkan oleh peraturan Bank Rusia.

- Di bidang "Tujuan pembayaran" (24) tujuan pembayaran, nama barang, pekerjaan yang dilakukan, layanan yang diberikan, nomor dan tanggal dokumen komoditas, kontrak, pajak (disorot sebagai garis terpisah atau referensi dibuat untuk fakta bahwa pajak tidak dibayar), informasi lain yang diperlukan juga dapat ditunjukkan, termasuk periode pembayaran pajak atau biaya, jangka waktu pembayaran berdasarkan kontrak. Jadi, misalnya, tujuan pembayaran adalah “Pembayaran berdasarkan perjanjian no. untuk tiket."

- Di bidang "M.P." (43) (ruang segel) dan "Tanda tangan" (44) pembayar harus membubuhkan stempel (jika ada) dan tanda tangan (tanda tangan) orang yang berhak menandatangani dokumen penyelesaian, sesuai dengan contoh yang dinyatakan oleh lembaga kredit, cabang lembaga kredit atau bagian dari jaringan penyelesaian Bank Rusia.

- Di bidang "Tanda bank pembayar" (45) stempel (stempel) lembaga kredit, cabang lembaga kredit atau lembaga Bank Rusia, tanggal dan tanda tangan pelaksana yang bertanggung jawab harus dibubuhi.

- Di bidang “UU. ke bank pembayaran." (62) (Diterima oleh bank pembayar) menunjukkan tanggal penerimaan pesanan pembayaran oleh bank pembayar sesuai dengan aturan yang ditentukan untuk bidang "Tanggal".

- Di bidang “Debit dari akun. biaya.” (71) (Didebit dari rekening pembayar) tanggal pendebetan dana dari akun pembayar sesuai dengan aturan yang ditetapkan untuk bidang "Tanggal"

- Di bidang "INN" (60) (TIN pembayar) TIN pembayar ditunjukkan, jika ditugaskan. NPWP - ini adalah nomor identifikasi wajib pajak dari badan hukum atau perorangan, diisi berdasarkan "Sertifikat pendaftaran pajak" yang dikeluarkan untuk wajib pajak oleh layanan pajak yang relevan. Untuk pembayar/penerima - individu, nomor identifikasi wajib pajak (NPWP) 12 digit ditunjukkan. Untuk pembayar/penerima manfaat - badan hukum (baik Rusia maupun asing), nomor identifikasi wajib pajak 10 digit ditunjukkan.

- Di bidang "INN" (61) (TIN penerima) menunjukkan NPWP penerima, jika ditetapkan. Lihat penjelasan di kolom 60.

Di lapangan (101)-(110)

informasi yang ditetapkan oleh Kementerian Federasi Rusia untuk pajak dan biaya, Kementerian Keuangan Federasi Rusia dan Komite Pabean Negara Federasi Rusia ditunjukkan. Kolom ini diisi saat mentransfer berbagai pajak dan biaya.

Untuk presentasi bahan ini digunakan: Pasal 863-866 KUH Perdata Federasi Rusia; Instruksi Bank Sentral Federasi Rusia No. 529 tanggal 14/10/1997 "Tentang format pesanan pembayaran dan prosedur untuk mengisinya" (sebagaimana diubah dengan Instruksi Bank Sentral Federasi Rusia tertanggal 02.12 .1999 No. 691-U) dan “Peraturan tentang pembayaran nontunai di Federasi Rusia” dari Bank Sentral Federasi Rusia No. 2- P tertanggal 03.10.2002 (sebagaimana diubah dengan Arahan Bank Sentral dari Federasi Rusia tanggal 03.03.2003 N 1256-U); Aturan Akuntansi di Bank Sentral Federasi Rusia (Bank Rusia) tanggal 18 September 1997 N 66; Aturan Akuntansi untuk Lembaga Kredit Terletak di Wilayah Federasi Rusia, No. 61 tanggal 18 Juni 1997, dapat diubah dan ditambah.

Untuk mendapatkan informasi lengkap tentang perintah pembayaran, Anda juga dapat membaca artikel berikut di situs:

- Templat pesanan pembayaran: contoh pesanan pembayaran (contoh untuk diunduh)

- Kode Klasifikasi Anggaran (BCC) dari perintah pembayaran

http://situs/

- STK

- BERITA INDUSTRI

- TENTANG PERUSAHAAN

- GALERI FOTO

- JAWABAN PERTANYAAN

- KAMI PERCAYA

-

SARAN TENTANG AKUNTANSI DAN PERPAJAKAN

-

OPTIMASI PAJAK

- EBITDA

- OPTIMASI PAJAK.

- 2 Mei 2015 N 113-FZ FEDERAL HUKUM "TENTANG PERUBAHAN BAGIAN SATU DAN DUA KODE PAJAK FEDERAL RUSIA UNTUK MENINGKATKAN TANGGUNG JAWAB AGEN PAJAK ATAS KETIDAKPATUHAN TERHADAP PERSYARATAN UNDANG-UNDANG ATAS PAJAK DAN BIAYA"

- Akuntansi manajemen sebagai sebuah sistem

- Skema cash-out dan ekspor palsu tidak akan ada lagi.

- TENTANG PERSETUJUAN BENTUK DOKUMEN YANG DIGUNAKAN DALAM PEMANTAUAN PAJAK

-

OPTIMASI PAJAK

- PENGAWASAN INSTALASI

-

ANALISIS DOKUMENTASI DESAIN

- Analisis volume pekerjaan listrik yang dilakukan

- Dokumentasi desain: izin awal, dokumentasi desain dan estimasi. Urutan pembangunan. Organisasi alur kerja proyek.

- Tentang prosedur untuk memeriksa keandalan penentuan perkiraan biaya proyek konstruksi modal, yang pembangunannya dibiayai dengan keterlibatan dana anggaran federal.

- Setiap orang yang memiliki pengetahuan yang diperlukan untuk memberikan pendapat terlibat sebagai ahli?

- Electrolaboratory LLC "PROEKTELEKTRO-P".

-

DESAIN SISTEM KEAMANAN

- Pengawasan video untuk pintu masuk

-

KONSULTASI HUKUM

- Pemotongan penalti oleh pelanggan

- Pembayaran untuk pekerjaan yang dilakukan

- Pengiriman pekerjaan yang telah selesai

- Koordinasi perkiraan

- Melakukan perubahan anggaran

- klaim kualitas

- Penolakan untuk menerima pekerjaan

- Siapa yang akan membayar lampu di lorong?

- Lisensi kegiatan ahli. Apa itu status "ahli"?

- HUKUM FEDERAL No. 99-FZ 5 Mei 2014 Tentang Mengubah Bab 4 Bagian Satu dari KUH Perdata Federasi Rusia dan Mengakui Ketentuan-Ketentuan Tertentu dari Tindakan Legislatif Federasi Rusia sebagai Tidak Sah

- Kelompok pembayar pajak yang terkonsolidasi.

- Konsep, esensi dan subjek kontrak konstruksi.

- Kami mendapatkan izin bangunan.

- Partisipasi kolektif dalam prosedur kompetitif.

- Arbitrasi

- Kerja kontrak

- Masyarakat dapat menolak untuk menggunakan segel

- Apakah perlu untuk mematuhi standar ICAO?

- Pembatalan segel bundar - apa yang telah berubah dalam pekerjaan pengacara, petugas personalia, dan akuntan.

- Pengadaan Umum: Latar Belakang, Kerangka Acuan Kesalahan dan Penolakan.

-

LAYANAN PENDIDIKAN

- April 2012 Penyerahan materi ajar "Pemasangan jaringan eksternal" ANO MASPK

- Oktober 2012 Penyerahan bahan ajar Desain sistem kelistrikan - untuk kepentingan ANO MASPK

- April 2013 Komisioning CMC Hubungan kontraktual dalam konstruksi - untuk kepentingan ANO MASPK.

-

Juli 2013 Pengembangan kursus "Infrastruktur teknik lapangan terbang dan bandara" untuk kepentingan kemitraan nirlaba "Organisasi pengaturan mandiri" Asosiasi organisasi untuk konstruksi, rekonstruksi, dan perbaikan fasilitas komunikasi dan telekomunikasi "StroySvyazTelecom"

- Stasiun radar P-180U

- Stasiun radar 19Zh6 (ST-68U)

- Radar pengawasan wilayah udara tiga koordinat bergerak 36D6-M.

- Stasiun radar

- Stasiun seluler untuk intelijen elektronik jarak jauh "Kolchuga".

- Pengoperasian peralatan meteorologi lapangan udara penerbangan sipil.

- Stasiun radar P-140U.

- Dukungan teknis radio untuk penerbangan dan komunikasi listrik (radio) penerbangan

- Pembuatan November 2013 kurikulum kursus pelatihan lanjutan "Bekerja pada organisasi konstruksi, rekonstruksi dan pemeriksaan tertarik oleh pengembang atau pelanggan atas dasar kesepakatan badan hukum atau pengusaha perorangan(kontraktor umum), termasuk di fasilitas yang sangat berbahaya, kompleks secara teknis dan unik" untuk kepentingan ANO DPO "SNTA"

- Melakukan siklus kelas tentang efisiensi energi di ABB University.

- Desember 2014

- Juni 2015 Pembuatan KOMPLEKS PENDIDIKAN DAN METODOLOGI "Bertanggung jawab atas fasilitas kelistrikan di perusahaan"

- Juni 2016 Pembentukan UMC "Organisasi desain, konstruksi, dan pengoperasian sistem rekayasa pusat pemrosesan data"

-

Organisasi konstruksi dan kontrol konstruksi

- Dokumentasi dalam konstruksi

- Dokumentasi eksekutif dalam konstruksi

- Penghapusan kekurangan yang dibuat selama konstruksi dan diidentifikasi selama penerimaan

- Perlengkapan konstruksi. Memasok.

- Organisasi pengoperasian pusat pemrosesan data (DPC), termasuk yang disertifikasi oleh Asosiasi Industri Telekomunikasi (TIA) ANSI / TIA-942-A sesuai dengan Standar Infrastruktur Telekomunikasi untuk Pusat Data untuk keandalan hingga Tier 3 (N + 1)

-

Kursus tiga hari "Organisasi desain, konstruksi, dan pengoperasian sistem rekayasa pusat pemrosesan data"

- Hari 1

- Hari ke-2

- Hari ke-3

-

ARTIKEL DAN DOKUMEN PERATURAN

- "Smart Grid" - ide baru atau pengembangan logis dari sistem catu daya?

- Aturan untuk akuntansi dan penyimpanan bahan bakar diesel dan oli motor selama pengoperasian pembangkit listrik diesel

- TENTANG KONTRAK UMUM

- Kebijakan akuntansi perusahaan.

- ORGANISASI PENGOPERASIAN INSTALASI LISTRIK YANG AMAN

- Manajemen proyek.

-

Surat perjanjian kerja

- Koordinasi pekerjaan tambahan

- Koreksi pekerjaan oleh pelanggan

- Koordinasi perkiraan

- Melakukan perubahan anggaran

- Penundaan tanggal pelaksanaan pekerjaan

- Pendaftaran karya tambahan

- Pengiriman pekerjaan yang telah selesai

- Pengiriman karya

- Pembayaran untuk pekerjaan yang dilakukan

- Perubahan materi selama bekerja

- klaim kualitas

- Penolakan untuk menerima pekerjaan

- Pelanggan tidak ada di fasilitas

- Pengiriman - penerimaan objek instalasi yang telah selesai

- Perlindungan tenaga kerja - dokumen administrasi

- Kualitas daya

- Keamanan kebakaran. KODE ATURAN.

- Keahlian listrik.

- Apa itu OFFSHORE?

- Perundingan.

- Masalah umum organisasi desain.

- ATURAN DESAIN INSTALASI LISTRIK.

- SRO dan KONTRAK UMUM

- KOMPOSISI DOKUMENTASI PROYEK.

-

Penangkapan perampok ABC.

- EBITDA

- INCOTERMS 2000

- Pekerjaan klerikal GOST R 6.30-2003

- Memo "MANAGER EFISIEN".

- pengawasan penulis.

- Perbedaan kontrak kerja dan kontrak kerja.

- KESALAHAN DALAM PENUTUPAN KONTRAK.

- JENIS SIRKUIT LISTRIK YANG DIGUNAKAN PADA JARINGAN DISTRIBUSI

- Jaringan catu daya adaptif.

- Hukum Akuntansi.

- PENGUJIAN PERALATAN INDIVIDU DAN FUNGSIONAL.

-

Rekomendasi untuk pemasangan pembangkit listrik tenaga diesel cadangan.

- DGU OPERASI (FOTO)

-

Rekomendasi untuk pengoperasian pembangkit listrik tenaga diesel

- DGU OPERASI (FOTO)

- Tentang komposisi bagian dokumentasi proyek dan persyaratan untuk kontennya

- Aturan untuk mengisi faktur penyesuaian

Agar uang masuk ke dalam anggaran, Anda perlu mengisi pesanan pembayaran dengan benar untuk mentransfer satu atau beberapa pembayaran wajib lainnya.

Contoh pesanan pembayaran-2019: aturan pengisian

Aturan untuk mengisi pesanan pembayaran ditentukan dalam Perintah Kementerian Keuangan Rusia tertanggal 12 November 2013 N 107n dan tidak berubah dibandingkan dengan 2018. Kami telah merangkum aturan dasar ini dalam sebuah tabel:

| Nama bidang pembayaran (nomor bidang) | Membayar pajak | Pembayaran kontribusi "untuk cedera" ke FSS |

|---|---|---|

| Status pembayar (101) | "01" - jika pajak dibayar oleh badan hukum; "09" - jika pengusaha perorangan membayar pajak; "02" - jika pajak dibayar oleh organisasi / pengusaha perorangan sebagai agen pajak | "08" |

| NPWP pembayar (60) | NPWP organisasi/pengusaha | |

| Pos pemeriksaan pembayar (102) | KPP ditugaskan ke IFTS yang pajaknya akan dibayarkan | Jika organisasi membayar iuran, maka KPP-nya ditunjukkan. Jika pembayar adalah subdivisi terpisah (OP), maka pos pemeriksaan OP ini diletakkan di bidang 102 |

| IP di bidang 102 masukkan "0" | ||

| Pembayar (8) | Nama pendek organisasi / OP, nama lengkap pengusaha | |

| NPWP penerima (61) | NPWP dari IFTS yang pajaknya dibayarkan | NPWP cabang regional FSS yang menjadi tujuan transfer iuran |

| Pos pemeriksaan penerima (103) | Pos pemeriksaan IFTS tempat pajak dibayarkan | Pos pemeriksaan cabang regional FSS tempat kontribusi ditransfer |

| Penerima (16) | UFK oleh _____ (nama wilayah di mana pajak dibayarkan), dan IFTS spesifik ditunjukkan dalam tanda kurung. Misalnya, "UFK di Moskow (IFTS Rusia No. 14 di Moskow)" | UFK oleh _____ (nama wilayah di mana kontribusi dibayarkan), dan cabang FSS ditunjukkan dalam tanda kurung. Misalnya, "UFK di Moskow (GU - Moskow RO FSS RF)" |

| Prioritas pembayaran (21) | 5 | |

| KBK (104) | sesuai dengan pajak/iuran yang dibayarkan | |

| OKTMO (105) | Kode OKTMO di lokasi organisasi / OP / properti / transportasi Kode OKTMO di tempat tinggal IP Saat membayar biaya perdagangan, kode OKTMO ditunjukkan di lokasi fasilitas perdagangan di mana biaya ini dibayarkan | Kode OKTMO di lokasi organisasi atau EP / di tempat tinggal pengusaha perorangan |

| Alasan pembayaran (106) | Biasanya, bidang ini berisi salah satu dari nilai-nilai berikut: "TP" - saat membayar pajak / kontribusi untuk periode berjalan; "ZD" - dalam hal pelunasan hutang pajak / kontribusi secara sukarela; "TR" - saat membayar utang atas permintaan Layanan Pajak Federal / FSS; "AP" - dalam hal pembayaran utang berdasarkan tindakan verifikasi (sebelum mengeluarkan klaim) |

|

| Jangka waktu pembayaran pajak/iuran (107) | Jika field 106 berisi “TP” / “ZD”, maka frekuensi pembayaran pajak yang ditetapkan oleh undang-undang ditunjukkan dalam salah satu format berikut: - untuk pembayaran bulanan: "MS.XX.YYYY", di mana XX adalah nomor bulan (dari 01 hingga 12), dan YYYY adalah tahun pembayaran dilakukan (misalnya, saat membayar pajak penghasilan pribadi dari gaji karyawan untuk Februari 2019, Anda harus meletakkan "MS.02.2019"); — untuk pajak yang dibayarkan setiap tiga bulan: “Q.XX.YYYY”, di mana XX adalah nomor kuartal (dari 01 hingga 04), YYYY adalah tahun pembayaran pajak; - untuk pajak tengah tahunan (misalnya, ESHN): "PL.XX.YYYY", di mana XX adalah nomor setengah tahun (01 atau 02), YYYY adalah tahun di mana pajak ditransfer; - untuk pembayaran tahunan: "YD.00.YYYY", di mana YYYY adalah tahun pembayaran pajak (misalnya, saat membuat perhitungan final pajak penghasilan untuk 2019, Anda harus memasukkan "YD.00.2019") . Jika bidang 106 adalah "TR", maka bidang 107 mencerminkan tanggal permintaan. Jika bidang 106 adalah "AP", maka bidang 107 diatur ke "0" | «0» |

| Nomor dokumen (108) | Jika bidang 106 adalah "TP" / "ZD", maka bidang 108 diatur ke "0". Jika pada field 106 adalah "TR", maka pada field 108 jumlah tagihan pajak untuk pembayaran tercermin. Jika field 106 adalah "AP", maka field 108 menunjukkan jumlah keputusan yang dibuat berdasarkan hasil audit | «0» |

| Tanggal dokumen (109) | Jika pada field 106 adalah “TP”, maka pada field 109 dimasukkan tanggal penandatanganan deklarasi. Tetapi, sebagai suatu peraturan, pada saat pembayaran, deklarasi belum diserahkan, sehingga pembayar menempatkan "0". Jika bidang 106 adalah "ZD", maka bidang 109 diatur ke "0". Jika bidang 106 adalah "TR", maka bidang 109 mencerminkan tanggal permintaan pembayaran. Jika bidang 106 adalah "AP", maka bidang 108 menunjukkan tanggal keputusan pasca-verifikasi | «0» |

| Jenis pembayaran (110) | "0" atau UIN, jika ada | |

| Tujuan pembayaran (24) | Penjelasan singkat tentang pembayaran, misalnya, "Pajak pertambahan nilai atas barang (pekerjaan, layanan) yang dijual di wilayah Federasi Rusia (pembayaran ke-2 untuk kuartal ke-3 tahun 2019)". Saat membayar premi untuk "cedera" di bidang ini, Anda juga harus menunjukkan nomor registrasi tertanggung Anda | |

Harap dicatat bahwa tabel tidak berisi informasi yang harus ditunjukkan dalam perintah pembayaran saat mentransfer kontribusi ke pensiun wajib dan asuransi kesehatan, serta kontribusi ke VNiM. Materi terpisah dikhususkan untuk perintah pembayaran untuk kontribusi ini.

Pesanan pembayaran-2019: detail yang sangat penting

Rincian tertentu dari perintah pembayaran harus diisi dengan sangat hati-hati. Lagi pula, jika Anda membuat kesalahan di dalamnya, pajak / kontribusi Anda akan dianggap belum dibayar. Dengan demikian, Anda harus mengirimkan kembali jumlah pajak / kontribusi ke anggaran, serta membayar denda (jika Anda menemukan kesalahan setelah akhir batas waktu pembayaran).

Tata cara pengisian perintah pembayaran berubah secara berkala, berdasarkan prioritas peraturan perundang-undangan hubungan hukum keuangan. Jika suatu perusahaan perlu mengirim perintah pembayaran ke bank untuk dieksekusi, maka pengisian yang benar akan memainkan peran penting dalam hal keberhasilan penyelesaian transaksi keuangan. Apa spesifik dari peraturan perundang-undangan mengenai penggunaan perintah pembayaran? Saat mengisi salah satu detail utama - "Tujuan pembayaran" - apa yang harus ditunjukkan?

Prosedur baru untuk mengisi pesanan pembayaran: perubahan

Untuk mulai dengan - tentang kekhususan peraturan perundang-undangan hubungan hukum keuangan yang bersangkutan.

Pengisian pesanan pembayaran merupakan prosedur yang telah dilakukan sesuai aturan baru sejak tahun 2014. Perubahan utama dalam prosedur untuk bekerja dengan dokumen yang dimaksud adalah:

- adalah mungkin untuk menunjukkan dalam 101 yang diperlukan jumlah besar nilai-nilai;

- jika perlu, perbaiki kode OKTMO di bidang 105;

- dalam penampilan di atribut 106 dari beberapa nilai baru;

- kebutuhan untuk mengisi kolom 108 sesuai dengan prosedur baru;

- dalam pengurangan daftar pembayaran di lapangan 110;

- dalam munculnya persyaratan baru dalam perintah pembayaran, yaitu, "Kode".

Dalam banyak kasus, hal yang paling sulit bagi pemodal adalah mengisi rincian "Tujuan pembayaran" dalam perintah pembayaran. Pertimbangkan bagaimana Anda perlu sesuai dengan norma yang ditetapkan masukkan beberapa informasi di bidang ini.

Detail "Tujuan pembayaran": fitur pengisian

Jadi, tugas kita adalah mengisi detail "Tujuan pembayaran" dengan benar. Apa yang harus ditulis di dalamnya?

Pertama-tama, perlu dicatat bahwa undang-undang keuangan Federasi Rusia saat ini tidak menetapkan persyaratan ketat untuk menunjukkan informasi tertentu dalam perincian yang dimaksud. Tapi di standar saat ini kriteria utama yang harus dipenuhi bidang ini dalam pesanan pembayaran: jumlah total karakter yang dimasukkan di dalamnya tidak boleh melebihi 210.

Selain itu, saat menjelaskan atribut yang dimaksud, Anda dapat menunjukkan informasi yang terkait dengan:

- langsung ke spesifik pembayaran;

- untuk barang, jasa;

- untuk dokumen utama yang mengkonfirmasi hubungan hukum tertentu;

- untuk PPN.

Juga, mengisi pesanan pembayaran mungkin memerlukan indikasi informasi lain - dalam kasus di mana ini diperlukan dari sudut pandang hukum atau kontrak. Mari kita pelajari apa yang bisa langsung diwakili oleh isi alat peraga yang dimaksud.

Penting bagi kita untuk memahami apa sebenarnya yang paling sering tercermin dalam bidang "Tujuan pembayaran". Apa yang harus ditulis di dalamnya, berdasarkan praktik hubungan hukum keuangan?

Paling sering, persyaratan ini mencakup informasi:

- langsung tentang tujuan pembayaran (dalam hal ini, esensi hubungan hukum dapat dicatat dalam dokumen - misalnya, kinerja pekerjaan, penyediaan layanan, pembelian barang, pembayaran upah);

- berdasarkan transaksi (misalnya, nomor kontrak, akun yang menjadi dasar penyelesaian perusahaan dengan pihak lawan);

- pada hasil aktual dari hubungan hukum (misalnya, daftar barang yang dipasok, jasa yang diberikan, pekerjaan yang dilakukan);

- tentang jenis pembayaran yang ditransfer (dapat diwakili, misalnya, dengan pembayaran di muka, atau dengan transaksi setelah pengiriman barang atau jasa).

Persyaratan juga mencerminkan informasi lain yang diperlukan - yang disediakan dalam kontrak. Misalnya, ini mungkin waktu penyelesaian antara mitra, informasi untuk identifikasi pembayaran yang benar.

Selain itu, perlu untuk mencerminkan jumlah PPN - tujuan pembayaran melibatkan pencantuman informasi yang relevan dalam perintah pembayaran. Jika pajak pertambahan nilai tidak dibayar oleh perusahaan, maka fakta yang diberikan juga tercermin pada alat peraga yang dimaksud. Artinya, Anda dapat menulis, misalnya, "tanpa PPN." Perhatikan bahwa saat mengirim perintah pembayaran ke layanan pajak, tidak perlu menunjukkan informasi PPN dalam dokumen yang sesuai. Tujuan pembayaran dalam hal ini berkaitan dengan pembayaran pajak, dan bukan keikutsertaan perusahaan dalam hubungan hukum kontraktual.

Akan berguna untuk mempelajari secara spesifik mengisi pesanan pembayaran saat mentransfer dana ke Layanan Pajak Federal secara lebih rinci.

Detail "Tujuan pembayaran": transfer pajak

Jika perlu melakukan transfer pajak, apa tujuan pembayarannya? Apa yang harus ditulis di alat peraga yang sesuai? Bidang yang dimaksud, jika perintah pembayaran diisi di Layanan Pajak Federal, harus berisi, pertama-tama, informasi untuk mengidentifikasi pembayaran. Persyaratan yang dimaksud dalam transfer pajak dapat mencakup informasi tentang wajib pajak (yaitu, misalnya, nama perusahaan, nama lengkap pengusaha, notaris, pengacara, kepala ekonomi petani, orang pribadi yang membayar pajak tertentu).

Perhatikan bahwa saat mengisi pembayaran untuk ketersediaan pajak dalam dokumen, bidang di mana data yang diperlukan tidak ditunjukkan tidak diperbolehkan.

Dalam hal pembayaran ditransfer ke Dana pensiun, dalam perincian yang sesuai, Anda dapat menunjukkan bahwa transaksi tersebut dimaksudkan untuk dikreditkan ke bagian asuransi pensiun, mencerminkan nomor pembayar di FIU, serta periode pelaporan di mana kontribusi dibayarkan.

Mari kita kembali ke studi fitur refleksi informasi dalam perintah pembayaran oleh perusahaan komersial. Akan berguna untuk mempertimbangkan jenis bahasa apa yang mungkin terkandung dalam dokumen yang relevan.

Rincian "Tujuan pembayaran": contoh kata-kata dalam kerangka pemukiman komersial

Ketika membuat penyelesaian dalam kerangka hubungan hukum komersial, dapat dicatat dalam "Tujuan pembayaran" yang diperlukan bahwa:

- transaksi adalah pembayaran untuk pekerjaan yang dilakukan berdasarkan perjanjian ini dan itu, serta sertifikat penerimaan (termasuk PPN dalam jumlah tertentu);

- pembayaran adalah pembayaran di muka untuk layanan ini dan itu yang diberikan pada akun ini dan itu;

- pembayaran dilakukan untuk mengisi kembali akun (dalam hal ini, PPN tidak dikenakan).

Jadi, kami telah mempertimbangkan secara spesifik mencerminkan informasi dalam persyaratan paling penting dari pesanan pembayaran - "Tujuan pembayaran". Apa yang harus ditulis di dalamnya, sekarang kita tahu. Namun, pengisian yang benar dari perincian yang relevan bukanlah satu-satunya tugas pemodal. Dia juga perlu memasukkan informasi dalam detail lainnya.

Di awal artikel, kami mencatat bahwa sejak 2014, regulator keuangan telah memperkenalkan aturan baru untuk mengisi pesanan pembayaran. Pertimbangkan secara spesifik memasukkan informasi tertentu ke dalam dokumen penyelesaian, dengan mempertimbangkan inovasi ini.

Jadi, aturan pengisian 101 persyaratan telah diubah, mari kita pelajari cara memasukkan informasi ke dalamnya sesuai dengan standar yang diperbarui. Kami akan setuju bahwa formulir pembayaran diisi untuk membayar pajak.

Mengisi pembayaran pajak: persyaratan 101

Seperti yang kami sebutkan di atas, persyaratan yang dipertimbangkan setelah pengenalan tindakan hukum pengaturan baru dapat diisi dengan pilihan parameter yang lebih banyak daripada sebelumnya. Persyaratan 101 diperlukan untuk menunjukkan status pembayar - misalnya, badan hukum yang mentransfer pajak ke anggaran.

Dalam pesanan pembayaran baru, Anda dapat memilih nilai dalam atribut yang bersangkutan dari daftar yang diwakili oleh 26 item (sementara sebelumnya ada 20 item). Tetapi banyak dari makna yang relevan tetap sama. Misalnya, jika tujuan pembayarannya adalah pajak, maka kode yang dimaksud harus 01 atau 02.

Jika kita berbicara tentang nilai baru yang dapat diatur di bidang ini, ini termasuk kode 21 dan 22. Mereka sesuai dengan yang termasuk dalam grup konsolidasi.

Dapat dicatat bahwa ketika mentransfer premi asuransi ke anggaran, perlu untuk memasukkan kode 08 di 101 persyaratan.

Alat peraga 105

Persyaratan penting berikutnya dalam urutan pembayaran adalah 105. Nuansa utama di sini adalah indikasi kode OKTMO, bukan OKATO sebelumnya. Dalam hal ini, kode OKTMO persis seperti itu kotamadya di wilayah siapa penghasilan itu diperoleh, atas dasar mana pajak itu dibayarkan.

Jika transfer ke anggaran dilakukan atas dasar informasi tentang spt, maka kode OKTMO yang sesuai dengan informasi ini harus dicatat di bidang yang dipertimbangkan. Disarankan untuk mengklarifikasi kode yang dimaksud langsung dengan Layanan Pajak Federal.

Alat peraga 106

Rincian pembayaran terpenting berikutnya adalah 106. Ini harus berisi data yang memungkinkan Anda menentukan dasar pembayaran. Sesuai dengan peraturan baru, rincian yang relevan dapat tercermin dalam pembayaran menggunakan nilai-nilai seperti:

- ID (jika kita sedang berbicara tentang pembayaran

- TL (jika hutang suatu badan usaha dilunasi oleh pihak ketiga),

- RK (jika utang itu dibayar, yang disediakan oleh daftar kreditur),

- ST (jika hutang saat ini sedang dibayar).

Aturan untuk mengisi pesanan pembayaran: persyaratan 108

Mempertimbangkan ini atau itu, banyak pemodal membayar Perhatian khusus atribut 108. Signifikansinya terletak pada kenyataan bahwa jumlah dokumen yang menjadi dasar pembayaran dicatat di bidang yang sesuai. Aturan baru, ditetapkan oleh regulator, menyarankan bahwa jika status pembayar berbeda dari 03, 16, 19 atau 20, maka dokumen yang menjadi dasar pembayaran harus memiliki nomor yang:

- dimulai dengan DE dan juga termasuk 7 digit terakhir dari pemberitahuan pabean;

- memiliki awalan berupa kombinasi huruf PO, dan juga mencantumkan nomor yang juga dikeluarkan oleh SKPL;

- dimulai dengan CT dan juga berisi 7 digit terakhir dari deklarasi;

- memiliki awalan berupa kombinasi huruf ID, serta mencantumkan nomor dokumen yang tergolong eksekutif;

- dimulai dengan IP, dan juga berisi nomor pesanan, yaitu koleksi;

- memiliki awalan berupa gabungan huruf TU, dan juga mencantumkan nomor persyaratan yang berkaitan dengan pemindahbukuan pembayaran pabean;

- dimulai dengan database, dan juga berisi rincian dokumen ekonomi dari Layanan Pabean Federal;

- memiliki awalan berupa gabungan huruf IN, dan juga memuat rincian dokumen yang digunakan dalam koleksi;

- dimulai dengan proposal komersial, dan juga mencakup rincian kesepakatan tentang interaksi dengan pembayar pajak besar.

Baru dalam pembayaran: persyaratan 22

Sesuai dengan inovasi legislatif, bidang baru muncul dalam pembayaran pada 2014 - 22. Ini berisi UIN, atau pengenal akrual unik. Sebenarnya, tujuan pembayaran yang bank penerima transfer dokumen ke sistem informasi yang dikelola oleh yang berwenang badan pemerintah. Anda dapat mengetahui UIN dengan menghubungi Layanan Pajak Federal atau dengan dana di luar anggaran. Pengidentifikasi yang sesuai terdiri dari 23 karakter. Dari jumlah tersebut, 3 yang pertama adalah singkatan UIN. Karakter 4 sampai 23 dalam dokumen akan berhubungan langsung dengan pengenal akrual.

Mengisi sesuai dengan aturan baru: apa yang harus dicari?

Apa yang harus diperhatikan oleh pemodal ketika mengisi satu atau beberapa contoh tanda terima yang persyaratan hukum barunya ditetapkan?

Nuansa lain: jika pemodal tidak tahu persis nilai apa yang harus diperbaiki di bidang 106-110 dari pesanan pembayaran, maka 0 harus ditunjukkan dalam dokumen.

Akan berguna untuk mempertimbangkan bagaimana contoh spesifik pesanan pembayaran. Salah satunya ada pada gambar di bawah ini.

Sampel kuitansi ini secara keseluruhan memenuhi kriteria yang ditentukan dalam peraturan baru.

Aspek terpenting dalam bekerja dengan pesanan pembayaran adalah membuat perubahan pada pesanan tersebut. Mari kita pertimbangkan.

Mengubah urutan pembayaran: nuansa

Pertama-tama, kami mencatat bahwa mengubah tujuan pembayaran sebagai transaksi bisnis tidak diatur di tingkat peraturan federal - seperti, khususnya, Kode sipil Rusia. Namun, prosedur ini dapat diatur oleh berbagai sub-legislatif perbuatan hukum. Misalnya, hubungan hukum tersebut berada di bawah yurisdiksi Peraturan Bank Sentral Federasi Rusia No. 383-P, yang diadopsi pada 19/06/2012.

Juga sangat penting dalam hal ini memiliki praktek arbitrase. Sesuai dengan itu, dimungkinkan untuk memilih 3 posisi utama hakim yang mempertimbangkan sengketa pajak dan membuat keputusan mengenai prosedur seperti mengubah tujuan pembayaran dalam dokumen penyelesaian tertentu.

Pertama, ada pendapat bahwa entitas yang mentransfer dana dan penerimanya memiliki hak untuk menyesuaikan tujuan pembayaran sesuai dengan perjanjian.

Kedua, hakim dapat sampai pada kesimpulan bahwa pembayar berhak untuk melakukan penyesuaian dengan persyaratan yang relevan tanpa persyaratan tambahan.

Ketiga, majelis arbitrase dapat memutuskan bahwa bidang yang dimaksud dalam perintah pembayaran tidak dapat diubah.

Pertimbangkan 3 posisi ini secara lebih rinci.

Posisi arbitrase pada penyesuaian pembayaran: perubahan lapangan dengan kesepakatan

Jadi, sesuai dengan posisi pertama, para pihak dalam hubungan hukum - pembayar dan penerima pembayaran, dapat setuju untuk mengubah rincian tertentu.

Hakim yang menganut posisi ini percaya bahwa bank tidak boleh campur tangan dalam hubungan hukum klien. Jika para pihak dalam transaksi memiliki saling klaim, maka menurut pendapat arbitrase, mereka harus diselesaikan tanpa partisipasi lembaga keuangan. Pengecualian adalah jika masalah ini atau itu muncul karena cacat pada pihak bank.

Menurut hakim, tujuan pembayaran - sebagai persyaratan dokumen penyelesaian, ditetapkan untuk mengidentifikasi dengan benar dana yang ditransfer dari penerima, dan jika ini mungkin sulit karena kesalahan dalam dokumen, maka peserta dalam hubungan hukum harus dapat mengubah bidang yang sesuai dari dokumen.

Mengubah bidang kapan saja

Ada posisi hakim, yang menurutnya tujuan pembayaran dapat diklarifikasi kapan saja oleh pembayar. Apa argumen arbitrase dalam kasus ini?

Menurut hakim, orang yang mentransfer dana menggunakan dokumen yang bersangkutan secara langsung menentukan tujuannya. Oleh karena itu, untuk melakukan transaksi yang benar, ia dapat setiap saat mengoreksi informasi yang disajikan dalam variabel "tujuan pembayaran". Karena bank tidak boleh ikut campur dalam hubungan hukum pelanggan - pada kenyataannya, dalam pengertian ini, tesis yang kami pertimbangkan di atas diulang, pembayar harus dianggap, seperti yang diyakini hakim, sebagai satu-satunya subjek yang kompeten ketika menyesuaikan rincian pembayaran.

Selain itu, para arbiter mengacu pada Art. yang menurutnya pemilik properti ini atau itu memiliki hak untuk melakukan tindakan apa pun sehubungan dengan dia yang sesuai dengan norma-norma hukum. Dalam pengertian ini, pembayar memiliki hak untuk membuang dana atas kebijakannya sendiri. Jika ia menerima faktur yang pembayarannya harus dilakukan, tujuan pembayaran - sebagai perincian pembayaran, adalah salah satu alat bagi pemilik untuk melaksanakan yang ditetapkan. hak-hak sipil. Jika seseorang tidak dapat, jika perlu, memperbaiki bidang ini dalam urutan pembayaran, maka dia tidak akan dapat memastikan transfer dana yang benar sesuai dengan keinginannya sendiri. Dan ini bisa dilihat sebagai pelanggaran hak-hak sipilnya.

Tujuan pembayaran - transfer, atau, misalnya, transfer ke rekanan untuk barang atau jasa yang diserahkan, oleh karena itu, merupakan pilihan yang penting dari sudut pandang warga negara yang menggunakan hak-hak yang dijamin oleh KUH Perdata. Federasi Rusia.

Larangan pindah lapangan

Sudut pandang lain dari pengadilan adalah bahwa tidak ada subjek hubungan hukum yang dapat menyesuaikan bidang "Tujuan pembayaran".

Menurut pendapat majelis arbitrase, perintah pembayaran adalah dokumen yang termasuk dalam kategori pembebasan. Artinya, kesalahan yang ada di dalamnya memiliki konsekuensi hukum yang sama seperti, misalnya, ketidakakuratan dalam dokumentasi utama - sebagai opsi, dalam perjanjian antara mitra. Setelah kontrak ditandatangani, serta perintah pembayaran bersertifikat yang dikirim ke bank dan diterima untuk dieksekusi, tidak dapat direvisi dalam kasus di mana hal ini tidak ditentukan sebelumnya oleh ketentuan hukum apa pun atau berdasarkan keputusan pengadilan. Pada saat yang sama, dengan mengajukan arbitrase, perwakilan perusahaan dapat memulai pertimbangan kemungkinan penyesuaian persyaratan yang bersangkutan.

Ringkasan

Jadi, kami telah mempertimbangkan bagaimana menulis tujuan pembayaran dalam dokumen penyelesaian bank, apa yang harus dicari. Peraturan baru yang mengatur masuknya informasi yang relevan ke dalam perintah pembayaran telah digunakan sejak tahun 2014. Ketentuan dari sumber-sumber ini juga mengharuskan Anda mempertimbangkan dengan cermat untuk mengisi rincian penting lainnya - khususnya, dari 106 hingga 110. Aturan untuk mengisi bidang ini juga telah diperbarui.

Dalam beberapa kasus, perusahaan yang melakukan pembayaran mungkin perlu menyesuaikan variabel "Tujuan pembayaran". Di tingkat hukum federal prosedur ini diatur, menurut para ahli, agak dangkal, di sini praktik peradilan dapat memainkan peran yang menentukan.

Arbitrase, dengan mempertimbangkan contoh pengisian perintah pembayaran dalam rangka perselisihan tertentu, sampai pada kesimpulan yang berbeda mengenai perubahan rincian yang sesuai. Ada versi yang dapat diproduksi oleh pembayar dan penerima pembayaran dengan kesepakatan. Beberapa pengadilan, dengan mempertimbangkan contoh perintah pembayaran ini atau itu, percaya bahwa pembayar dapat menyesuaikan bidang "Tujuan pembayaran" secara sepihak. Ada sudut pandang arbitrase, yang menurutnya perintah pembayaran tidak dapat diperbaiki sejak ditransfer ke bank untuk dieksekusi.

Kami juga merekomendasikan

Cara membuat smoothie pisang yang sehat

Cara membuat smoothie pisang yang sehat

Memanen asparagus untuk resep musim dingin untuk memasak di rumah

Memanen asparagus untuk resep musim dingin untuk memasak di rumah

Pai ayam dengan zucchini dan keju cottage Resep Dukan pai zucchini dengan keju cottage

Pai ayam dengan zucchini dan keju cottage Resep Dukan pai zucchini dengan keju cottage

Roti jahe dengan icing

Roti jahe dengan icing

Cara memasak salad dengan tongkat kepiting dan wortel

Cara memasak salad dengan tongkat kepiting dan wortel

Salad kubis dengan paprika - resep terbaik

Salad kubis dengan paprika - resep terbaik